本文转自微信公众号“适道 ”,作者“乔麦”。

苹果(AAPL.US)造车的保密工作向来做的密不透风。

2018年人们这才发现,苹果公司这个被称为“Project Titan”的无人车项目已经搞得如火如荼,员工有上千人,甚至连专用芯片都开发出来了。

实际上,早在2015年,苹果就买下了三个与之相关的顶级域名,包括:apple.car,apple.cars和apple.auto。不过迄今为止都没有启用。

但是,自从“泰坦(titan)”项目经历几次裁员以及管理层重组之后,苹果除了CarPlay并没有拿的出什么像样的产品。

原因或许在于卡在了对“5级”自动驾驶的突破上,更可能的是,造车的毛利太低,苹果不太看得上。

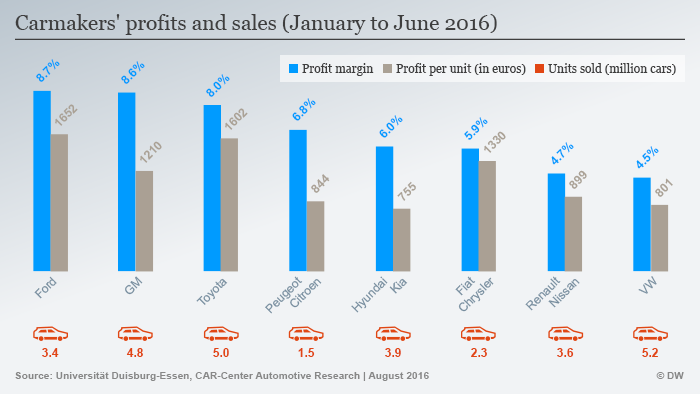

要知道,苹果的毛利率一直稳定在38%~39%之间,车企呢?

按照全球最赚钱的车企丰田为对照,从2019年的数据来看,丰田毛利平均在18%左右,苹果几乎是它的两倍。

特斯拉(TSLA.US)比较优秀,能常年维持在20%左右,但跟苹果比还是太低了。那么,苹果有什么理由加入这样一个低利润行业呢?

确实很多人都觉得奇怪:为什么苹果在这个时间点终于决定要造车了?

为了回答这个问题,我翻遍了国内外诸多产经媒体的报道和各路大牌分析师的研究成果,感觉都不太有说服力。经过一段时间的思考,终于找到了自己的答案。

关键词是:毛利。

1 造的不是出行工具,是“高毛利”

实际上,这几年的发展下来,车已经不像个“车”,更像是个场景。

很多做硬件的公司早就意识到这一点了。

比如华为就推出车载模块ME909T,并成立“车联网业务部”,目前进展是已经推出了“HiCar系统”;腾讯(00700)发布智慧出行战略,切入点是车联网系统+服务;还有百度(BIDU.US)的Apollo,阿里(BABA.US)的车载小程序落地小鹏(XPEV.US)P7,小米(01810)战投了一堆车联网企业……

看着这些做硬件的公司“蜻蜓点水”般打造平台,苹果其实想的更透彻:

在获客单价越来越高的当下,光靠搭建一个平台去提供软件和数据驱动服务,并不能带来足够高的毛利和用户粘性。

听起来有点抽象,用iPhone和App store的关系做参照就很好理解了。

对于手机来说,苹果软件和数据驱动服务(主要以APP Store为主)的赚钱能力很牛,比如说1000美金买一台手机,每年有很多人在软件和服务上(主要是游戏,影视,音乐等)花300美金以上。

但是在硬件单价高了两个数量级的汽车上,软件和服务直接赚钱的效益占比就没那么重要了。

比如10万美元买辆车,很难想象一年会花3万美金在软件和服务上。

因此对将来的苹果汽车来说,软件和数据驱动服务的作用将更多是为了维护用户粘性,提高用户转移成本,本质上还是为了提高品牌溢价,从而达到提高毛利的目的。

从新势力车企毛利的变化也可以看出苹果从“犹豫”走向“想通了”的过程。

开头我们就说了,汽车赛道对苹果来说,最大的问题就是,毛利太低了。

从一个高毛利市场进入一个低毛利、且固定资产投入巨大的行业,纯粹从财务的角度看,怎么看都不是一个划算的生意。

但是,随着智能手机在全球范围内的渗透率不断提升,行业整体发展的速度正在逐步下降。

苹果的市场占有率和利润水平也在逐步下降。

苹果在10月底正式发布了2020财年Q4财报,财报显示,第四季度苹果的营收为646.98亿美元,跟去年同期的640.40亿美元相比略微增长了1%。

但净利润则为126.73亿美元,比去年的136.86亿美元相比下降8%。

因此,虽然苹果仍贵为全球市值最大的公司,但是急需要找到一个足够大的、增长足够快的、苹果具有足够的竞争力的新赛道,来支撑如此巨大的市值。

苹果一定有专门的团队来研究特斯拉每天的进展,他们看到了一个好消息:最近一个季度特斯拉已经把毛利提升到了28%,这就跟苹果现有业务差距没有那么大了。

只不过,特斯拉做到这样的毛利率,是从2008年推出第一款Roadstar, 经过了12年的坚持不懈的努力。苹果需要多长时间才能达到这样的水平,将是一个巨大的问号。

假设苹果和特斯拉的BP都放在了我的面前,让我判断投哪家(但凡有两颗花生米……),下面我们就从投资人看项目的角度就上述这个问做一下推演。

特斯拉和苹果之间一个巨大的不同,就是特斯拉的车子都是在自己的工厂生产的,而苹果的手机都是在外包工厂生产的。

业内在比较特斯拉和苹果时,通常会认为苹果在供应链管理和产品交付的可靠性方面,是业内的标杆水平,而特斯拉的交付能力总显得不是那么让人放心。

但是这其实是显示了两家公司在提升毛利率方面的思路不同。

要提升毛利率,一条途径是降低成本,另一条路则是提高售价。

特斯拉走的是降低成本这条路,因为价格提不上去。

一直以来,电动汽车技术在不断成熟和迭代中,尤其是里程焦虑和充电的便利性,到目前为止都还不能算有完美的解决方案。

因此特斯拉成立以来,最早是要从传统燃油车品牌那里抢夺用户。

等到特斯拉基本上把新能源这个赛道跑通,得到了资本市场的初步认可, 一群新势力又蜂拥而上。

虽然一方面我们可以说年轻人不讲武德,但是也反应出特斯拉到目前为止也还没有形成强势的市场地位。

在这样激烈的竞争环境中,提价显然不是一个可行的选项。所以要提升毛利率,唯一的路径就是降低成本。

成本,则分为物料成本和制造成本。

物料成本由市场和供应商来决定,而自己能真正控制是制造成本。

马斯克投入巨大的心力和成本并引以为豪的“超级工厂”,就成为了特斯拉的核心竞争力之一,其战略目的就是为了通过降低制造成本而提升毛利率和市场竞争力。

但是带来的问题就是产能扩充困难,交付能力一直不太可靠,最近甚至传出了上海的超级工厂使用不合格零件的丑闻,核心的原因就是产能不足。

在这里,想多说一句。国内大多数新势力车企虽然现在来看风头正劲,但是他们的交付数量加起来还没有特斯拉多,未来,产能和毛利之间的矛盾同样会暴露出来。

在这里,苹果显然打算跟包括特斯拉走一条完全不一样的路径。

下面是苹果造车的核心重点:

苹果的思路应该是通过打造强势的品牌来获取高额的品牌溢价;通过提高产品的售价给制造环节留出足够的成本空间;通过跟最顶级的外包制造商合作,来确保生产的质量和产能,从而实现可靠的交付。

这是苹果在手机行业玩的无比熟练的游戏。

这就要说到下一个问题:为什么笔者认为苹果有能力打造一个更强势的汽车品牌?

2 拥有品牌力=赢在了起跑线

汽车在本质上属于耐用消费品。

由于公共交通和共享出行方式越来越方便,长途可以坐高铁,市内可以打网约车,所以即使不拥有汽车,也可以实现绝大多数出行需求,买车的工具属性越来越弱。

此外,即使消费者真的是图工具属性去购买汽车,随着产品的高度同质化,传统汽车产业通过“技术复杂化”来增值的套路已经玩不转了。

当买车不是为了“刚需”,品质功能都大差不差的时候,消费者做出选购决策的根本,基本上就取决于品牌背后的文化影响力和营销策略。而苹果在C端的影响力已经毋庸置疑。

其次,跟传统燃油车相比,电动汽车的电子属性更强,机械属性更弱。

举个例子,一台内燃机引擎,大约有上千个可移动零件,而一台电动汽车引擎,大约只有二十个可移动零件!所以电动汽车更像一台电子产品。而苹果在电子产品领域的积累和优势显然要强于特斯拉。

第三,苹果在生态建设上要超过特斯拉。这个很好理解吧。苹果全家桶已经把用户牢牢捆住了,再加一台汽车显然多么自然和流畅。

第四,苹果有三千亿美元之巨的现金储备,多年来除了理财不知道该干嘛用,现在终于派上用场了!有足够的子弹跟特斯拉PK。

第五,也是在我来看是最重要的一点,就是马斯克和乔布斯之间的PK。

前不久比尔盖茨在一次彭博社的采访中被问起他是否认可“马克斯是新一代的乔布斯”这种,比尔盖茨下意识地撇了撇嘴,直言不讳的说:

“如果你真的熟识他们,就会觉得这种类比过于简单粗暴了。伊隆(马斯克)更像一个非常善于解决问题的工程师,而斯蒂夫(乔布斯)在设计、挑选人才、营销等方面都是天才。他们之间的区别非常明显。”

当然比尔盖茨在说这番话的时候,也未必完全中立。毕竟乔布斯跟他是同一代企业家,彼此激烈地竞争了几十年,不分伯仲。把乔布斯捧得高一点相当于为自己打了个call。

投资界顶级大V,桥水资本创始人雷·达利奥对两个人的评价也许会更客观一些。

达利奥在回忆马斯克第一次给他展示自己的产品时时说:“他对打开车门的钥匙链和他对自己的产品如何改变世界的总体愿景的看法一样多”,也就是说,马斯克对产品愿景和工程细节之间的兼顾和平衡令人难以置信。

一方面,他积极展望人类如何成为跨行星物种、摆脱对化石燃料的依赖、避免通用人工智能带来的末日、通过人脑接口改变人类传承知识和文明的方式、甚至实现数字化永生。与此同时,为了实现这些愿景,他通过自学成为火箭科学家和汽车工程师。

为了更好的对比马斯克和乔布斯,我认为,衡量一个公司或企业家推出定义一个新产品的能力,可以从三个维度来衡量:愿景、工程与技术、 设计和用户体验。

作为最能代表硅谷精神的两代商业传奇,马斯克在产品愿景和工程细节上完全不输于乔布斯,在展望未来的大胆程度上,他甚至超过乔布斯。

但是,在审美、设计和用户体验的把握和极致追求上,我认为,乔布斯吊打马斯克这个钢铁直男。

就拿特斯拉那塑料感满满的内饰来说,要是苹果内部有人敢拿给乔布斯看,估计早被fire了千百遍。

对一个消费产品来说,如果在技术指标上双方的产品不分伯仲的话,那设计感和用户体验就是杀手级的差异化竞争手段。

3 汽车也可以是件很赚钱的生意

总结下来,可以预见的是,在电动汽车领域苹果也会走这样一条自己驾轻就熟的道路。

即:通过电子消费品领域无可匹敌的品牌势能、丰富完善的软硬件和服务生态体系、极致的工业设计和用户体验,打造强势的品牌来获取高额的品牌溢价;

从而在确保毛利的情况下还能给最顶级的外包制造商留出利润空间,从而保证质量和产能两方面都非常可靠的交付体系,保障全周期的用户体验,从而进一步加强用户对品牌的忠诚度。

最可能的外包服务商就是数年来在苹果一直不肯commit的情况下坚持一直跟苹果暗通款曲的加拿大汽车业巨头麦格纳国际(Magna International)。

在这一消息的刺激下,麦格纳的股票(MGA.US)本周初两天内从63.74美元跳升至72.50美元,足足涨了13.7%!

回头看,我们现在应该可以一定程度上理解为什么库克6年前就启动了Titan项目,但是迟迟无法下决心入场。

笔者认为核心的原因就是当时技术没有成熟到为用户提供足够好的整体用户体验,因此即使是苹果也无法令用户心甘情愿付出足够高的价格以保证其所追求的毛利率。

而现在苹果认为,特斯拉已经为整个行业证明,这个条件已经成熟了。

特斯拉都已经可以做到接近30%的毛利率,而苹果认为自己的车子将可以卖出足够高的价格,至少要显著地高于特斯拉同级别的产品。

因此特斯拉即将面临的窘境就是:经过自己十几年艰辛的努力,成功开拓并定义了新能源汽车这样一个崭新的市场,但是并没有打造出足够深的护城河。

大家一哄而上地采摘果实,其中还有苹果这样一个大胃王。

更何况,苹果造的不是车,而是造了一个通道,这个通道,还可以让它更顺畅地进入到出行市场中。

分析到这里,感觉苹果一旦入场电动车,特斯拉就毫无胜算了吗?

其实客观一点分析,马斯克也不是一点优势都没有。

毕竟,乔布斯已经去世整整九年了,马斯克还活的好好的,而且正值当打之年。

只不过,已经死了九年的人还被市场视为令人胆寒的竞争对手,这可能是对一个企业家最高的致敬了吧!

只是对库克先生有点不公平。

都执掌苹果9年了,存在感还是这么弱。大家一说起来苹果和特斯拉的竞争,还是还是乔布斯和马斯克的战斗。

作为投资人,我不禁感叹万分。

一家公司的创始人能在多大程度上决定这家公司的DNA、奠定这家公司的文化;另一方面,也可以看出库克的管理风格是多么保守和低调,九年的时间都还是走在乔布斯划定的道路上,一直没有留下自己的印记。

即使苹果在智能手机行业依然能够豪取全行业超过六成的利润,但是很明显已经失掉了智能手机行业的超然领袖地位。

无论是在新技术的使用上,还是在新的品类的推出上,都已经逐渐放弃了定义行业发展方向的野心。

从智能手机到智能化电动汽车,虽然存在诸多的协同效应,但是终究是两条差异巨大的赛道,保守的库克是否有这个勇气跨出这一步,是否有能力跨好这一步,都存在着巨大的疑问。

没有了乔布斯之后的苹果,这将是第一次真正在库克带领下进入一个全新的市场。

是否能够成功的执行自己预想中的策略,时间会给出答案。

(编辑:李均柃)