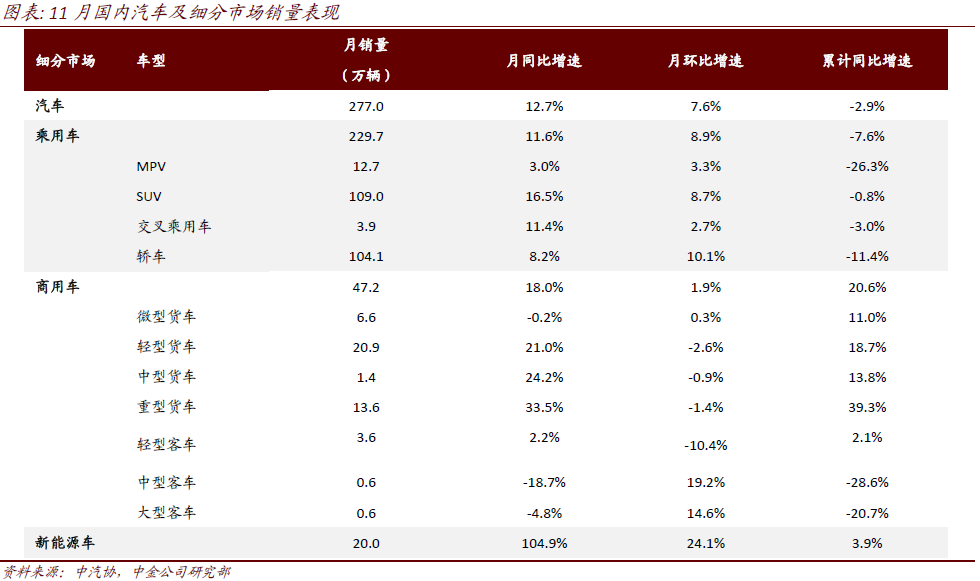

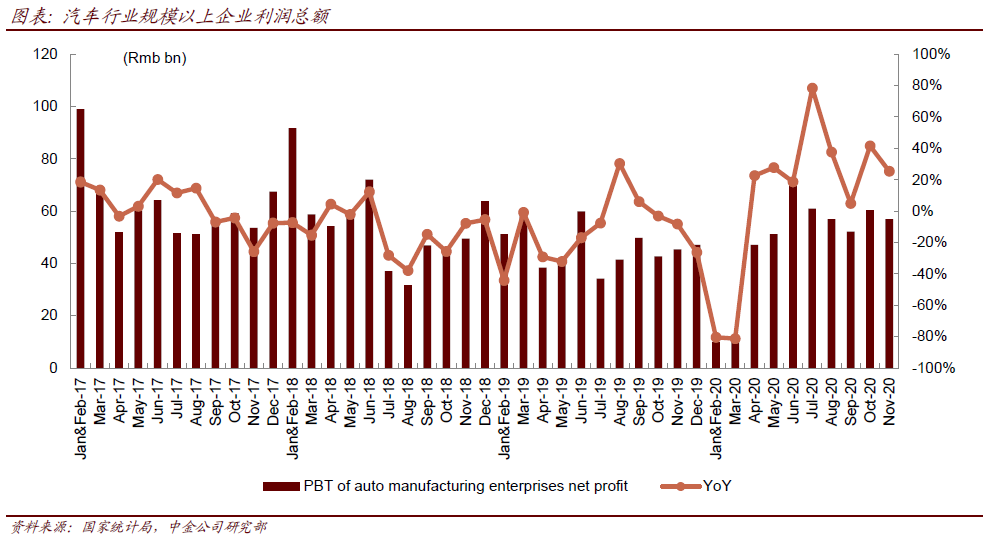

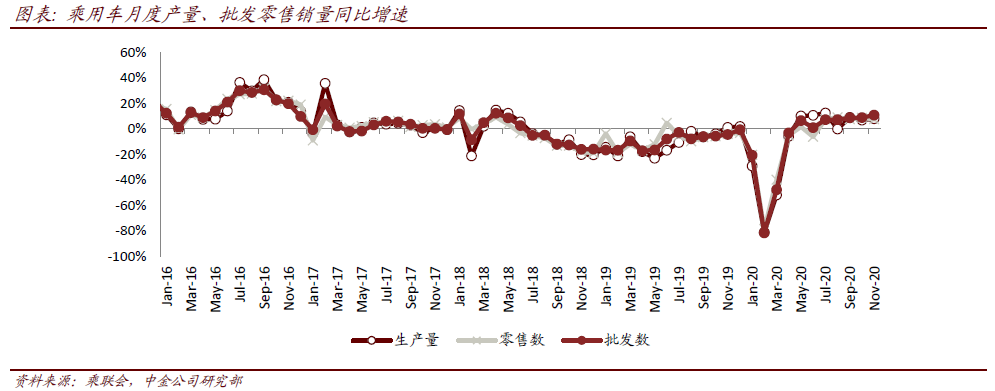

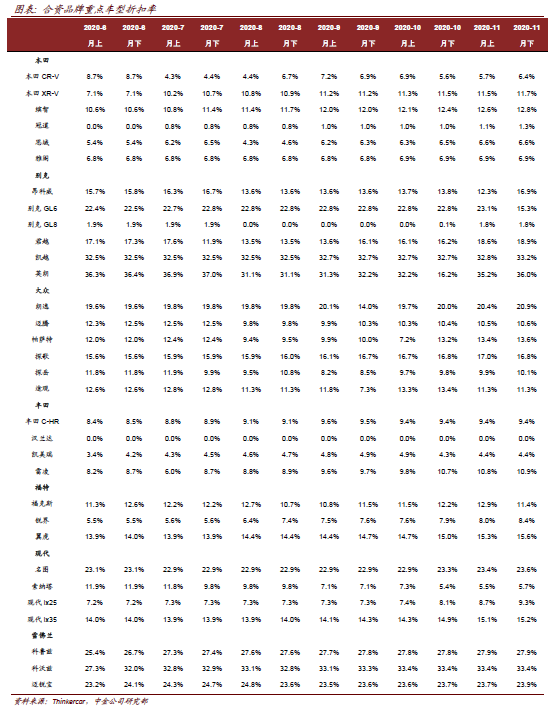

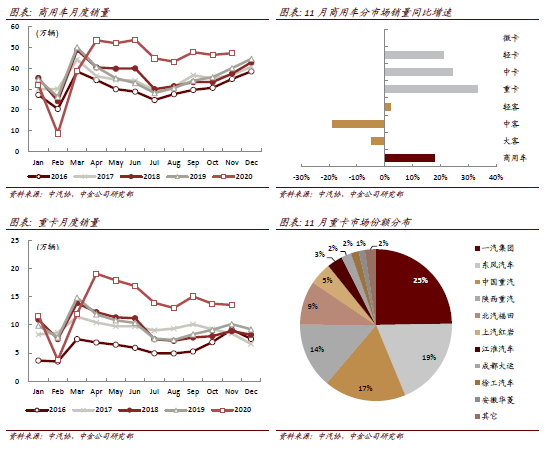

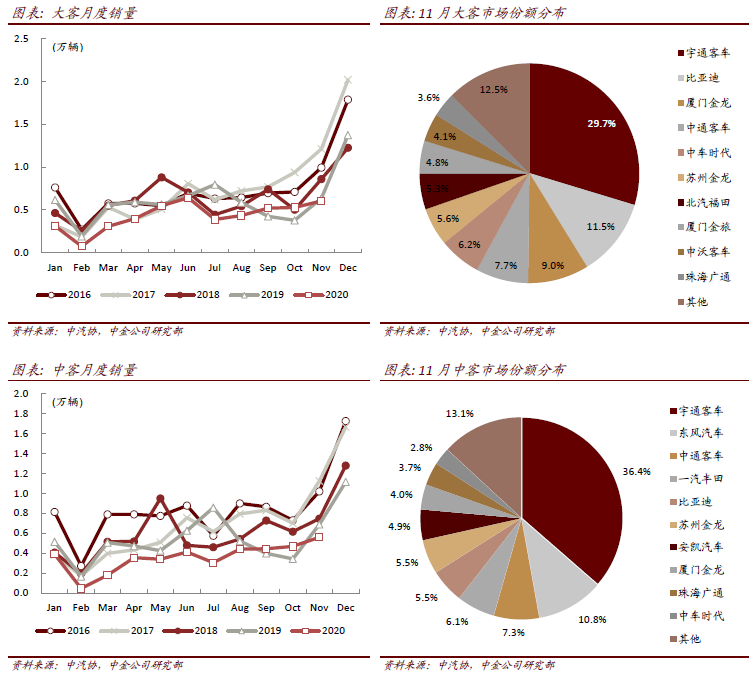

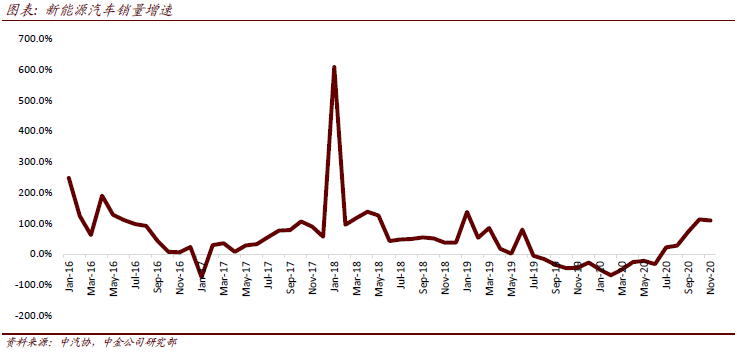

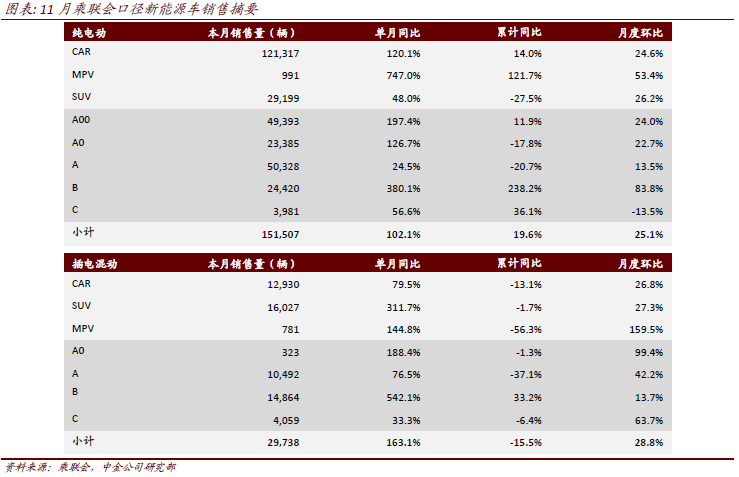

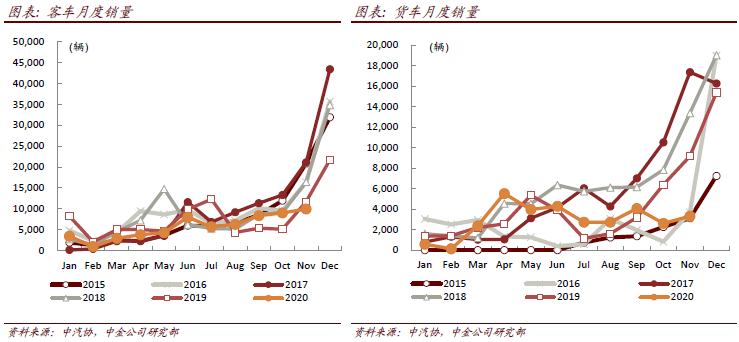

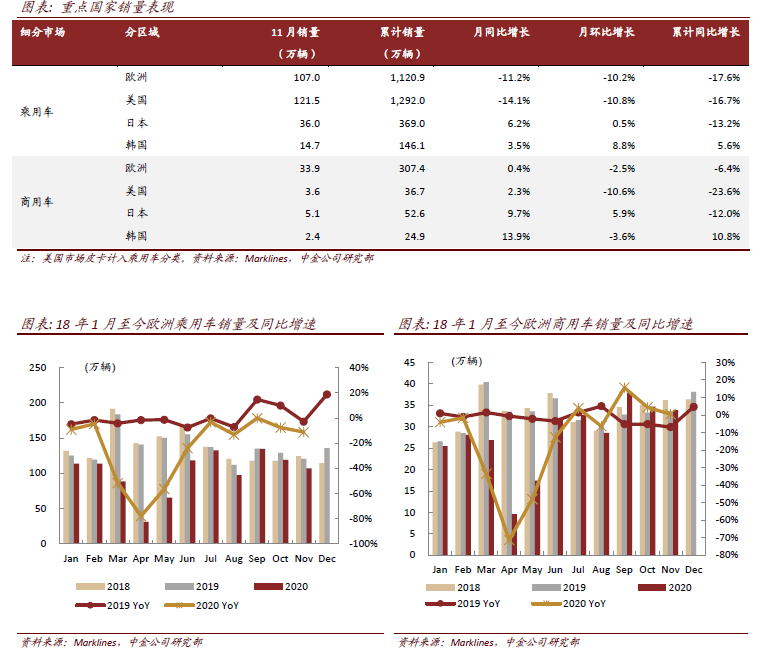

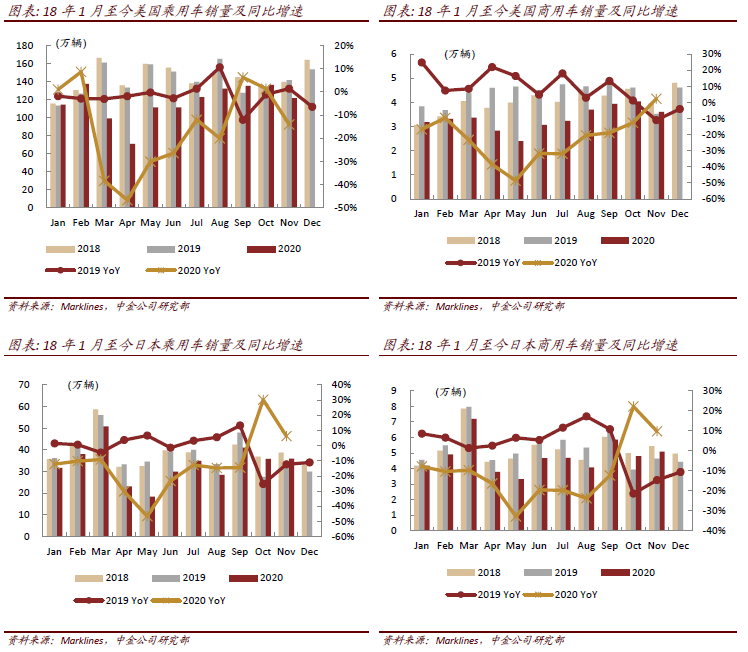

11月,汽车产销284.7万辆和277.0万辆,环比增长+11.5%和+7.6%,同比增长+9.6%和+12.7%。1-11月,汽车产销已连续8个月呈现增长,其中销量已连续7个月同比增速保持在10%以上。其中,乘用车批零环比走势平稳;客车环比持续恢复,同比微降,货车同比增长依然持续,带动商用车产销继续增长;新能源汽车产销持续走强,同环比大增。► 乘用车:批零环比走势较好,明年销量同比增速或将达到15%。11月零售、批发销量环比增长分别在4.5%、9.2%,历史平均增速在6.6%、8.6%,批零环比走势比较平稳,批发更显积极。绝对月销量进入3季度以来,一直保持在略高于2018年的水平上,基于下半年逐步恢复的月销表现,年化来看全年销量应该超过2200万辆(2018年销量为2325万辆),体现公共卫生事件后车市需求相对较好的恢复。我们认为,如果明年能够保持现有的趋势,低基数的基础上全年销量增速将能够达到15%。► 商用车:客车环比持续增长,同比有所下滑,来年景气可期。客车采购受下游地方政府财政、旅游公司财务状况影响大,仍处缓慢恢复阶段,我们预计12月销量在去年高基数的基础上同比仍会有一定降幅,全年销量降幅在25%左右。货车销量保持强势,11月同比增长18%,环比微增2%。我们认为,在更新、支线治超、出口等因素的共同带动下,2021/2022年我国重卡行业销量仍有望维持130万辆左右,行业景气度或将持续数年。► 新能源车:两端发力延续,行业表现亮眼。纯电车型仍表现为两端发力,宏光MINI月销达3.3万辆;特斯拉(TSLA.US)Model3零售销量首次突破2万辆。纵观2020年1-11月,较为高端的B级电动车特斯拉和高性价比的微型电动车宏光MINI贡献11.4万辆销量,成为市场增长的主要动力之一。我们预计2021年两端分化的市场格局仍将持续,有鲜明特色的产品将有更好的销量表现。► 全球车市:公共卫生事件带来销量波动。11月全球汽车市场在公共卫生事件反复的影响之下,销量出现小幅波动,复苏势头有所回撤。欧洲乘用车销量107万辆,同比-11.2%;美国乘用车销量121.5万辆,同比-14.1%。亚洲车市表现相对稳健,日本乘用车销量36万辆,同比+6.2%。韩国乘用车销量14.7万辆,同比+3.5%。

汽车行业继续行走在新的增长周期,销量和业绩弹性均存在超预期空间,我们继续维持对汽车板块的推荐。传统车企我们推荐强车型周期的长城(02333)。零部件方面我们认为海外收入占比较高的零部件标的将受益于海外车市恢复、零部件补库存,我们推荐均胜、敏实(00425),建议关注爱柯迪(未覆盖)。

(编辑:马火敏)