本文来自微信公众号“乘联会”。

1.12月乘用车市场周度零售走势

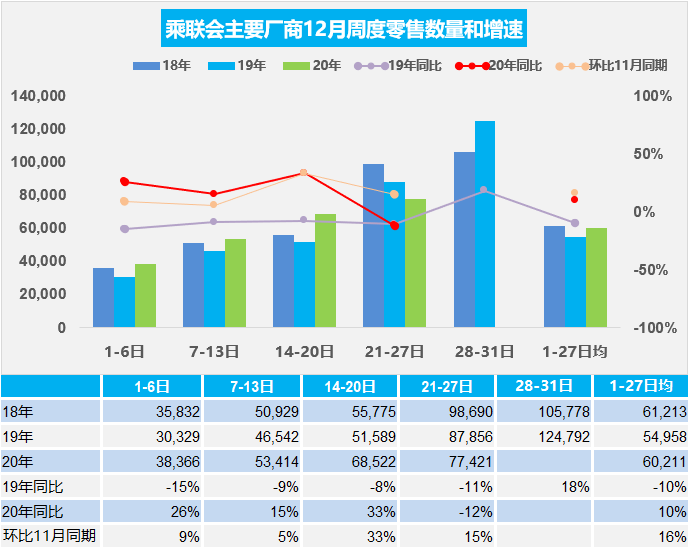

12月第一周的日均零售是3.8万辆,同比增长26%,环比11月第一周增长9%。

12月第二周的日均零售是5.3万辆,同比增长15%,环比11月第二周增长5%。

12月第三周的日均零售是6.9万辆,同比增长33%,环比11月第三周增长33%。

12月第四周的日均零售是7.7万辆,同比下降12%,环比11月第四周增长15%。

12月前四周零售为日均6.0万辆,同比增长10%,同比增速较强。环比11月同期的增速是16%,表现较强。

12月月初的车市零售表现较强,原因是去年的年末压力特别大,因此前几年月初偏低,现在是很多经销商没有销量压力,而北京等地消费者购车是刚需,价格平稳回升,月初销量就好了很多。

今年车市分化严峻,传统自主压力大。目前零售销量增长主要由中高端和新能源拉动,传统车企燃油车并没有享受到市场恢复红利。新能源车市场延续往年的年末高销量水平。年末不少地方刺激政策即将到期,同时北京等更新增量较大,拉动中高端市场消费热情。

由于目前宏观经济环境稳定,出口市场表现良好,因此对冬季出行的个性化选择带动购车的热情相对较高,目前的市场零售较强也带来经销商的销售信心稳定,因此经销商的月初出货节奏也加快,形成更良好的月度销售节奏,导致上旬和中旬增速改善,第四周的冲刺压力减少。

2.12月乘用车市场周度批发走势

12月第一周主要厂商批发销量达到日均4.3万辆,同比去年12月增长5%。环比11月第一周下降2%。

12月第二周主要厂商批发销量达到日均5.8万辆,同比去年12月增长7%。环比11月第二周增长13%。

12月第三周主要厂商批发销量达到日均6.1万辆,同比去年12月增长3%。环比11月第三周增长1%。

12月第四周主要厂商批发销量达到日均6.4万辆,同比去年12月下降14%。环比11月第四周下降34%。

由于11月厂商出货节奏相对较好,12月前四周环比11月下降11%。12月前四周同比去年12月的走势也是相对平稳,累计同比增速下降1%。第四周的经销商进货节奏暂时放缓,这主要是今年的总体厂商销量目标相对理性,因此部分厂商努力提早完成年度任务,随后的部分经销商进货就大幅放缓。但由于市场需求分化,高端车型需求强劲,因今年春节较晚由此春节前的主流中低端车型的旺销期还没到,因此部分企业还要月末冲刺销量,第四周成为空档期,导致批发相对偏低。但估计最后一周的厂商批发销量还会拉升起来,实现批发全月6%左右的正增长。

近期自主厂商生产和库存下降明显,12月经销商的进货节奏也是月初较强,但总体速度不快。今年年末销量增长主要由新能源和限购城市拉动,大部分自主传统车企燃油车尚未享受到市场恢复红利,未来市场结构性分化还将加剧。由于部分企业目标完成度较好,或降低目标,因此12月的批发走势节奏分化,导致12月第四周厂商销量增速失速,全月仍会较强。因为部分厂商12月的提早完成任务,预计1月增速异常的高,力保明年开门红。

3.1-10月新能源乘用车产74万辆、积分比例达22%,销量占比5.5%

全国新能源乘用车的生产走势逐步走强,但因生产权威合格证数据暂缺,因此我们用其他数据拟合跟踪测算。根据测算20年1-10月新能源乘用车产量74万辆,较2019年同期下降9%,而新能源积分达到301万分,较19年同期下降13%。20年10月单车积分4.1分,而19年9月新能源车单车平均积分4.4分,20年9月下降8%。

自主新势力和特斯拉等积分表现优秀。近期合资品牌新能源车表现平稳,2020年10月合资新能源产量1.3万辆,自主品牌占比达到79%,较19年同期的自主份额稍有改善。自主的新能源积分总体表现也有压力,自主前期积分好拿一些,但近期的很多车企的新能源车缺乏竞争力,新能源积分太难拿了,自主新能源分化态势明显。

4.新能源车目前的主要机会还是家庭第二辆车

2020年中国车市呈现“V型”反转态势,其中新能源车呈现前低后高走势,上半年增速-43%,下半年增速预计70%,按乘联会数据的全年销量预计113万辆。这既有基数因素,也有新能源车新动能积蓄的过程。2020年的新能源车新动能已经体现,高端的特斯拉和微型电动车的宏光MINI成为拉动市场增长的核心主力。其核心都是加速降低成本,满足更多消费者需求,这是行业可持续发展的关键推动因素。

未来合资品牌新能源车主要是面对家庭第一辆车市场,家庭用车的综合性要求很高,因此车企很难获得短期良好的表现。

5.充电服务体系进入全方位的竞争

12月22日,蔚来汽车(NIO.US)官方宣布成功打通了川藏快充路线。随着哈密、乌鲁木齐等地特斯拉(TSLA.US)充电站陆续投入运营,特斯拉“丝绸之路”充电线路国内段全线贯通。目前特斯拉并没有与任何一家车企达成合作。但只要其他汽车制造商愿意推出能够匹配超级充电桩功率的车辆,并且愿意支付车辆充电所产生的费用,他们就可以使用特斯拉的超级充电桩。

随着今年中国新能源车的高速增长,整体中高端新能源车消费者对充电网络的需求也进一步的增长。尤其部分高端消费群体希望体验新能源车的中长途旅行,所以电动车的充电网络的竞争,未来将成为各家竞争力的一个资源保障。

前期布局的很多充电桩都是充电功率较小,实际上使用效果很差。所以充电桩也面临着推陈出新的全面竞争过程。因此,不仅简单的看充电桩的数量,同时还要看充电桩的质量,这些快充技术的提升会使我们充电服务体系的格局发生更多的新变化。

未来充电体系建设,抢占资源布局有巨大的意义,越早布局充电网络,越多的抢占电网资源与充电土地资源,这样对未来的新能源车销量的发展有巨大的促进。而且,充电网络新的盈利模式的出现也有更大的机会,毕竟头部企业的充电网络也是巨大的利润和广告宣传资源。

(编辑:张金亮)