本文转自微信公众号“欣琦看金融”。

国内版独立个人保险代理人政策落地,核心破除营销层级体系,短期仅支持签署专属代理协议,预计对专属代理人冲击有限,利好拥有强大专属代理人团队的大型险企。

摘要

事件:12月29日,银保监会发布《关于发展独立个人保险代理人有关事项的通知》(以下简称《通知》),作为《保险代理人监管规定》的配套性文件,重点规范独立个人保险代理人发展。

点评:

国内版独立个人保险代理人规则落地,核心破除营销层级体系:为改善个人保险代理人的质量和留存,监管推出《通知》,核心三大内容:

1)明确规范独立个人保险代理人的展业模式,独立个人保险代理人与一家保险公司签订代理合同,对于有兼营保险代理业务和销售非保险金融产品资质的保险公司,可以授权独立个人保险代理人销售相关业务;

2)独立个人保险代理人主要意义在于破除保险营销的层级关系,代理人自主独立开展销售,辅助非销售人员不得超过3人,同时杜绝层级利益,佣金费用和考核制度基于个人业务品质和服务质量确定;

3)独立个人保险代理人的准入较传统代理人更加严格,要求具备大专以上学历,通过保险基本理论和保险产品知识专门培训及测试,从事保险工作5年以上者可放宽至高中学历。

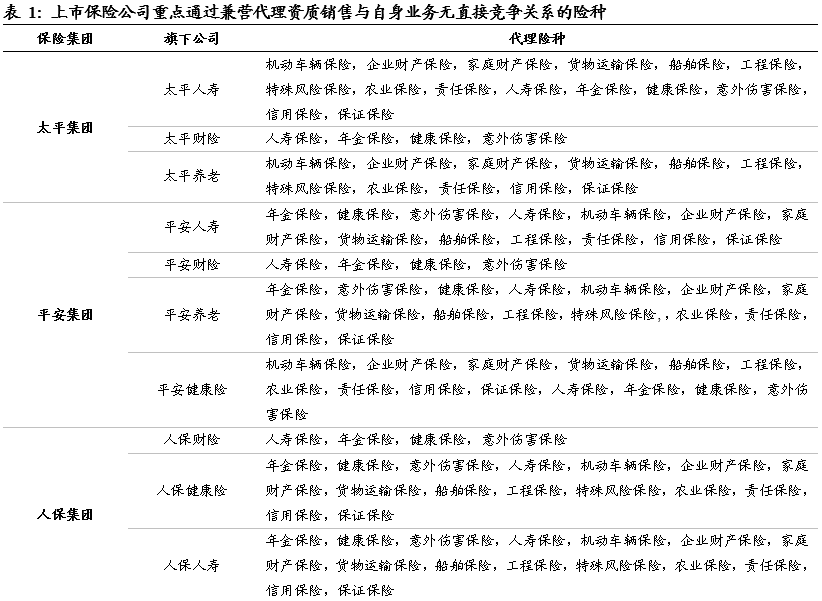

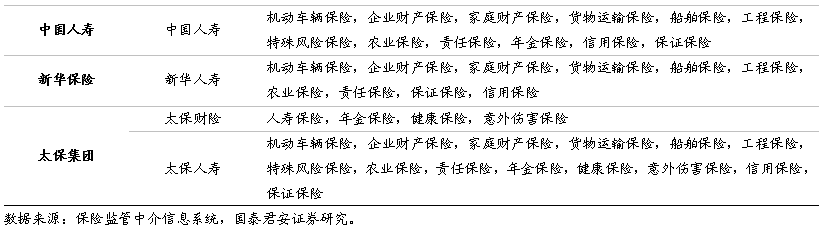

短期仅支持签署专属代理协议,预计长期将与成熟市场趋同放开多家代理权限:考虑到我国独立个人保险代理人还处于初启阶段,管理方式、责任等尚在摸索,本次《通知》中独立个人保险代理人代理灵活度仍然受限,仅支持销售签订代理合同的保险公司产品,想要代理多家险企业务的独立个人保险代理人需挑选拥有兼营资质的保险公司,且通常保险公司仅选择与和自身业务不存在直接竞争关系的同业签订兼营代理合作(如,寿险公司代销财险公司产品等)。

长期来看,随着相关经验积累和制度成熟,预计国内独立个人保险代理人制度将与成熟保险市场趋同,体现为可以同时为多家保险公司代理业务。

独立个人保险代理人限制组织扩张,预计对专属代理人冲击有限:当前专属代理人的组织发展利益占收入来源的比重相当可观,而独立个人保险代理人限制组织扩张,预计这一制度重点吸引销售水平一流且不擅长团队经营的代理人加入,叠加当前在产品选择上独立个人保险代理人尚未获得显著优势,预计独立个人保险代理人制度的吸引力有限,短期并不会影响传统保险公司的专属代理人规模扩张。

投资建议:独立代理人制度的准入标准较专属代理人更为严格,利好渠道向高质量转型,维持行业“增持”。短期独立代理人制度吸引力有限,尚难以满足中小险企渠道快速扩张目标,利好拥有强大专属代理人团队的大型险企,建议增持中国平安(02318)/中国太保(02601)/新华保险(01336)。

风险提示:政策实施进展不及预期;增员难度提升;开门红不及预期。

(编辑:李均柃)