本文转自微信公众号“华创非银”。

摘要

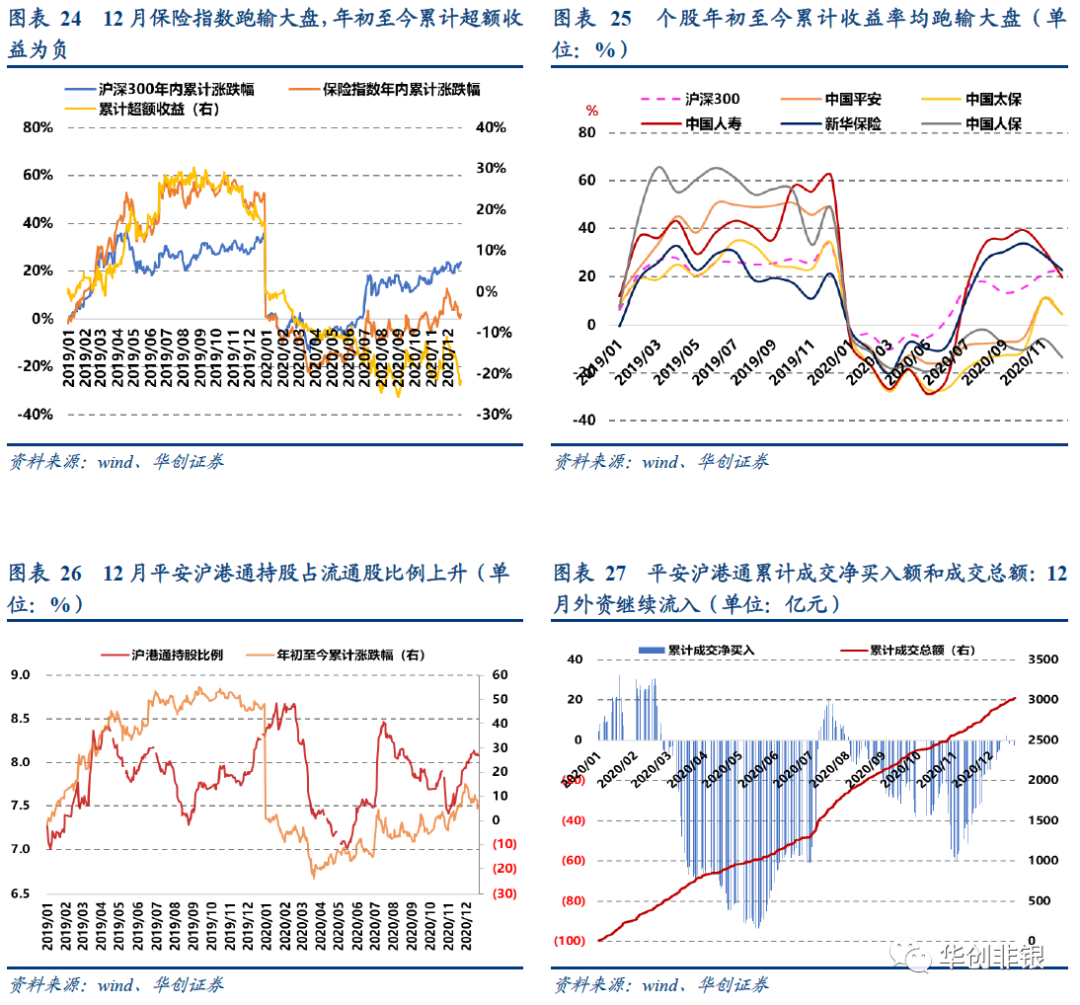

◐月度行情复盘:保险板块震荡下行,外资继续买入中国平安。截至12月28日,保险指数较上月底下跌6.4%,跑输大盘(沪深300)8.5个百分点,表现位列Wind二级行业倒数第8位,同期沪深300涨幅为2.1%。个股均下跌,跌幅分别为-11.8%(国寿)、-7.7%(人保)、-6.6%(新华)、-6.2%(太保)、-6%(平安)。

保险指数年内累计涨幅为1.9%,跑输大盘21.7个百分点。12月单月外资净买入平安15亿元,年初至今交易方向累计为正,净买入0.2亿元。年内平安沪港通成交总额为3033亿元,截至12月28日沪港通持股占平安流通股比例为8.1%,较上月底提升0.17个百分点。

◐负债端业绩跟踪:人身险增速下降,车险负增长扩大。1-11月行业人身险公司累计保费3万亿元,同比+6.7%(前值+6.8%);11月单月保费1586亿元,同比+6%(前值+8.5%)。

其中寿险单月原保费1118亿元,同比+4.1%(前值+9.2%);健康险429亿元,同比+12.3%(前值+8.3%);意外伤害险38亿元,同比-7.3%(前值-6.7%)。财产险方面,1-11月行业财产险公司保费1.2万亿元,同比+5.8%(前值+7.2%),单月保费986亿元,同比-7.5%(前值-5.6%)。

车险单月保费同比-11.4%(前值-6.4%),负增长扩大5个百分点;非车险中农险高增,同比+44.4%(前值+22.7%),健康险恢复正增长,同比+21.4%(前值-4.7%)。

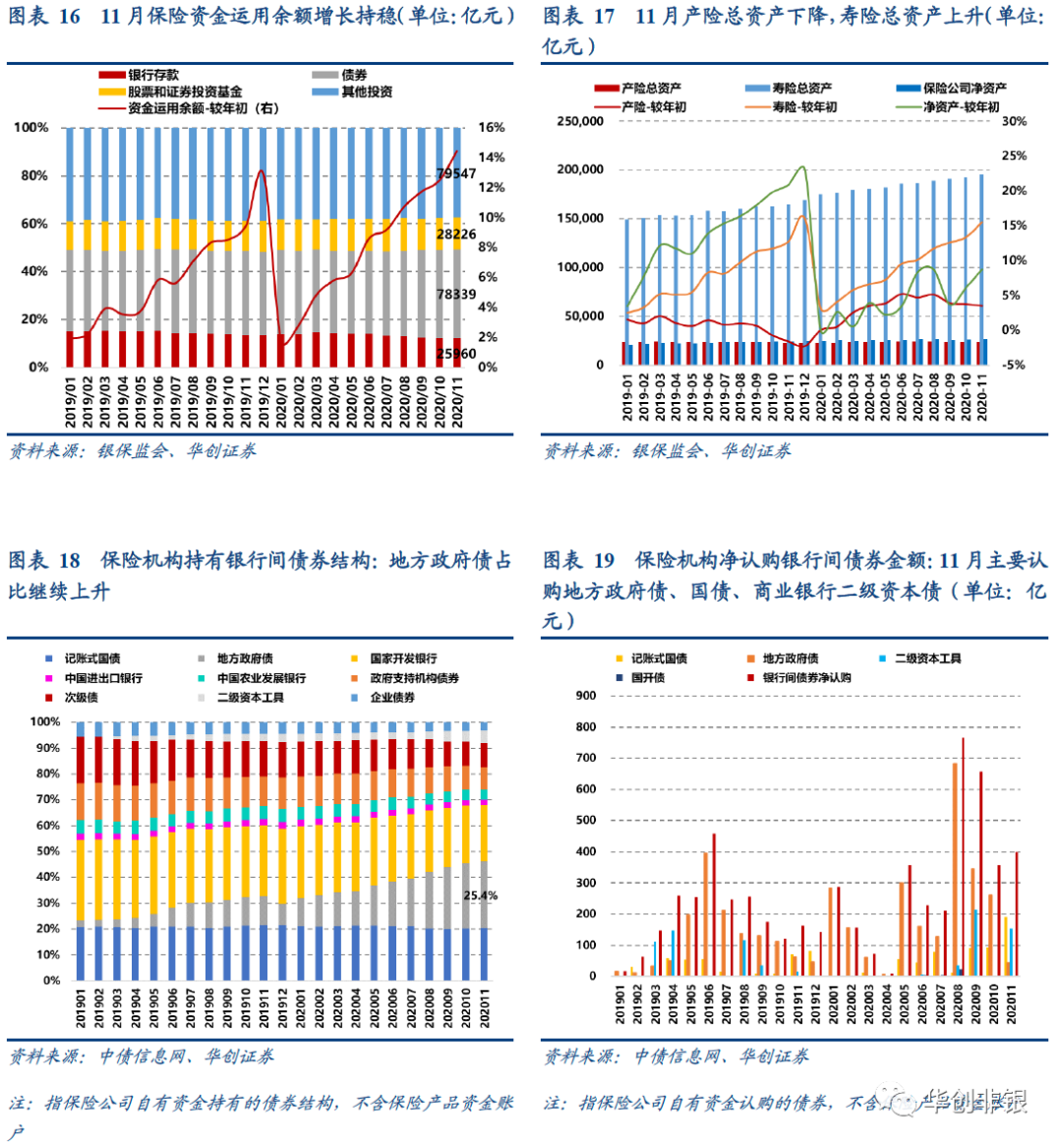

◐资产端表现跟踪:长端利率震荡下行,投资环境面临不确定性。12月长端利率未延续前期的上行趋势,截至12月28日10年期国债收益率较上月底震荡下行8.7bp,收于3.16%。险资运用方面,11月末保险资金运用余额21.2万亿元,较年初+14.5%。资产配置结构中,股票和基金占比13.3%,银行存款占比12.2%,债券占比36.9%,其他投资占比37.5%,较上月变化均不大。

11月保险机构(自有资金,不含保险资金产品账户)认购银行间债券399亿元,主要认购国债(191亿元)、商业银行二级资本债(154亿元)、地方政府债(45亿元)。

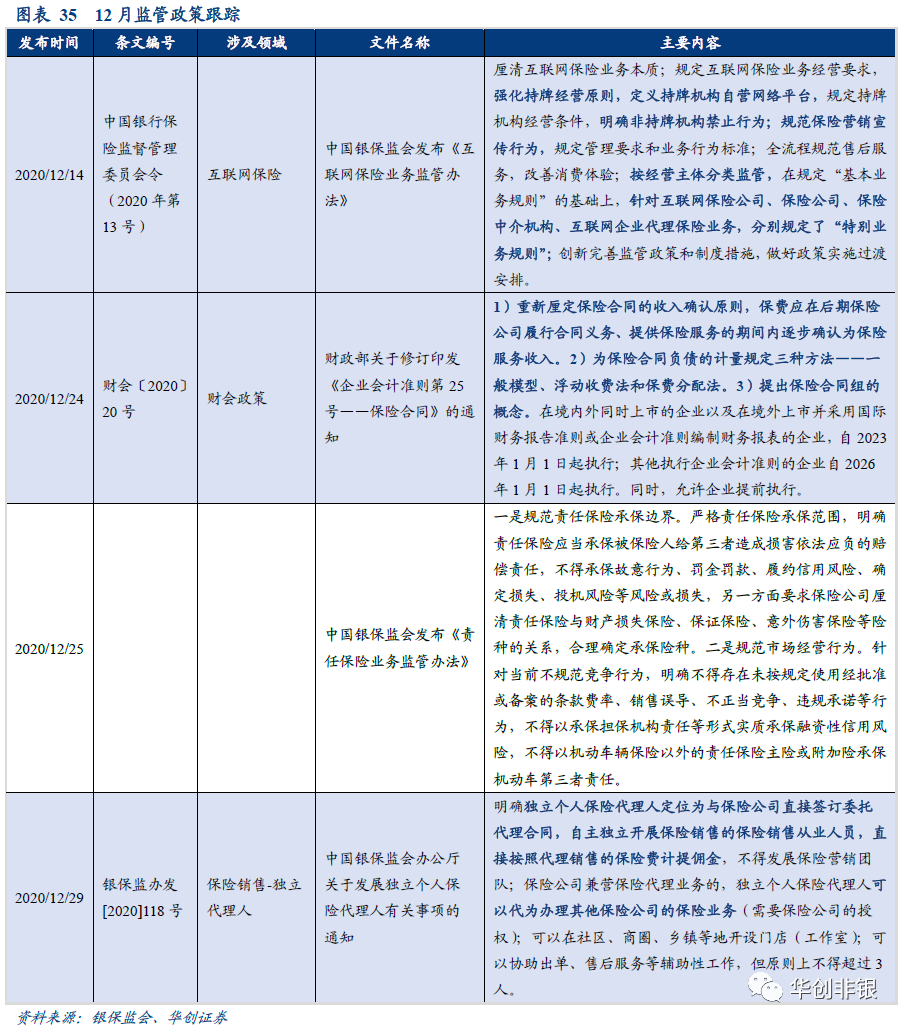

◐强调持牌、规范经营,各方发展定位更加清晰。2020年12月14日,银保监会发布《互联网保险业务监管办法》,自2021年2月1日起施行。

《办法》明确互联网保险业务和保险机构定义,规定保险机构必须通过自营网络平台进行线上销售,并首次将持牌经营的互联网企业纳入保险机构的范围;明确非保险机构不得从事互联网保险业务,包括但不限于以下商业行为:1)提供保险产品咨询服务,2)比较保险产品、保费试算、报价比价,3)为投保人设计投保方案,4)代办投保手续,5)代收保费。

《办法》规范行业发展,整体看来利好于规范的头部持牌中介,在互联网经济兴起与保险行业所面临的新环境下为互联网保险行业的监管搭建起宏观框架,将在保护消费者权益、推动保险销售向线上化方向发力、促进开发更多创新型产品等方面发挥重要作用。

◐投资建议:12月以来,受卫生事件不确定性增大影响,保险板块下行,但保险股目前基本面依然向好:1)负债端表现来看,各公司一阶段开门红主打的储蓄险销售取得较好成绩,其中平安、太保、国寿陆续进入了第二销售阶段,在新旧重疾定义产品过渡的时间段内,保障型产品销售可期;2)资产端方面,险资配置各项利好政策出台,有望在后期提升投资收益。

此外,国常会提出支持商业健康险及长期限年金发展等,保险行业发展被提升到国家战略高度。我们对明年初负债端开局表现仍然持乐观态度,在前期板块一定程度回调的情况下,当前保险股有更加丰厚的估值提升空间(30%+),随着负债端数据的逐步验证,行情料将逐步好转。

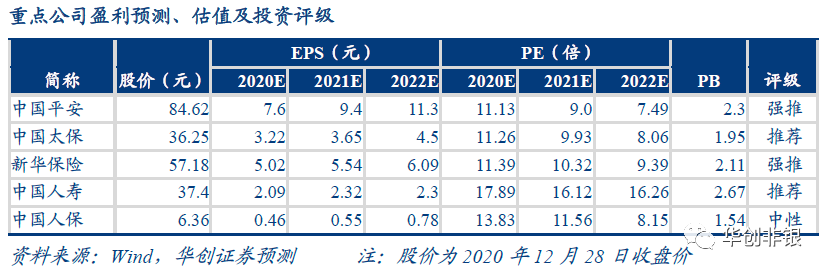

继续推荐:1)此前市场预期有所降温后续有望超预期、随市场变化调整策略的决断力和执行力强、积极拥抱互联网和年轻人市场的中国平安;2)业绩估值双低,修复空间更大的中国太保。

◐风险提示:上市险企战略转型进度不及预期、开门红销售不及预期、卫生事件反复且影响超预期、权益市场动荡、长端利率持续下行。

目录

图表目录

一、负债端业绩跟踪:人身险保费增速下滑,车险负增长扩大

(一)人身险行业11月保费跟踪

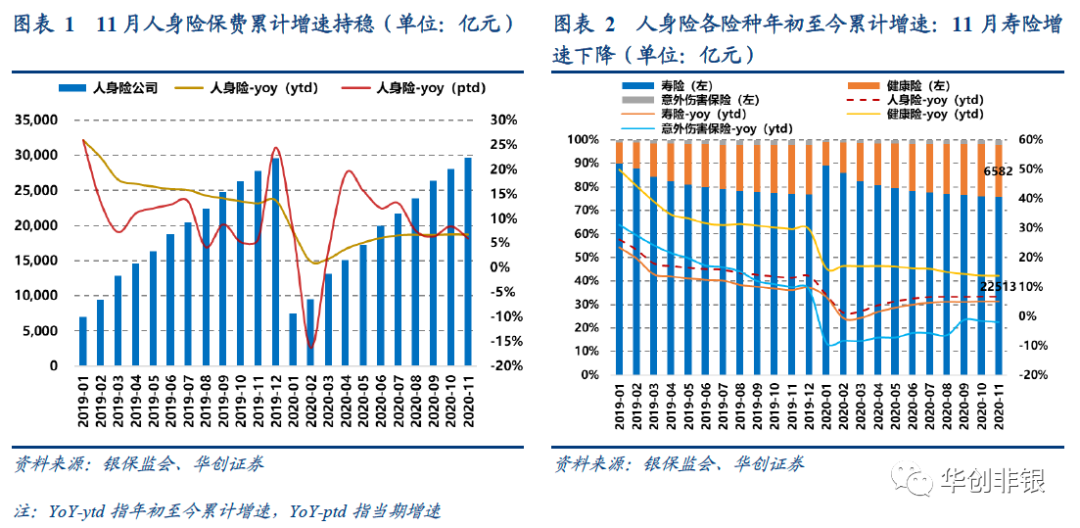

11月人身险保费增速有所回落。1-11月人身险公司累计保费3万亿元,同比+6.7%(前值+6.8%);11月单月保费1586亿元,同比+6%(前值+8.5%)。11月单月保费绝对值有所回落,导致累计保费增速及单月保费增速均有所下降。

健康险占比提升,为驱动人身险增长的主力险种。分险种来看,人身险公司11月单月寿险原保费1118亿元,同比+4.1%(前值+9.2%);健康险429亿元,同比+12.3%(前值+8.3%);意外伤害险38亿元,同比-7.3%(前值-6.7%)。寿险增速回落,健康险增速回升,意外健康险负增长有所扩大。11月单月寿险在人身险中占比为70.5%,较上月下降0.4个百分点;健康险占比27%,较上月上升0.3个百分点;意外伤害险占比2.4%。健康险在人身险中占比较年初提升17.1个百分点,占比持续提升。

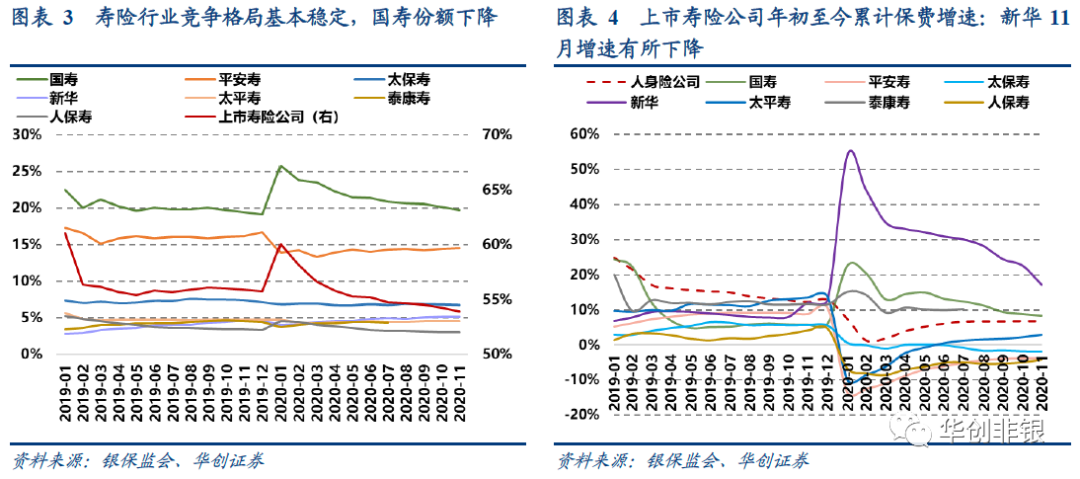

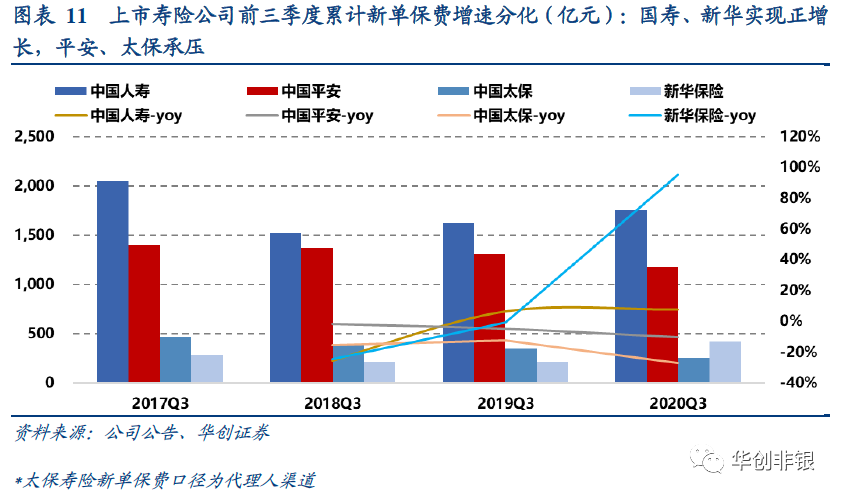

上市寿险公司:行业竞争格局基本稳定,国寿份额下降。截至11月末,各上市寿险公司市场份额分别为19.7%(国寿)、14.6%(平安寿)、6.8%(太保寿)、5.1%(新华)、4.6%(太平寿)、3%(人保寿),上市寿险公司份额合计54%,较上月下降0.3个百分点。国寿份额较上月下降0.4个百分点,其余公司份额变化不大。

截至目前,上市寿险公司已披露11月保费收入数据,各公司保费增速继续下行。

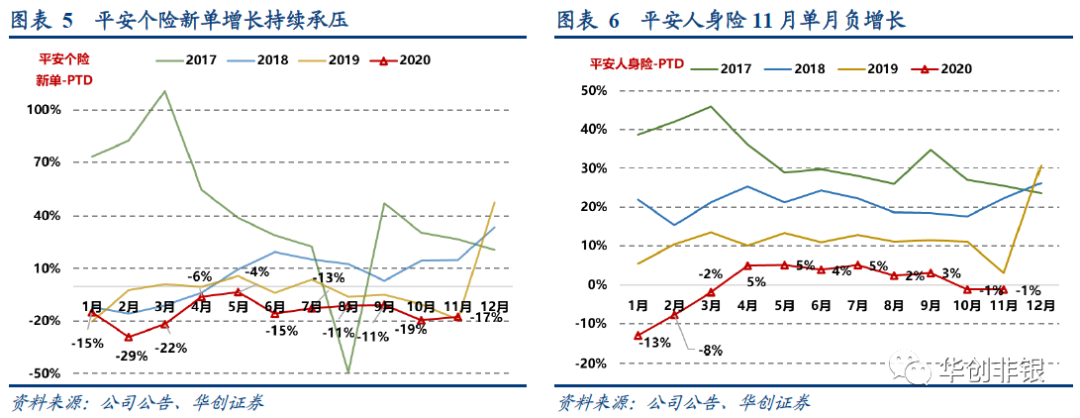

· 中国平安:健康险整体高增,个险新单持续承压

平安人身险1-11月累计保费4673亿元,同比-2.5%(前值-2.5%);11月单月保费291亿元,同比-1.2%(前值-1.2%)。其中平安人寿单月保费-3.4%(前值-1.1%);平安健康同比+42.1%(前值+38.4%);平安养老同比+41.8%(前值-12.8%)。平安人寿连续两个月负增长,带动人身险整体负增长;平安健康年初以来保持高增,增速高于健康险行业。

个险新单1-11月累计保费1108亿元,同比-14.7%(前值-14.5%);11月单月保费63亿元,同比-17.5%(前值-19.5%)。个险新单持续承压,近两月负增长幅度触达今年二季度以来的低点。

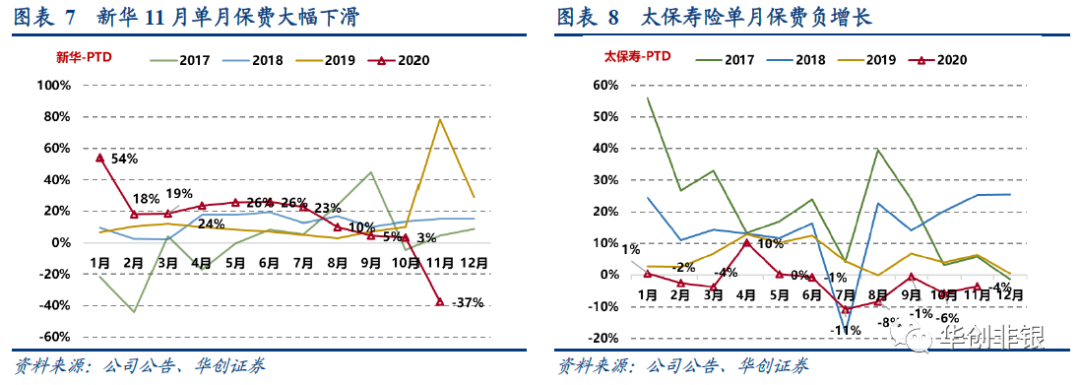

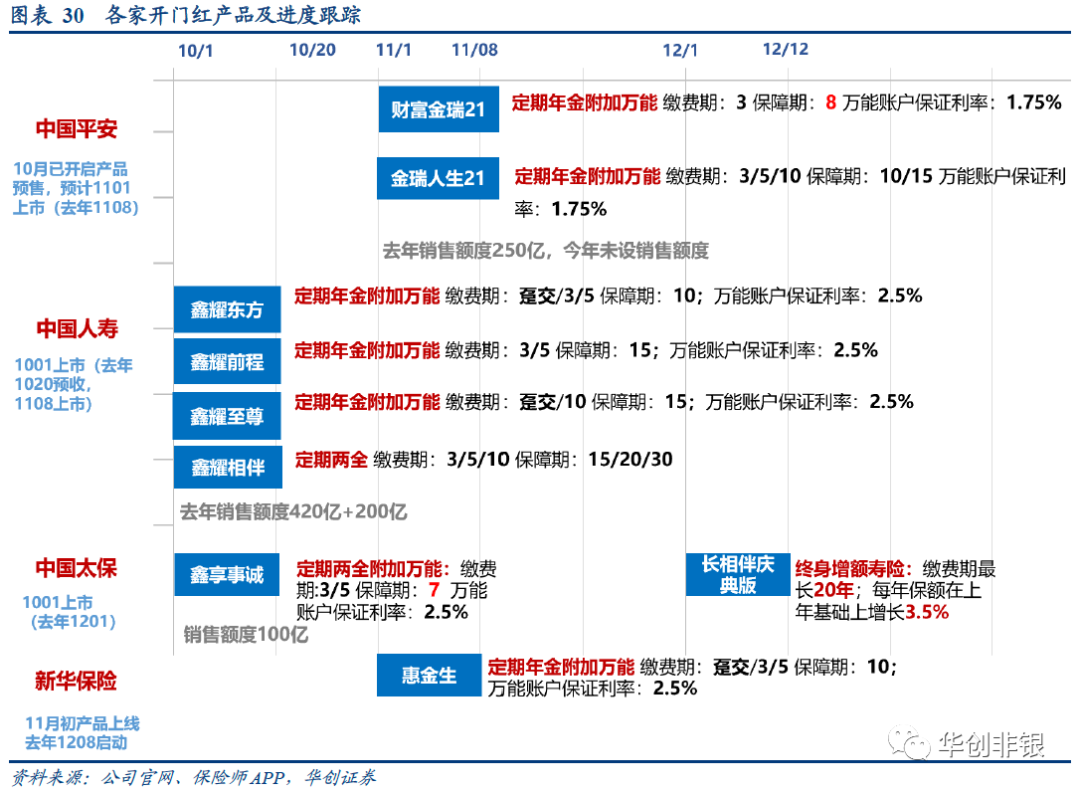

◐ 新华保险:单月保费大幅下滑,开门红表现良好

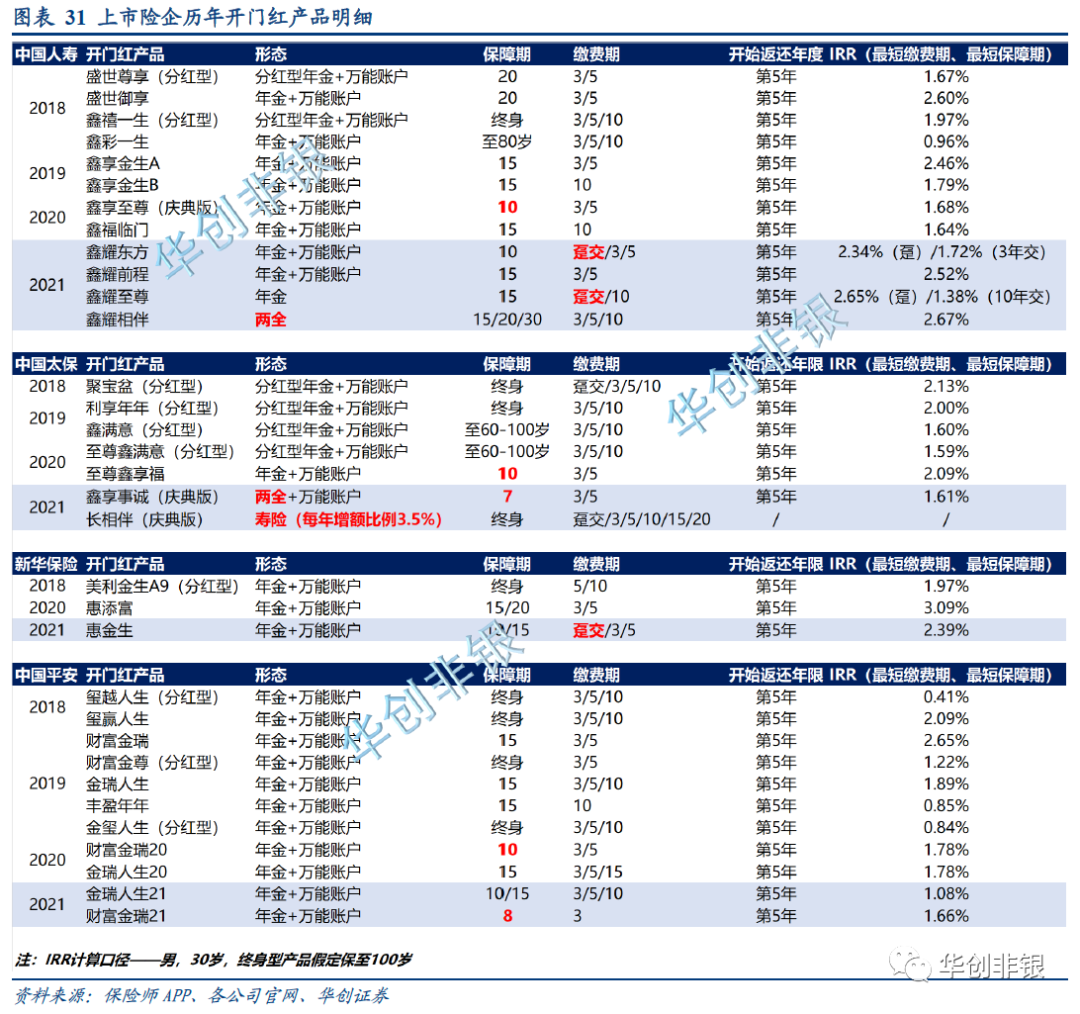

新华1-11月累计保费1526亿元,同比+17.2%(前值+22.7%);11月单月保费74亿元,同比-37.3%(前值+3.5%)。新华11月单月保费出现大幅下滑,或与公司近期销售节奏有关。11月初公司推出2021开门红产品惠金生年金保险,或对公司此前的主力规模型产品形成了一定替代,导致保费下滑。目前惠金生销售表现较好,新华开门红表现或超去年。

◐ 中国太保:寿险单月保费仍为负增长,积极推进开门红

太保寿1-11月累计保费2026亿元,同比-1.9%(前值-1.9%);11月单月保费90亿元,同比-3.5%(前值-5.7%)。单月保费同比延续下滑,预计由新单增长乏力引起。开门红方面,公司12月1日上市长相伴(庆典版)终身增额寿险,与长相伴A款形态相似,保障范围扩大至0-70岁,每年的增额比例提高至3.5%,产品设计更为激进

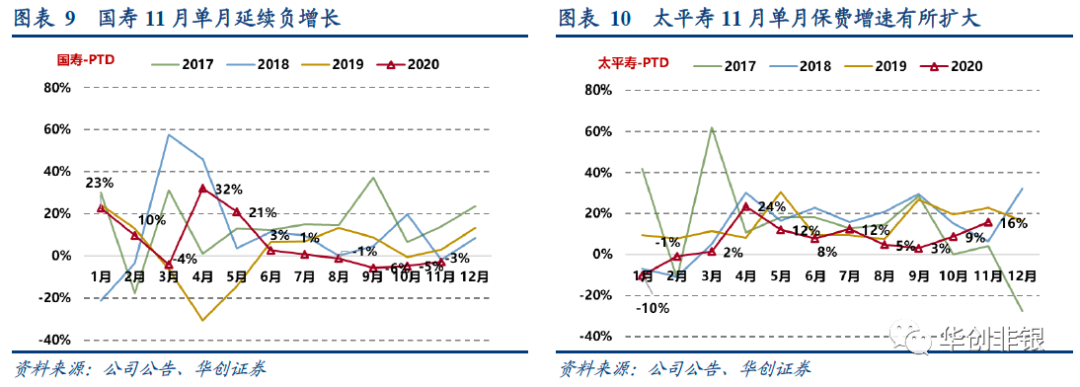

◐ 中国人寿:单月延续负增长,开门红为销售重心

国寿1-11月累计保费5862亿元,同比+8.3%(前值+8.7%);11月单月保费203亿元,同比-2.9%(前值-4.7%)。国寿11月单月保费同比仍是负增长,但负增长幅度有所收窄。公司现在已经进入到2021开门红的第二阶段,主要销售长期保障储蓄混合型产品——鑫耀相伴两全险,其保障期最短为15年,最长为30年,在3年交、15年满期的缴费与保障期限下内部收益率约2.67%。1月1日后,预计公司销售重心将转向保障型产品。

◐ 中国太平:上年同期低基数影响下,单月增速边际扩大

太平寿1-11月累计保费1363亿元,同比+2.8%(前值+2.1%);11月单月保费78亿元(前值89亿元,上年同期67亿元),同比+15.8%(前值+8.8%),增速扩大主要原因为上年同期低基数。

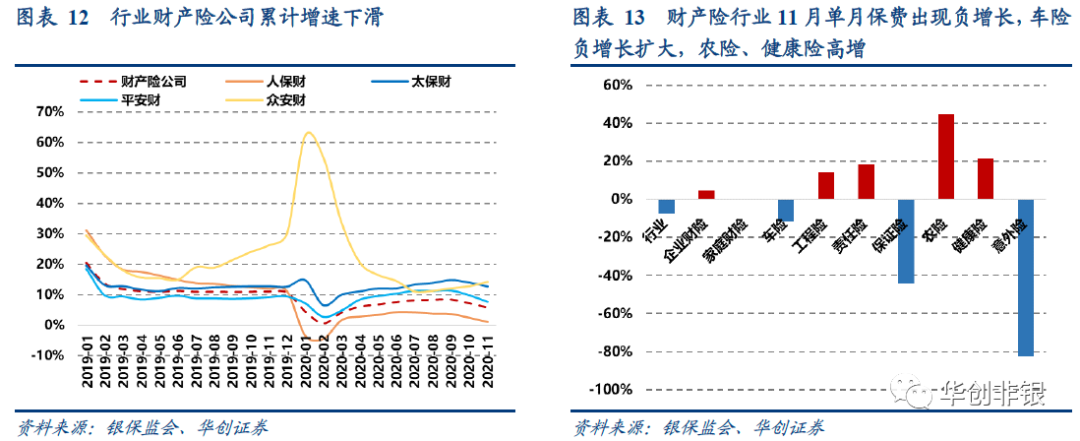

(二)财产险行业11月保费跟踪

车险负增长扩大,健康险恢复正增长。1-11月行业财产险公司原保费收入1.2万亿元,同比+5.8%(前值+7.2%),单月保费986亿元,同比-7.5%(前值-5.6%)。单月保费分险种来看,车险同比-11.4%(前值-6.4%),负增长边际扩大,为11月财产险行业整体出现负增长的主要原因;非车险方面,农险高增,同比+44.4%(前值+22.7%),健康险恢复正增长,同比+21.4%(前值-4.7%),其余险种增速分别为:18.6%(责任险)、14.3%(工程险)、4.6%(企财险)、0%(家财险)、-44%(保证险)、-82.4%(意外险)。

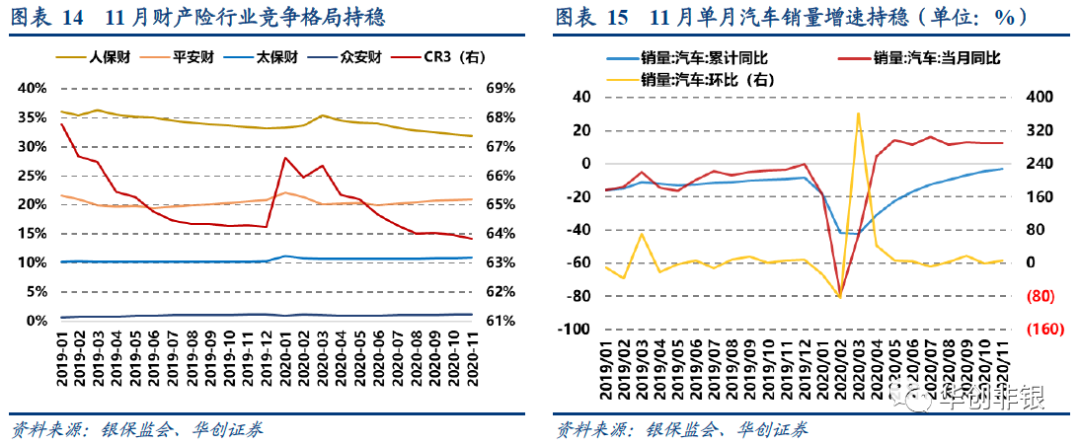

上市财险公司:行业竞争格局持稳,人保财份额下降。11月财险“老三家”市场份额分别为31.9%(人保财)、21%(平安财)、10.9%(太保财),人保险份额下降0.3个百分点。财产险行业CR3为63.8%,较上月下降0.2个百分点。

截至目前,上市财产险公司已披露11月保费收入数据。因受车险综改影响,人保、平安、太平财产险单月延续负增长,且负增长幅度有所扩大;太保财产险增速下滑5.6个百分点,单月保费绝对值与上年同期基本持平。众安单月增速边际扩大。

◐ 人保财1-11月累计保费3989亿元,同比+1.2%(前值+2.5%);11月单月保费286亿元,同比-13.8%(前值-11.3%)。单月保费分险种来看,车险同比-11.7%(前值-7.2%);意外险同比+4.1%(前值-7.6%);农险同比+29.5%(前值+26.1%);责任险同比-10.5%(前值+0.7%);企财险同比-0.6%(前值-6.4%);信用保证险同比-99%(前值-97.5%);货运险同比-9.1%(前值+2.1%)。

11月单月车险在人保财险总保费中的占比为74.2%,预计车险综改后车险降价是公司财险整体保费负增长的主要原因。此外信用保证险规模压降也对公司整体保费表现带来影响。

◐ 平安财1-11月累计保费2624亿元,同比+7.7%(前值+9.9%);11月单月保费218亿元,同比-11.6%(前值-4.2%),负增长幅度扩大7.4个百分点。其中车险单月同比-11.5%(前值-4.3%);非车险同比-18.7%(前值-10.3%);意外健康险同比+23.6%(前值+26.6%)。车险单月增速延续下滑,带动整体财险保费负增长。

◐ 太保财1-11月累计保费1360亿元,同比+12.8%(前值+14%);11月单月保费110亿元(前值104亿元),同比+0.1%(前值+5.7%)。财险单月保费增速下滑,预计与车险综改的“降价”要求有关,但保费绝对值仍企稳,降价后车险需求和保单件数的增加或在一定程度上对冲了保费下滑的趋势。

◐ 太平财1-11月累计保费256亿元,同比+4.4%(前值+6.2%);11月单月保费22亿元,同比-11.4%(前值-9.6%),单月保费负增长,且增速较上月下滑1.8个百分点。

◐ 众安1-11月累计保费147亿元,同比+14.3%(前值+12.9%);11月单月累计保费220亿元,同比+24.4%(前值+18%),单月保费增速边际扩大6.4个百分点。

二、资产端表现跟踪:长端利率转头下行,投资环境面临不确定性

11月保险公司总资产、净资产增长持稳。截至11月末,保险公司总资产22.9万亿元,较年初+11.5%。其中寿险公司总资产19.6万亿元,较年初+15.5%;产险公司总资产2.4万亿元,较年初+3.5%,较上月底下降0.2%。保险公司净资产2.7万亿元,较年初+8.8%。

11月末保险资金运用余额增长持稳,资产配置结构基本保持稳定。截至11月末,保险资金运用余额21.2万亿元,较年初+14.5%。资产配置结构中,股票和基金占比13.3%,债券占比36.9%,银行存款占比12.2%,其他投资占比37.5%,较上月基本维持稳定。

11月保险机构(自有资金,不含保险资金产品账户)增持国债、商业银行二级资本债、地方政府债。

截至11月末,保险机构持有银行间债券余额2.2万亿元,较年初+29.3%,较上月+3.2%。主要券种持有结构来看,国债占比20.3%,较上月上升0.3pct;地方政府债占比25.4%,较上月升0.4pct;国开债占比21.6%,较上月降0.5pct;商业银行二级资本债占比4.7%,较上月上升0.6pct。11月保险机构净认购银行间债券399亿元,同比+146.2%,环比+11.9%,主要认购国债(191亿元)、商业银行二级资本债(154亿元)、地方政府债(45亿元)。

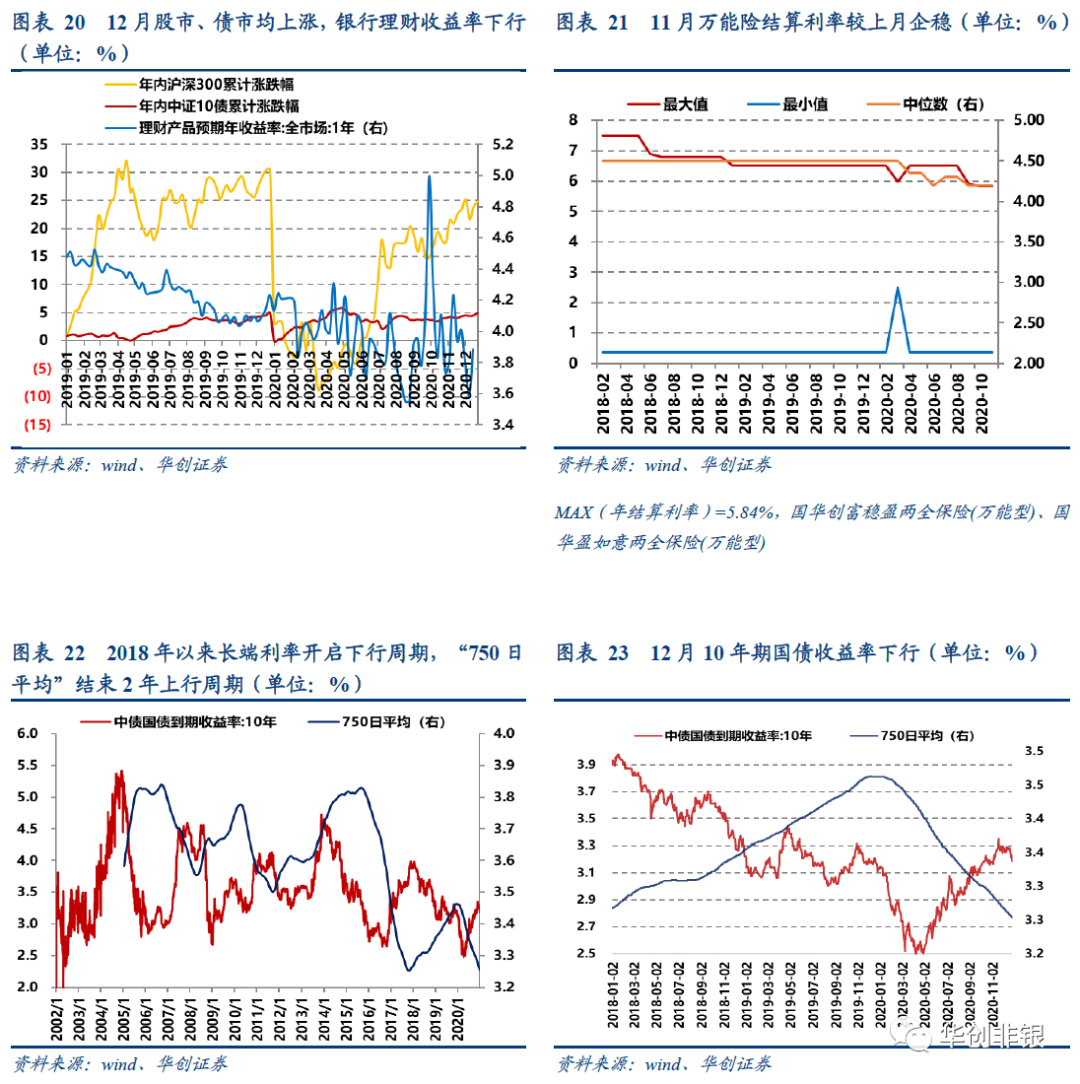

投资环境面临不确定性,万能险结算利率较上月持稳。2018年以来,市场万能险结算利率中位数维持在4.5%左右,今年4月至6月结算利率中位数松动下行至4.2%,7月回复到4.3%的水平,9月、10月下降至4.2%。

此外,市场万能险结算利率的最大值(代表产品为国华创富稳盈、盈如意两全保险(万能型))10月下降至5.84%,较9月下降0.06个百分点。11月市场万能险结算利率区间较10月持稳,但保险公司所面临的投资环境仍具有较大的不确定性。

长端利率震荡下行,国债750日平均仍处下行区间。12月长端国债收益率震荡下行,截至12月28日10年期国债收益率较上月底下降8.7bp,收于3.16%。国债750日平均仍处下行区间,月底收于3.25%,较上月底下行1.7bp。

12月股市债市均上涨,银行理财收益率下行。截至12月28日,沪深300较上月底上涨2.1%,中证10债较上月底上涨0.3%。截至12月18日,1年期银行理财产品预期收益率较上月底下行0.13个百分点。

三、12月行情复盘:保险板块震荡下行,外资继续买入中国平安

截至12月28日,保险指数较上月底下跌6.4%,跑输大盘8.5个百分点,表现位列Wind二级行业倒数第8位,同期沪深300涨跌幅为2.1%;个股标的均下跌,跌幅分别为-11.8%(中国人寿)、-7.7%(中国人保)、-6.6%(新华保险)、-6.2%(中国太保)、-6%(中国平安)。保险指数年初至今实现上涨,截至12月28日的累计涨幅为1.9%,跑输大盘21.7个百分点。

12月大盘上涨,外资买入中国平安。截至12月28日,中国平安沪港通年内成交总额3033亿元,年内累计成交净买入0.2亿元,12月单月净买入15亿元。截至12月28日,沪港通持股占平安流通股比例为8.1%,较上月底上升0.17个百分点。

四、重点公司估值及投资建议

12月以来,受卫生事件不确定性增大影响,保险板块有所下行,但保险股目前基本面依然向好:1)负债端表现来看,各公司一阶段开门红主打的储蓄险销售取得较好成绩,陆续进入了第二销售阶段,在新旧重疾定义产品过渡的时间段内,健康险销售可期;2)资产端方面,险资配置各项利好政策出台,有望在后期提升投资收益。此外,国常会提出支持商业健康险及长期限年金发展等,保险行业发展已被提升到国家战略高度。

我们维持此前观点,对明年初负债端开局表现持乐观态度。12月保险板块出现一定程度下行,估值回升空间更加丰厚。我们认为,当前保险股有30%以上的估值提升空间,随着负债端数据的逐步验证,行情料将逐步好转。继续推荐:1)此前市场预期有所降温后续有望超预期、随市场变化调整策略的决断力和执行力强、积极拥抱互联网和年轻人市场的中国平安;2)业绩估值双低,修复空间更大的中国太保。

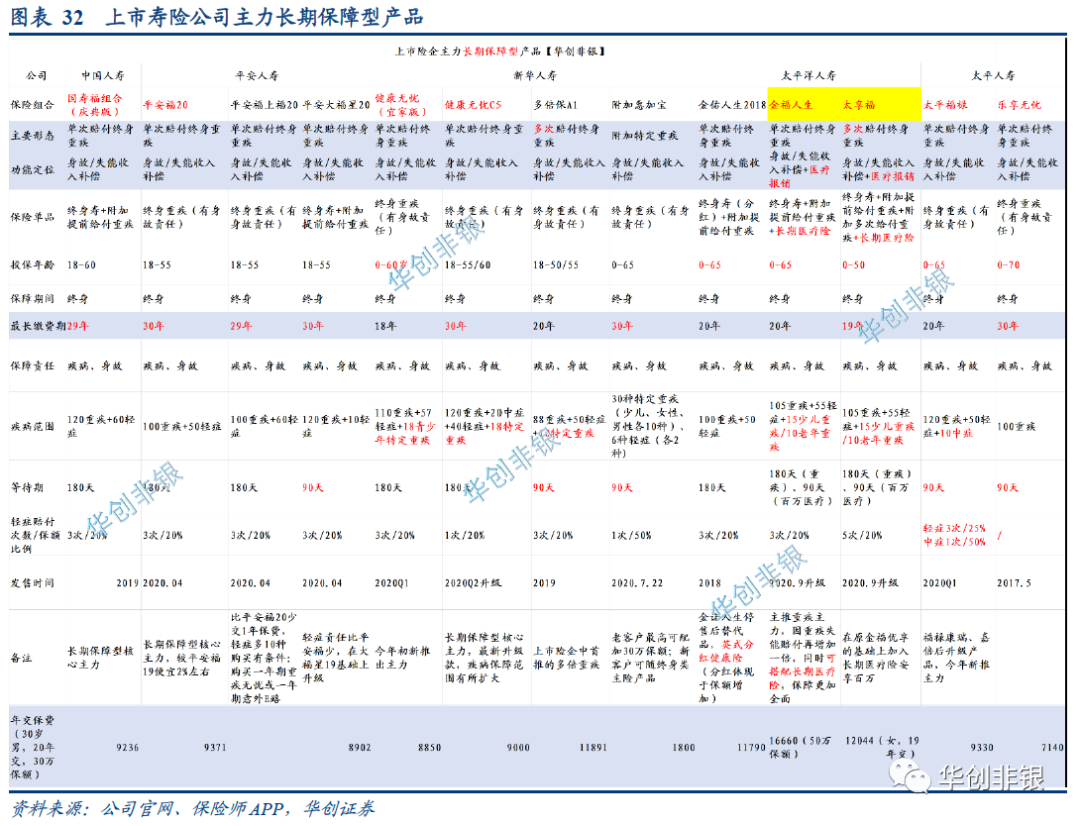

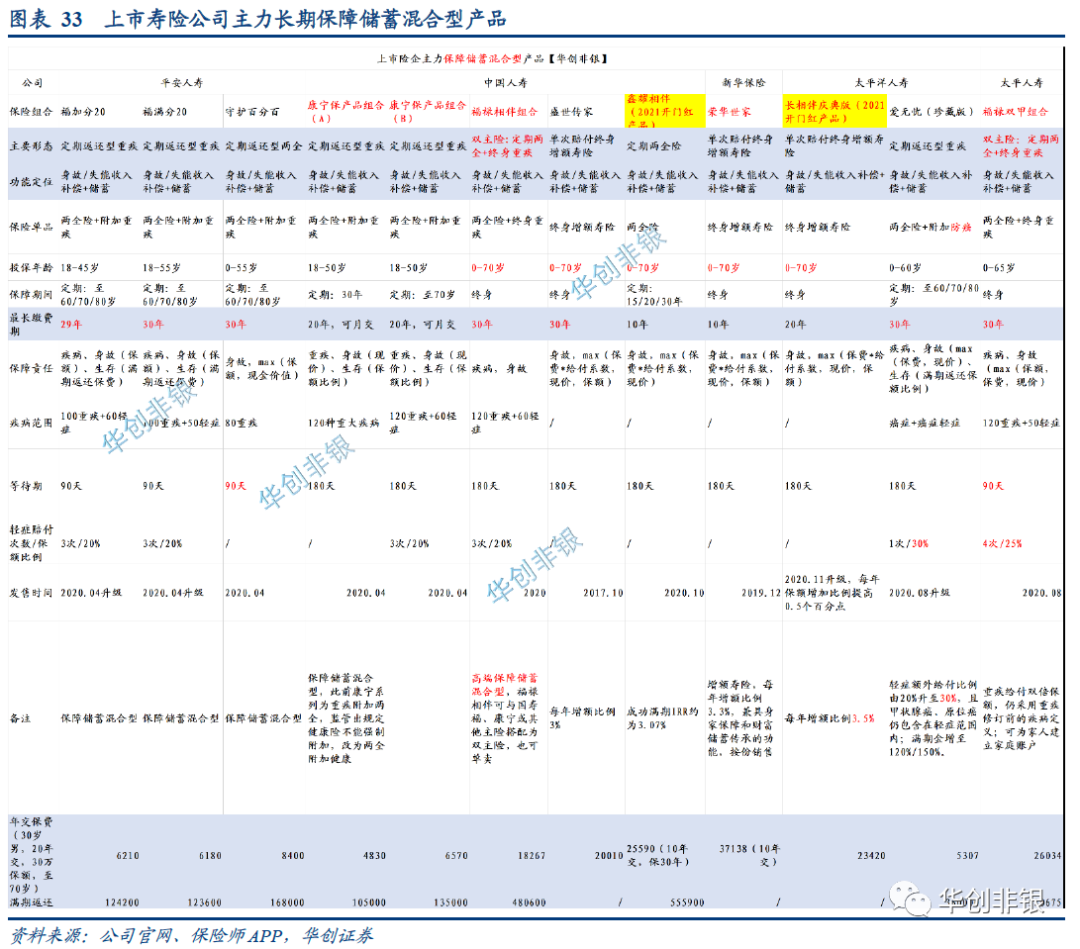

五、上市险企产品跟踪

六、行业监管政策跟踪

七、12月行业重点新闻公告

12月1日,泰康人寿发布举牌公告,以基石投资者身份出资7500万美元,举牌金科智慧IPO,占上市发行H股的9.78%。

12月3日,据上证报报道,除继续排查融资性信保业务风险,加大案件处置力度之外,银保监会还在酝酿针对不同财险公司实施差异化监管的政策,旨在引导财险公司“有多少能力办多少事”,探索专业化、精细化发展道路。

12月6日,保险业协会会长邢炜表示,初步预计,“十三五”期末中国保费收入4.5万亿元左右,完成规划目标;“十三五”期间,保费收入年均增长约13%,保险总资产年均增长约12%,为全社会提供风险保障提高约4倍。

12月7日,上海证券报报道,平安人寿杨铮将出任党委书记、董事长兼CEO,全面负责平安人寿整体经营管理工作。平安集团首席保险业务执行官陆敏不再兼任平安人寿党委书记,平安人寿董事长丁新民拟改任监事长。

12月8日,中国人寿副总裁詹忠表示,目前中国人寿健康险渠道大病保险项目220个,覆盖近4亿人;新增健康保障委托管理项目88个,覆盖4200万人。

12月9日,国务院常务会议通过《医疗保障基金使用监督管理条例(草案)》,部署促进人身保险扩面提质稳健发展的措施,满足人民群众多样化需求;对保险资金投资权益类资产设置差异化监管比例,最高可至公司总资产的45%。

12月10日,证券日报报道,截至今年10月末,险资配置国债的余额增至3.06万亿元,配置占比较年初(1月1日)提升3.5个百分点,是险资对各类资产配置占比提升幅度最大的品种。

12月13日,银保监会核准太保寿险在香港设立子公司。

12月14日,银保监会发布《互联网保险业务监管办法》,自2021年2月1日起施行。《办法》提出,互联网保险业务应由依法设立的保险机构开展,其他机构和个人不得开展互联网保险业务。保险机构开展互联网保险业务,不得超出该机构许可证(备案表)上载明的业务范围。

12月14日,银保监会公告,批准太平财险增加注册资本金11亿元,增资后,太平财险的注册资本金从50.7亿元变更为61.7亿元。

12月14日,据财联社报道,截至今年10月末,险资长期股权投资余额为2.17万亿元,占险资运用余额的10.43%;今年前十个月险资长期股权投资收益为1128亿元,收益率达5.40%。

12月16日,银保监会保险资金运用监管部主任袁序成表示,支持保险资产管理公司发起设立长期限产品。

12月22日,上海证券报报道,银保监会近日下发内部通知,要求各银保监局、人身险公司排查2021年满期给付与退保风险。此次风险排查的重点是四类业务和产品,其中包括5年期以下产品、保单收益可能低于客户预期的产品、期交产品以及前期可能存在销售误导问题的产品。

12月22日,据人力资源和社会保障部近日发布的《2020年三季度全国企业年金基金业务数据摘要》,企业年金今年前三季度累计收益1262.75亿元,加权平均收益率6.87%。

12月24日,财政部发布《关于修订印发<企业会计准则第25号——保险合同>的通知》称,在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业,自2023年1月1日起执行;其他执行企业会计准则的企业自2026年1月1日起执行;同时,允许企业提前执行。

12月24日,众安保险完成全国首张数字人民币保单——尊享e生2020版保险。

12月25日,银保监会发布《责任保险业务监管办法》,重点规范了以下内容,规范责任保险承保边界,不得承保故意行为、罚金罚款、履约信用风险、确定损失、投机风险等风险或损失;规范市场经营行为,明确不得以承保担保机构责任等形式实质承保融资性信用风险;规范保险服务;强化内控管理。

12月27日,据上证报报道,银保监会人身险部起草了《关于规范保险公司参与长期护理保险制度试点服务的通知(征求意见稿)》,并于近日在业内征求意见。

12月29日,银保监会办公厅发布关于发展独立个人保险代理人有关事项的通知。

八、风险提示

上市险企战略转型进度不及预期、开门红销售不及预期、卫生事件反复且影响超预期、权益市场动荡、长端利率持续下行。

(编辑:李均柃)