在医疗服务赛道中,专科医院最受资本青睐;而在专科医院中,又有“金眼科,银牙科”的说法。和牙科相比,眼科赛道市场进入门槛高、先发效应强、利润率高,眼科医疗需要配置多种设备,人工和设备/耗材费用占比总体均偏高,在资本的助推下,目前市场上形成国内民营眼科医院及外资民营眼科医院两大阵营,上市公司方面,国内眼科医院包括爱尔眼科(300015.SZ)、光正眼科(002524.SZ);外资眼科则包括希玛眼科(03309)和德视佳(01846)。

从估值角度来看,A股的两家眼科医院基本上已经把市场预期全部打满,估值“上天”,但港股的两家外资眼科民营医院不仅质地不差,并且估值还很低,对投资者而言无疑是个机会。

第三季度手术量大增22%

就德视佳来说,公司虽然在香港市场上市,但其内里却实实在在流淌着国外的“血液”,它是一家德国成立的眼科企业。

智通财经APP了解到,德视佳成立于1993年,是著名眼科医疗连锁服务机构,总部位于德国。在约根森博士的带领和指导下,拥有德国眼科先进技术及多支经验丰富的医疗精英团队,使德视佳成为欧洲市场眼科连锁医疗机构的领军者。

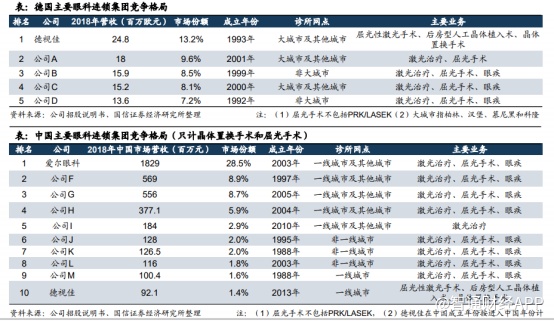

德视佳2019年在香港上市,主营业务为眼科医疗服务,在德国市场市占率第一,中国市场(只计晶体置换手术和屈光手术)第十。

目前,德视佳的核心收入来源为提供视力矫正服务业务,中报显示,该业务实现收入1.86亿港元,占总收入比例的98.61%,同比下降8.37%。

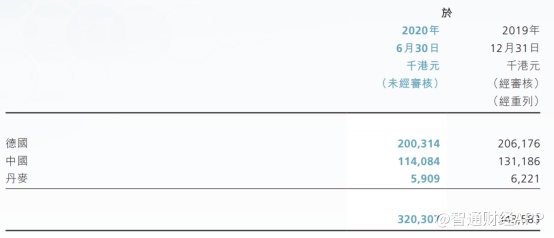

分地区收入来看,公司业务分布在德国、丹麦和中国。其中公司在德国的收益为约1.29亿港元,占总收益的68.5%,较2019年同期下滑0.4%。公司在丹麦的收益为约2295万港元,占总收益的12.2%,较2019年同期下滑3.0%。公司在中国的收益为约3642万港元,占总收益的19.3%,较2019年同期下降30.7%。业务下滑全部因为公共卫生事件,因此随着公共卫生事件得到控制后,三地的业务增速也重回快车道。

公司在10月27日发布公告称,截至2020 年9月30日止的三个月中,公司进行的眼科手术总数为6013宗,较2019年同期4902宗眼科手术增加约22.7%。公司认为,进行的手术数量增加乃主要由于近期消费者对屈旋光性手术的信心大增,导致对集团所有治疗服务的需求增加。公司有信心,在屈旋光性手术方面的表现将继续增长。鉴于上述发展,公司认为屈旋光性手术的需求将继续增加,并对2020年第四季度公司将进行的手术数量持审慎乐观态度。

由于德视佳大本营在德国,但目前中国市场已成为德视佳的核心增长点,近三年复合增长率达87%,占营收比例快速提升。在港股上市及募投资金主要用于四川、重庆等地新院建设,也体现了公司对中国市场的重视。而民营眼科行业快速增长,除了消费升级以外,还离不开我国医疗改革的大趋势:以公立医院为主体,民营医院为辅助的发展方向。

民营眼科乘势而上,德视佳卡位高端国内稳步扩张

在我国医疗体系下,公立医院为绝大老百姓解决了基础医疗,民营医院作为公立医院的补充,在自费高端医疗服务方面展现出极大的优势,不仅服务态度好,医疗水平也很高,而且不受医保控费的影响,因此近几年表现出较高的收入增长。

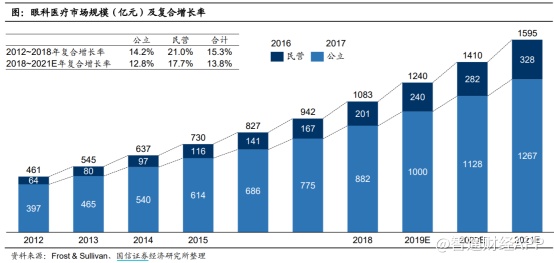

根据Frost&Sullivan测算,2012~2018年,眼科医疗市场从461亿元增长至1083亿元,年复合增长率达15.3%。2012~2018年,民营眼科年复合增长率达21%,市场占比从13.88%增长至18.56%,民营医院增速高于公立医院。随着患者基数增长、医疗支出增加、技术进步以及政策扶持,预计未来眼科医疗市场仍将保持高速增长,扩张速度快、经营效率高的民营眼科将乘势而上,规模不断扩大。

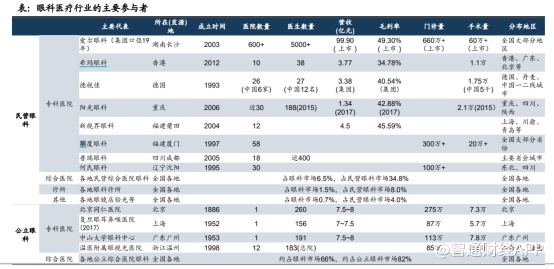

受益于国内民营眼科医疗市场规模的快速扩张,从门店数量来看,目前国内连锁民营眼科医院爱尔眼科无疑是行业龙头,华夏眼科第二。

尽管德视佳仅有26家医院,并且在国内只有6家医院,但是当前公司的总市值仅24亿港币,和光正眼科12家医院,总市值73亿人民币,相比之下,德视佳明显被低估。而且光正眼科在调研纪要中也表示公司没有扩张计划;德视佳在港股上市后,凭借着自己的优势正稳健扩张。

资料显示,德视佳手术医生均为德国有25年以上经验的医生,采用全球前沿高端器材和医疗技术,医疗质量较好,接诊过许多国内明星患者,约60%~65%患者依靠口碑引流。由于定位高端医疗服务,德视佳并不受医保控费影响。2020年前公司在成都、重庆、杭州、福州等地自建新院,计划二线城市每年新建1~2家新院。

除此之外,公司也有回购股份计划。今年5月11日公司发布公告称,公司在下次股东大会前,计划回购最大数目为3292.34万股,占总股本比例的10%,目前为止,公司尚未回购股份,在未来5个月内,公司极有可能实行股份回购。

凭着公司在高端眼科医疗领域的丰富经验,随着国内市场的打开,也会逐渐给德视佳带来不错的业绩增长,值得重点关注。