本文来自微信公众号“中信证券研究”。

核心观点

12月17日,中信证券研究部传媒组与网易(09999)试验性地在网易端游《逆水寒》中联合举办了“网易投资者线上交流会”,开创了投资者沟通的新模式。通过云游戏所举办的投资者交流会效果出色,体现出当前游戏行业的全新发展机遇。游戏行业迎来Z世代的结构性人口红利,我们预计2025年Z世代移动游戏市场空间将突破2000亿元。玩法和内容出众的游戏更能赢得Z世代群体的青睐,内容优质且创意独特的年轻向游戏料将持续迎来发展空间。我们看好未来网易在年轻向游戏领域的持续内容创新和突破,未来有望享受Z世代结构性红利,维持“买入”评级。

12月17日,中信证券研究部传媒组与网易举办了“网易投资者线上交流会”。

与常规的线上交流会不同的是,本次交流会试验性地在网易旗舰级武侠端游《逆水寒》中举行。基于网易伏羲的虚拟会议技术,网易投资者关系部与几十位投资机构客户,破次元“穿越”到虚拟武侠世界,化身为游戏人物,展开了一场别开生面的沉浸式交流会议。不同于传统游戏公司调研交流,本次“网易投资者线上交流会”开创了投资者沟通的新模式,让投资者在参加会议高效交流的同时,能够更加深度体验和调研网易公司的游戏和会议产品,了解网易公司的科技创新实力。本次交流会得到投资人的认可,凸显出本次交流会的价值。

全面迎接Z世代,游戏行业发展空间广阔。

本次中信证券与网易在《逆水寒》云游戏中所举办的网易投资者交流会效果出色,体现出当前游戏行业的全新发展机遇。当前游戏行业正在迎来Z世代的结构性人口红利。Z世代已经逐步成为主流的消费群体。根据国家统计局的出生人数估算,由95后及00后构成的Z世代群体规模可达2.64亿人。

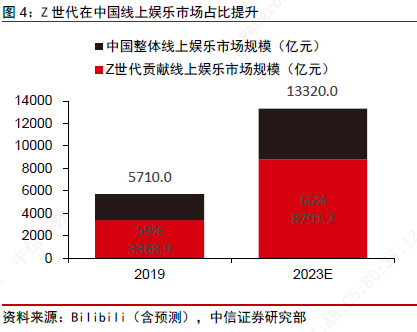

从时间段上看,2019年,绝大多数00后群体进入大学深造,即拥有了独立消费决策能力(购买行为具有自主性,较少受到父母影响);2020年,大多数处于研究生阶段的95后已经硕士毕业,开始进入社会,并开始拥有收入。根据Bilibili预测,Z世代对中国线上娱乐市场规模贡献占比将由2019年的59%增长至2023年的66%,CAGR达27.1%,对应市场空间达8791.2亿元。同时,Z世代已成为占比最高的游戏用户群体,根据伽马数据统计,2019H1中国整体游戏用户中25岁以下用户群占比达50.8%。

Z世代在物质和精神条件上较之前世代相比更为富足,整体人口素质更高。

Z世代受教育程度进一步提高,初中、高中和高等教育升学率均明显提高,其中首批00后高等教育入学率达到51.6%,远超首批80后和90后的9.8%/23.3%的水平,已经达到中等发达国家水平。Z世代在高线城市中比例更高,同时随着城市化进程的推进,更多的Z世代享受着更为丰富和便利的城市生活和教育资源,对高品质内容接受度更高。

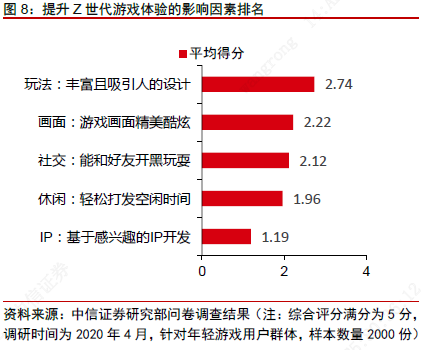

因此玩法和内容出众的游戏更能赢得Z世代群体的青睐。

根据中信证券研究部2020年4月对于Z世代用户群体(样本数量2000份)游戏偏好的调研结果,玩法和画面的质量是更能影响Z世代游戏体验的要素。同时随着Z世代的崛起,年轻向品类如放置类、竞技类、Roguelike、休闲类等在玩法设计有创新之处的游戏市场关注度和流水表现强劲。随着Z世代对高质量内容的需求提升,预计未来内容将成为驱动游戏行业增长的主导因素。

随着Z世代逐渐成为游戏主流用户群体,优质内容和独特创意的游戏更受Z世代群体青睐,预计年轻向游戏未来将持续迎来发展空间。

根据中信证券研究部测算,按Z世代用户的付费水平为平均水平1.8倍的空间进行测算,对应2.64亿Z世代群体规模,按Z世代移动游戏用户渗透率90%计算,预计2025年Z世代移动游戏市场空间将突破2000亿元;并且自2021年起,Z世代对应的移动游戏市场空间占比有望超越50%,游戏行业拐点已至,Z世代的市场空间增量料将成为游戏行业增长的主要驱动力。

我们认为,在Z世代人口结构性变化的主线下,三类游戏公司有望受益Z世代人口红利。

其中首推Z世代用户聚集的平台型游戏公司,如腾讯控股、哔哩哔哩、心动公司;同时关注游戏内容精品化的游戏公司,如网易;积极关注研运实力强劲同时积极开展年轻向转型的传统游戏头部厂商,如吉比特、完美世界、三七互娱、友谊时光。

网易深耕技术和美工,年轻向游戏储备丰富,未来有望享受Z世代结构性红利。

网易优质年轻向游戏储备丰富,通过自研、IP合作和投资形成长期布局,并收获了如《哈利波特》、《星战前夜》等优质IP授权和养成类、剧情类等创新玩法的年轻向游戏储备,内容和玩法质量得到保障;同时,网易的游戏自研能力强劲,深耕技术和美工。因此,我们看好未来网易在年轻向游戏领域的持续内容创新和突破,未来有望享受Z世代结构性红利。

风险因素:

新游戏发行不及预期;在线教育业务不及预期;创新业务不及预期。

投资建议:

公司游戏业务保持稳健增长,经典游戏基本盘保持稳定,出海业务创下新高,游戏新品储备丰富,长期发展动力可期;有道和创新业务保持高速增长。维持2020~2022年EPS预测为4.7/5.5/6.0元,当前价对应26/22/20X PE per ADR,维持“买入”评级。

(编辑:肖顺兰)