本文转自 微信公众号“杨仁文研究笔记”,作者:陈梦竹 杨仁文。

核心观点

这篇专题深度报告,核心解决了以下问题:腾讯(00700)各项业务如何估值?腾讯网络游戏、数字内容平台、社交平台、金融科技、云及企业服务各自业务边界是多少?支撑腾讯市值长线增长的逻辑在哪?腾讯估值我们看到多少空间?

1、依托核心的社交护城河,伴随2C和2B各项生态的逐步完善,我们认为腾讯在中长期仍具备较大业务增长潜力。主要基于:

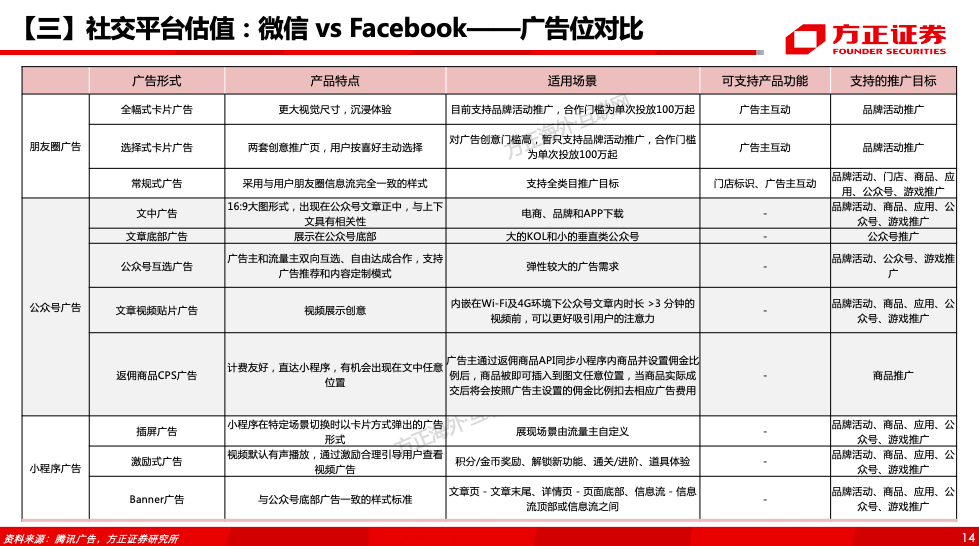

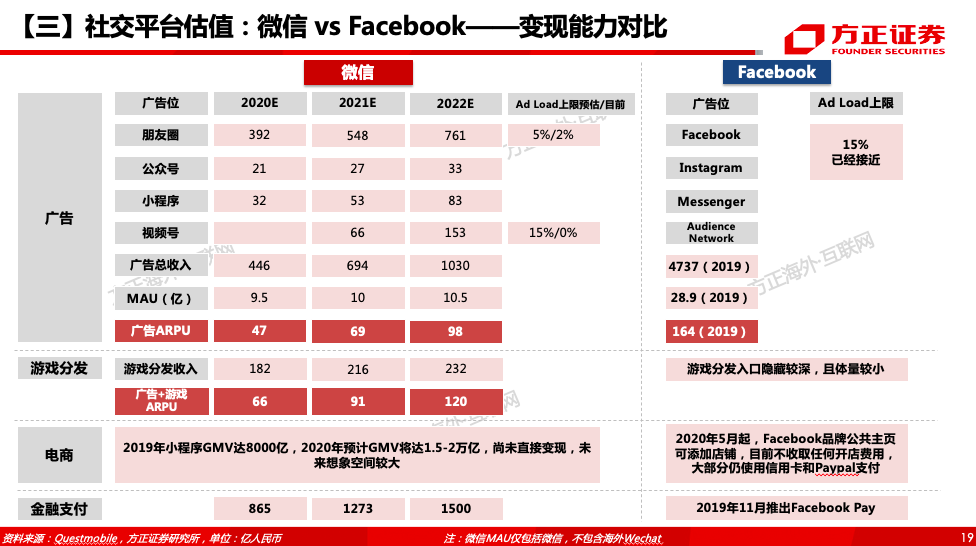

(1)社交壁垒深、微信可替代性低,腾讯社交广告兼具短中长期增长逻辑。朋友圈广告尚且处于放量期,受到广告加载率和广告价格双驱动,收入有望保持5年以上稳态增长,我们预计2020E-2025E朋友圈广告收入分别为392/548/761/900/1024/1152亿元(CAGR达24%);目前储备视频号、搜一搜等新的入口,公域流量变现潜力仍待开发,视频号兼具短视频与直播功能,与小程序电商联动效应强,且理论广告加载率上限高于朋友圈广告,我们预测2022年视频号广告收入有望达百亿级别。即使考虑微信用户体验,社交广告收入未来增量空间也非常可观。

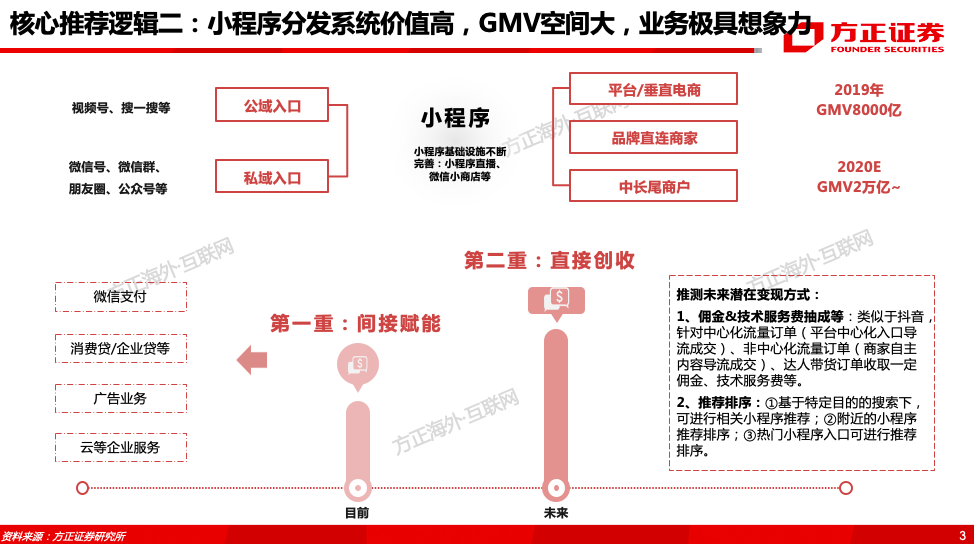

(2)小程序分发系统价值高,GMV空间大,业务具想象力。小程序的目的是建造一个“森林”、作为工具提供商业化基础设施以实现移动互联网生态全覆盖,2019年小程序GMV达8000亿,2020年有望达2万亿。小程序目前第一重价值在于间接赋能微信支付、电商、云、广告等业务,挖掘更多腾讯系内产业价值;第二重价值在于未来亦具备直接创收能力(佣金、推荐排序等)。

(3)金融科技业务处于快速发展期。 ①数字支付市场龙头,业务规模+费率双驱动。未来将加大对中长尾城市中小型商户的渗透、增加新商业场景支付笔数和支付规模和降低某些行业或品类费率优惠力度。②在理财业务上,加大与金融机构的合作力度,引入更多产品;同时大力发展智能投顾业务,收取2C投顾服务费和佣金;推广理财通APP,加速平台用户理财习惯和理财存量的变迁。③在微贷业务上,微众银行通过微粒贷等产品继续保持持续扩张。④保险业务是未来重点发力方向之一,但短期发展不会过于激进,继续通过申请牌照、投资布局等方式加码财险和寿险领域。

2、腾讯如何估值,空间有多大?

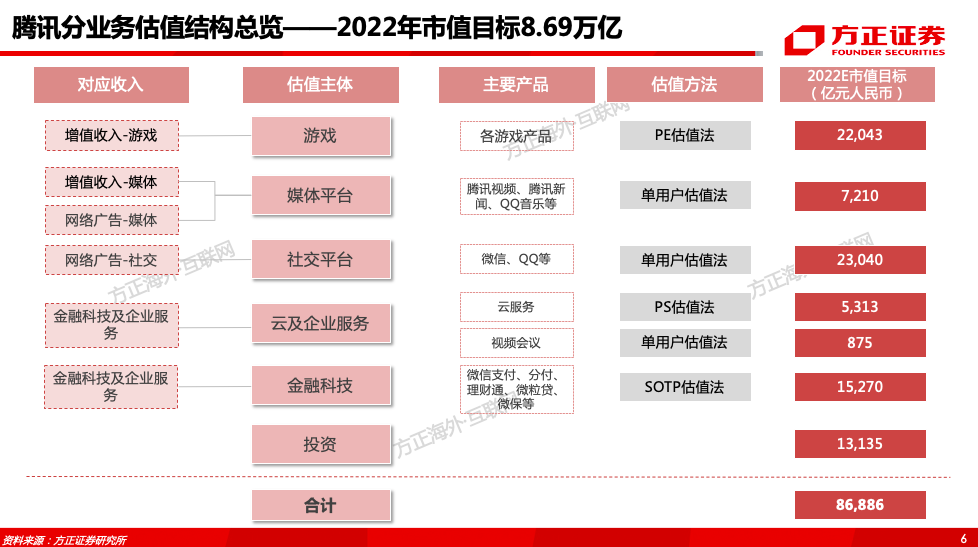

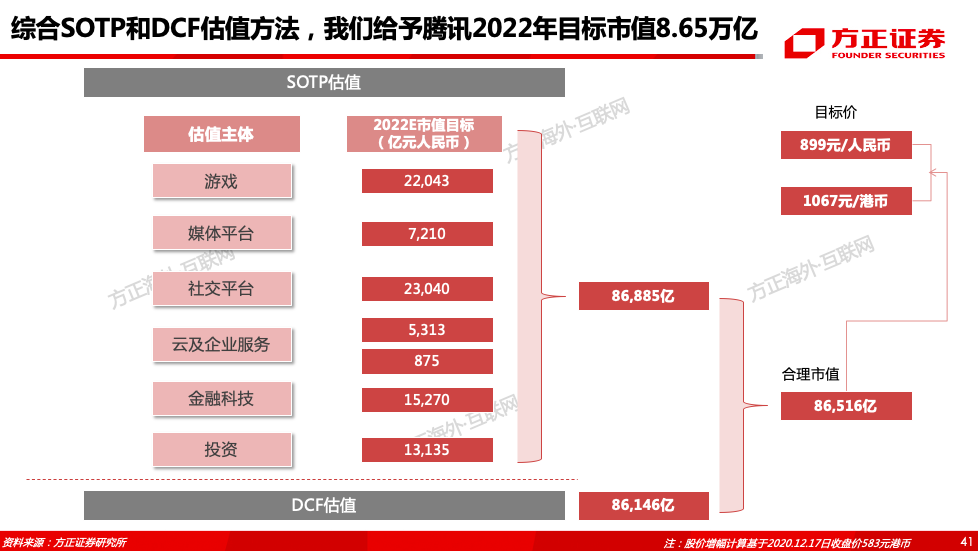

(1)SOTP估值:我们分别给予2022年腾讯游戏业务、数字内容平台、社交平台、金融科技业务、云及企业服务、投资公司等六大板块目标市值22043、7210、23040、15270、6063、13135亿元,合计目标市值86885亿元。

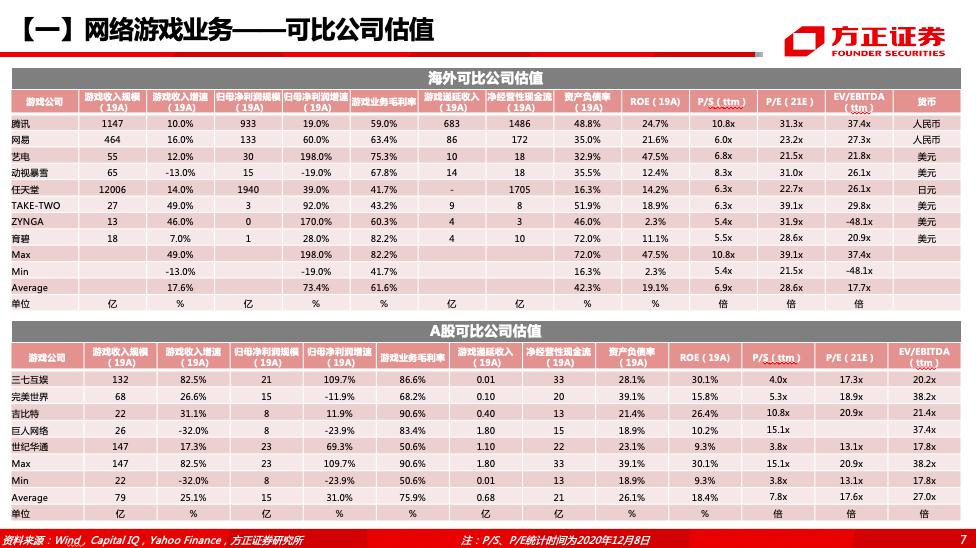

游戏业务:腾讯游戏业务营收及净利润增长稳定,对此采用PE法进行估值。我们选取8家美股及5家A股代表性游戏公司,21年PE均值分别为28.6、17.6x。考虑到腾讯游戏的龙头地位,且后续重磅新品储备丰富(包括《使命召唤手游》、《DNF》、《英雄联盟手游》等),我们给予其35倍PE,对应21年目标市值约为1.93万亿元人民币,22年目标市值约为22043亿元。

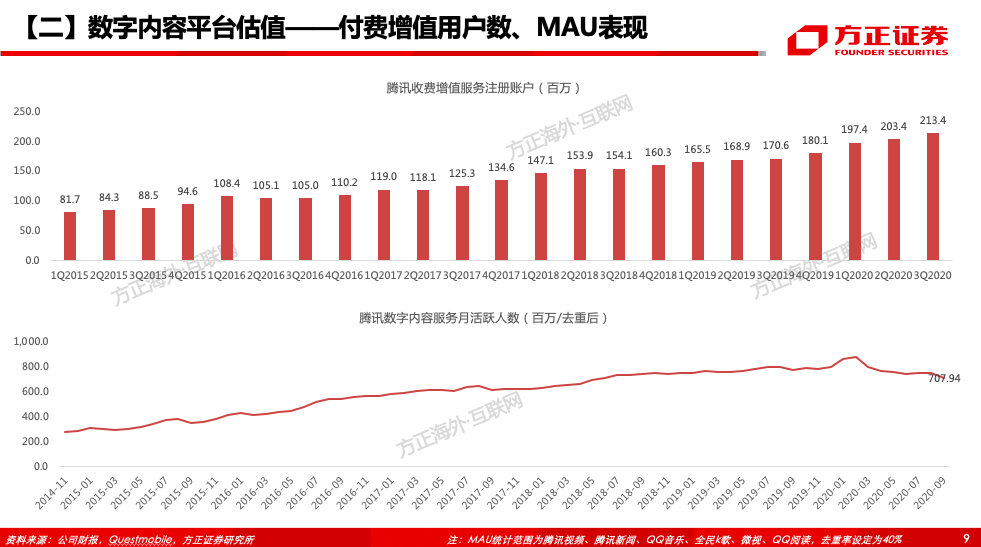

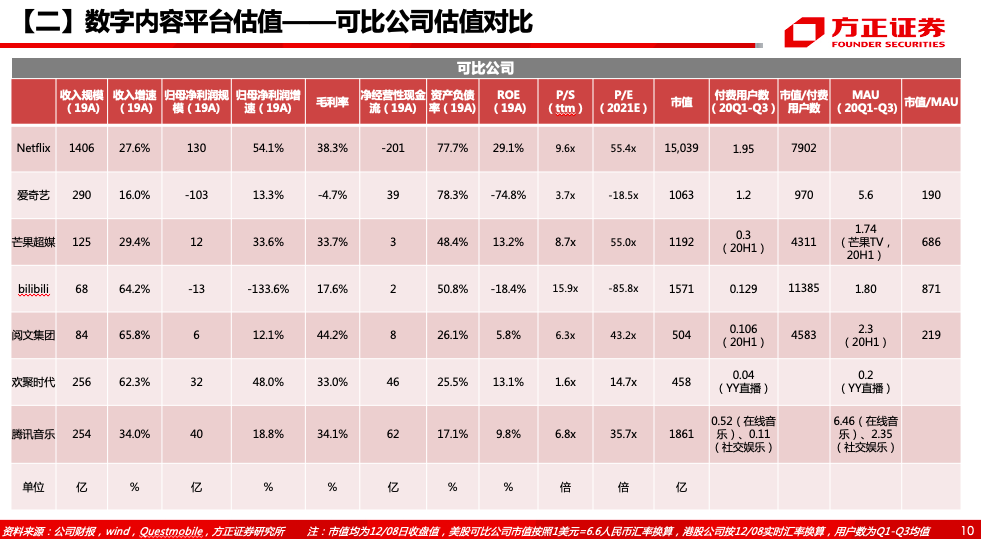

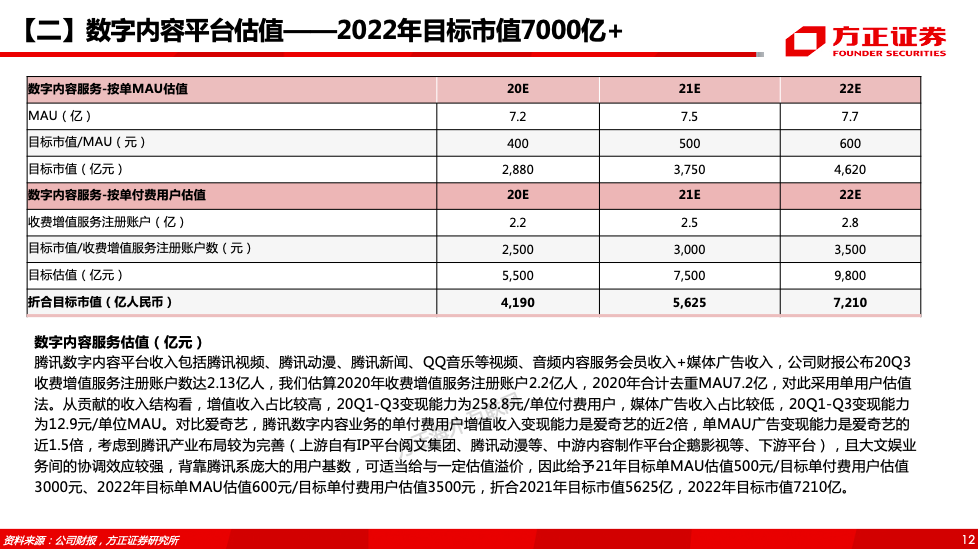

媒体平台:腾讯数字内容平台收入包括腾讯视频、腾讯动漫、腾讯新闻、QQ音乐等内容服务会员收入+媒体广告收入,公司财报公布20Q3收费增值服务注册账户数达2.13亿人,我们估算2020年收费增值服务注册账户2.2亿人,2020年合计去重MAU7.2亿,对此采用单用户估值法。综合考虑可比公司的单用户变现能力及估值,我们给予其21年目标单MAU估值500元/目标单付费用户估值3000元、2022年目标单MAU估值600元/目标单付费用户估值3500元,折合2021-2022年目标市值分别为5625、7210亿元。

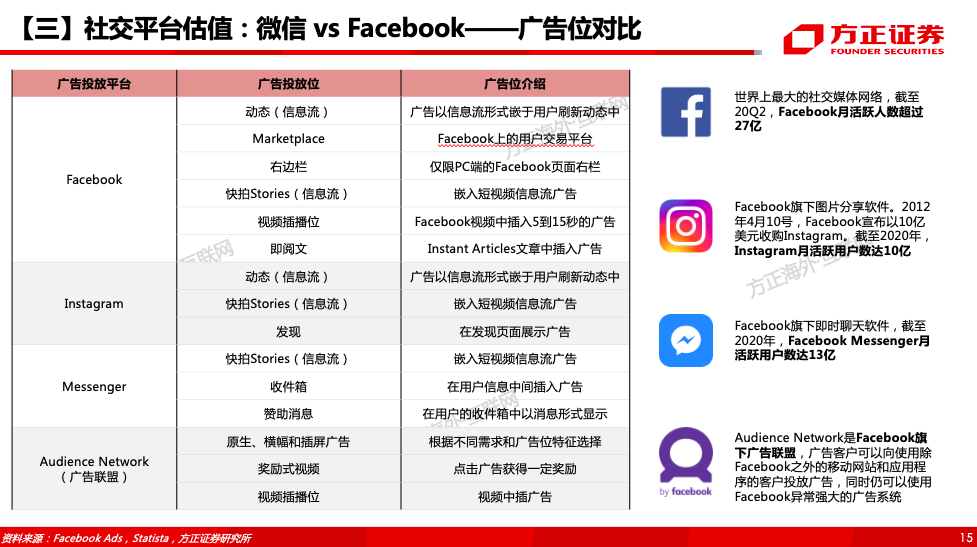

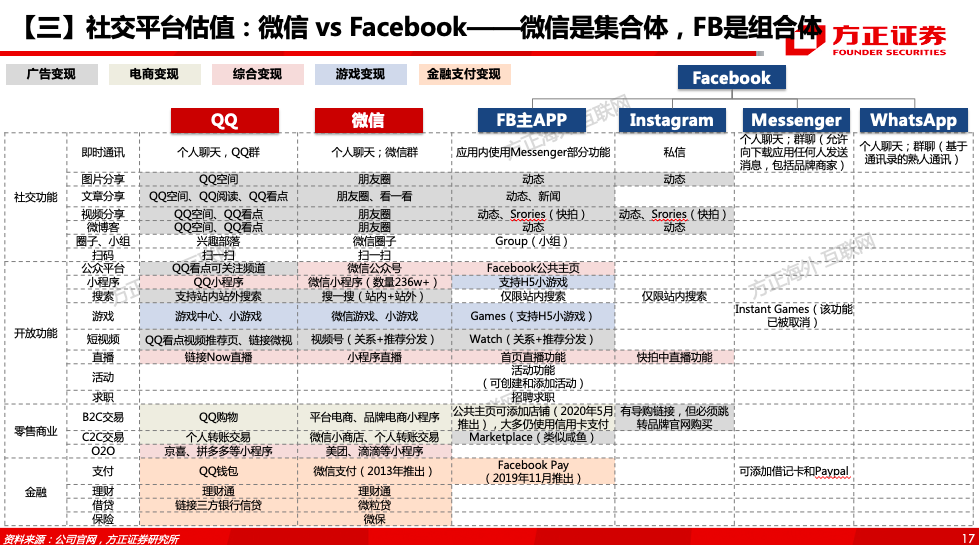

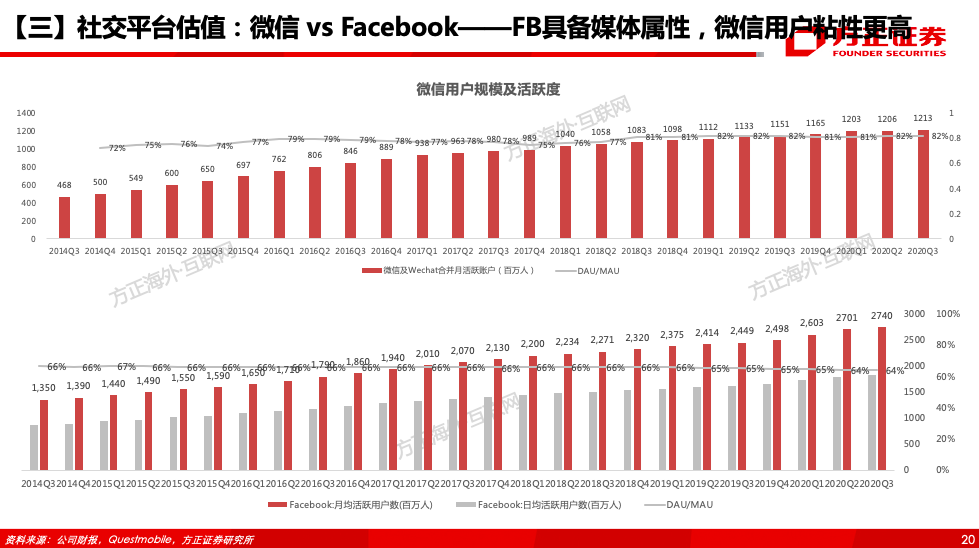

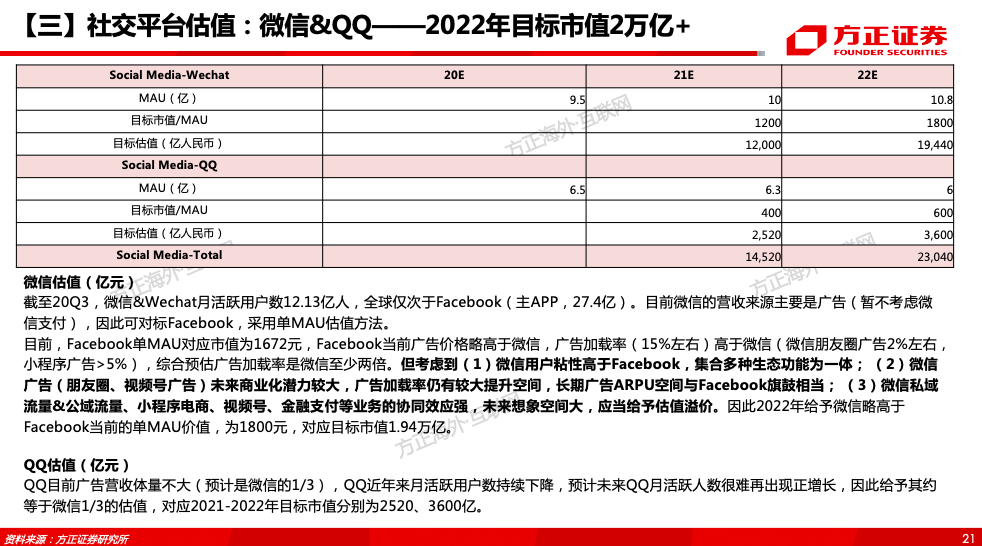

社交平台:对标Facebook,采用单用户估值法。Facebook2019年单MAU变现能力为164元,单MAU估值为1672元,若只考虑广告及游戏分发,预计微信2022E单MAU变现能力为120元,略低于Facebook,但考虑到:1)微信用户粘性高于Facebook,集合多种生态功能为一体;2)微信广告(朋友圈、视频号广告)未来商业化潜力较大,广告加载率仍有较大提升空间,长期广告ARPU空间与Facebook旗鼓相当;3)微信私域流量&公域流量、小程序电商、视频号、金融支付等业务的协同效应强,未来想象空间大,应当给予估值溢价。因此2022年给予微信略高于Facebook当前的单MAU价值,为1800元,对应目标市值1.94万亿。QQ目前广告营收体量不大(预计是微信的1/3),QQ近年来月活跃用户数持续下降,预计未来QQ月活跃人数很难再出现正增长,因此给予其约等于微信1/3的估值,对应2021年目标市值2520亿,2022年目标市值3600亿,2022年微信&QQ合计目标市值为23040亿元。

金融科技业务:支付业务对标Paypal、Visa、Mastercard等支付交易公司,给予支付业务60倍PE,预计2022年收入1500亿,对应目标市值10800亿;理财业务对标东方财富、T.Rowe Price Group、Charles Schwab等金融理财公司,给予理财业务30倍PS,预计2022年收入100亿,对应目标市值3000亿;贷款业务对标TransUnion、CreditAccess、Verisk Analytics等信用评估、小微贷款公司,给予贷款业务30倍PE,预计2022年收入122亿,对应目标市值1470亿。腾讯金融科技业务2022年合计目标市值为15270亿元。

云业务及企业服务:1)云计算业务对基础设施建设要求高,前期投入大,多数公司仍处于亏损阶段,因此采用PS估值方法。成长期云服务企业估值倍数一般为10-15倍,阿里云当前市场普遍估值倍数为10倍。虽然腾讯云目前市占率跟阿里云还有一定差距,但考虑到中国云计算市场仍处于高速增长期,且腾讯云未来市占率提升还有较大空间,因此仍给予其10倍PS估值,对应2021年目标市值3693亿,2022年目标市值5313亿。2)腾讯会议可对标Zoom,Zoom2020年4月公布日活跃账户数3亿,对应单位账户当前市值2566元。2020年3月,腾讯财报显示腾讯会议推出两月后日活跃账户数突破1000万,考虑到腾讯会议仍在发展前期,且当前业务范围主要集中在中国市场,给予其单位日活跃账户数估值2021年2000元、2022年2500元,对应目标市值400亿和750亿。2022年云业务及企业服务合计目标市值为6063亿元。

投资公司估值:我们统计了部分腾讯对外投资公司市值(已上市),目前合计约1.1万亿,我们按照2021、2022年市值增速10%、8%分别进行估算,2021、2022年目标市值分别12162、13135亿元。

(2)DCF估值法:将公司未来自由现金流折现到2022年12年31日,我们计算出腾讯预期股权价值为86146亿元,对应2022年末目标价人民币895元( 1062港元)。

综合SOTP和DCF估值方法,我们认为2022年腾讯合理市值为86516亿,对应目标价899元人民币(1067港元),维持“推荐”评级。

风险提示:宏观经济增长不及预期风险、行业竞争加剧风险、用户流失风险、互联网估值调整风险、政策监管风险等。

(编辑:马火敏)