本文转自微信公号“债券池”,作者:池光胜团队

摘要

公司总览

1)历史沿革。美的置业(03990)成立于2004年,2018年于港交所上市,2019年公司全口径销售额1012.3亿元,排名前50。2)公司治理。公司实际控制人为卢德燕女士及其一致行动人,截至2020年6月末合计持有公司股权81.26%。3)业务概览。公司以物业开发为核心主业,2020H1物业开发、物业管理、商业物业投资及运营各占营业收入的98.0%、1.7%、0.3%。

历史报表视角下的信用资质分析

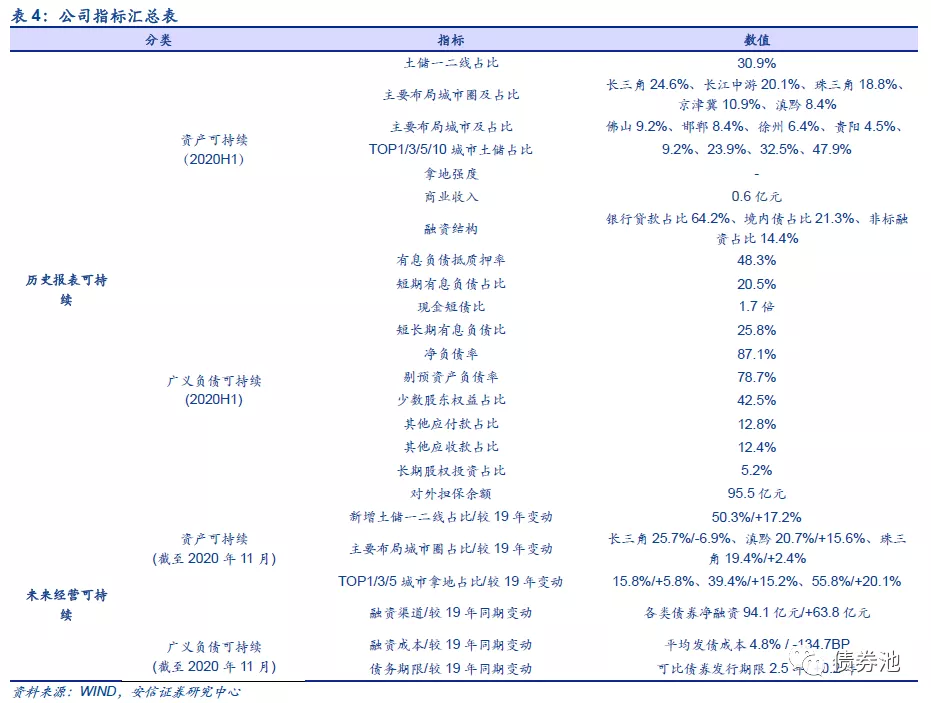

1)资产可持续上,①存货方面,公司重仓三四线城市,聚焦长三角、长江中游、珠三角城市圈,土储布局相对分散;2020年上半年公司成功转化4个项目,预计总建面约133万方,预计可售货值约193亿元。②固定资产和投资性房地产方面,截至2020H1,公司(投资性房地产+固定资产)/总资产为1.2%,受公共卫生事件影响商业收入降至0.6亿元。2)广义负债可持续性上,①债务结构方面,公司融资以银行贷款为主,有息负债抵质押率偏高,短债占比较低。②偿债能力方面,2020H1公司现金短债比、净负债率、剔预资产负债率分别为1.7倍、87.1%、78.7%,短期偿债能力较强,剔预资产负债率略高于监管要求。③表外不确定性方面,2020H1公司少数股东权益、其他应收款占比略高于TOP50房企中位数;2020H1公司对外担保/净资产较2019年上升5.1%至27.6%。

未来经营视角下的信用资质变化

1)未来资产可持续性:①拿地方面,今年公司拿地能级有所提升,加大了在滇黔、东北城市圈的布局力度,拿地集中度较2019年有所上升。②销售方面,1-11月公司销售额为1102.8亿元,同比增长21%,已超过2019年全年销售规模1012.3亿元。2)广义负债可持续:2020年以来公司积极发行公司债、供应链ABS和非供应链ABS,1-11月累计获得净融资94.1亿元,发债成本明显回落、发债久期有所拉长。3)公司治理可持续:公司多元化布局相对较少,物业管理板块相对成熟。

风险提示:数据统计偏差、公司披露数据不完整、房地产调控超预期等。

正文

1公司总览

1.1. 历史沿革

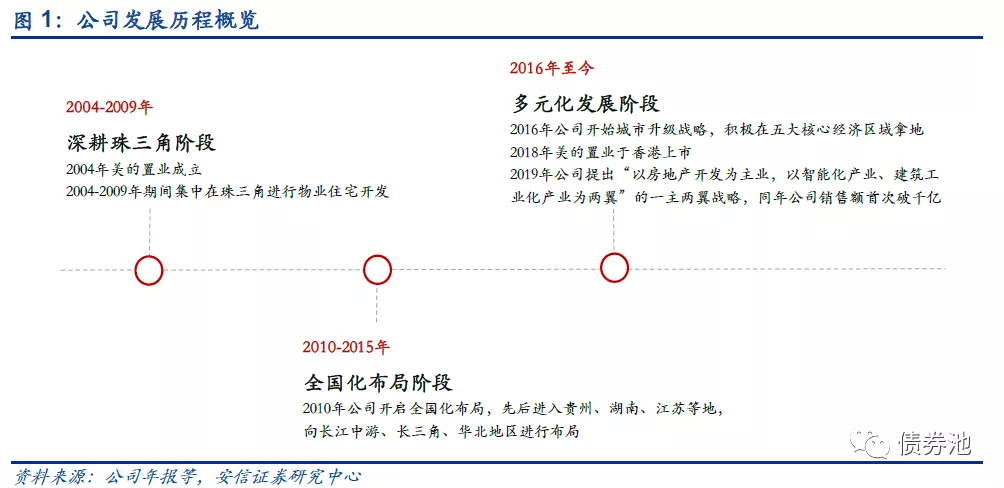

美的置业成立于2004年,2018年于港交所上市,2019年公司全口径销售额1012.3亿元,排名前50。公司发展历程可分为三个阶段:

(1)深耕珠三角阶段(2004年-2009年):2004年美的置业成立,2004-2009年期间集中在珠三角进行物业住宅开发。

(2)全国化布局阶段(2010年-2015年):2010年公司开启全国化布局,先后进入贵州、湖南、江苏等地,向长江中游、长三角等地区进行布局。

(3)多元化发展阶段(2016年至今):2016年公司开始城市升级战略,积极在五大经济核心区域拿地。2018年美的置业于香港上市。2019年,公司提出“以房地产开发为主业,以智能化产业、建筑工业化产业为两翼”的一主两翼战略。2019年公司销售额首次破千亿。

1.2. 公司治理

1.2.1. 实际控制人

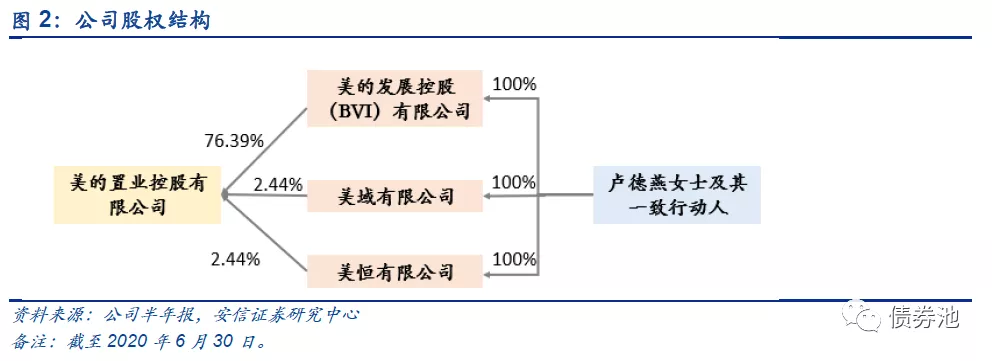

公司实际控制人为卢德燕女士及其一致行动人。截至2020年6月末,卢女士及其一致行动人通过美的发展控股(BVI)有限公司、美恒有限公司及美域有限公司间接控制公司股权81.26%。

1.2.2. 管理架构

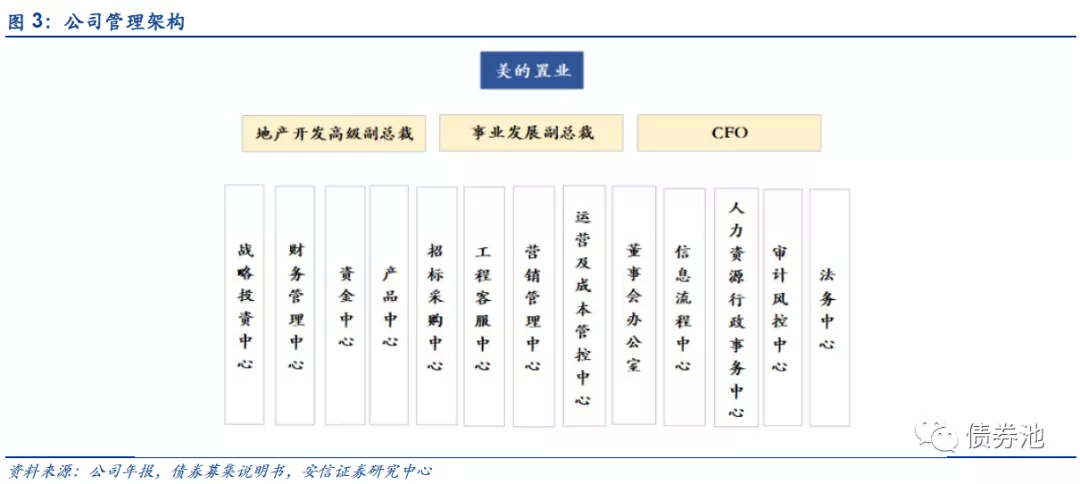

公司采用四级管理架构。公司采用“集团-区域公司-城市公司-项目公司”的四级管理架构,对于多项目的城市,公司将会成立城市公司进行管理,单项目的城市则采用项目公司管理。

1.3. 业务概览

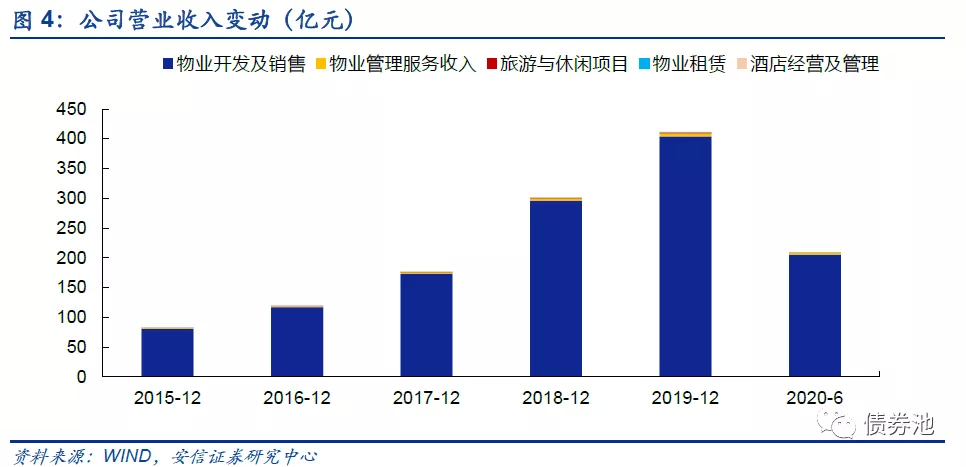

物业开发为公司核心主业。公司以物业开发为核心主业,2020年上半年公司营业收入209.4亿元,其中98.0%来自物业开发、1.7%来自物业管理、0.3%来自商业物业投资及运营。

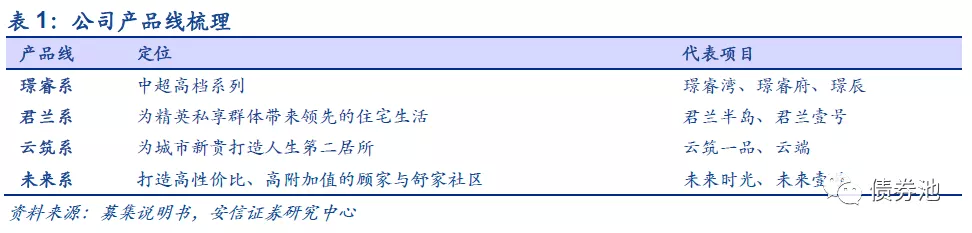

公司住宅拥有四大产品系列。公司住宅开发拥有四个产品系列“璟睿系”、“君兰系”、“云筑系”、“未来系”。

2分析方法介绍:从“可持续性”看美的置业

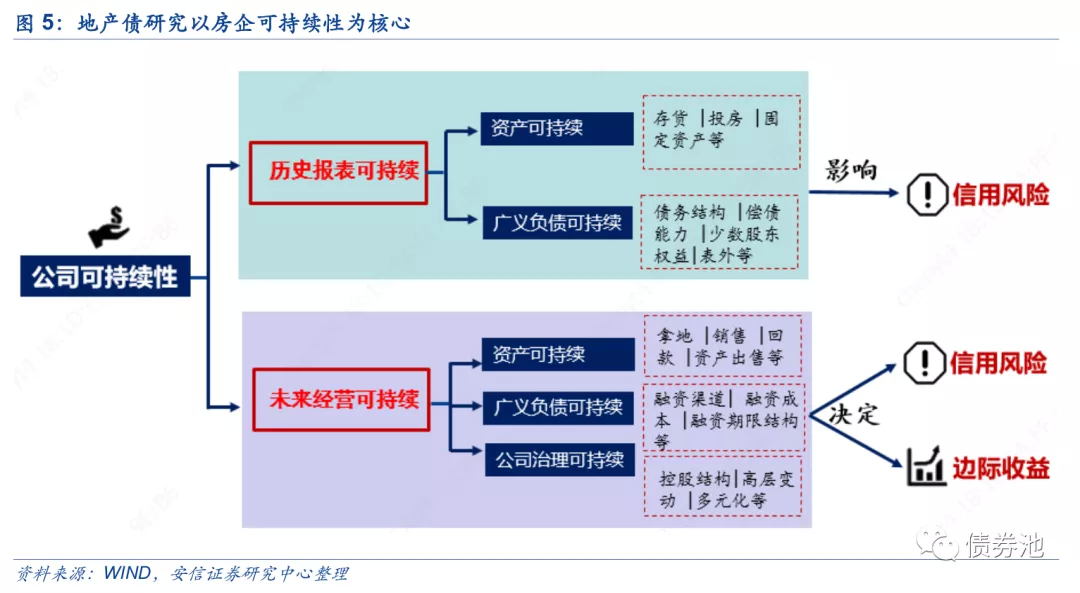

房企可持续性是地产债研究的核心。我们在2020年8月22日发布的报告《地产债研究框架与案例分析》中指出,投资地产债的基本条件是房企的预期存续时间要远大于投资债券的存续时间,因此地产债要以研究房企的可持续性为核心。房企可持续性包括“历史报表可持续”和“未来经营可持续”。通过研究“历史报表可持续”可以发现房企历史经营的逻辑脉络与经营过程中存在的相关问题,从而对房企的信用风险做出评价;通过研究“未来经营可持续”可以发现房企当前与未来的经营思路变化,从而分析房企未来可持续的强弱变化,进而再次对房企的信用风险做出评价,并从中发现可能存在的潜在风险或发掘可能存在边际收益的阿尔法机会。

如何评价历史报表可持续?1)资产可持续。①存货是房企最重要的资产,可通过五个维度分析存货:一看项目分布、二看项目集中度、三看项目周转、四看静态利润空间、五看拿地强度[1];②固定资产和投资性房地产反映了房企商业地产布局,可通过商业布局力度、项目区域分布和经营效率等维度对房企的商业项目做出评价。2)广义负债可持续。①债务结构可细分为融资来源、增信结构、融资结构等。②偿债能力方面,短期偿债能力主要关注现金短债比,长期偿债能力关注净负债率、剔除预收账款资产负债率等。③表外不确定性方面,少数股东权益/所有者权益、其他应收款/总资产较高预示着房企可能存在较大体量的合作开发,容易产生“明股实债”问题;对外担保规模较高可能意味着非并表项目债务负担较重。

如何评价未来经营可持续?1)资产可持续。新增土储质量是影响房企未来现金流安全性的主要决定因素;融资环境收紧、偿债压力加大、拿地失误、经营战略变化等都会促使房企出售资产;销售是房企现金流的最主要来源,直接反映了房企的经营可持续能力;回款率较低反映房企运营能力偏弱,也在一定程度上反映部分房企可能存在虚假销售的嫌疑。2)广义负债可持续。融资渠道变化一定程度上反映房企在融资能力、融资可得性、融资成本等方面的边际变化;融资成本反映了市场对房企偿债能力的综合评价;融资期限结构能反映房企短期债务压力和潜在融资能力。3)公司治理可持续。过于复杂或分散的股权结构可能在一定程度上增加经营不确定性;房企核心管理人员出现较大异动时,可能会影响公司的战略执行和相关板块的业绩表现;多元化布局会可能对房企主营业务、融资能力、融资成本等产生潜在影响。

3公司可持续性和信用资质分析

3.1. 历史报表视角下的信用资质分析

3.1.1. 资产可持续

3.1.1.1. 存货

(1) 项目分布

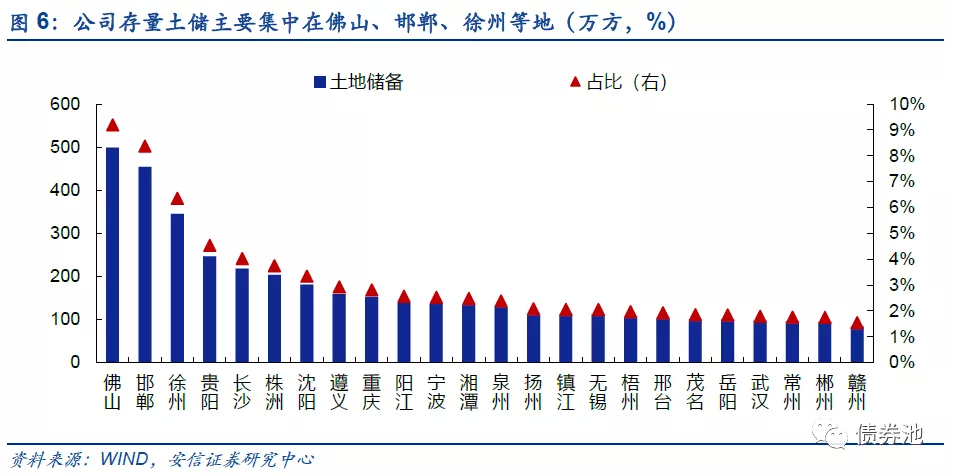

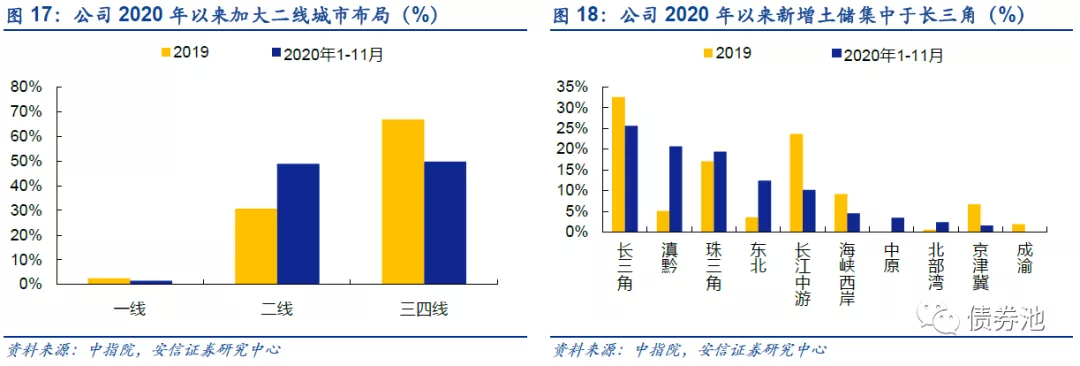

截至2020年6月,公司存量土储项目共计295个,总建筑面积共计5431万方。分城市能级来看,公司存量土储重仓三四线城市,占比达69.1%,二线城市占比为30%,一线城市占比仅为0.9%;分区域来看,公司存量土储聚焦长三角、长江中游、珠三角地区,占比分别为24.6%、20.1%、18.8%,京津冀、滇黔地区占比分别为10.9%、8.4%;分城市来看,公司存量土储主要集中在佛山、邯郸、徐州、贵阳、长沙,占比分别为9.2%、8.4%、6.4%、4.5%、4.0%,其余城市占比均在4%以下。

(2) 项目集中度

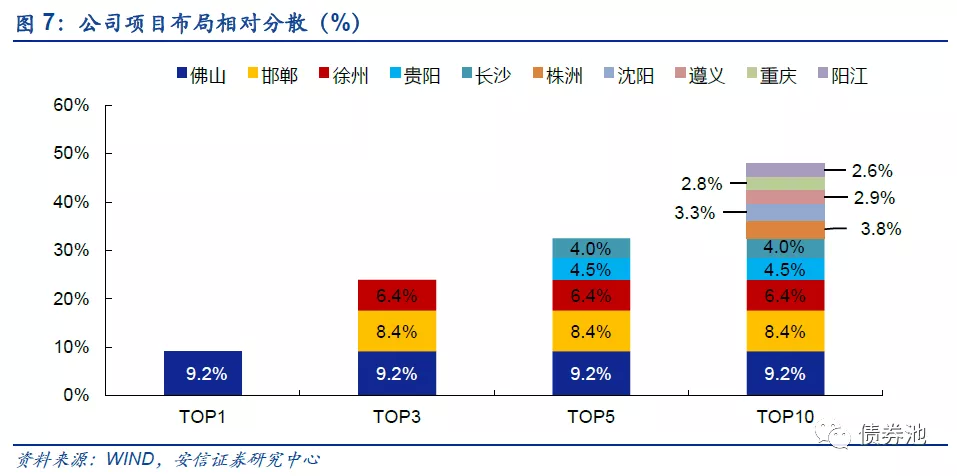

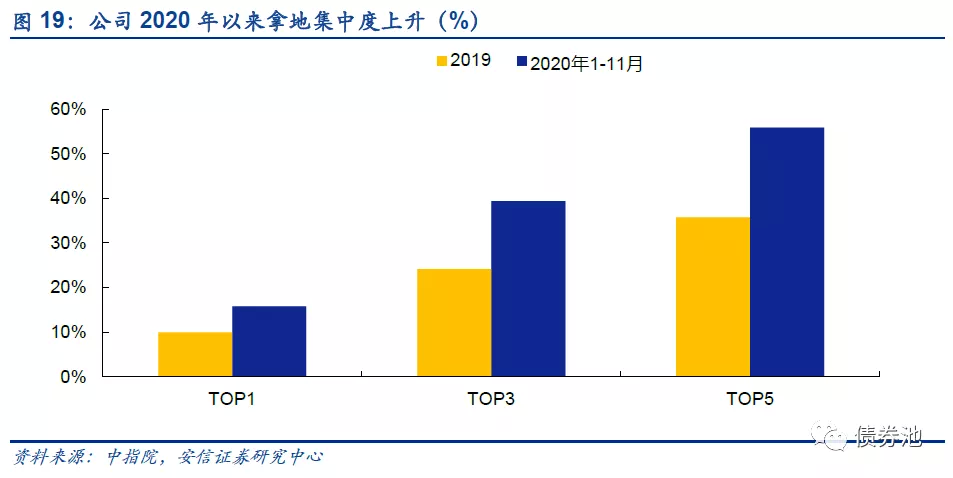

公司土储布局于10个城市圈、61个城市,TOP1/3/5/10城市项目占比分别为9.2%、23.9%、32.5%、47.9%,布局相对分散。

(3) 项目周转

数据缺失,不做进一步分析。

(4) 静态利润空间

数据缺失,不做进一步分析。

(5) 拿地强度

数据缺失,不做进一步分析。

(6) 拿地方式

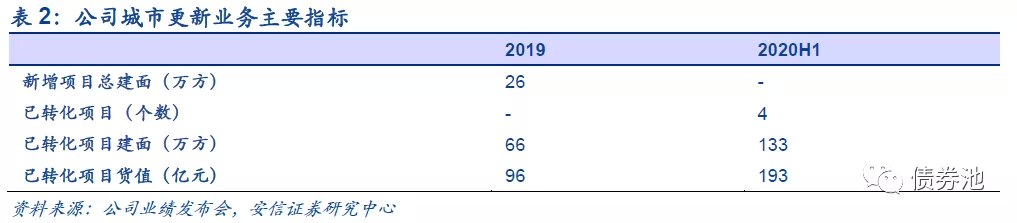

截至2020H1,公司共有10个城市更新项目,预计总建面约402万方,预计可售货值约550亿元。2020年上半年公司成功转化4个项目,总建面约133万方,预计可售货值约193亿元。

3.1.1.2. 固定资产和投资性房地产

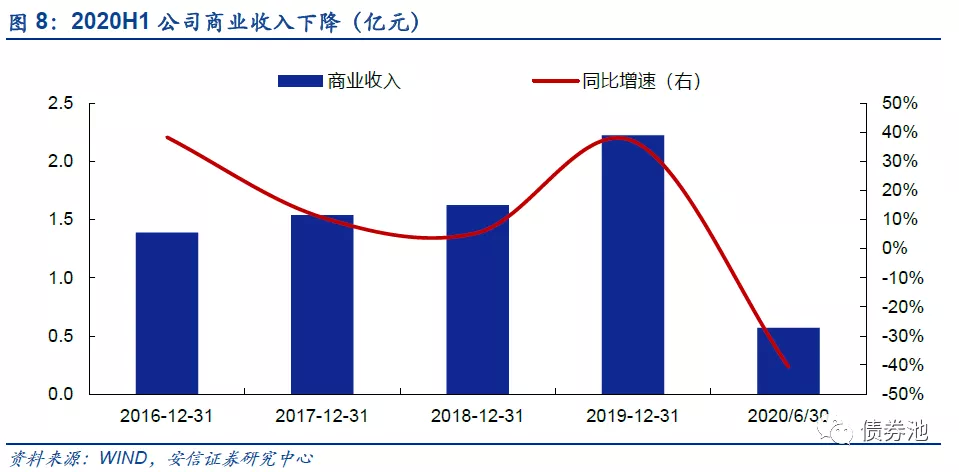

公司商业布局相对较少,截至2020H1,公司(投资性房地产+固定资产)/总资产为1.2%。公司现有在营商业项目5个,分布在佛山、株洲、徐州和镇江四地,总建筑面积69.9万方。2019年公司商业收入大幅增长37%至2.2亿元,2020H1受公共卫生事件影响同比下降40.6%至0.6亿元。

整体来看,存货方面,公司重仓三四线城市,聚焦长三角、长江中游、珠三角城市圈,土储布局相对分散;2020年上半年公司成功转化4个项目,预计总建面约133万方,预计可售货值约193亿元。固定资产和投资性房地产方面,截至2020H1,公司(投资性房地产+固定资产)/总资产为1.2%,受公共卫生事件影响商业收入降至0.6亿元。

3.1.2. 广义负债可持续

3.1.2.1. 债务结构

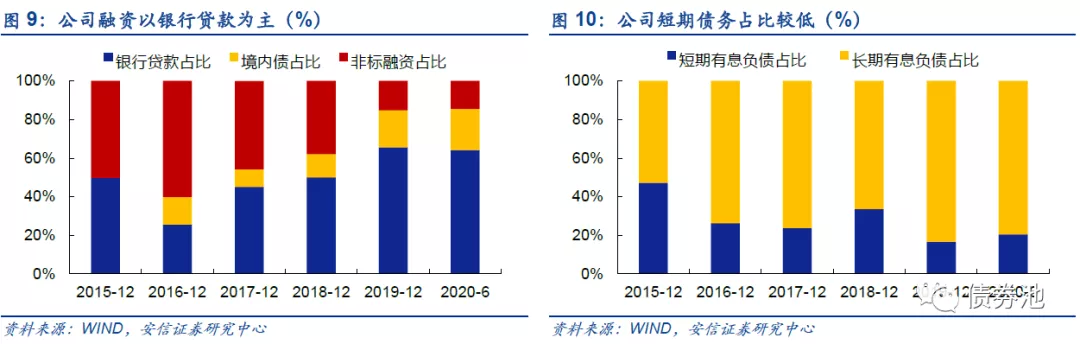

融资来源方面,公司融资以银行贷款为主,2020H1余额为360.4亿元,占比为64.2%;境内债余额为119.7亿元,占比为21.3%;非标融资余额为81.1亿元,占比为14.4%。

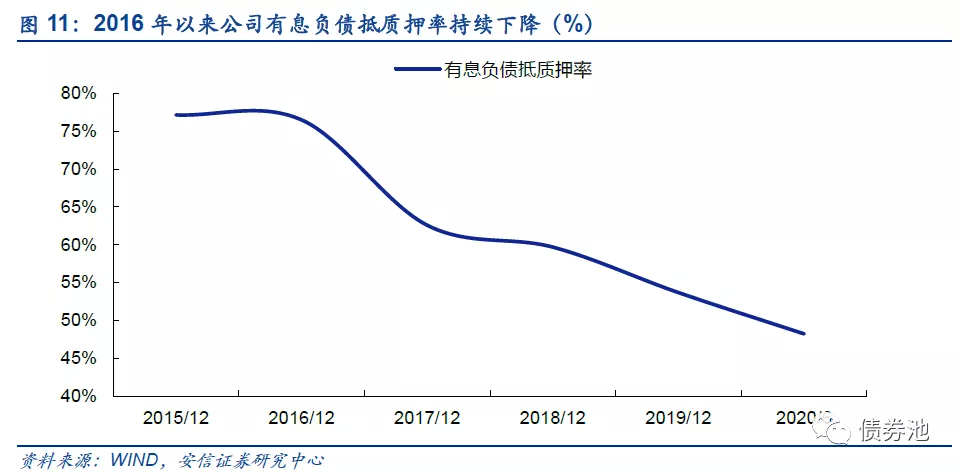

增信结构方面,2016年以来公司有息负债抵质押率持续下降,2020H1为48.3%,较2019年末下降5.4%,略高于TOP50房企中位数40.9%。

期限结构方面,2016年以来,公司短期有息负债占比基本保持在30%以下,2020H1占比为20.5%,低于TOP50房企中位数36.1%,短期偿债压力较小。

3.1.2.2. 偿债能力

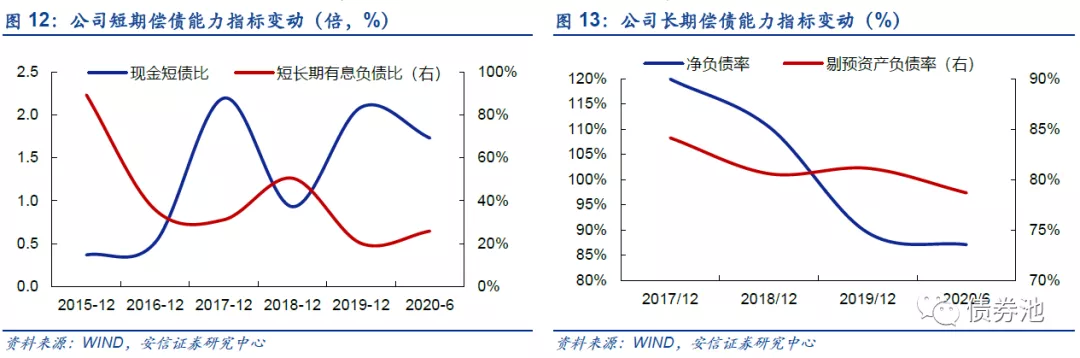

短期偿债能力方面,2020H1公司现金短债比为1.7倍,高于监管红线要求;2020H1短长期有息负债比较2019年末上升5.7个百分点至25.8%。

长期偿债能力方面,2020H1公司净负债率为87.1%,较2019年微降2.4个百分点,低于监管红线要求;2020H1剔预资产负债率为78.7%,略高于监管红线要求。

3.1.2.3. 表外不确定性

(1)合作开发

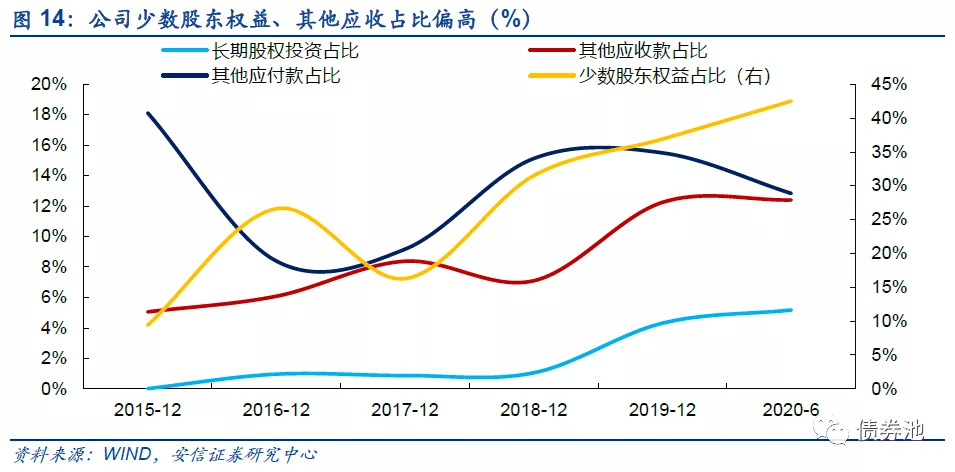

公司少数股东权益、其他应收款占比略高于TOP50房企中位数。2020H1公司少数股东权益占比为42.5%,略高于TOP50房企中位数40.9%;其他应付款占比为12.8%,基本持平于TOP50房企中位数12.1%;其他应收款占比为12.4%,高于TOP50房企中位数8.7%;长期股权投资占比为5.2%,持平于TOP50房企中位数。

(2)对外担保

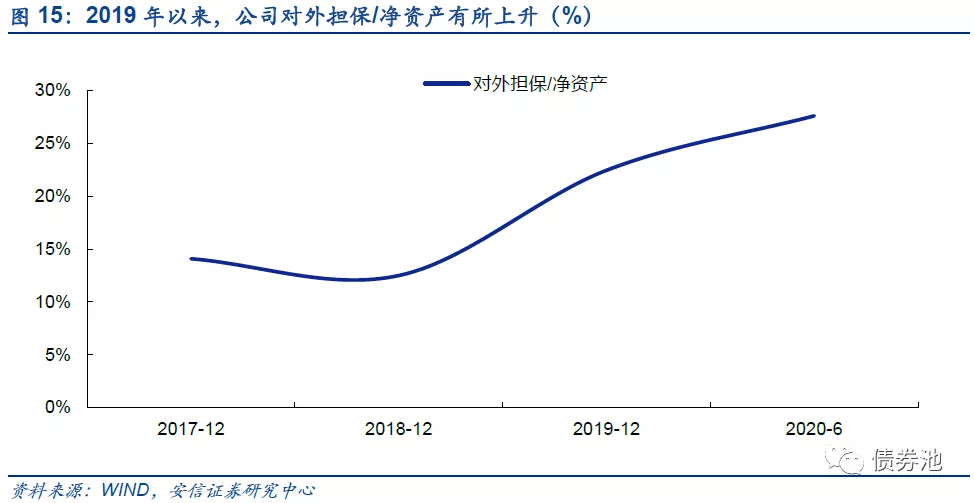

截至2020H1,公司对外担保余额为95.5亿元,对外担保/净资产为27.6%,较2019年年末上升5.1%。从美的发债主体2020Q1对外担保明细来看,公司对天津和通房地产开发有限公司(合作企业:旭辉集团)、佛山市顺德区悦美房产有限公司(合作企业:碧桂园)、合肥金骏美合房地产开发有限公司(合作企业:金科地产)、南昌市地美房地产开发有限公司(合作企业:新力地产)担保规模相对较大,分别为12.2亿元、9.2亿元、6亿元、5.4亿元。

整体来看,债务结构方面,公司融资以银行贷款为主,有息负债抵质押率偏高,短债占比较低。偿债能力方面,2020H1公司现金短债比、净负债率、剔预资产负债率分别为1.7倍、87.1%、78.7%,短期偿债能力较强,剔预资产负债率略高于监管要求。表外不确定性方面,2020H1公司少数股东权益、其他应收款占比略高于TOP50房企中位数;2020H1公司对外担保/净资产较2019年上升5.1%至27.6%。

3.2. 未来经营视角下的信用资质变化

3.2.1. 资产可持续

3.2.1.1. 拿地

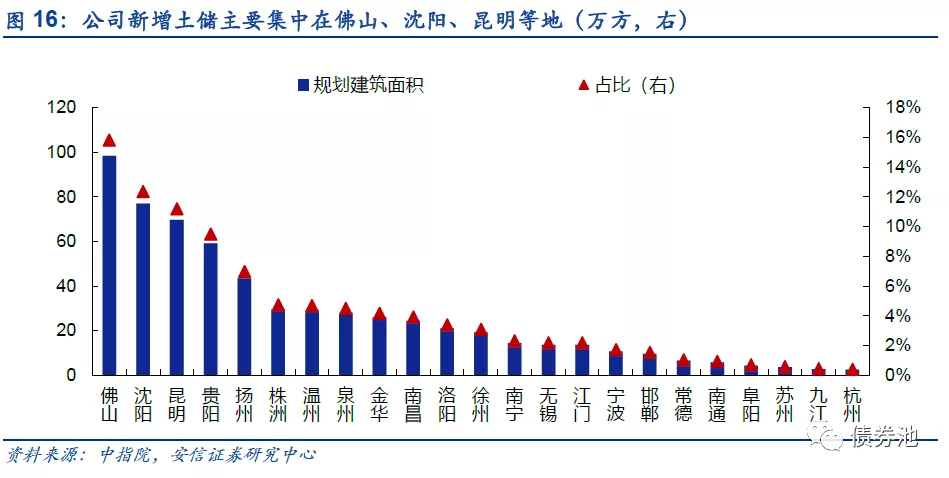

2020年1-11月,公司新增土储分布在24个城市,其中新增建面分布较多的5个城市分别是佛山、沈阳、昆明、贵阳、扬州,占比分别为15.8%、12.4%、11.2%、9.5%、7%。

从城市能级分布看,今年公司拿地能级有所提升。1-11月,公司在一二线城市拿地建面占比为50.3%,较2019年末上升17.2个百分点。其中,二线城市拿地建面占比大幅提升18.2%至48.9%,一线城市拿地建面占比下降1%至1.4%;三四线城市拿地建面占比为49.7%,较2019年明显下降17.2%。

从城市圈布局看,今年公司在滇黔、东北城市圈布局力度加大。1-11月,公司新增土储依旧主要集中在长三角、珠三角地区,在滇黔、东北地区拿地有所增加,新增土储建面占比分别为20.7%、12.4%,较2019年上升15.6%、8.9%。

从集中度看,今年公司拿地集中度有所上升。1-11月,公司在TOP1、TOP3和TOP5城市拿地建面占比分别为15.8%、39.4%和55.8%,较2019年分别提高5.8、15.2和20.4个百分点。

3.2.1.2. 资产出售

2020年以来未见公司出售重大资产。

3.2.1.3. 销售

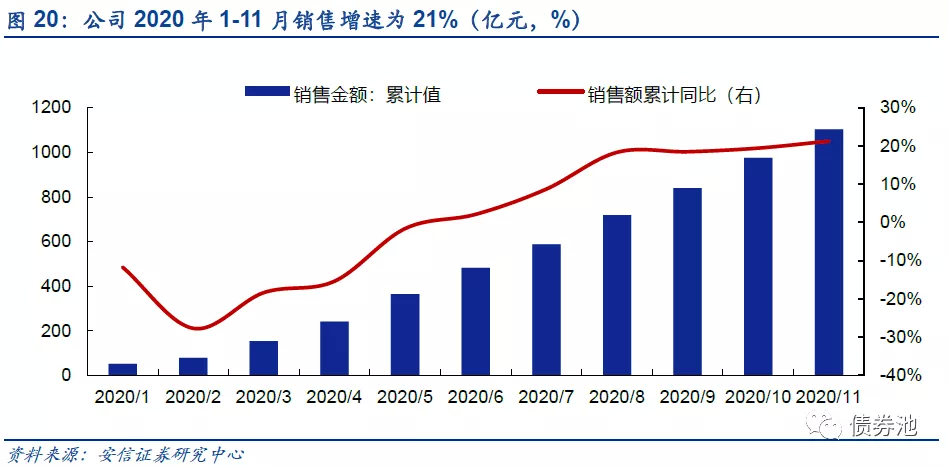

公司6月累计销售增速首度转正,随后保持较快增长。1-11月,公司全口径销售额为1102.8亿元,同比增长21%,已超过2019年全年销售规模1012.3亿元。

3.2.1.4. 回款率

2020 年公司未披露回款率情况。

综合来看,拿地方面,今年公司拿地能级有所提升,加大了在滇黔、东北城市圈的布局力度,拿地集中度较2019年有所上升。销售方面,1-11月公司销售额为1102.8亿元,同比增长21%,已超过2019年全年销售规模1012.3亿元。

3.2.2. 广义负债可持续

3.2.2.1. 融资渠道

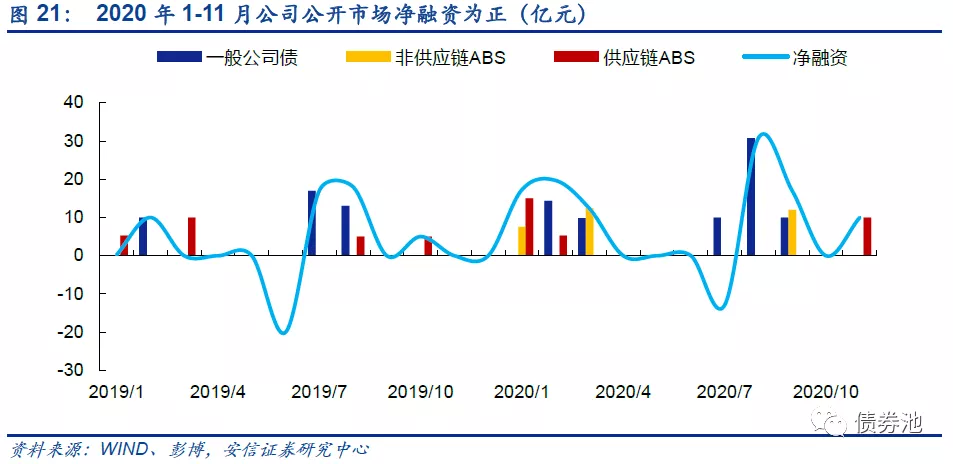

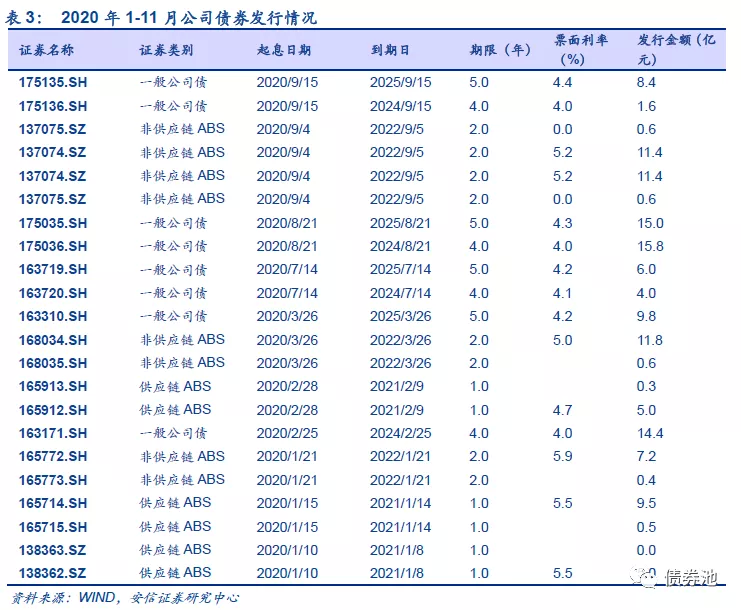

2020年以来公司积极发行公司债和ABS,1-11月累计获得净融资94.1亿元。公司1-11月分别发行公司债、供应链ABS、非供应链ABS75亿元、30.3亿元、32亿元;同时1-11月有43.2亿元供应链ABS到期。总体来看,2020年1-11月公司累计获得净融资94.1亿元。

3.2.2.2. 融资成本

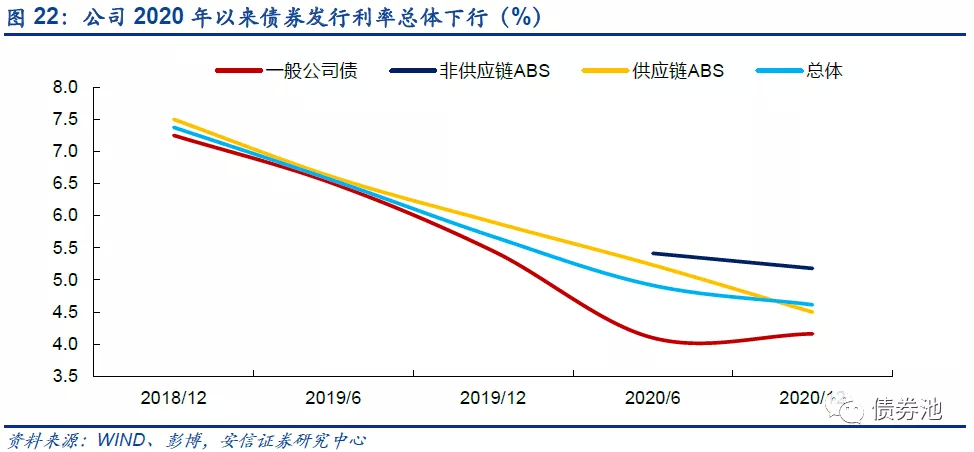

2020年公司发债成本总体下行。1-11月公司债、供应链ABS平均发行利率为4.1%、4.9%,较2019年回落184.3BP、138.3BP。总体来看,2020年以来各类债券平均发行利率为4.8%,较2019年明显下行134.7BP。

3.2.2.3. 融资期限结构

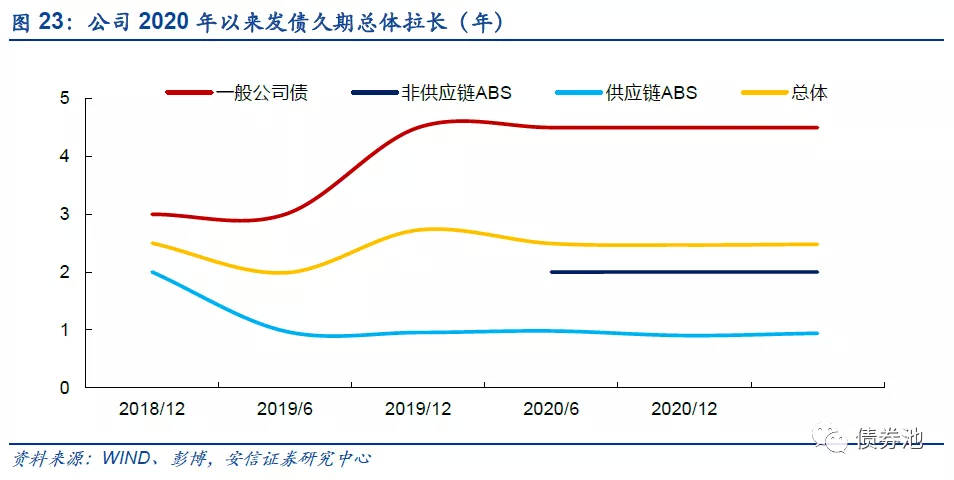

2020年以来公司发债久期总体拉长。1-11月公司债、供应链ABS发行期限分别为4.5年、0.9年,较2019年分别拉长0.8年、不变。总体来看,2020年以来各类债券平均发行期限为2.5年,较2019年拉长0.2年。

整体来看,2020年以来公司积极发行公司债、供应链ABS和非供应链ABS,1-11月累计获得净融资94.1亿元,发债成本明显回落、发债久期有所拉长。

3.2.3. 公司治理可持续

3.2.3.1. 控股结构

2020 年以来未见公司控股结构发生重大变动。

3.2.3.2. 高层变动

2020年11月3日,公司发布公告称:林冬娜女士辞任执行董事,集中于集团智慧产业和装配式产业等业务的发展,徐传甫先生接任为公司执行董事兼高级副总裁。

3.2.3.3. 多元化

公司多元化布局相对较少,主要覆盖物业、商业领域,2020H1多元化业务营业收入占总营收的2%,其中物业管理、商业分别占比1.7%、0.3%。

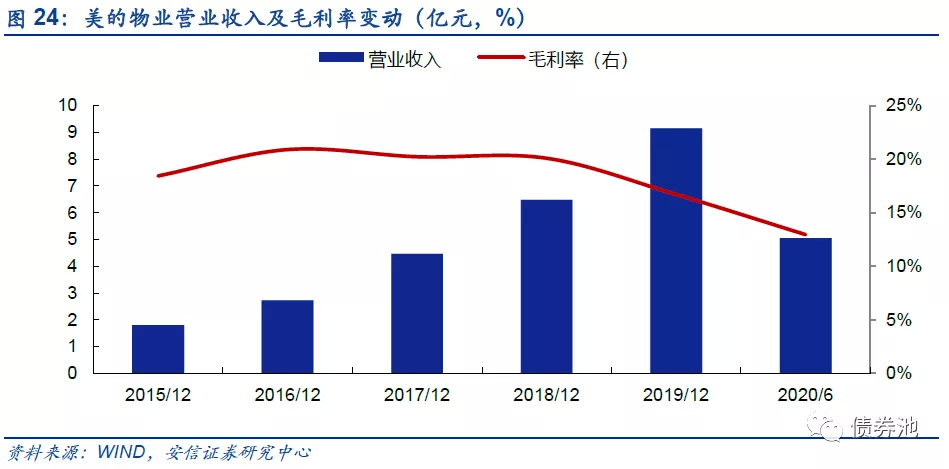

物业管理方面,公司旗下物业管理公司美的物业创立于2000年,2016年于新三板上市,2020年10月发布公告称决定从新三板退市。截至2019年末,公司服务项目215个,物业管理面积约6800万方。2015年以来,美的物业营业收入持续快速增长,2019年为9.1亿元,5年复合增长率为51.4%,2020H1为5.1亿元,同比大增32.5%。2019-2020H1美的物业毛利率有所下滑,2020H1为13%,较2019年下降3.8个百分点。

商业方面,公司旗下商业管理平台广东美的商业管理有限公司成立于2015年,负责公司商业项目的规划、招商、推广及运营等业务,主要覆盖商场、长租公寓两种业态。商场方面,公司现有在营商业项目5个,位于佛山、株洲、徐州、镇江四地,在管面积超30万方。长租公寓方面,公司首个长租公寓佛山悦然寓于2020年6月开业。

4公司经营情况汇总

注释

[1]对于侧重旧改的房企,新增土地获取方式维度。由于部分房企数据披露存在不完整性,可能无法对全部维度同时做详尽分析。美的置业主要分析项目分布、项目集中度、土地获取方式三个维度,项目周转、静态利润空间、拿地强度由于数据缺失,本文暂不做分析。