本文转自微信公众号“ 中金点睛”。

日常消费作为“纯内需”板块,我们认为有望长期受益于内循环加速和消费升级趋势。展望未来三至五年,我们判断有望出现传统行业龙头强者恒强,高成长行业与新消费品牌崛起等中长期趋势。展望2021年,后卫生事件时期我们建议优选具备核心竞争力,未来三至五年逻辑清晰且估值相对合理的个股。

摘要

未来三至五年:传统行业龙头强者恒强,高成长与新消费值得关注。我们认为,行业有望出现三大趋势:1)传统行业如高端白酒、乳品、肉制品、啤酒等,集中度较高且行业格局已基本成型,“黑马”出现概率较低,强者恒强趋势将更加明确,我们预计此轮卫生事件后份额提升的龙头未来三年份额将继续提升,投资白马龙头预计将兑现较为稳定的年化收益率;2)部分细分赛道的高成长趋势,如复合调味料、包装饮用水、高端啤酒、巴氏奶及奶酪、餐饮供应链等,高成长性和确定性或使得细分赛道龙头高估值成为一段时间内的新常态;3)新消费趋势,部分符合年轻一代消费新趋势、具备颠覆性商业思维和运营模式的非上市企业未来三至五年有望登陆资本市场,其中将不乏具备投资价值的隐形冠军。

2021年展望:板块表现或有分化,看长做长,优选龙头。

► 年初至今A股必选消费估值普遍提升,板块确定性价值凸显,H股估值分化延续。年初至今A股酒类板块平均预测市盈率在38倍左右,A股大众品板块平均预测市盈率在42倍左右,均相比2005年以来的平均值处于较高水平;港股日常消费板块当前交易在23.6倍市盈率,较过去三年平均21.6倍持平略有提升,相比A股日常消费板块估值偏低,估值分化延续。

► 展望2021年,我们认为基本面上不同板块之间将出现分化:一方面,2020年卫生事件下部分由于消费需求提升而兑现高增长的公司将面临较高基数带来的增长压力,同时估值位于高位,若不能持续兑现强劲增长,则股价或面临回调压力,我们自上而下提示板块估值偏高风险;另一方面,1H20卫生事件受损较为显著的公司则有望在低基数下实现高增长,同时享受春节时点延后的利好,优异商业模式以及稳健增长的板块有望持续享受估值溢价。

► 投资建议:看长做长,优选龙头。我们看好具备明显竞争优势的细分行业龙头,未来6-12个月继续推荐长期趋势明确的白酒、成本下行后盈利弹性释放的肉制品板块与今年跑输行业指数的乳制品板块,同时建议投资人关注调味品等行业潜在提价预期的具体落地情况,并提示食品综合等股价涨幅较大板块的估值回调风险,并精选未来2-3个季度业绩确定性高,且未来三至五年年逻辑清晰,估值合理的个股。

风险

需求疲弱、原材料价格波动、食品安全风险。

正文

食品饮料行业:看长做长,优选龙头

3-5年行业趋势:传统行业龙头强者恒强,高成长与新消费值得关注

我们认为行业未来三至五年有望出现三大趋势:

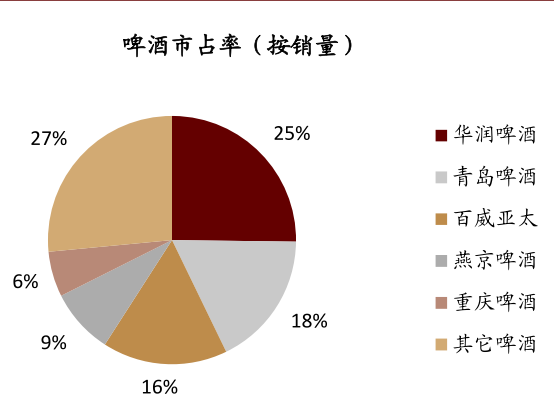

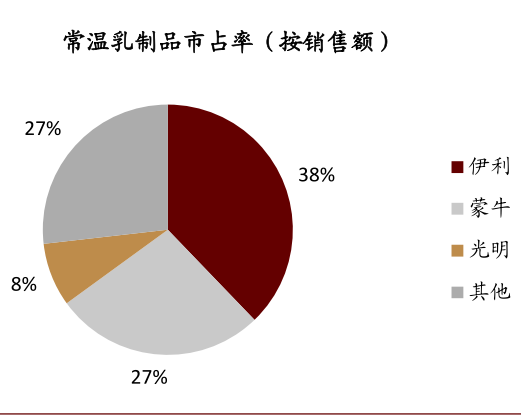

一是传统行业如高端白酒、乳品、肉制品、啤酒等,集中度较高且行业格局已基本成型,“黑马”出现概率较低,强者恒强趋势将更加明确,此轮卫生事件后份额提升的龙头未来三年预计份额将加速提升,投资白马龙头预计将兑现较为稳定的年化收益率;

图表: 啤酒和乳制品行业格局已基本成型(2019年)

资料来源:欧睿咨询,尼尔森,公司公告,中金公司研究部

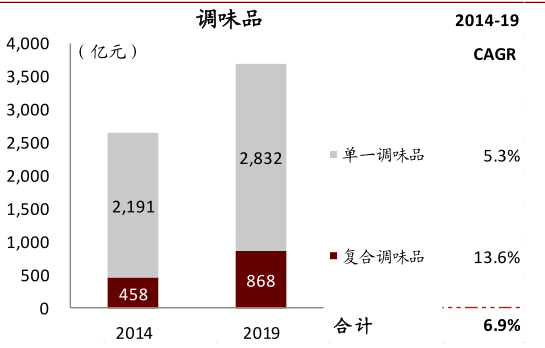

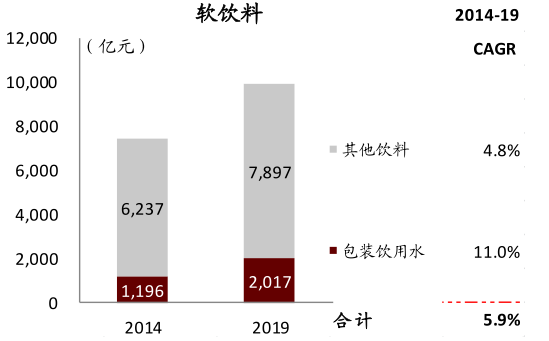

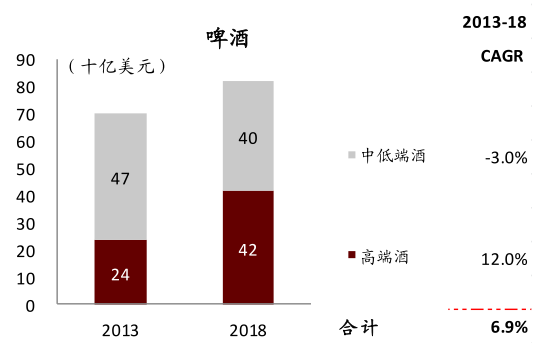

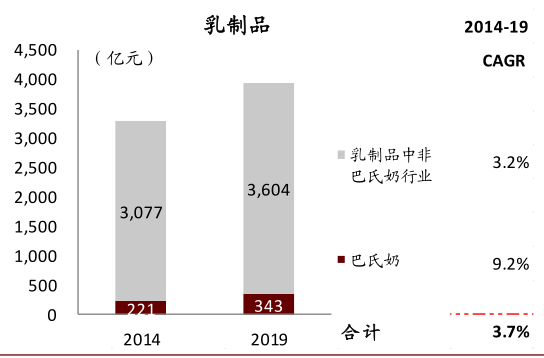

二是部分细分赛道的高成长趋势,如复合调味料、包装饮用水、高端啤酒、巴氏奶及奶酪、餐饮供应链等,高成长性和确定性或使得细分赛道龙头高估值成为一段时间内的新常态;

图表: 各子行业及其细分赛道的市场规模及复合增速

资料来源:国家统计局,Frost & Sullivan,中国产业信息网,中金公司研究部;注:除调味品为出厂端市场规模外,其余均为零售端的市场规模;我们将复合调味品行业市场规模零售数据按照70%比例(参考沙利文)还原至出厂口径

三是新消费趋势,部分符合年轻一代消费新趋势、具备颠覆性商业思维和运营模式的非上市企业未来三至五年有望登陆资本市场,其中将不乏具备投资价值的隐形冠军。

2021年展望:板块表现或有分化,看长做长,优选龙头

2020年涨幅领先,板块确定性价值凸显

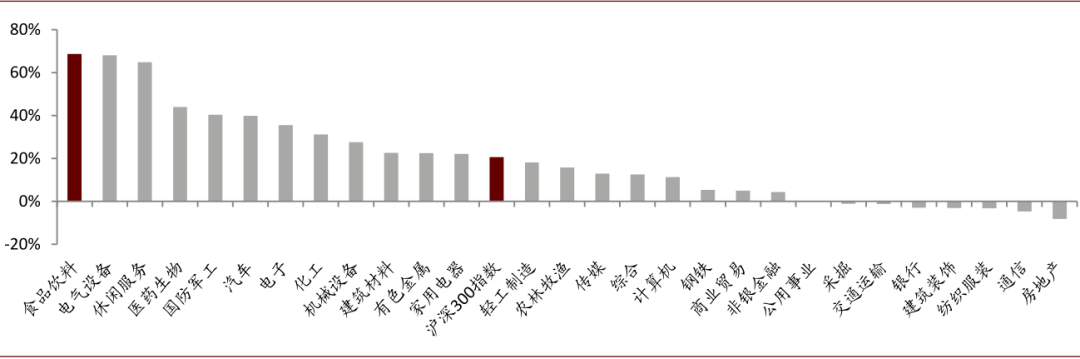

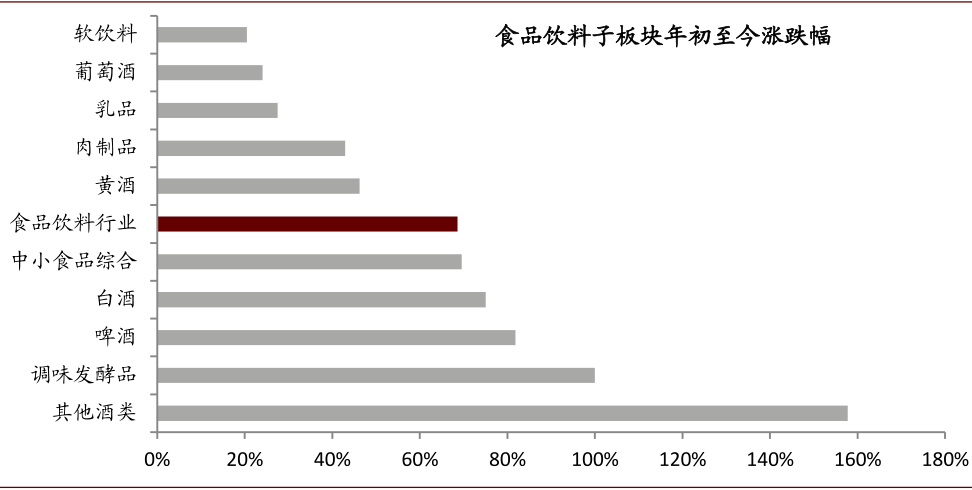

2020年初至今食品饮料行业指数上涨较多且大幅跑赢沪深300指数,年初至今A股食品饮料行业涨幅为69%,位列所有板块涨幅第一,跑赢沪深300指数(21%)。分板块看,上涨主要由其他酒类、调味发酵品、啤酒、白酒、中小食品综合等板块带动,肉制品、乳制品等板块跑输食品饮料行业指数。

我们认为是在全球卫生事件不确定性背景下作为“纯内需”板块确定性的体现,且多数龙头公司兑现了较为稳定的业绩增长,份额加速提升,龙头地位在面临宏观经济挑战时进一步凸显。我们判断全年来看,多数公司仍将呈现前低后高的基本面走势。

图表: 年初至今各子行业涨跌幅

资料来源:万得资讯,中金公司研究部;

备注:时间范围是2020年1月1日至2020年12月10日

图表: 食品饮料子板块年初至今涨跌幅

资料来源:万得资讯,中金公司研究部

备注:时间范围是2020年1月1日至2020年12月10日

多数行业处估值高位,未来6-12个月板块间或出现分化

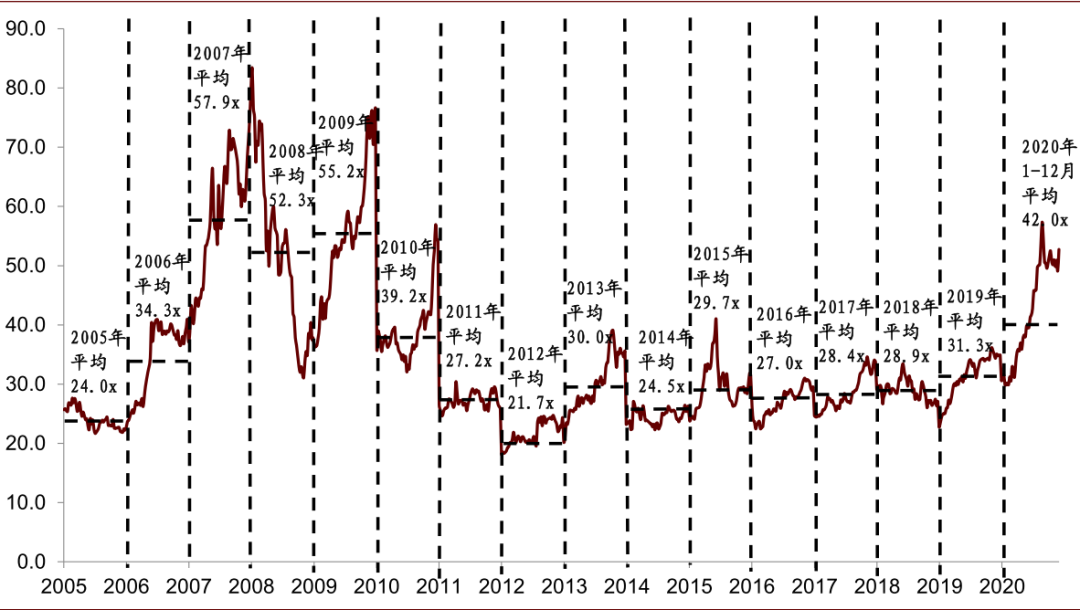

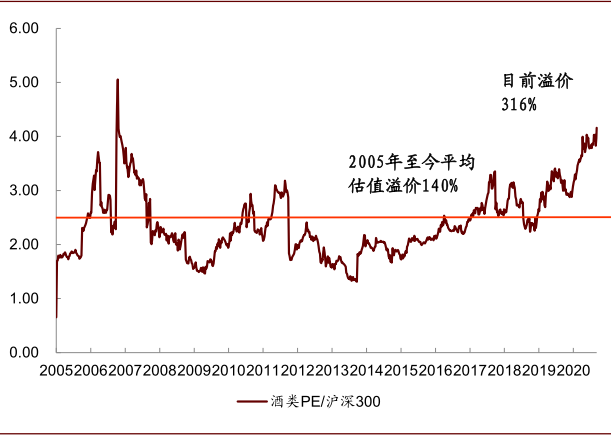

A股酒类:年初至今板块平均预测市盈率在37.9倍左右,目前相对沪深300的估值溢价率316%,相比2005年以来的平均值(140%)处于较高水平。白酒估值中枢的上升,一方面,目前行业基本面趋于稳健,龙头公司成长确定性强,高估值反映高确定性;另一方面,市场对白酒的认知度持续提升,而且A股投资者结构已发生变化,稳健成长型的消费板块受到资金青睐,整体估值水平提升。

卫生事件造成基本面的短期波动,但行业价位升级和品牌集中的大趋势没有改变,3-5年结构向上确定性强。白酒方面,目前行业需求已基本恢复正常,明年龙头公司成长确定性强,二线弹性大,按照我们最新盈利预测,目前2021年板块整体估值中枢已提升至40倍左右(汾酒70倍),对应业绩增速20-30%左右,估值高于板块历史平均,但横向比较仍有优势。

啤酒方面,主动性高端需求依然稳健强劲,阶段性高端销量下滑主因被动式消费场景受限,我们认为长期消费升级态势不变。各大龙头渠道考核标准更趋利润导向,加之短期提价催化和2021年国际体育赛事助力啤酒消费氛围。整体看,我们认为酒类龙头公司基本面向上趋势不变,用合理估值买入优质企业,长期仍能获得不错收益。

图表: A股酒类板块市盈率走势

资料来源:Wind,中金公司研究部;注:以2020年12月10日为收盘价

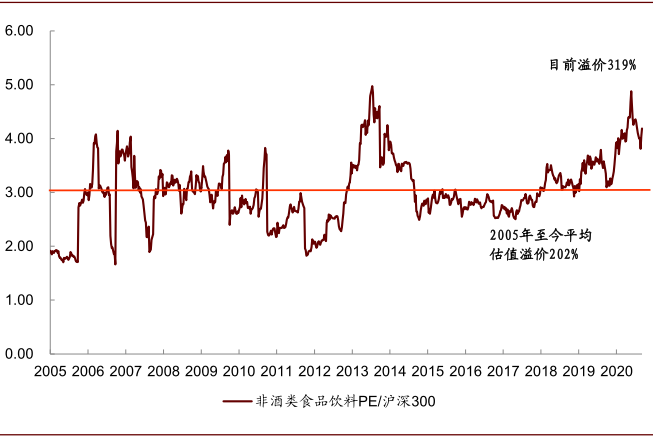

A股非酒类:年初至今板块平均预测市盈率在42倍左右,目前相对沪深300的估值溢价率319%,相比2005年以来的平均值(202%)处于较高水平。卫生事件背景下收入利润的确定性是支撑今年非酒类板块高估值的首要因素,但非酒类板块中细分品类众多,目前卫生事件催化板块如调味品、中小食品估值接近历史高位,3Q20以来高估值板块均出现不同程度回调,部分反映偏高估值风险。

未来我们认为类似1H20卫生事件催化下估值普涨的情况出现概率较低,不同板块间估值或将出现分化,未来三年成长逻辑清晰、基本面稳健的板块或个股将持续享有估值溢价,而估值过高的板块或个股我们提示估值回调风险。

图表: A股大众品板块市盈率走势

资料来源:Wind,中金公司研究部;注:以2020年12月10日为收盘价

图表:A股酒类板块市盈率相对沪深300估值溢价

资料来源:WIND,中金公司研究部;注:以2020年12月10日为收盘日

图表:A股大众品板块市盈率相对沪深300估值溢价

资料来源:WIND,中金公司研究部;注:以2020年12月10日为收盘日

H股:估值水平仍处低位,估值分化加剧。港股日常消费板块当前交易在23.6倍市盈率,较3月中旬低点有所反弹,年初至今板块平均交易在24.1倍市盈率,较2019年21.1倍、过去三年平均21.6倍持平略有提升,卫生事件过后市场对staples各公司业绩表现稳定性的认可度提升。相对A股食品饮料板块而言,港股估值仍处于相对偏低位置。

同时,近年来港股必选消费板块呈现估值分化加剧趋势,市场给予高成长确定性高的公司估值溢价进一步提升,而成长性不足公司则面临较大估值回调压力。我们判断随2021年板块基本面回升,板块估值或有提升机会,但估值分化或将长期存在。

图表: H股日常消费板块市盈率走势

资料来源:彭博资讯,公司公告,中金公司研究部

注:我们使用2020年12月10日收盘价

图表: H股日常消费板块市盈率相对恒生国企指数估值溢价

资料来源:彭博资讯,公司公告,中金公司研究部

注:我们使用2020年12月10日收盘价;近期溢价率大幅下行与恒指成分股调整有关

未来6-12个月,我们认为基本面上不同板块之间将出现分化:一方面,2020年卫生事件下部分由于消费需求提升而兑现高增长的公司将面临较高基数带来的增长压力,同时估值位于高位,若不能持续兑现强劲增长,则股价或面临回调压力;另一方面,1H20卫生事件受损较为显著的公司则有望在低基数下实现高增长,同时享受春节偏晚的利好。我们自上而下提示板块估值偏高风险。

子行业未来趋势展望

白酒:理解和适应高估值,看长做长

白酒板块估值体系已发生变化,以基本面为核心,看长做长:白酒四大周期因素(经济周期、政策周期、经营周期、库存周期)影响减弱,叠加企业未来成长和业绩增长的能见度提升,白酒估值体系已从周期属性向消费属性(高端消费)转变。通过横向对比,国内调味品以及海外奢侈品公司常年估值在高位(爱马仕PE中枢从过去10年的40x提升至近三年的50X),背后是优质赛道、企业竞争力、产品供不应求(奢侈品)、业绩稳定增长以及提价能力等综合因素的体现,从未来几年业绩复合增速看(我们测算一二线龙头白酒未来4-5年具备收入/利润翻倍潜力),白酒估值(2021年PE 40倍左右)仍有相对优势。

另外,随着市场整体预期收益率降低,对应DCF模型中贴现率亦稳步下降,今年5月后无风险收益率虽有抬升,但长期看,对估值的影响并非主要矛盾;参考我们DCF模型测算结果,明年部分龙头公司合理市值较目前仍有20-25%左右提升空间。

跨年行情展开,明年有望成为白酒销售大年:短期看,目前临近年底,板块事件性催化逐步增多,如部分酒企十四五规划、经销商大会等,同时春节具有“低基数+时点延后+开门红”效应,我们认为明年有望成为白酒的销售大年。长期看,行业价位升级和集中度提升的逻辑没有变化,龙头白酒公司基本面趋势依旧稳健、向好,估值并未泡沫化,因此,我们继续看好龙头公司未来表现。

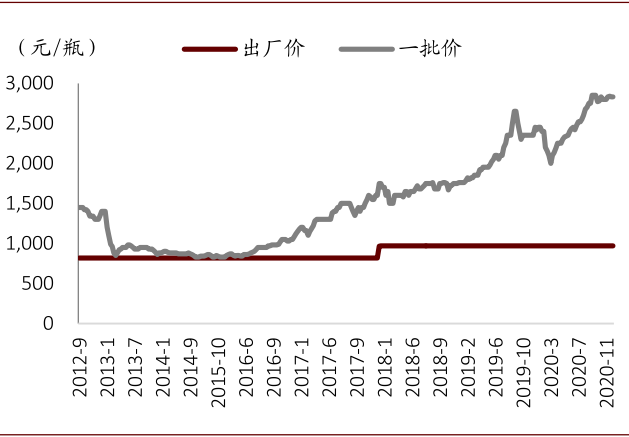

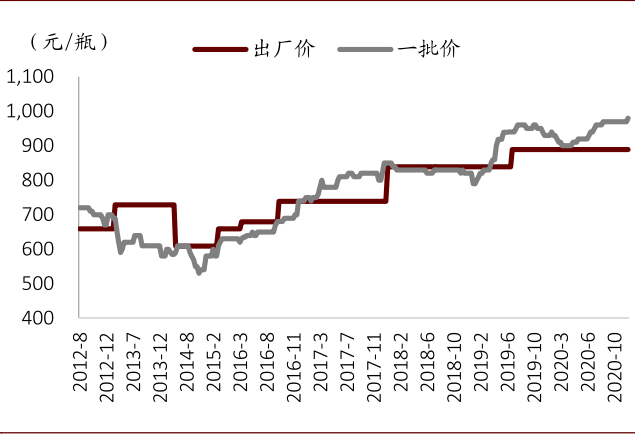

图表: 53度飞天茅台(600519.SH)出厂价及一批价

资料来源:公司公告,中金公司研究部

图表: 52度普通五粮液(000858.SZ)出厂价及一批价

资料来源:公司公告,中金公司研究部

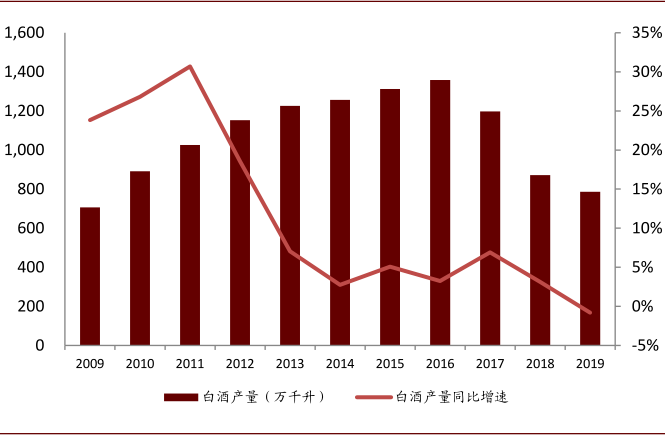

图表: 白酒行业近几年产量及增速

资料来源:万得资讯,中金公司研究部

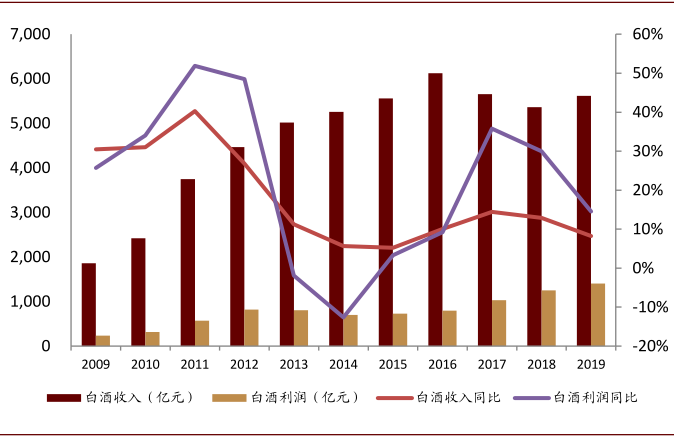

图表: 白酒行业近几年收入利润及增速

资料来源:万得资讯,中金公司研究部

图表: 白酒行业近几年吨价及产量增速

资料来源:万得资讯,中金公司研究部

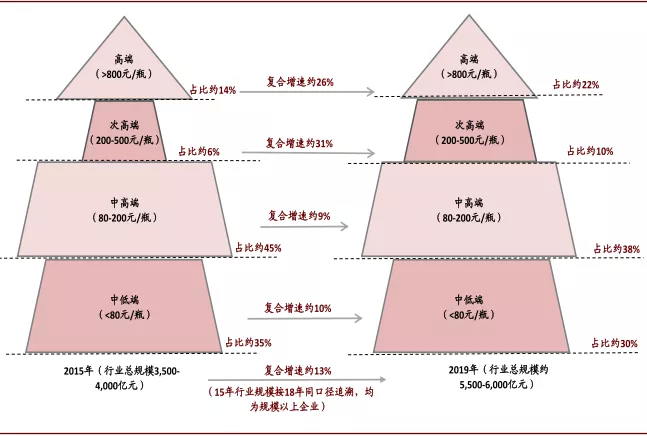

图表: 白酒行业不同价位演进图

资料来源:万得资讯,中金公司研究部

啤酒:未来三年或为结构升级黄金期

未来3-6月或为逢低买入良机,关注年初或有的行业性提价和低基数带来的高增长。四季度为行业传统淡季,我们认为年底和明年初可能出现的由成本推动的行业性小幅提价的契机值得关注,明年初由于低基数带来的高成长亦使板块具备吸引力。

我们认为四季度中期或为板块布局良机,尤其建议关注估值较低且增长势头较优于行业的标的,以及高端产品利润仍处于释放初期且业绩高成长相对更为确定的标的,还有当前估值偏低的标的。

2021年体育赛事或助力啤酒旺季动销,国际龙头修复空间大。未来6-12月步入行业旺季,若海外卫生事件得到控制,则国际体育赛事或逐步正常开展,我们认为将助力啤酒旺季动销,龙头公司收入端将抬升,同时伴随行业稳步高端化其盈利能力也将提高。我们认为尤其今年受海外市场拖累严重的公司明年或有较为明显的好转。

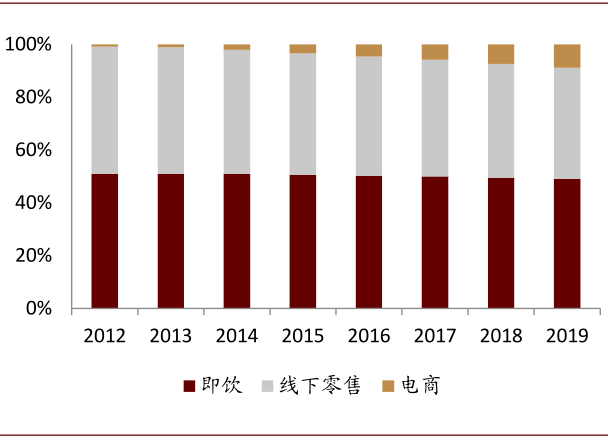

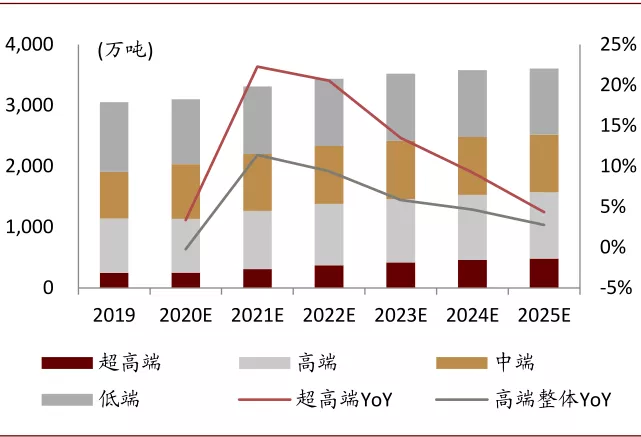

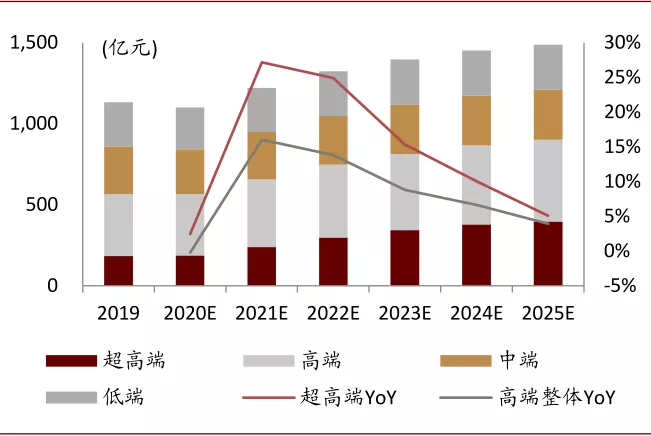

10元超高端价位或在未来三年持续高增长,当前超高端正实现全渠道放量和低线城市渗透下沉。行业高端化进程加快,其中10元左右是目前增长最快的价位,我们认为未来三年10元以上超高端价位将持续高增长,成为各公司成长的核心驱动力。同时我们认为结构升级发生于全渠道,卫生事件下流通和电商渠道超高端价位加速发展,相比即饮场景,居家饮用场景多为“悦己”,产品结构高端从而带动行业高端化加速,我们估计卫生事件之前居家自饮渠道销量占比约50%,但随着市场成熟,居家消费占比或高于即饮。

此外,三四线城市对超高端价位的接受程度正从龙头品牌开始明显提升,我们认为未来三年高端龙头公司向低线城市的下沉将快速贡献业绩增量。

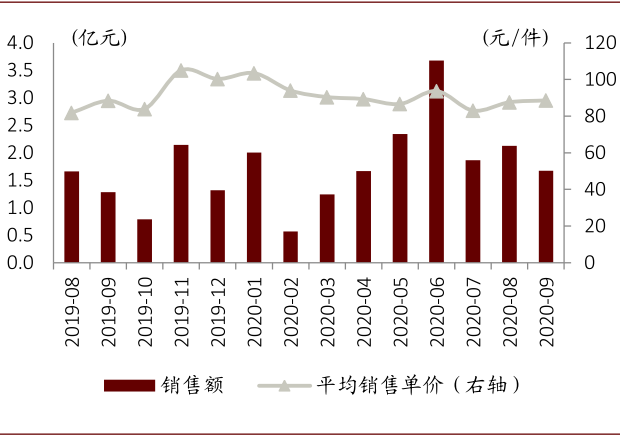

图表: 啤酒电商渠道销量快速提升

资料来源:欧睿咨询,中金公司研究部

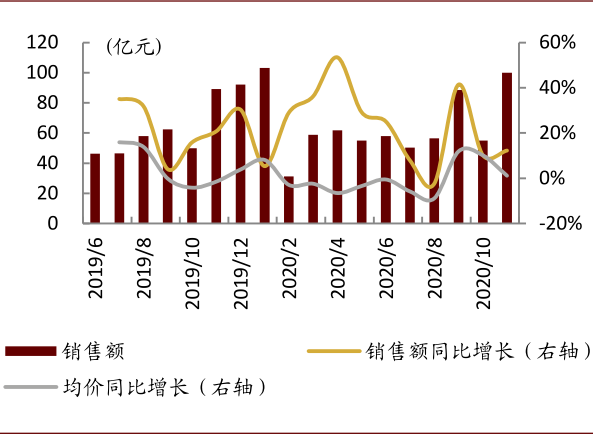

图表: 啤酒阿里线上行业销售额及平均销售单价

资料来源:阿里数据,中金公司研究部;注:每件约24瓶

图表:2019-2025E中国啤酒销量结构图

资料来源:公司公告,中金公司研究部(注:超高端为零售价大于10元/瓶,高端为零售价7-10元/瓶,中端为零售价4-7元/瓶,低端为零售价小于4元/瓶,此处只测算龙头公司销量,包括百威亚太、华润啤酒、青岛啤酒、燕京啤酒、嘉士伯中国及进口啤酒)

图表:2019-2025E中国啤酒营收结构图

资料来源:公司公告,中金公司研究部(注:超高端为零售价大于10元/瓶,高端为零售价7-10元/瓶,中端为零售价4-7元/瓶,低端为零售价小于4元/瓶,此处只测算龙头公司销量,包括百威亚太(01876)、华润啤酒(00291)、青岛啤酒(00168)、燕京啤酒(000729.SZ)、嘉士伯中国及进口啤酒)

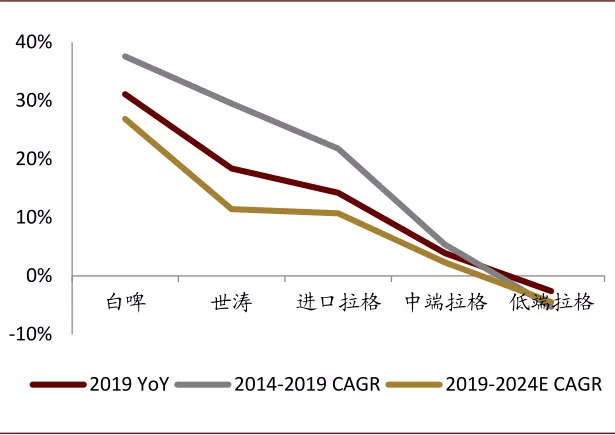

高浓度低入口、具备记忆点的产品更有增长潜力,渠道垄断性优势或持续削弱。当前国内高端啤酒市场仍处起步阶段,即使一线城市也仍处精酿啤酒与工业啤酒之间的过渡地带,使得兼具两者特性的“高浓度、低入口”口感品类快速放量,而我们认为精酿品类中的白啤契合此特性,未来三年或持续高增长,部分龙头公司白啤产品或具备成为全国化大单品的潜力。同时,部分具备差异化和记忆点的产品亦或延续高增长态势。

另外,我们认为随着消费场景更加多元,线下渠道的垄断性优势正在被削弱,电商或成为未来高端市场竞争的理想状态,电商渠道表现突出的品牌或成为高端竞争最终的胜者。

图表:白啤及其他品类增速

资料来源:欧睿咨询,中金公司研究部

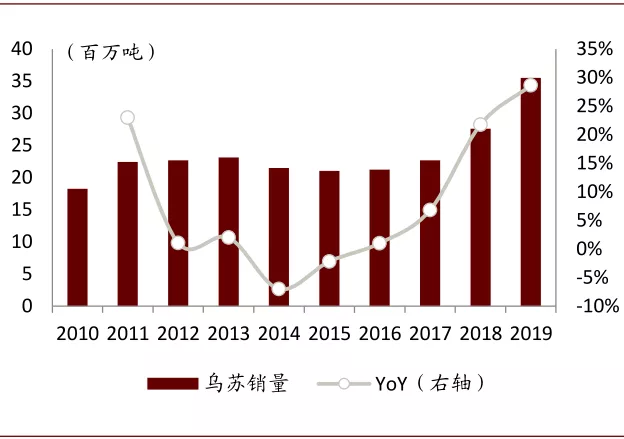

图表:乌苏销量与同比增速

资料来源:欧睿咨询,中金公司研究部

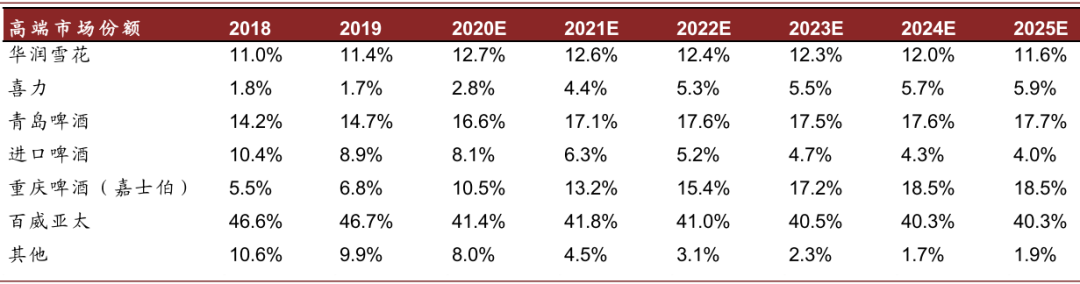

图表: 未来五年高端啤酒竞争格局推演

资料来源:Globaldata,公司公告,中金公司研究部

乳制品:受益奶价周期性上涨,利润弹性有望释放

白奶需求提速、奶价温和上涨条件下,龙头乳企2021年低基数下有望实现恢复性高增长。中期来看,乳业前三名伊利(600887.SH)、蒙牛(02319)及光明(600597.SH)份额有望继续提升。

1Q20受卫生事件影响伊利及蒙牛损失较大,2Q20开始白奶终端需求明显提高,叠加原奶价格周期性温和上涨、旺季季节性缺奶及低渠道库存的因素,龙头企业2Q20-3Q20价格战阶段性缓解且广告费用投放规模效应提高,2Q20-3Q20表现出较高的利润弹性。卫生事件下消费者对白奶的需求旺盛,我们预计明年白奶需求旺盛的情况将继续延续,且奶价预计将保持温和上涨趋势。

在奶价成本高位的情况下,龙头企业有望抢占更多的市场份额提高营收规模,营收规模较快增长的条件下,费用规模效应较强,进而对利润具有改善,我们预计2021年龙头企业在2020年低基数的情况下利润弹性较大。

中期看,乳品行业可继续关注低温产品的崛起趋势,未来品类渗透率提升空间明确。低温消费逐步崛起,卫生事件下国民对低温奶消费需求进一步提升,品类渗透率提升空间明确。

企业发展低温奶业务需要进行工厂、奶源布局,区域拓展难度高于常温奶,区域市占率达到较高水平后盈利能力可高于常温品类。在巴氏奶行业中产品结构升级明显,中高端产品增速高于平均。目前各大龙头均在加速布局低温奶领域。我们认为行业目前重点是共同做大品类,而非瓜分行业蛋糕。

龙头乳企长期战略方向:品类多元化与区域拓展。

1)品类多元化:向乳制品及健康食品拓展。乳制品类中,龙头乳企均在积极布局如婴幼儿奶粉、成人奶粉、奶酪、黄油等具有市场份额提高或行业规模增长空间的子行业。健康食品品类中,乳制品公司在新型健康乳饮料品类中具有竞争优势。

2)区域全球化:乳制品企业的引进来及走出去。引进来:一方面,通过收并购和海外建厂,将海外产品引入国内,如蒙牛收购贝拉米、伊利收购Westland,进而分别向国内引入高端有机奶粉及工业黄油奶酪等;走出去:将产品进行全球化销售,如伊利选择收购泰国Chomthana,并将冰激凌等产品销售至东南亚市场。

图表: 乳制品行业高端化趋势仍将延续

资料来源:欧睿,尼尔森,中金公司研究部

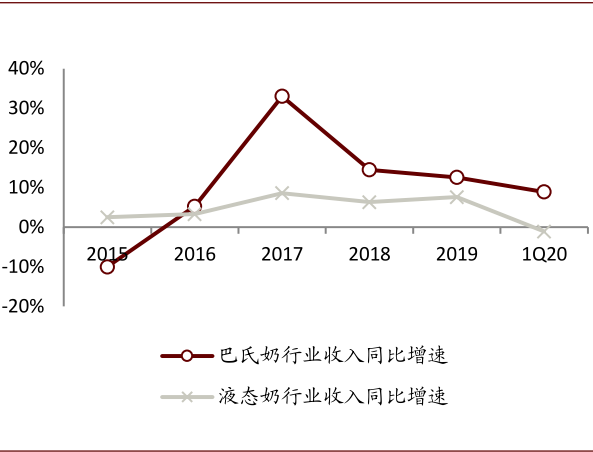

图表: 巴氏奶行业收入增速高于液态奶整体

资料来源:尼尔森,中金公司研究部

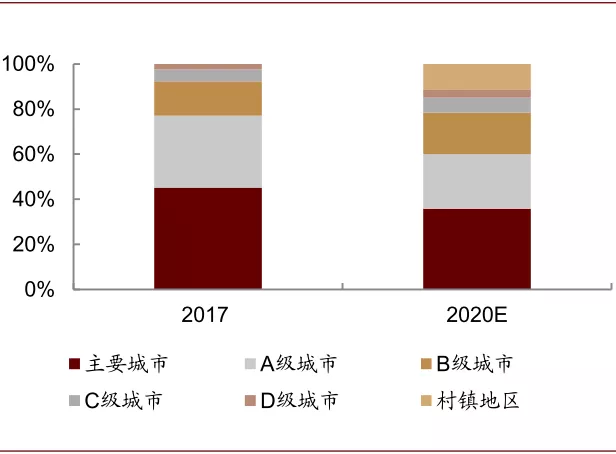

图表: 巴氏奶渠道下沉趋势明显,空间明确

资料来源:尼尔森,中金公司研究部

肉制品:关注猪价下降周期及肉制品升级进程

中国即将进入猪价下行大周期,利好下游龙头。中国生猪产能不断恢复,3Q20全国生猪出栏1.1亿头,同比+15.1%,中国生猪价格自10月中旬跌破30元/千克。中金农业组预计2021年生猪供给进一步回升,全年生猪均价同比-30%至约25元/千克。此外,随禽对猪的替代消费走弱及禽养殖量上升,我们预计2021年禽价表现弱势。成本下行料将利好双汇(000895.SZ)为代表的肉制品屠宰加工企业。

中长期看,非洲猪瘟有望促进屠宰行业集中度提升。(1)非洲猪瘟大幅冲击生猪产业,政府对防疫的重视程度上升;(2)非洲猪瘟、防疫大环境下的转“调猪”为“调肉”的流通机制转变,非洲猪瘟爆发后中国各区域生猪价差扩大,大型屠宰企业可通过全国屠宰布局实现灵活经营;(3)消费升级倒逼生鲜肉品牌化。

肉制品行业高端化进程仍为行业中长期看点。我们分析认为,中国猪肉人均消费量稳中略升、肉制品深加工率有提升空间。2019年起以双汇为代表的肉制品企业先后多次提价,彰显定价权,同时高端化趋势显现:以双汇为例,公司更加重视高端产品创新与品牌力打造,推出多个子品牌拓宽消费场景和消费人群,新品考核周期拉长,注重研发投入和品质提升,对营销重视度也显著提升。我们认为肉制品高端化进程仍为行业中长期看点,将带动肉制品行业实现量利齐升。

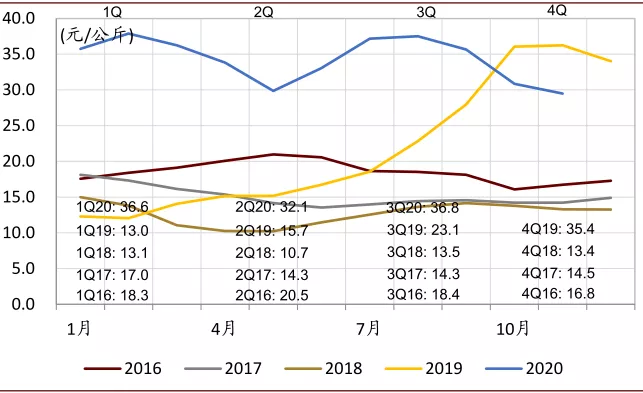

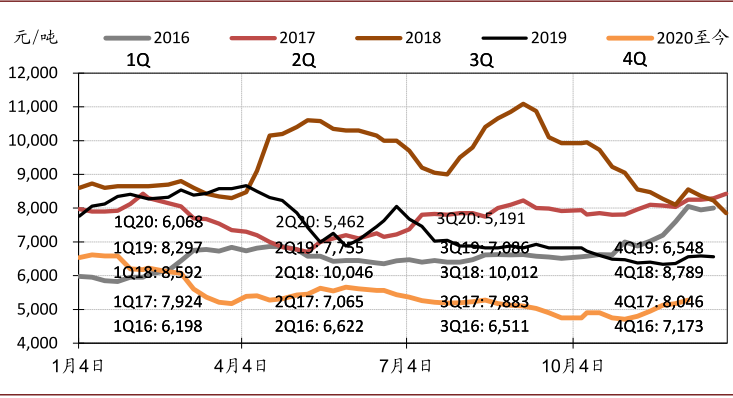

图表: 中国猪价走势

资料来源:Wind,中金公司研究部;注:截至2020年12月11日

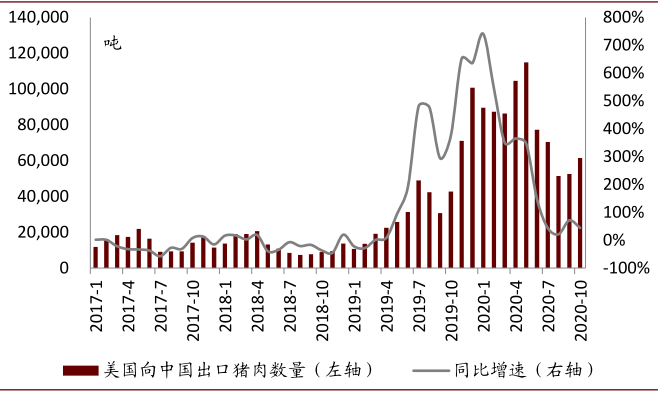

图表: 美国对中国猪肉出口量及增速

资料来源:USDA,中金公司研究部

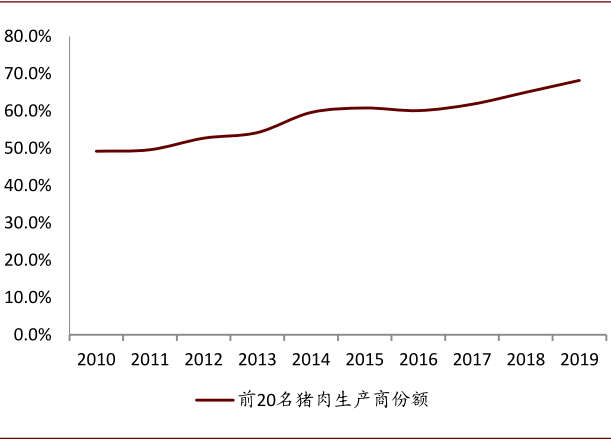

图表: 非洲猪瘟后,俄罗斯前20名猪肉生产商份额大幅提升

资料来源:National Union of Pork Producers,中金公司研究部

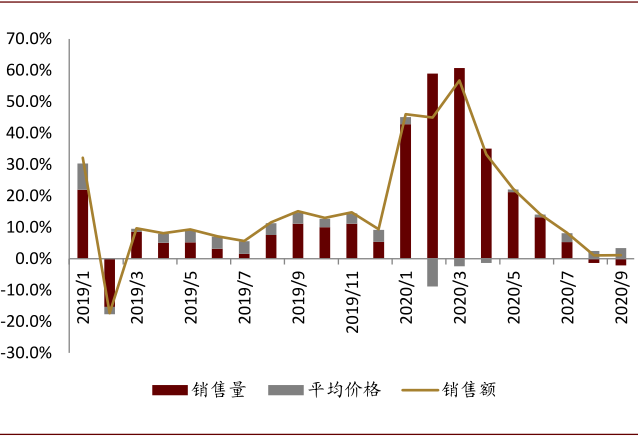

图表: 商超渠道肉制品销售额/量/价同比增速

资料来源:全国连锁店超市信息网,中金公司研究部

软饮料:逐步复苏,充分竞争,看好综合实力突出的龙头企业

短期看,2H20板块利润增速或超收入,2021年行业增速或呈前高后低趋势。2H20饮料行业销售受局部地区洪水灾害和多雨天气影响或将较2Q20降速,同时我们认为春节较晚也将拉低年底备货需求,预计下半年收入端增速超预期机会或将有限,但叠加PET粒子价格低位运行利好,板块利润率有望明显提升,我们预计2H20利润增速有望超过收入,建议关注软饮料企业在卫生事件逐步恢复下由利润超预期带来的投资机会。

展望2021,我们预计由于1H20低基数和春节较晚影响,板块公司全年收入增速将呈现前高后低趋势,全年整体增速有望较2019年提升,而板块利润率大概率较今年有所降低,主要由于PET粒子价格小幅上行预期。

中长期看,建议关注高端与健康浪潮兴起下的细分行业发展机会。中国人均软饮料消费量对比发达国家仍有差距,未来仍具备提升基础。同时行业高端化、健康化浪潮兴起,具备天然健康概念的天然(矿泉)水、无糖茶、无糖汽水、NFC果汁等子行业发展迅速,整体行业呈现明显的消费升级趋势。

我们建议关注细分行业发展机会,行业高端化下亦将催生更多新品牌入局,进一步打开行业价格空间。

长期看,具有产品、渠道和营销三个维度综合实力的企业将继续整合市场。当前中国软饮料市场仍较分散,对比海外市场我们认为未来行业集中度有望进一步提升。新品牌进入节奏加快,但饮料行业仍偏重线下渠道且渠道网络庞杂,培育能够行销全国且深入下线市场的产品仍非易事。

我们看好行业中已打造扎实渠道网络、在某些细分赛道已具备较强竞争力,且仍具有较强研发能力和深度营销方法的公司继续整合市场。同时新玩家中具备互联网思维、产品定位差异化,且摸索出一定新品打造方法论的选手也有望逐步崛起。

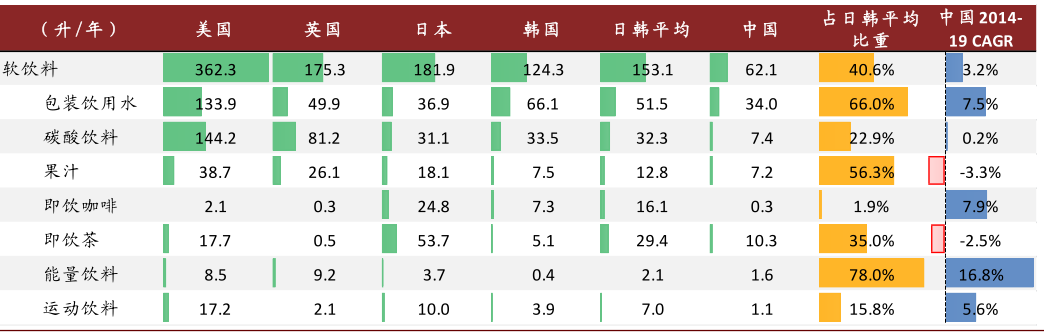

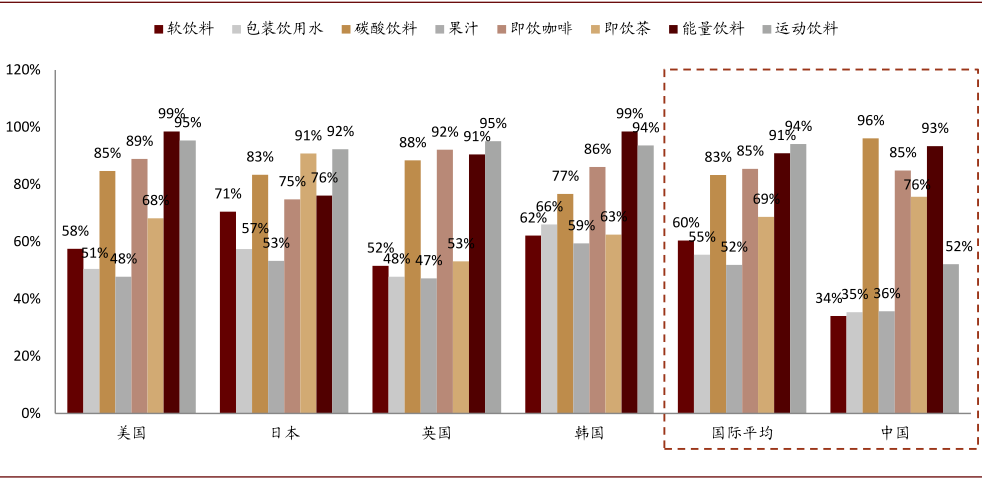

图表: 各国人均软饮料和细分品类消费量对比(2019)

资料来源:欧睿咨询,中金公司研究部

图表: PET粒子价格走势

资料来源:万得资讯,中金公司研究部;数据截至2020年12月11日

图表: 2019年各国软饮料和细分品类行业CR5对比

资料来源:欧睿咨询,中金公司研究部

图表: 中国软饮料行业高端化的趋势

资料来源:弗若斯特沙利文,中金公司研究部

调味品:增速快确定性强,看好高端化与复调机会

短期看,餐饮端需求继续复苏,家庭端保持稳定增长。海天(01659)为代表的龙头企业本轮卫生事件初期反应及时,库存调拨相对较好,龙头增加了对销售团队的激励,卫生事件期间份额明显提升,我们预计后期将兑现继续兑现较好增速。此外,我们预计复合调味品下半年板块景气度将同样延续,而2021年板块基本面或将出现前低后高趋势,主要由于1H20卫生事件影响下基数较高。综合来看调味品仍为食品饮料中增速快,确定性高的子行业,同时亦建议关注2021年成本压力下龙头企业的提价预期的兑现。

中长期看,调味品行业景气度较高,餐饮家庭增长趋势均向好。我们预计餐饮消费及家庭消费将继续拉动调味品行业的增长,未来五年调味品行业将保持近8%的复合增速。同时调味品细分品类多点开花,我们继续看好品类高端化与复调高增趋势:

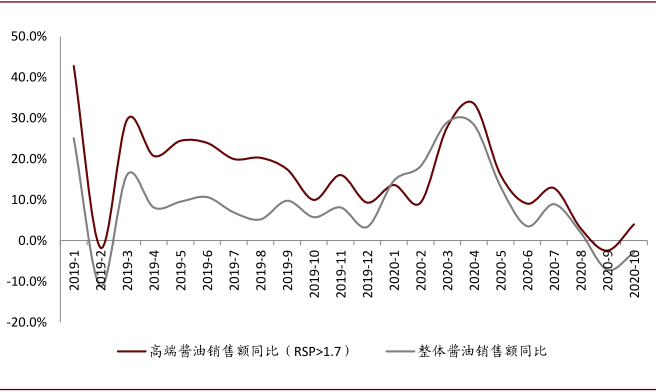

消费者饮食诉求从“吃饱”转变为“吃好”,品质升级带动价格进一步提升。以酱油品类为例,近年各企业酱油品类吨价上升趋势明显,且根据中金独家商超数据,高端酱油销售额增速高于整体酱油销售额增速。零添加品类亦录得较好增长。

复合调味品具备便捷性、标准化、口味稳定性三大特征,餐饮端和家庭端对便捷化的需求将持续支撑复合调味品行业高景气延续。同时卫生事件加速消费者教育将带来板块渗透率提升的长期利好,未来三年品类集中度有望在当前较低基础上提升。复调子品类中,火锅调味料和中式复合调味料是最优质的细分赛道,发展空间广阔而市场格局仍较分散,目前尚无全国性大龙头,我们认为未来3-5年将是区域龙头跑马圈地的最佳时期。

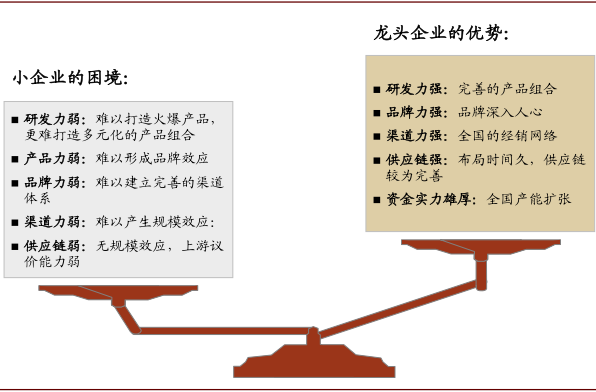

我们认为研发力强、品牌力强、渠道力强、供应链强、资金实力是复合调味品行业的核心竞争力,餐饮延伸品牌模式中长期前景相对零售品牌模式更占优,具备综合能力优势的龙头企业有望进一步获取市场份额。

图表: 商超渠道高端酱油销售额增速高于整体增速

资料来源:全国连锁店超市信息网,中金公司研究部

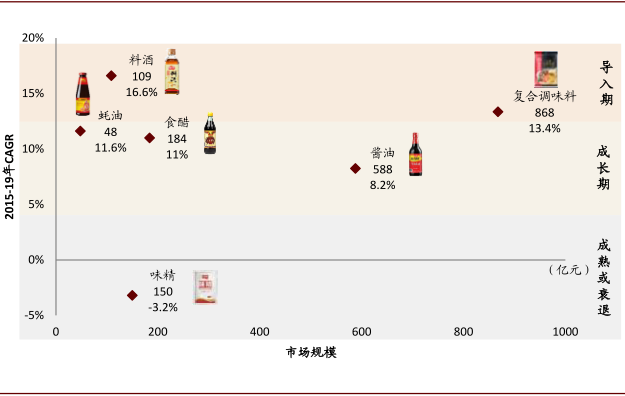

图表: 复合调味品与代表性的单一调味品市场规模(出厂口径)与2015-19年CAGR

资料来源:Frost & Sullivan,欧睿咨询,中国产业信息网,中金公司研究部;注:食醋和料酒为2018年数据(增速同),其余为2019年数据

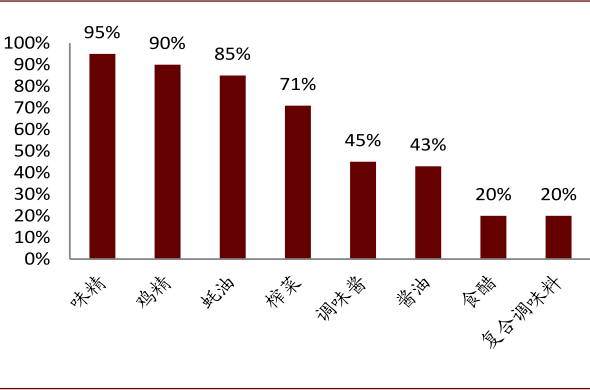

图表: 调味品各品类CR5对比(2019年)

资料来源:调味品协会,欧睿咨询,公司公告,中金公司研究部

图表: 复合调味品中大企业竞争优势明显

资料来源:中金公司研究部

中小食品:分化加剧,两条思路选股

短期看,多数公司基本面向好趋势延续,1H21需警惕部分公司高基数风险。卫生事件期间C端消费需求旺盛,带动休闲食品、速冻食品、榨菜、挂面等板块需求向好,尤其是商超渠道和线上渠道实现良好动销。我们判断1Q20供应链受阻带来的负面影响目前已经基本消除,部分品类终端库存水平仍然较低,下半年预计将持续较好增长。

根据我们的独家商超数据、第三方线上数据以及草根调研,我们认为10月起商超、线上渠道仍将受益于C端消费需求旺盛以及供应链能力恢复而延续快速增长态势,线下门店渠道将随着网点恢复营业、客流的逐步恢复、品宣力度加大、新零售通路等导流方式而环比逐步恢复。我们预计1H21小食品板块将出现一些分化,一方面,2020年卫生事件下部分由于消费需求提升而兑现高增长的公司将面临高基数和高估值压力,若不能持续兑现强劲增长,则股价或有所回调;另一方面,1H20卫生事件受损较为显著的公司则有望在低基数下实现高增长,同时享受春节偏晚的利好。

推荐具备核心竞争力,未来三年逻辑清晰且估值相对合理的个股,关注底部反转型标的。

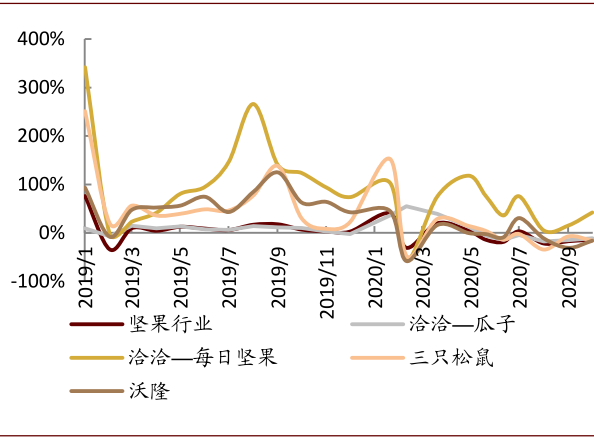

图表: 商超渠道坚果行业及头部品牌销售额增速

资料来源:全国连锁店超市信息网,中金公司研究部

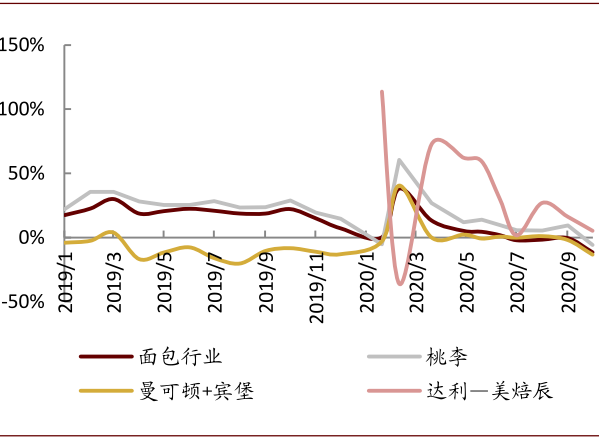

图表: 商超渠道面包行业及头部品牌销售额增速

资料来源:全国连锁店超市信息网,中金公司研究部

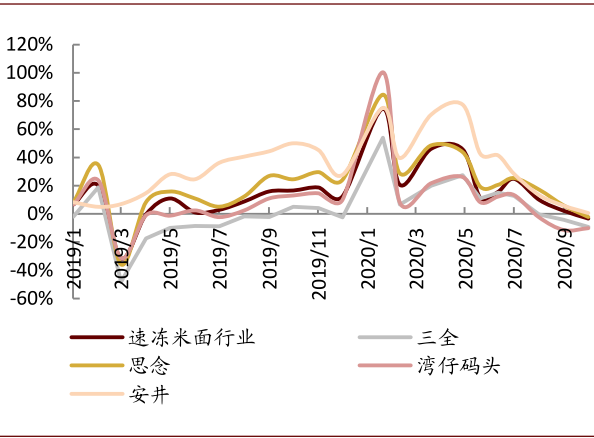

图表: 商超渠道速冻米面行业及头部品牌销售额增速

资料来源:全国连锁店超市信息网,中金公司研究部

图表: 阿里线上休闲食品销售额及增速

资料来源:阿里数据,中金公司研究部

2021投资建议

投资建议方面,我们看好具备明显竞争优势的细分行业龙头,未来6-12个月继续推荐长期趋势明确的白酒、成本下行后盈利弹性释放的肉制品板块与今年跑输行业指数的乳制品板块,同时建议投资人关注调味品等行业潜在提价预期的具体落地情况,并提示食品综合等股价涨幅较大板块的估值回调风险,并精选未来2-3个季度业绩确定性高,且未来三年逻辑清晰,估值合理的个股。

(编辑:李均柃)