继4月22日公告收购乐生活智慧社区服务集团80%的股权、5月11日公告收购宁波宏建物业服务有限公司65%股权;12月10日,奥园健康(03662)再次发布公告称,公司拟以不超过8700万元人民币(单位下同)现金收购北京博安物业服务有限公司(以下简称“北京博安”)全部权益,这已经是奥园健康年内第三次发布收购物业管理公司的公告,再一次印证公司专注物业基础服务的决心。

收购北京博安,增强北部区域中高端社区服务

资料显示,北京博安的总部在北京,主要向中国高端物业、酒店及白领小区提供优质物业管理服务,拥有丰富经验及专业管理团队,目前拥有约14个项目,在管物业总建筑面积约208万平方米,供暖服务面积约38.5万平方米。截至2019年12月31日,北京博安的未经审核营业额约为7651万元,除税前溢利净额约为1680万元,未经审核的综合资产净值约为4971万元。收购完成后,奥园健康将完全实现对北京博安并表。

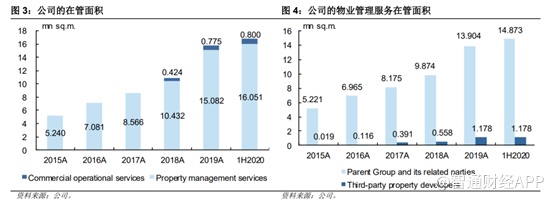

2020年半年报显示,奥园健康物业管理的总在管面积同比增长34.2%,主要原因是受到了中国奥园(03883)及其关联方开发物业交付的推动。而年内的两次收购都在2020年上半年的末尾完成,因此公司2020年上半年的运营数据以及财务业绩并没有反应这些新收购,即下半年奥园健康业绩增速会非常高。

根据国泰君安预计,仅前面两次的收购,奥园健康物业管理面积将在2020年底达到约4500万平方米,相当于提高了180.37%。加上此次收购,凭借内生增长以及外部战略收购,奥园健康的物业管理服务的在管面积预计将在2022年达到7500万平方米,年复合增长率为69.5%。

此次收购北京博安,是奥园健康对此前并购乐生活等的良好补充,将增强其在中高端社区的服务能力,同时巩固公司的两大核心业务,扩大公司的物业管理组合,有效创造策略性协同效应,并进一步加强公司在物业管理服务行业的服务能力。

随着消费升级,人们对品牌物业的高品质服务需求更高。大品牌物业除了基础服务外,还提供提清洁服务、安保服务、绿化服务、维修及维护服务、公共区域维护等附加服务。高品质物业不仅有助于提高小区入驻率,还有利于房产保值增值。中指数据显示,百强物管公司管理物业售价及租金高出周边项目约4%-5%。因此,增强中高端社区的服务能力是十分必要的。

值得注意的是,公告还表示,公司将重新分配全球发售所得款项3.47亿元的用途,这些款项将用于投资其他商业运营服务及物业管理服务供货商,专注于物业管理及商业运营服务,可见未来公司会有更多的并购物业管理计划,而随着公司并购工作的开展,规模会越来越大,在行业中话语权也将越来越高。

除内生增长以外,收并购已成为物管公司迅速扩大规模、丰富业态的另一有效手段,根据物管公司发布的公告来看,并购已然成为各家物管公司做大做强的共识,而并购之所以行的通,其根本原因还是因为物管行业处于快速扩张期,且市场集中度极为分散。

行业竞争格局分散,并购成物管行业大趋势

物管行业的增长空间主要来自两方面,一方面为存量市场,另一方面为增量市场。

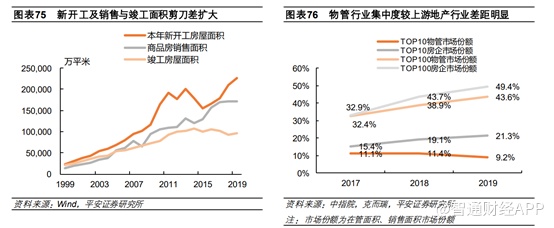

存量方面,据测算,2019年末存量住宅面积约330.9亿平米,远高于住宅物业在管面积(约165.1亿平米)。入驻尚未配备物业服务的存量盘,为物管企业实现规模述求的重要途径之一。

增量方面,全国新开工面积及销售面积近5年复合增速分别为10.1%、7.5%,至2019年已达到22.7、17.2亿平米,而竣工面积近5年仅维持在10亿平米左右。持续累积差预示未来竣工有望迎来提振修复,将为物管行业注入可观的增量规模,平安证券预计2030年住宅物业管理面积或将增至241亿平米,较2019年增长46%。

无论是存量还是增量,物管行业均有极大的发展空间。

与此同时,我国物业管理行业集中度还比较低,且竞争十分激烈。据中国指数研究院研究表示,2019年物业管理行业约有13万家正在营运的服务供应商。物业管理行业的进入壁垒相对较低,这使得小型物业管理公司能够与大中型物业管理公司竞争。

不过,今年公共卫生事件也提升了业主对优质物管的服务及品质要求,很多中小物管将面临口碑、品牌的挑战、科技带来的体验挑战、成本刚性上升的压力。这将加速存量物业从低品质到高品质的转换,龙头物业管理公司的市占率逐步提升。据中国指数研究院,百强物业管理公司的市场份额由2015年的28.4%升至2019年的43.6%;十强物业管理公司的市场份额由2015年的7.6%增至2019年的9.2%。

尽管物管行业集中度有在提升,但是和房地产企业相比,物管集中度依然很低。据中指数据显示,2019年TOP10物管公司市场份额为9.2%,明显低于TOP10房企27.7%的市场份额。

在分散且竞争激烈的物业管理行业中,大型物业管理公司正积极改善地域布局,并且主要通过内生增长及并购来加速扩张以提高市场份额并实现更高的经营业绩。根据中指院发布的物业百强报告,过去2017年至2019年,中国百强物管公司的净利润均值的复合增速为25.8%,而同期奥园健康收入从4.36亿元增长至9.01亿元,复合增速超过40%;净利润也从2017年的0.7亿元增长至2019年的1.63亿元,复合增速超过50%,远超行业水平。

除此之外,中报数据显示,奥园健康未受限制现金合计9.88亿元,占总资产比例的60.91%,即表明公司在手现金充沛,在广阔及市场分散的物管市场行业中,有望通过并购进一步拓宽公司的市场规模。

综合来看,此次并购北京博安,既进一步增强奥园健康在中高端社区的服务能力,也充分体现了公司深耕物管行业做大做强的决心。随着中高端社区服务能力的不断渗透,不仅可以提高业主对奥园健康的品牌认知度,对投资者来说,还可以获得更多的社区服务费收入,提升公司的价值,可谓是一举多得。