本文来自微信公众号“中信建投证券研究”,文中观点不代表智通财经观点。

主要结论

云计算发展大势所趋,对标海外,我国云计算发展空间广阔

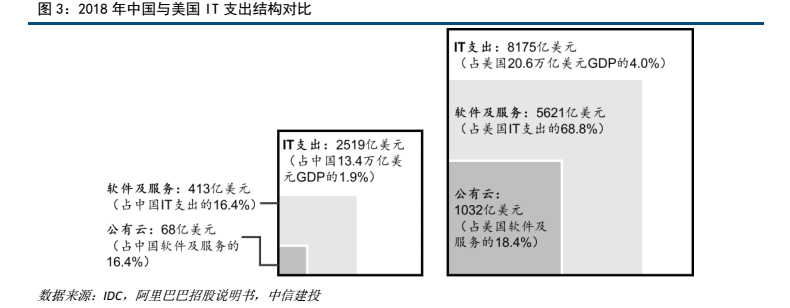

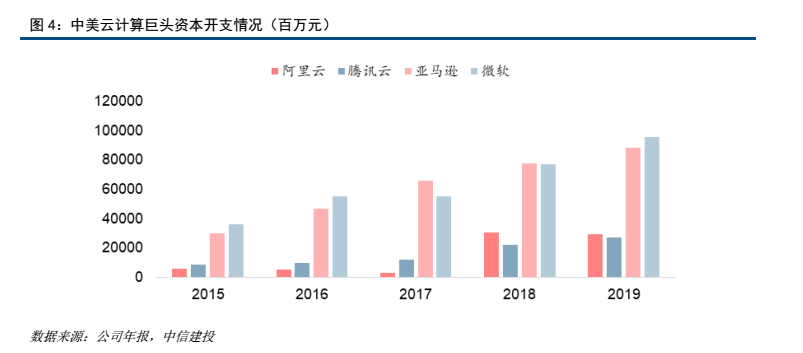

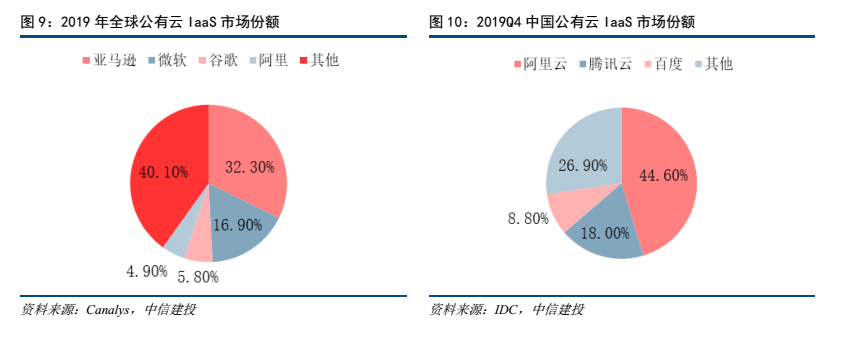

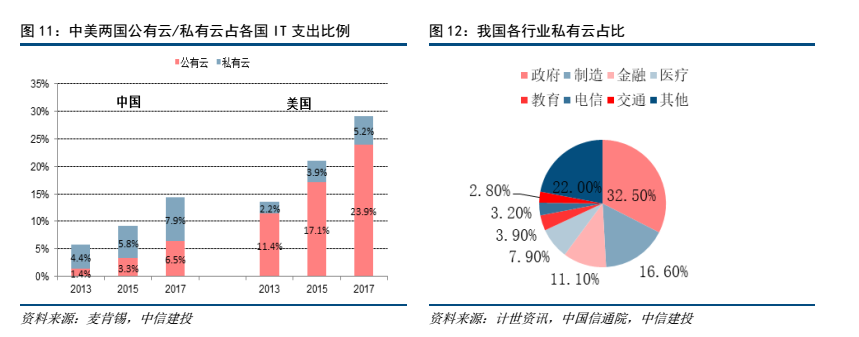

对标北美,我国云计算发展水平有较大差距,发展空间广阔:1)2018年中美企业IT支出占GDP分别约为1.9%、4.0%;2)美国前两大云计算公司的资本开支是中国的3.3倍,美国头部云计算公司收入是中国的7倍;3)中国云计算市场结构以基础设施为主,2019年中国IaaS、SaaS占比65%/33%,全球占比分别为25%/ 63%。

政企客户加速上云带动IaaS厂商盈利能力增强

政企客户相对于互联网客户对IaaS厂商的需求主要来自增值服务,对基础服务的需求占比较低,因此政企客户对于IaaS厂商而言,可以贡献更高的毛利率,预计未来随着政企客户的收入占比提升,将带动IaaS厂商的整体盈利能力提升。

PaaS能力成为云计算下一个重要战场

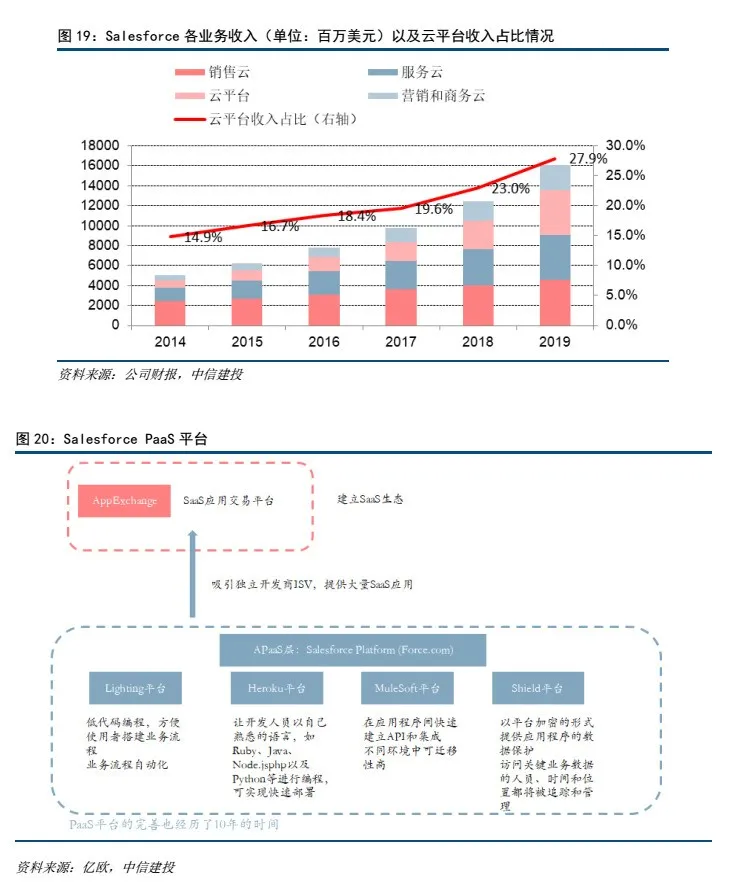

PaaS平台作为承接IaaS以及SaaS的中间层,逐渐成为IaaS/SaaS公司加强生态建设、巩固竞争力的重要战场。Salesforce(CRM.US)推出PaaS平台前服务客户数十几万家,推出后服务客户数超过500万。而国内外云计算巨头都较早推出PaaS平台支撑大型企业的数字化转型、定制化需求和SaaS功能的持续迭代,新崛起云计算公司也纷纷加入。

SaaS市场空间巨大,我国SaaS处于快速发展阶段

根统计,全球SaaS市场规模2019年为1035亿美元,是国内的52倍,目前我国SaaS市场渗透率不到10%,增长空间巨大。国内已上市的SaaS公司核心指标(LTV/CAC)相当健康,平均值为4.9,与美股SaaS公司的6.6接近。国内SaaS公司保持快速增长,预计2020-2021年平均增长速度分别为:35.4%、37.2%。

中证大数据产业指数:计算机行业为主,成长风格突出

中证大数据产业指数发布于2016年12月18日,指数选取涉及大数据存储设备、大数据分析技术、大数据运营平台、大数据生产、大数据应用等领域的沪深A股作为样本。

成分股平均流通市值101.9亿元,其中流通市值在20至300亿范围内的股票数量占比91.67%,权重占比80.51%,权重在20-300亿之间分布较为均衡。成分股中,计算机行业占比最多,数量占比87.5%,权重占比89.3%。风格方面,成长占比最高,数量占比和权重占比分别为93.75%和96.15%。其成长风格,在相对较低的股息率、较高的研发支出占比及较高的成分

股专利平均数量中充分体现。

整体而言,中证大数据产业指数以PE衡量的估值水平处于历史较高位置,但这主要由于其盈利位于低位所致;若以PB衡量,当前高于历史37.14%的时间,投资价值相对较高。自2013年以来,中证大数据产业指数相比大部分其他指数保持着较高的收益风险比。

风险提示:历史统计规律不代表未来;历史业绩不代表未来;指数波动可能产生阶段性亏损;本报告对特定基金产品的分析不构成投资推荐。

重点公司推荐

阿里巴巴(09988)

阿里云是国内最早从事云业务的公司,目前已经发展成我国最大的IaaS厂商,并通过提供PaaS平台以及切入政企客户来提升整体利润率。

腾讯控股(00700)

国内第二大云IaaS厂商,丰富的流量以及雄厚的资金实力资源协助公司云业务快速发展,2018年新设立云与智慧产业事业群足以证明公司对云战略的重视。

金山云(KC.US)

优质客户战略清晰,客户持续付费能力强,作为三方独立IaaS厂商具备中立性。2018年开始切入政企市场,带动毛利率、Ebitda率持续提升。

金蝶国际(00268)

依靠星空云成功实现云转型,依靠苍穹云平台成功切入空间更为广阔的高端ERP市场,在ERP国产化的背景下,今年以来成功签订多个SAP替换项目证明公司实力。

用友网络

传统ERP领域龙头,近年来坚定云转型,2019年云业务收入达到接近20亿,成为我国云收入体量最大的公司。2020年推出yonbip云原生平台即将开启高端ERP替换之路。

广联达

造价业务云转型顺利,预计2021年基本实现全部转型;施工业务近千亿市场空间,目前渗透率极低,将成为公司长期增长驱动力。

金山办公

产品核心竞争力极强,国内几乎没有竞争对手,国内B端市场空间为整个Ofiice空间,C端方面,目前订阅业务付费转换率极低,未来有望随着会员功能的不断增长提升付费率。

微盟集团(02013)

电商SaaS龙头,收益于商户对私域流量运营需求,收入快速增长,公司整体收入质量逐渐提升,收入构成由原来LTV/CAC比值较低的中小客户逐渐转向大客户转移。

明源云(00909)

地产ERP细分赛道龙头,深刻理解行业know-how,专注服务地产客户近20年,未来收益于地产行业精细化管理,信息化需求加大。

(编辑:李国坚)