本文来自微信号“乐平科技视角”。

公司近况

我们观察到,9/30我国面向2020年的5G基站基本完成建设,实现了重点城市及区域的商用部署,行业进入相对淡季。但近期我们观察到,运营商面向下一阶段的网络建设逐步开启招标。

我们判断由于深厚的技术积累,中兴通讯(00763)份额有望保持稳定;同时公司的产品成熟度将提升,如果下一阶段报价稳定,5G产品毛利率有望提升,带动公司运营商网络业务毛利率提升。

同时公司积极发力政企业务,依托全球领先的技术实力以及丰富的政企网络产品线,拓展政企品牌、渠道。①5G专网、②数通/计算设备和解决方案、③云电脑/视频会议等终端产品竞争力明显。我们看好公司在B端业务的突破。

评论

行业迎来新一轮景气期。中国移动基站、网优招标开启,中低频段对5G重点区域实现补充深度覆盖;华为开启光模块招标,中回传产品有望放量。我们判断2021年网络四大建设方向包括:①5G扩大覆盖范围;②4G深度覆盖;③有线网全域升级和10G PON落地;④数据中心扩容。我们建议追踪下一阶段的网络建设,关注:①设备商向光模块、PCB、天线、滤波器等厂商采购零部件等;②运营商集采整机设备。

5G产品预计利润率有望迎来反转。公司在5G基站19/20年建设中凭借领先的技术实力取得了约30%的市场份额。公司积极布局上下游产业链,募资投入芯片研发并发行股份收购中兴微电子部分股权,中兴增发事项预计在2021年完成。5G产品初期报价较低,成本较高。随着一年的优化,公司5G产品的成本有望降低,同时部分基站扩容优化毛利率较高,因此利润率可能提升。工信部点名关注,低价中标趋势或有所缓解。

以技术为核心竞争力,重塑渠道和品牌,5G时代发力突破B端业务。1)公司拥有全球领先的5G技术实力,丰富的企业网络产品线,行业完整的、端到端的产品和融合解决方案。但由于对品牌渠道的投入有限,涉及较多集成类业务,营收较高但毛利水平一般。5G是公司从网络设备提供商向行业应用方案商转型的契机,转向高附加值项目,提供解决方案等一体化服务。

估值建议

我们维持此前盈利预测,预计2020/2021净利润40.48亿元/59.52亿元。当前A股股价对应2020/2021年40.0倍/27.2倍市盈率。当前H股股价对应2020/2021年20.7倍/14.1倍市盈率。A股维持跑赢行业评级,维持目标价45.15元对应35倍2021年市盈率,较当前股价有28.8%的上行空间。H股维持跑赢行业评级,维持29.66港元对应20倍2021年市盈率,较当前股价有45.0%的上行空间。

风险

5G进程不及预期;B端业务拓展的不确定性

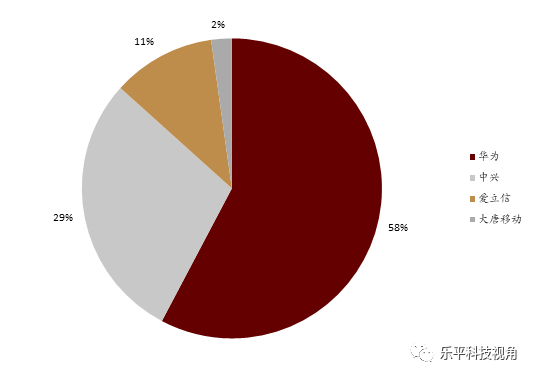

图表1: 中国移动2020年5G二期无线网主设备集采中标份额

资料来源:中国移动,C114,中金公司研究部

图表2: 中国电信/中国联通2020年5G SA无线主设备联合集采中标份额

资料来源:中国电信,中国联通,澎湃新闻,中金公司研究部

图表3: 中兴通讯研发支出占比多年保持在10%以上

资料来源:万得资讯,中金公司研究部

图表4: 中兴通讯研发人员占比不断提高

资料来源:万得资讯,中金公司研究部 图表5: 中兴通讯自2Q20以来毛利处于较低位置

资料来源:万得资讯,中金公司研究部

图表6: 新增4G基站数vs.中兴通讯毛利率

资料来源:万得资讯,中金公司研究部

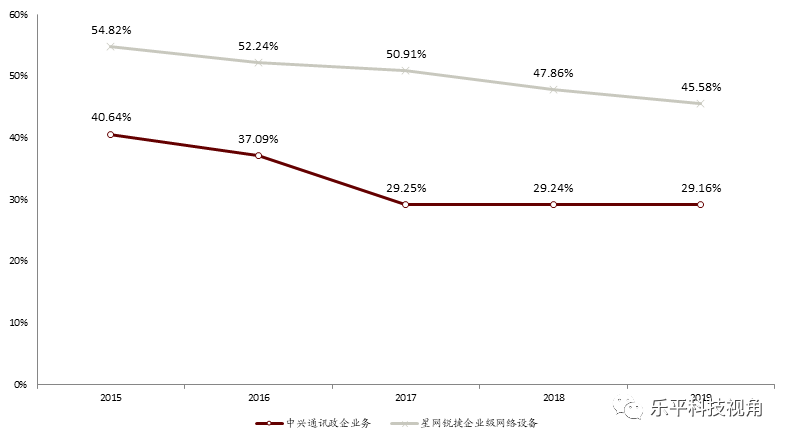

图表7: 中兴通讯政企业务毛利率vs.星网锐捷企业级网络设备毛利率

资料来源:万得资讯,中金公司研究部

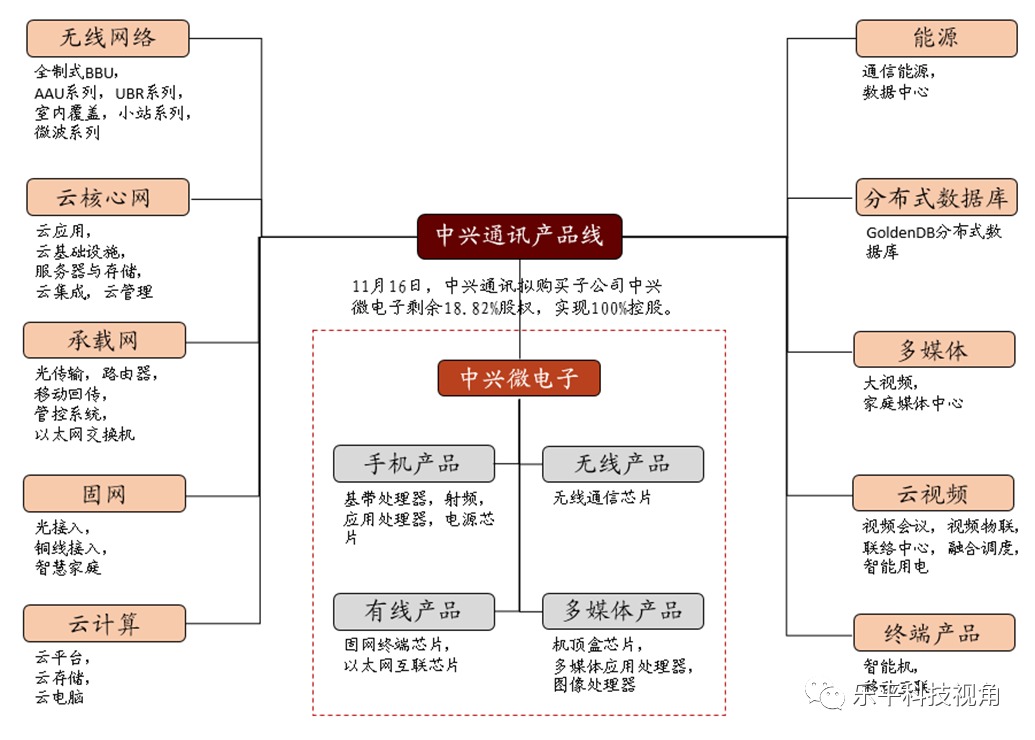

图表8: 中兴通讯产品线丰富

资料来源:公司官网,中金公司研究部

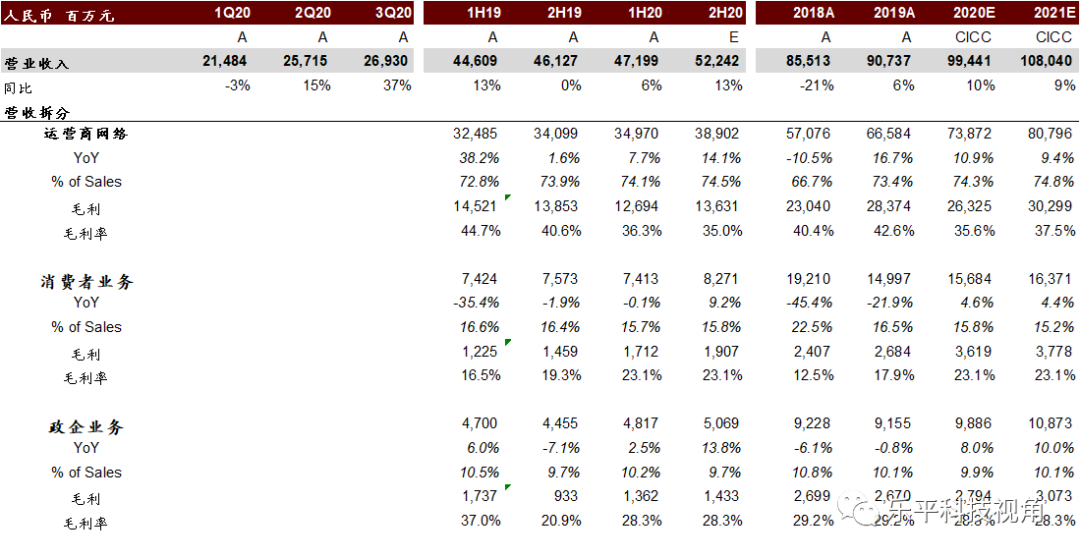

图表9: 业绩回顾及盈利预测

资料来源:万得资讯,中金公司研究部;

注:此表中毛利=营业收入-营业成本;第二页财务数据中毛利率=营业收入-营业成本-税金及附加

(编辑:mz)