本文来自微信号“中金点睛”。

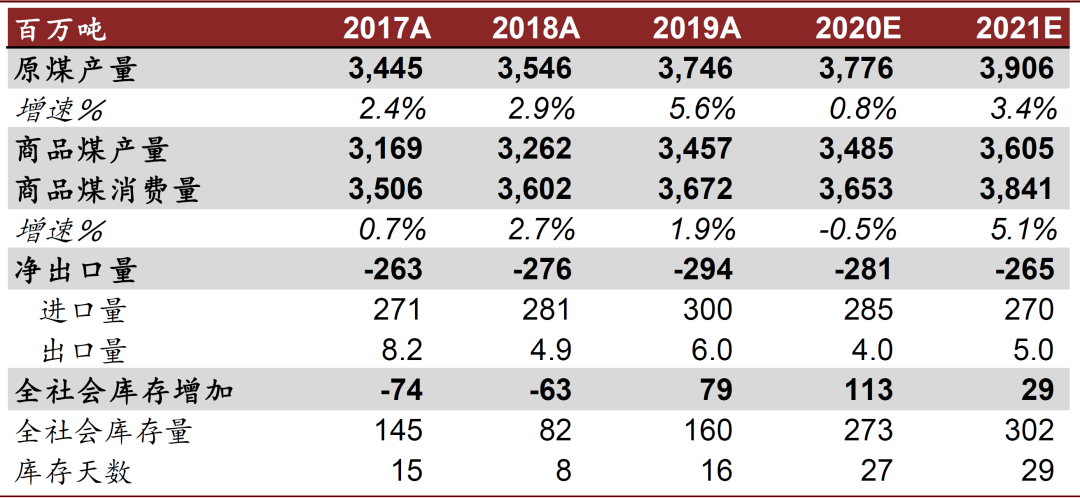

展望明年,我们认为随着卫生事件逐渐缓和,经济有望渐进复苏,我们预计明年火电耗煤量同比+9.5%,煤炭总需求量有望+5.1%,需求向好。供应端,随着新产能释放,我们预计原煤产量有望同比+3.4%至39.1亿吨。

考虑到澳煤进口限制持续,蒙煤受卫生事件影响进口存在一定不确定性,我们认为明年进口煤量或略有下降。综合来看,我们认为明年国内煤炭供需基本平衡,预计明年秦皇岛5500大卡动力煤均价约570元/吨,同比基本持平。

摘要

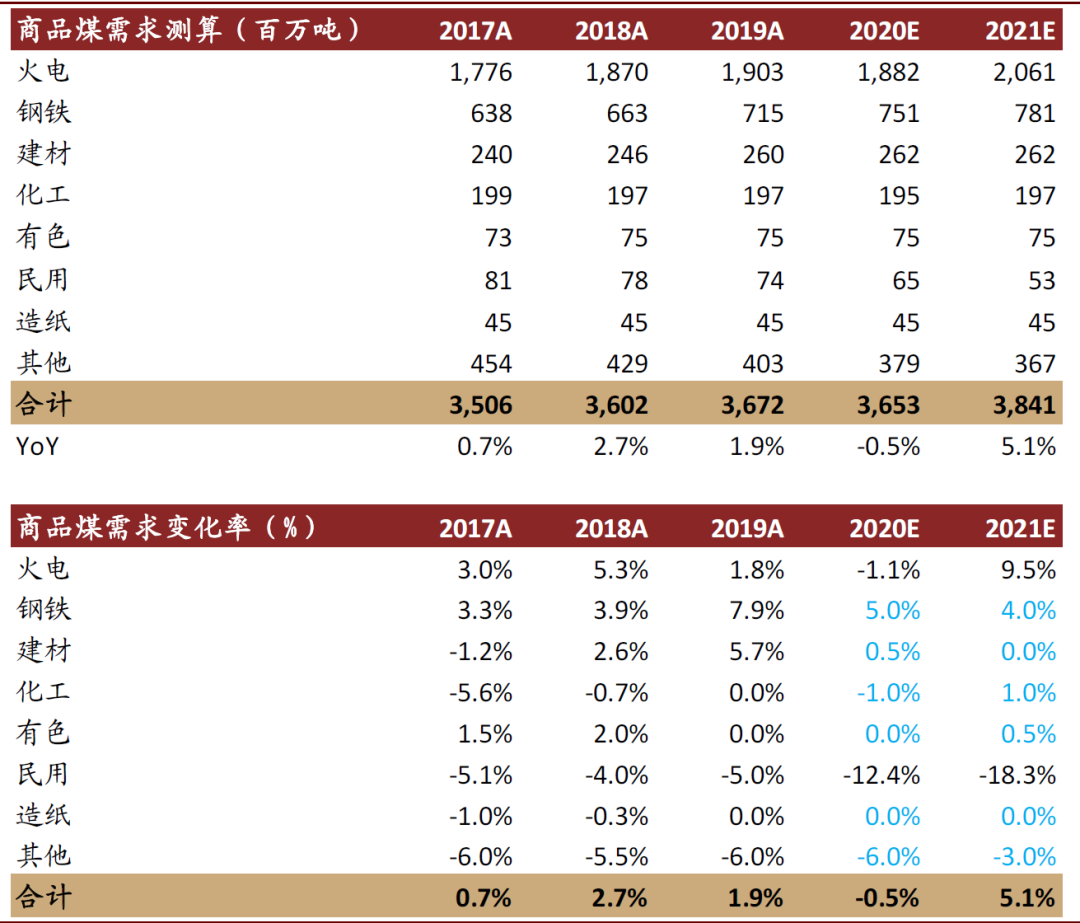

火电增长需求向好,煤炭需求有望+5.1%。中金宏观组预计随着经济复苏持续,明年实际GDP增速约9%,电力组预计明年火电发电量同比+10.0%,我们认为火电需求强劲有望带动煤炭需求。但考虑到明年地产新开工面积和基建投资增速或回落,钢铁建材煤炭需求乏力,叠加散煤消耗或继续下行,我们预计明年商品煤消费量38.4亿吨,同比+5.1%。

原煤产量有望增加,进口煤或同比略降。1-10月全国煤炭累计进口25,316万吨,同比-8.3%。考虑到澳煤进口限制持续,蒙古卫生事件反复或对蒙煤进口产生扰动,我们认为明年进口煤量或同比略降,预计2021年煤炭进口量约2.7亿吨,同比-5.3%。截至2019年末,全国在建千万吨煤矿39座,同比增加2座,我们预计考虑到进口煤或同比略降,随着新产能释放,全国原煤产量有望提升,预计明年原煤产量39.1亿吨,同比+3.4%。

煤炭供需基本平衡,预计明年价格平稳。考虑到下游需求向好,我们测算明年煤炭供给过剩有望回落至0.29亿吨,供需基本平衡。我们预计2021年秦皇岛5500大卡动力煤均价约570元/吨,同比基本持平。短期来看,煤炭需求已到旺季,但煤炭进口限制持续,叠加由于近期的煤炭事故,煤炭增产保供的实施存在一定不确定性,我们认为短期煤炭供给或仍偏紧,煤价有望维持高位。

钢企盈利改善,焦煤价格稳中向好。展望2021年,我们认为建筑业用钢增速或放缓,但制造业用钢需求景气。我们预计随着下游需求复苏,钢厂盈利有望改善,为焦煤价格打开了向上的空间。此外,考虑到澳洲是我国焦煤进口的最大来源国,今年前三季度自澳洲进口的焦煤量占我国总进口量的57%,若明年澳煤进口限制持续,焦煤供应或偏紧,焦煤价格有望回升。综合来看,我们预计2021年柳林4号焦煤价格约1500元/吨,同比+9%。

截至11月25日,煤炭板块平均P/B(LF)为1.14x,低于过去5年均值的1.29x。我们认为随着经济复苏预期加强,市场情绪改善,煤炭板块估值修复可期。同时,考虑到长期煤炭需求下行的预期,我们认为煤企有望降低资本开支,煤企现金牛特性有望凸显,分红具有吸引力。

风险

煤炭需求不及预期,煤价大幅下跌。

正文

预计明年煤炭产量增长,进口量略降

1-10月煤炭产量同比基本持平,晋陕蒙三地产量占比超70%

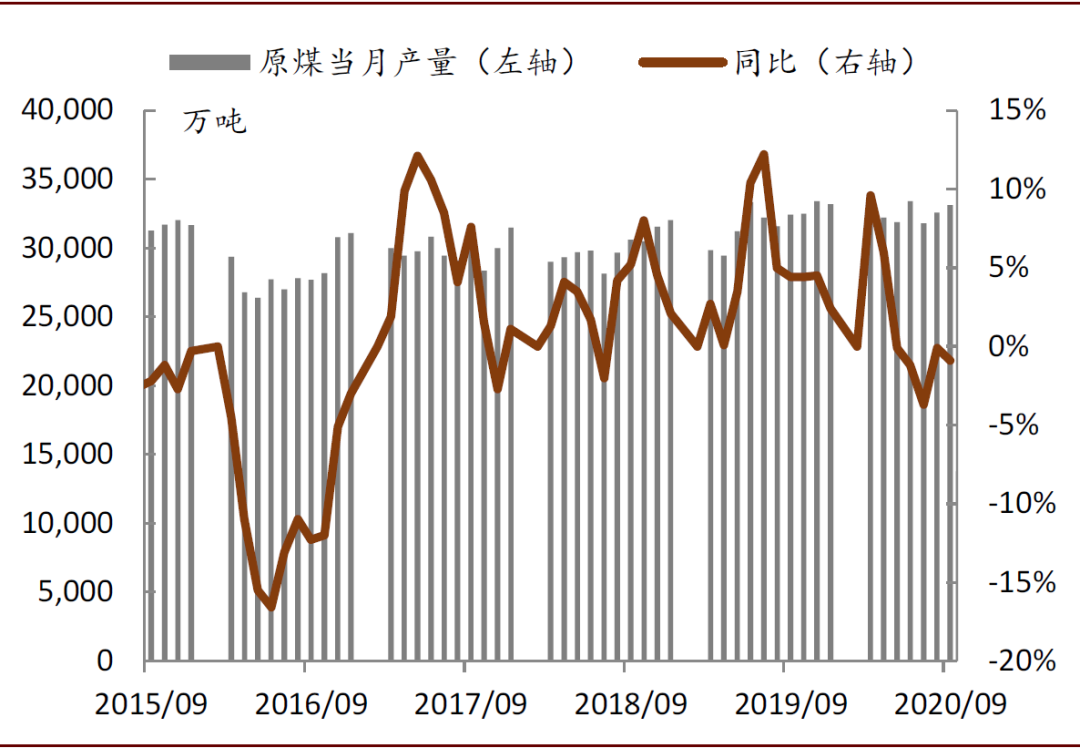

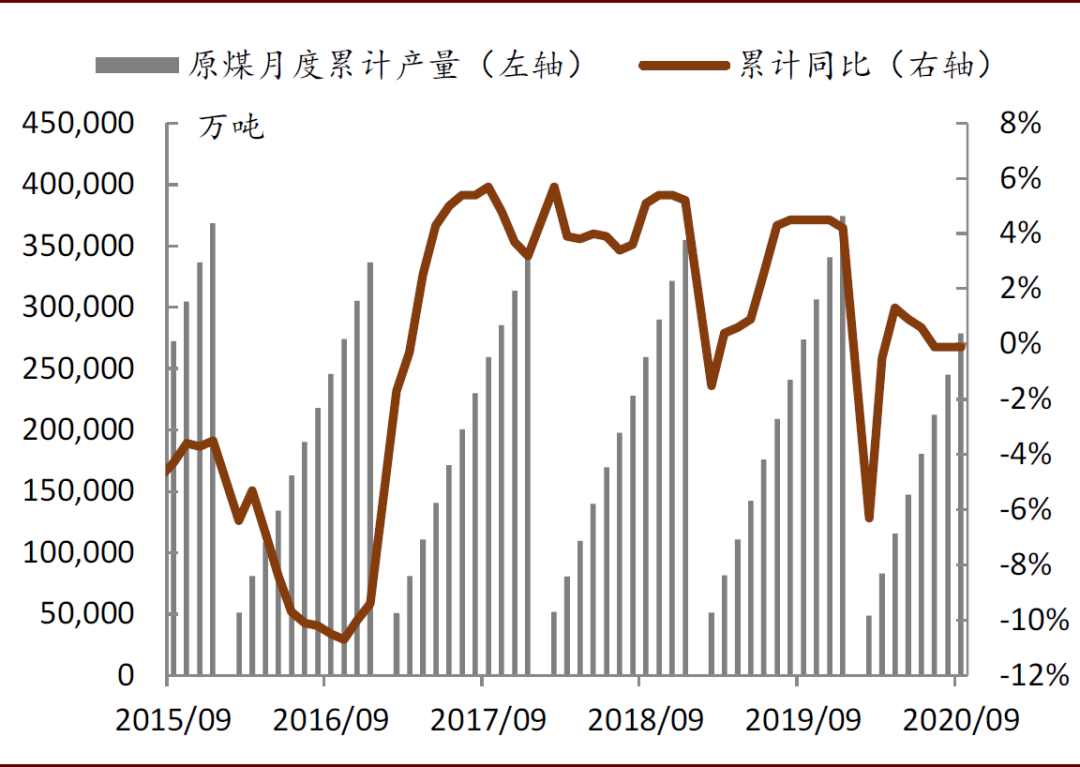

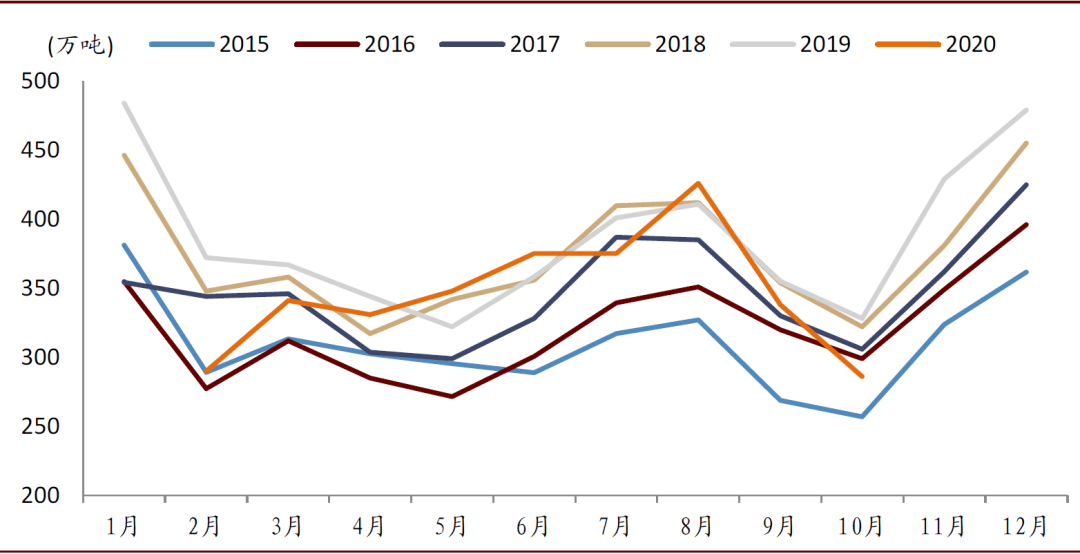

1-10月煤炭产量同比基本持平。2020年1-10月全国原煤产量31.3亿吨,同比+0.1%,其中10月份产量3.37亿吨,同比+1.4%,单月增速较9月份上升2.3ppt,环比增长1.7%,日均产量1,086万吨,较9月的1,104万吨下降17.7万吨。

图表: 中国原煤月度产量

资料来源:万得资讯,中金公司研究部

图表: 中国原煤累计产量

资料来源:万得资讯,中金公司研究部

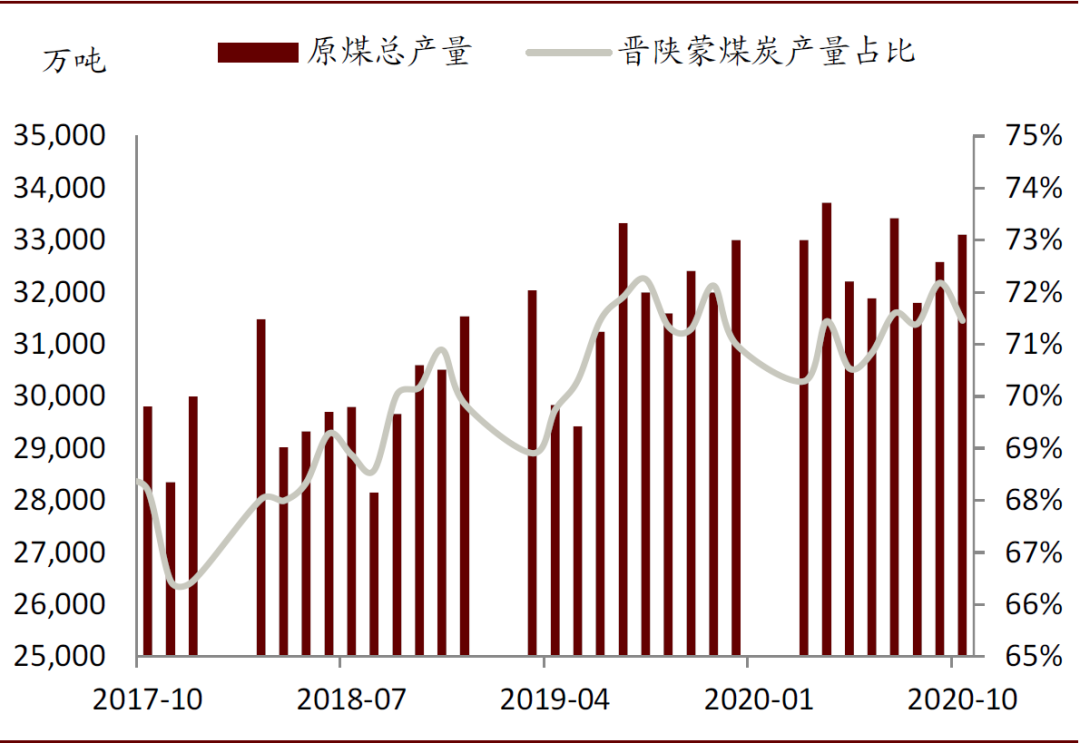

晋陕蒙煤炭产量占比超70%。分地区来看,山西、陕西、内蒙古三地为煤炭主产区,月度产量合计占比超过70%,且近年占比持续提升,煤炭产地集中度有提升的趋势。内蒙方面,今年煤炭产量呈下滑趋势,主要受3月开始内蒙古纪检委和监察委进行的近20年煤炭领域违规违法问题整治影响。近期随着耗煤旺季到来,内蒙出台政策增加产量以满足冬季保供需求,10月内蒙煤炭产量回升至8548万吨,环比+11.3%。

图表: 晋陕蒙地区煤炭月度产量

资料来源:万得资讯,中金公司研究部

图表: 全国原煤总产量与晋陕蒙地区煤炭产量占比情况

资料来源:万得资讯,中金公司研究部

新产能投放增加供给

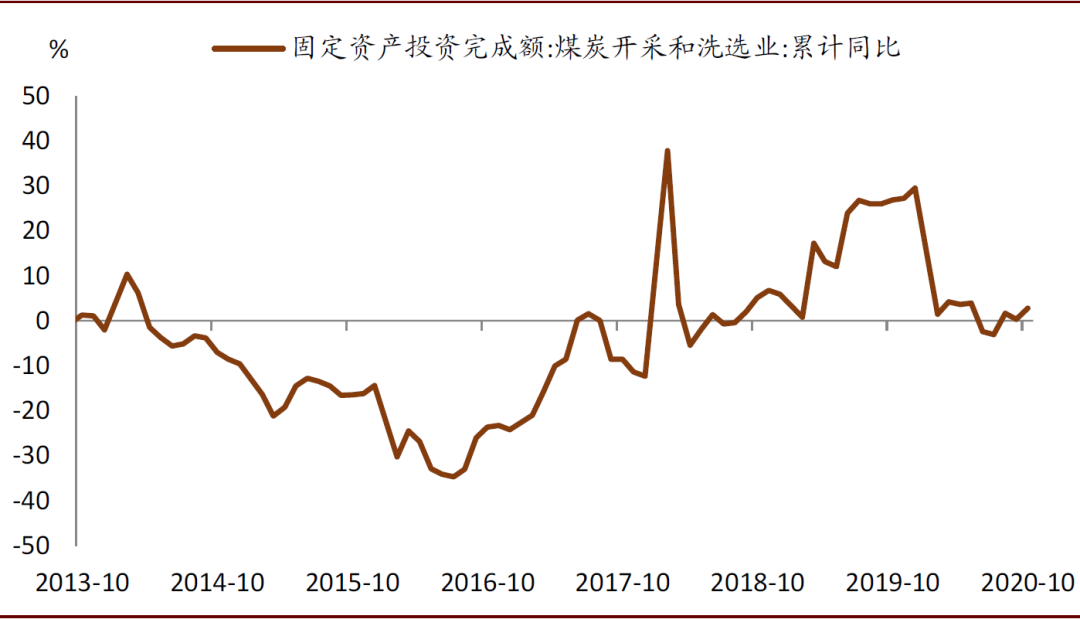

新产能投放增加供给。2016-2019年国内煤炭行业资本开支同比分别-24%/-12%/+6%/+30%,2020年1-10月煤炭行业资本开支累计同比+2.8%。2018-19年煤炭行业资本开支持续提升,但今年受卫生事件影响,增速有所回落。据煤炭工业协会消息,截至2019年末,全国在建千万吨级煤矿39座,同比增加2座,我们预计随着新产能投放,煤炭供给有望提升。

图表: 国内煤炭行业资本开支回升

资料来源:万得资讯,中金公司研究部

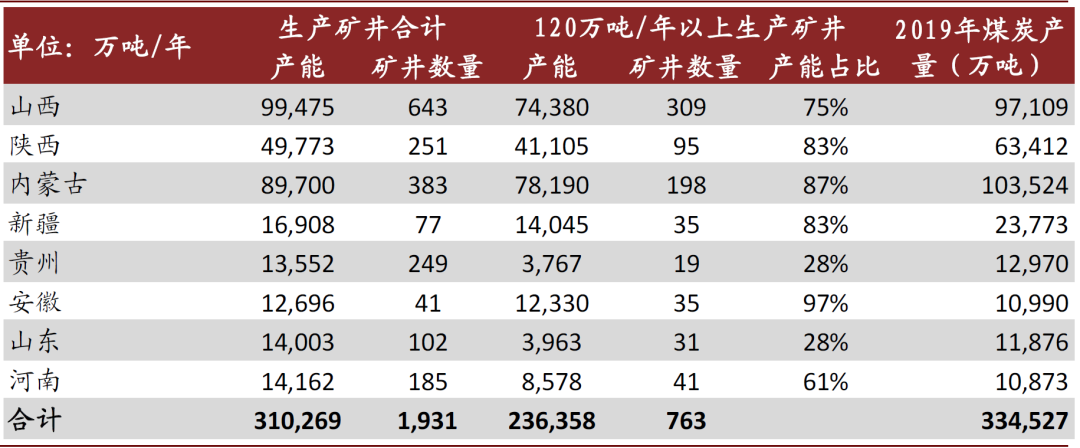

山东和安徽大型矿井产能占比较低。分地区来看,我们整理了晋陕蒙等8省份2019年末生产矿井情况,该8省份煤炭产量合计33.45亿吨,占全国总产量的89.3%。截至2019年末,8省合计生产矿井1931座,产能31亿吨,其中产能在120万吨/年及以上的大型矿井763座,合计产能23.6亿吨。其中山东和贵州120万吨以上矿井产能占比均为28%,远低于其他省份。根据山东省印发的《煤炭行业加快新旧动能转换实现转型升级实施意见》,山东计划到2022年将煤炭产能压减到1.3亿吨以下,煤炭产量力争在1亿吨左右。我们认为山东、河南、贵州等大型矿井占比较低的省份仍有去产能空间。

图表: 主要省份煤矿产能与矿井数量情况

资料来源:各地煤监局,中金公司研究部

进口限制持续,预计明年进口煤略降

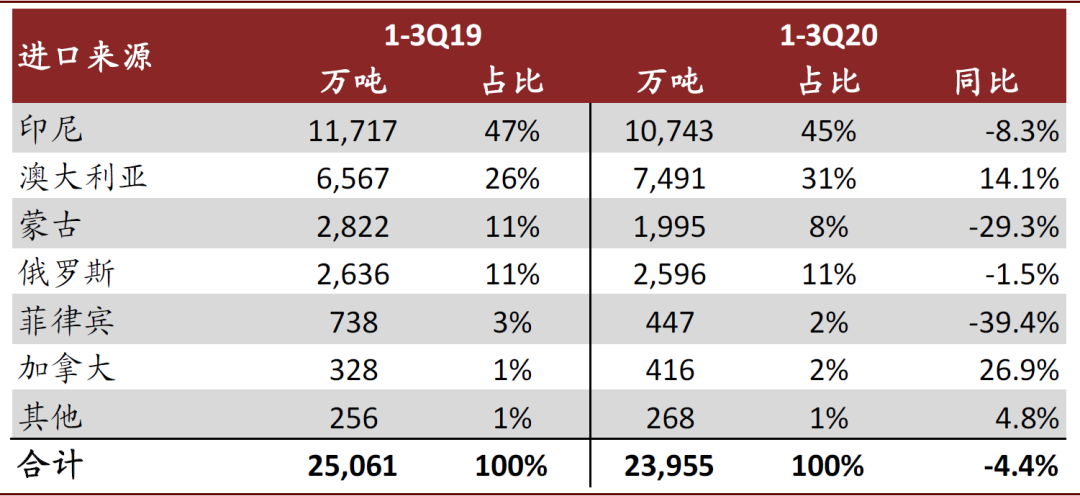

1-3Q20澳煤进口略增,印、蒙煤进口回落。印尼、澳洲、蒙古、和俄罗斯是我国煤炭进口的主要来源国家,2020年1-3Q四国进口量合计占中国总进口煤量的95%。1-3Q20中国自印尼/澳洲/蒙古/俄罗斯进口煤量为10,743/7,491/1,995/2,596万吨,同比-8.3%/+14.1%/-29.3%/-1.5%。

图表: 澳洲和印尼是我国煤炭主要的进口来源

资料来源:煤炭资源网,中金公司研究部

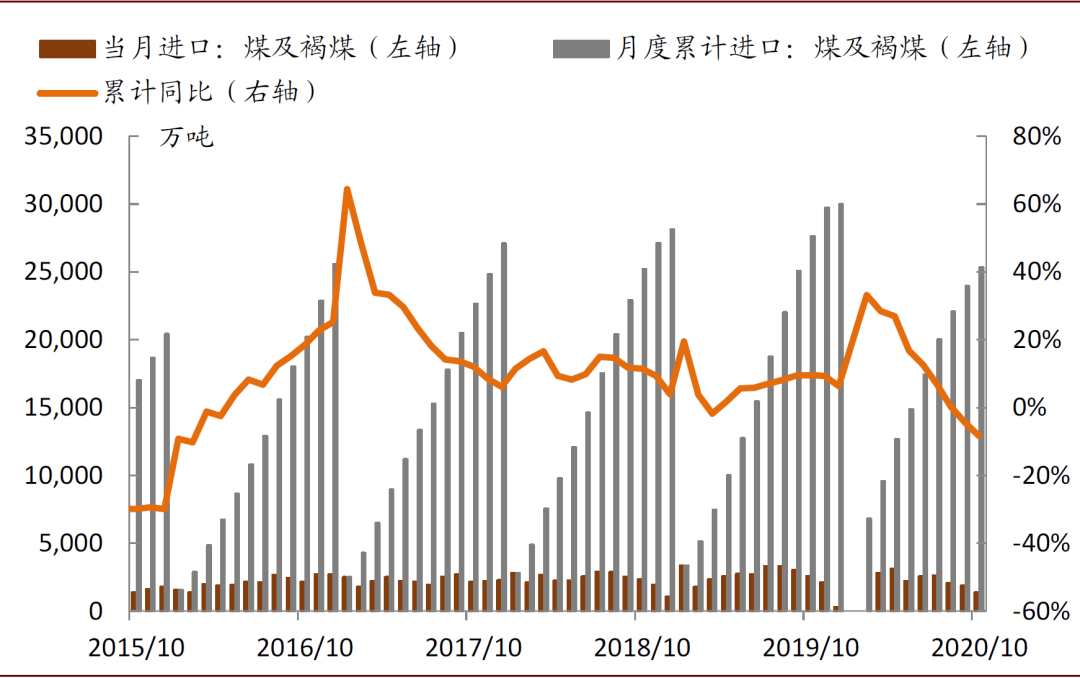

2021年煤炭进口或略降。2020年10月煤炭进口量1,373万吨,同比/环比变化-46.6%/-26.5%,1-10月累计进口25,316万吨,同比下降8.3%。由于2019年煤炭进口量基数较高,我们预计今年煤炭进口量或同比下滑。据煤炭资源网消息,由于蒙古卫生事件快速发展,11月23日起,甘其毛都口岸入境时间从17点关闭再次缩短为仅上午可以通关,司机不允许留宿且必须携带七天内核酸检测报告。受卫生事件影响蒙古煤炭进口或维持低位,叠加澳煤进口限制持续,我们认为短期煤炭进口承压。展望明年,我们认为若蒙古、印尼等地卫生事件控制不力或对进口产生影响,而澳煤进口限制仍存在一定不确定性。考虑到明年国内新产能投放增加供给,综合来看,我们预计2021年煤炭进口量或同比略降。

图表: 煤炭进口限制持续

资料来源:海关总署,万得资讯,中金公司研究部

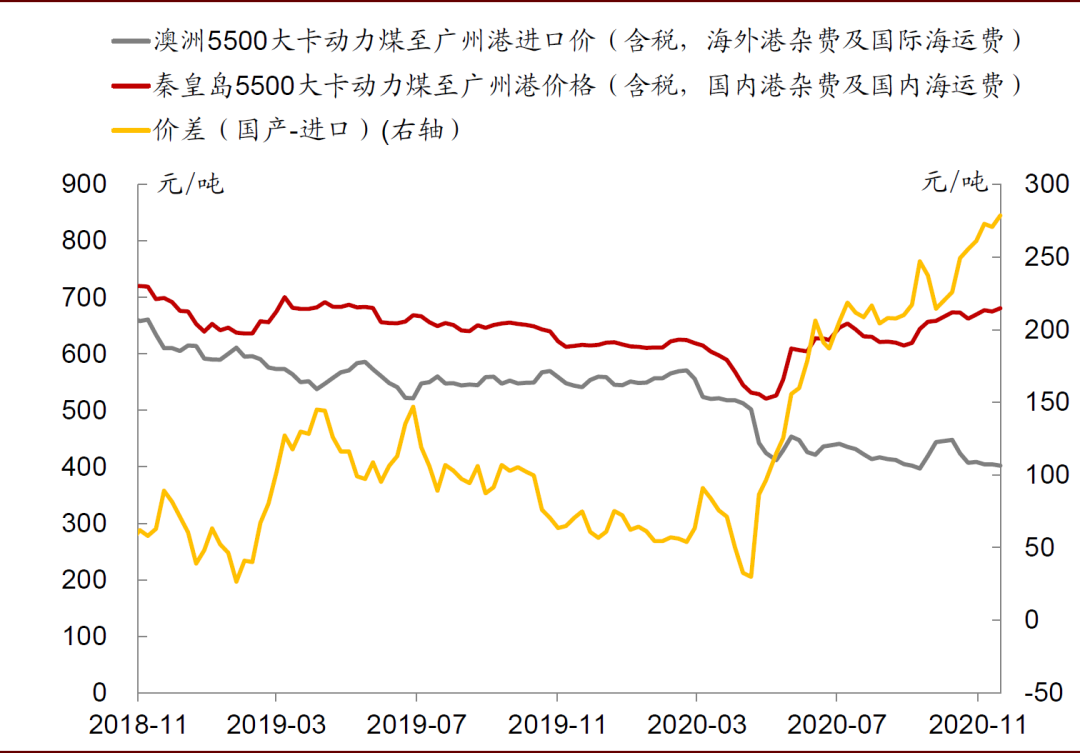

图表: 澳煤较国内煤炭仍有价格优势

资料来源:煤炭资源网,中金公司研究部

煤炭事故数量同比下降,涉煤问题整治或对供给形成扰动

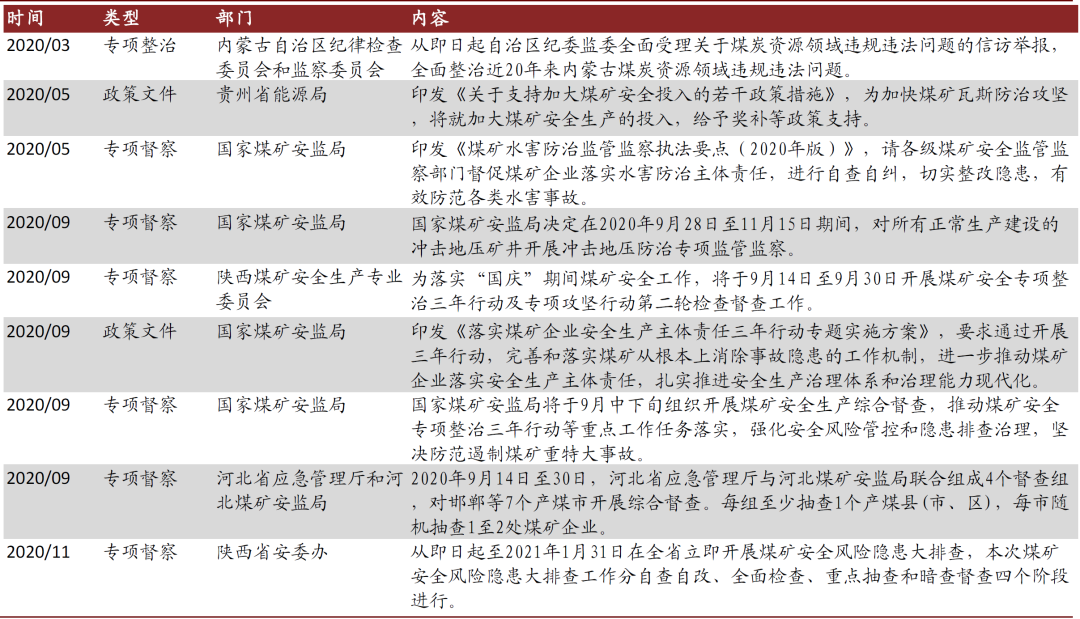

2021年国内煤矿安全检查及违规违法问题整治或对供给形成扰动。2020年3月内蒙古全面开展近20年煤炭领域违规违法问题整治行动,受此影响内蒙煤炭产量有所下滑。据煤炭资源网消息,2020上半年全国共发生煤矿事故56起,同比下降26.3%,死亡81人,同比下降41.3%[1]。随着煤矿安全监管的加强以及落后产能逐步淘汰,煤炭事故及死亡人数均有所下降,但11月以来发生的两起煤矿事故或对冬季增产保供产生影响。展望2021年,我们认为煤矿安全检查仍将维持高强度,煤炭问题整治则存在一定不确定性,或对供给形成扰动。

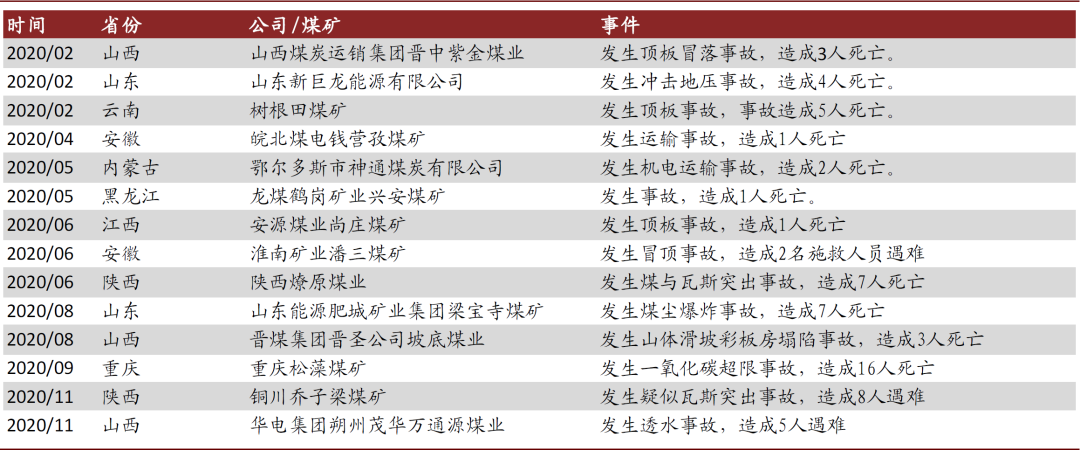

图表:2020年国内主要煤炭事故

资料来源:煤炭资源网, 国家煤矿安监局,中金公司研究部

图表: 煤矿安全政策文件和专项督查

资料来源:国家煤矿安监局,陕西煤矿安监局,煤炭资源网,中金公司研究部

经济复苏可期,煤炭需求回升

火电需求旺盛,耗煤同比+9.5%

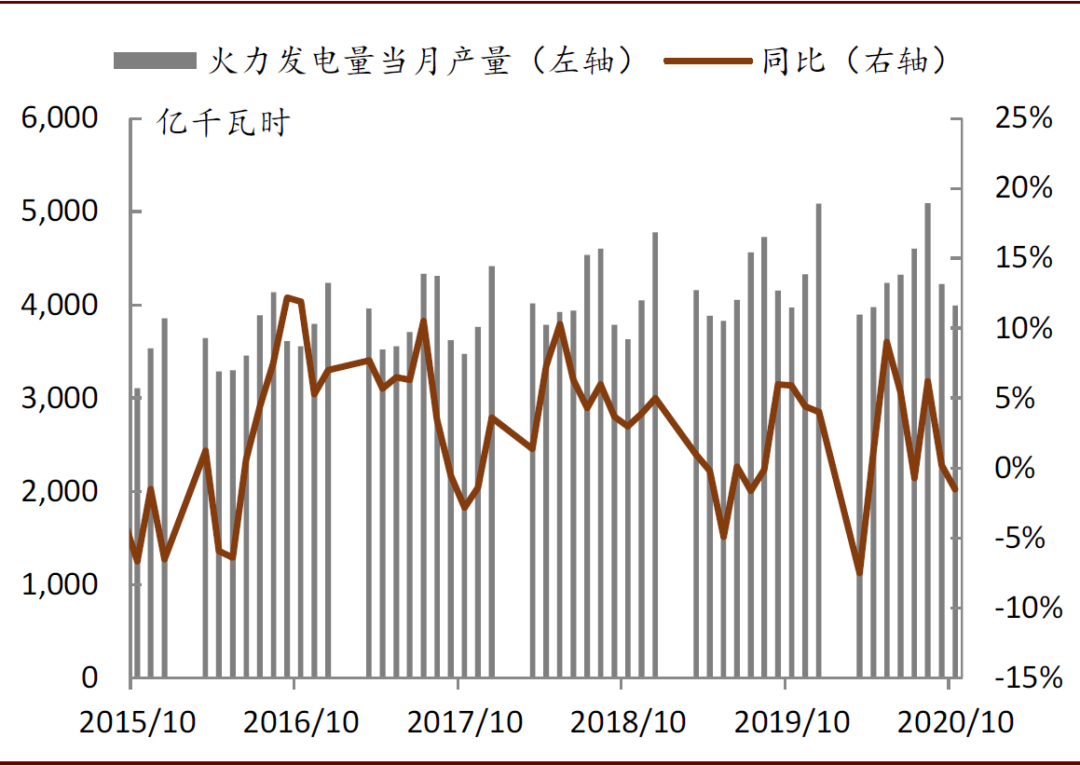

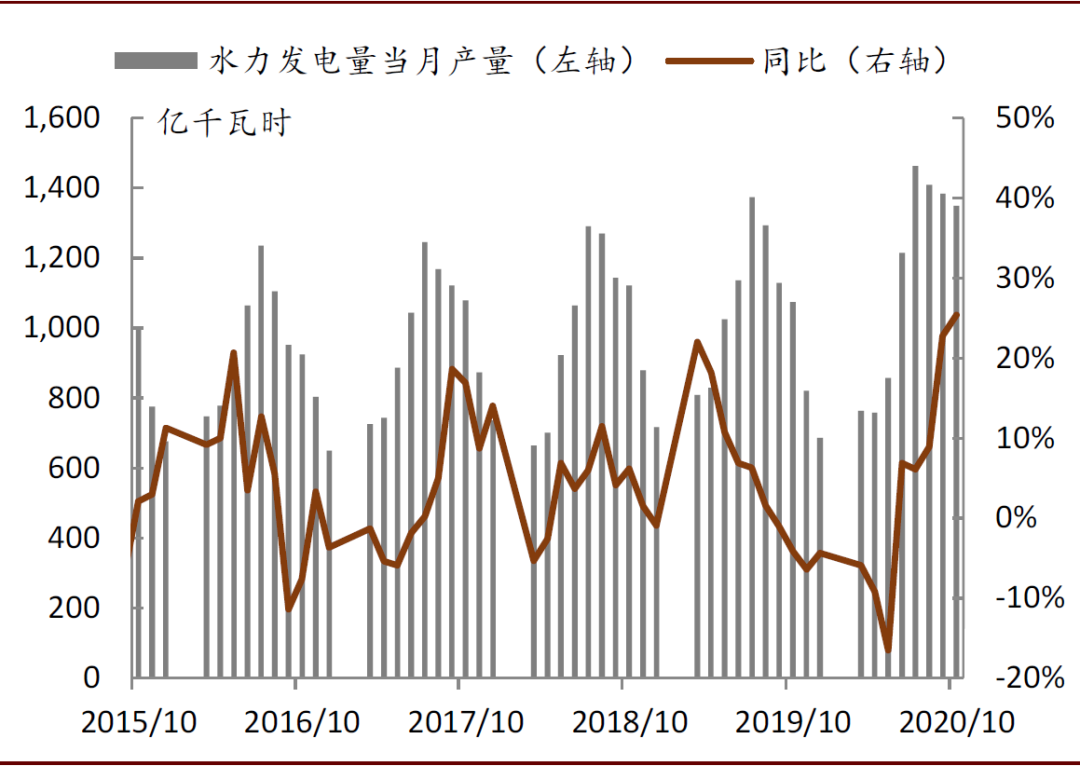

2019年以来,重点电厂日耗相比历史同期处于较高水平。今年1-10月全国总发电量同比增长1.4%,火电发电量同比下降0.4%,水电同比增长4.2%,核电/风电/太阳能同比+5.7%/+10.5%/+7.9%。从重点电厂季节性日耗来看,10月日耗水平处于低位,主要由于今年水电发电情况较好挤压了火电出力。

图表: 国内重点电厂日耗季节性走势

资料来源:万得资讯,中金公司研究部

预计2021年火电需求同比+9.5%。中金宏观组预计2021年实际GDP增速可能从今年预计的2.1%增加至9.0%。我们认为随着疫苗的推出,经济复苏有望持续深化,2021年全国电力需求有望快速增长。中金电力组预计2021年全社会用电需求同比增长8.7%,其中电能替代/数据中心及5G基站/比特币/居民消费升级分别贡献2.50%/1.64%/0.00%/0.42%,传统类别用电贡献4.12%增速。中金电力组预计2021年火电发电量同比+10.0%,考虑到今年水电发电基数较高,预计明年水电发电量同比-0.7%。考虑到随着火电发电效率提升,单位耗煤量或同比下降,我们预计2021年火电耗煤同比增长9.5%。

图表: 中国火电月度产量及增速

资料来源:万得资讯,中金公司研究部

图表: 中国水电月度产量及增速

资料来源:万得资讯,中金公司研究部

地产基建需求乏力,钢铁建材耗煤增速回落

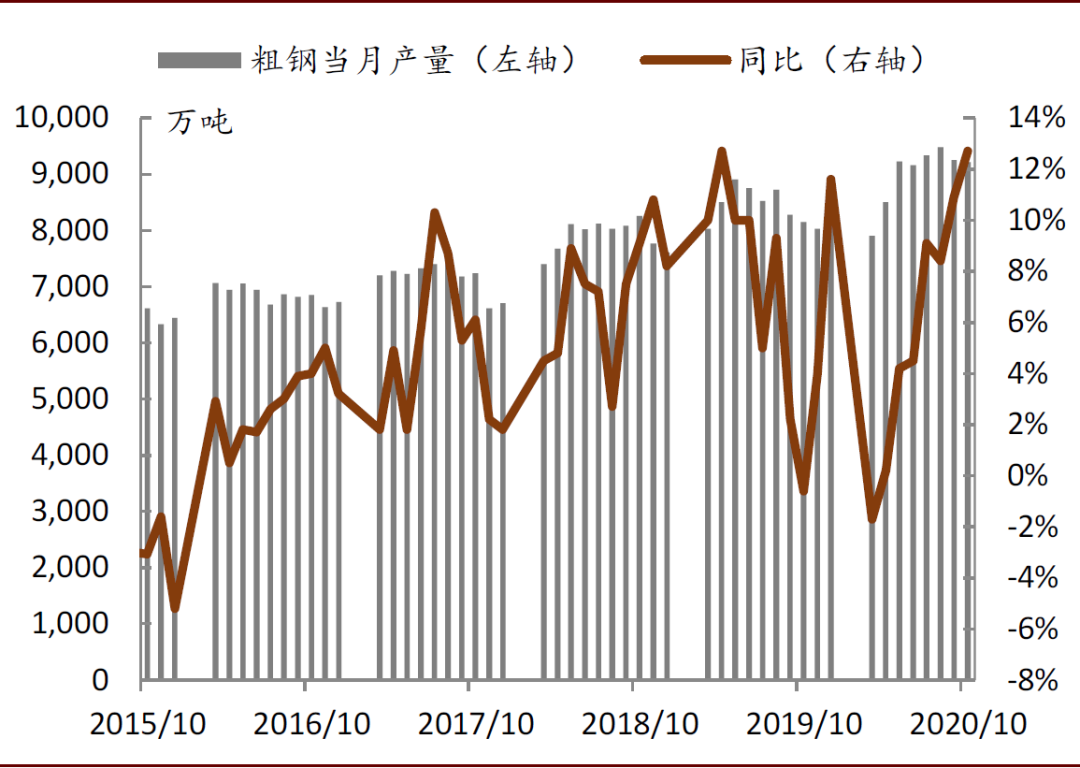

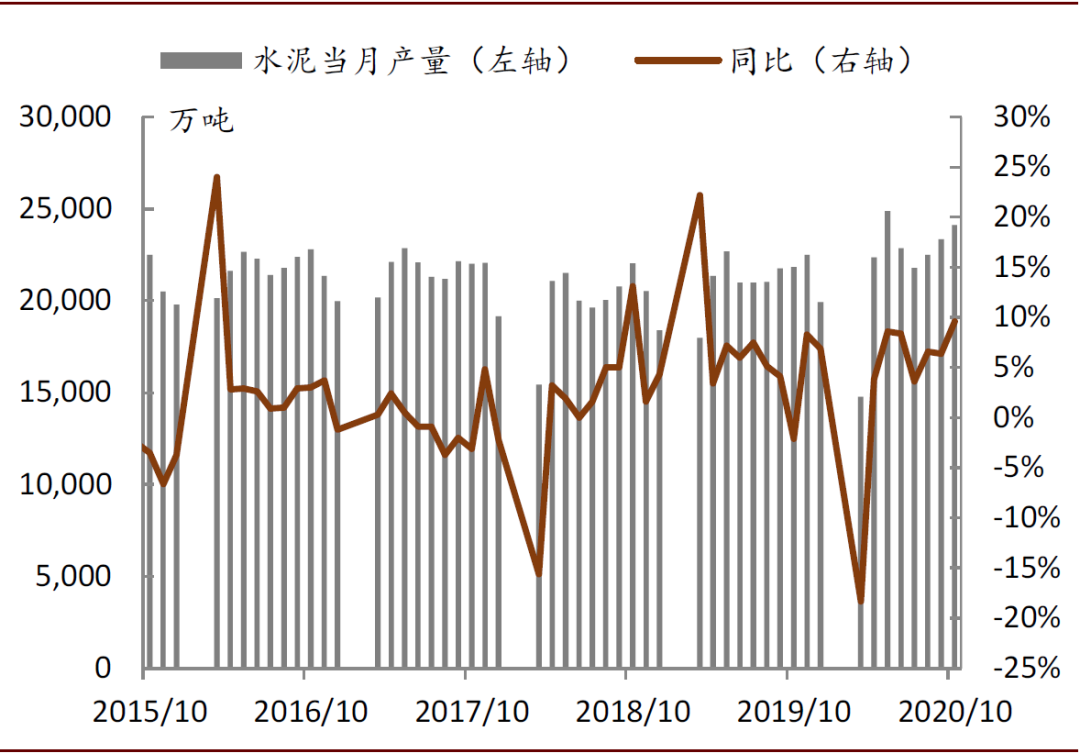

2021年钢铁、水泥产量增速提升。中金地产组预测2021年地产新开工面积增速为-3%(vs. 2020年全年预测值-2%)。今年1-10月粗钢产量8.74亿吨,同比+5.5%。考虑到明年地产新开工面积增速回落,但制造业用钢或有望景气,我们预计2021年粗钢产量同比增加约4%,较2020年预计产量增速的5%小幅回落。今年1-10月水泥产量19.20亿吨,同比+0.4%,考虑到今年财政赤字大幅扩张后,明年财政赤字规模或缩窄,基建投资增速上行动力不足,我们预计2021年水泥产量同比持平,较2020预计产量增速的+0.5%小幅回落。

图表: 中国粗钢月度产量及增速

资料来源:万得资讯,中金公司研究部

图表: 中国生铁月度产量及增速

资料来源:万得资讯,中金公司研究部

图表: 中国水泥月度产量及增速

资料来源:万得资讯,中金公司研究部

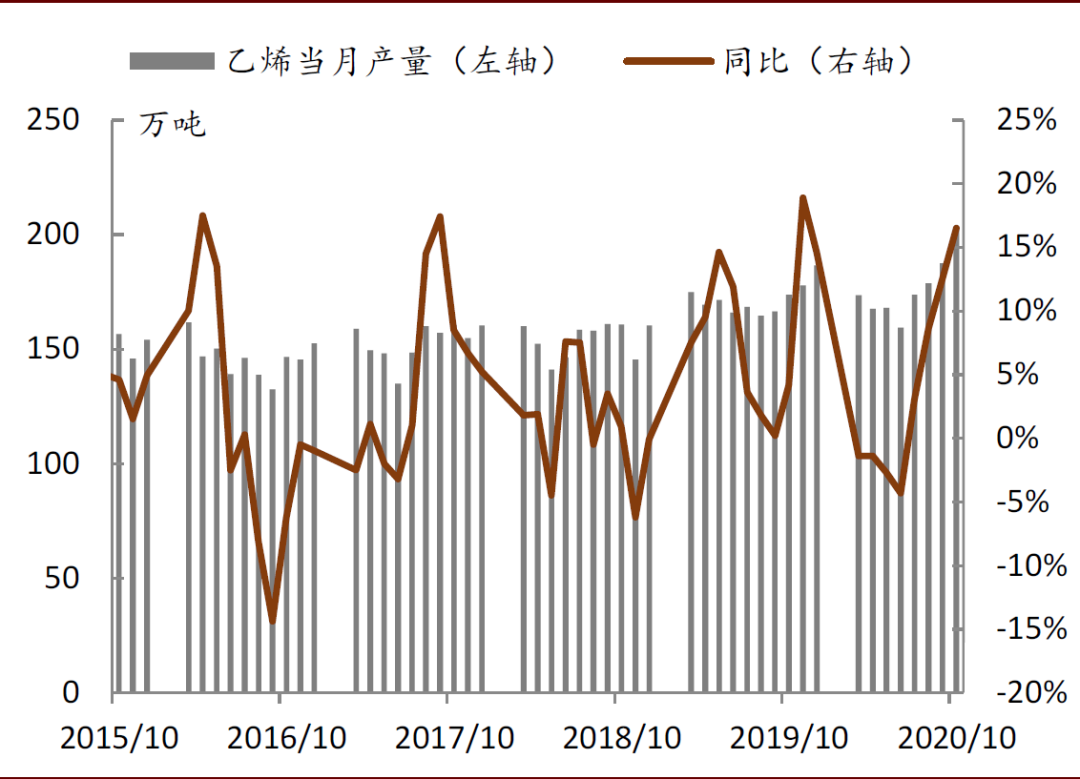

图表: 中国乙烯月度产量及增速

资料来源:万得资讯,中金公司研究部

预计明年商品煤消费量同比+5.1%

预计2021年煤炭总需求同比+5.1%。煤炭下游需求除了电力、钢铁、和建材以外,我们预计2021年化工行业用煤有望随着煤化工产品产量增加而回升,有色金属等其它板块的煤炭需求或小幅增长,但散煤消耗或将进一步下降。我们预计2021年化工/有色/民用/造纸/其他板块商品煤需求量同比+1.0%/+0.5%/-18.3%/+0.0%/-3.0%。综合来看,我们预计2021年全国商品煤总消费同比+5.1%。

图表: 中国煤炭需求拆分

资料来源:煤炭资源网,中金公司研究部

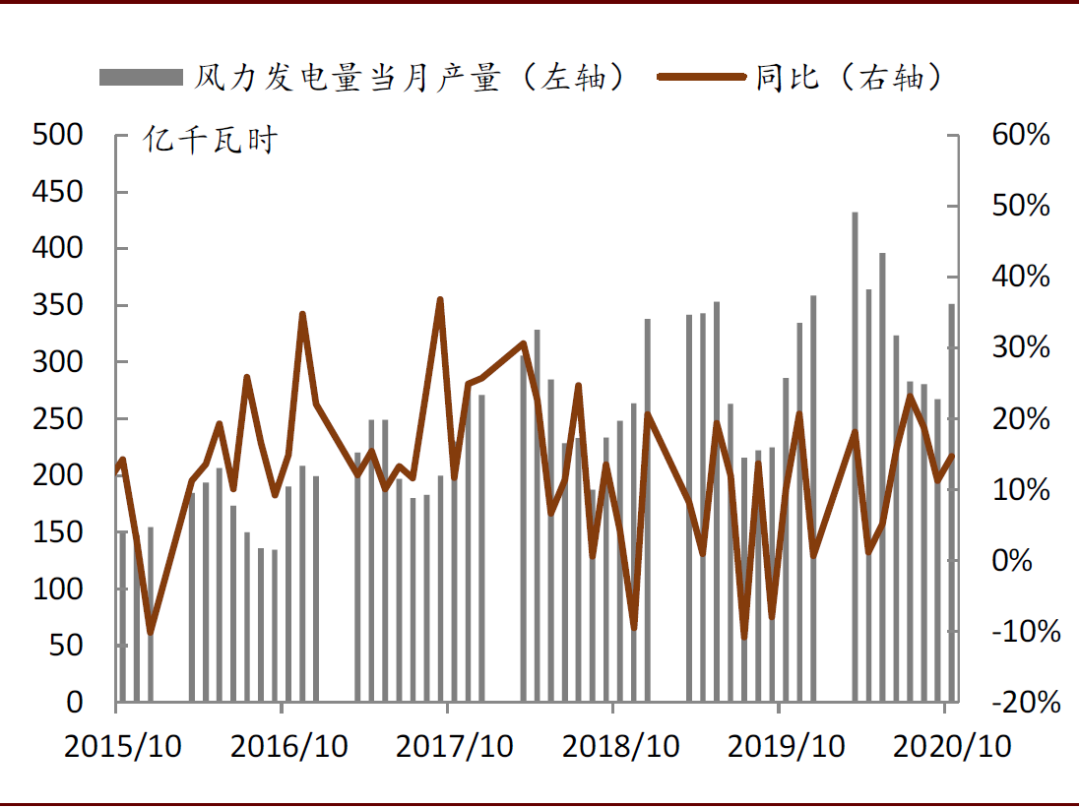

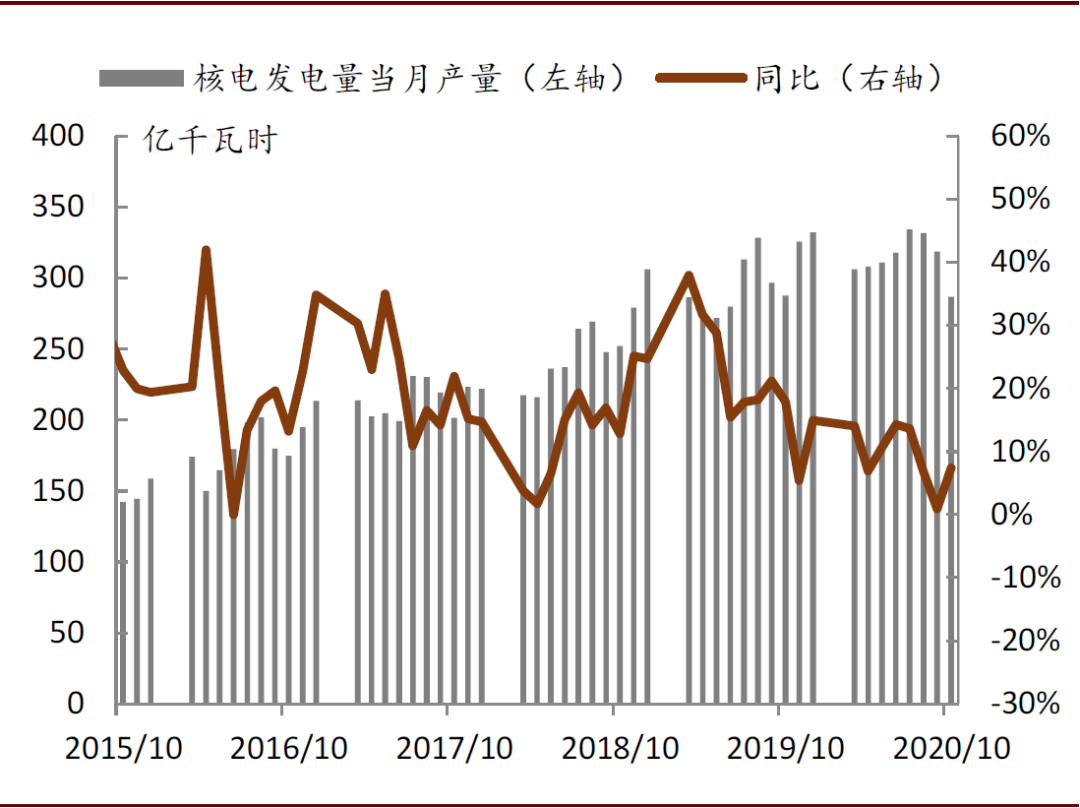

中长期来看,碳中和目标或使煤炭需求承压。9月22日国家领导人在联合国大会上提出力争在2030年之前二氧化碳排放量达到峰值,并努力在2060年前实现碳中和的目标。中长期来看,为达成碳排放减量目标,我们认为火力发电或逐渐被其他清洁能源发电替代,对煤炭需求造成压力。

2020年1-10月全国风能/核能/太阳能发电量为3327/2987/1196亿千瓦时,同比增长10.5%/5.7%/7.9%。1-10月,三者发电量合计占全国发电量的约12.5%,较去年同期提升0.9ppt,目前新能源发电量占比仍较小,但增速较高。我们预计短期内新能源发电对火电煤炭需求影响较小,但长期来看或挤压火电产量,煤炭需求承压。

图表:中国风电月度产量及增速

资料来源:万得资讯,中金公司研究部

图表:中国核电月度产量及增速

资料来源:万得资讯,中金公司研究部

供给过剩收窄,煤炭价格平稳

2021年:供给过剩收窄,煤炭价格平稳

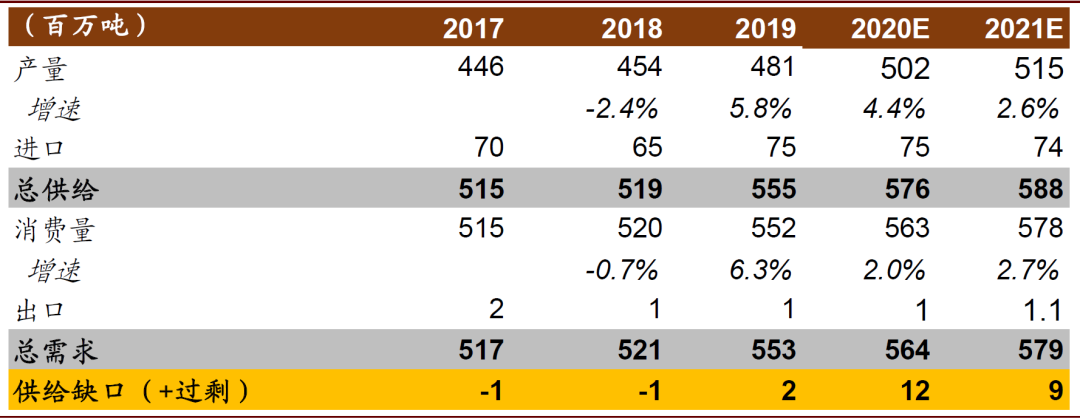

供给过剩收窄,煤炭价格平稳。我们预计今年原煤产量37.8亿吨,同比+0.8%,受火电耗煤拖累,全年商品煤消费量36.5亿吨,同比-0.5%。展望2021年,供给方面,我们预计随着新产能投放,明年原煤产量有望同比+3.4%至39.06亿吨。进口煤方面,考虑到卫生事件或对进口产生扰动,叠加澳煤进口限制持续,我们预计明年煤炭进口量小幅下降至约2.7亿吨。需求方面,受火电拉动,我们预计明年商品煤消费量约38.4亿吨,同比+5.1%。综合来看,我们预计2021年煤炭供给过剩有望收窄,供需基本平衡,我们预计2021年秦皇岛5500大卡动力煤均价约570元/吨,同比基本持平。

图表: 中国煤炭供需平衡表

资料来源:煤炭资源网,万得资讯,中金公司研究部

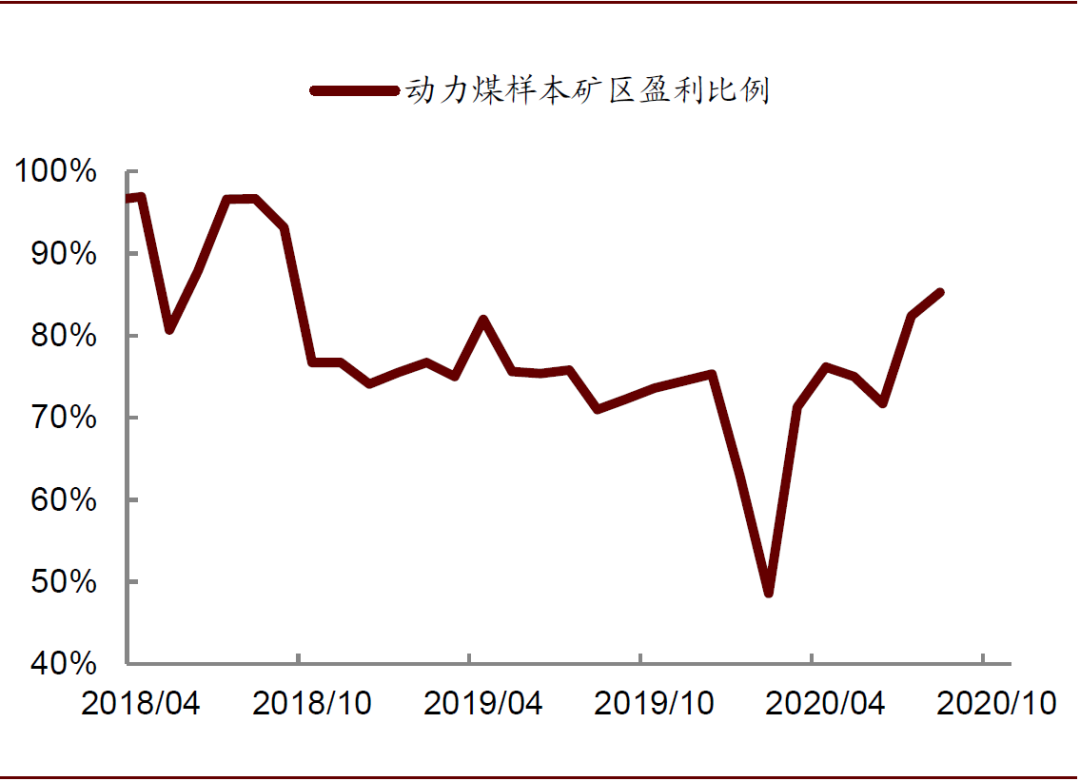

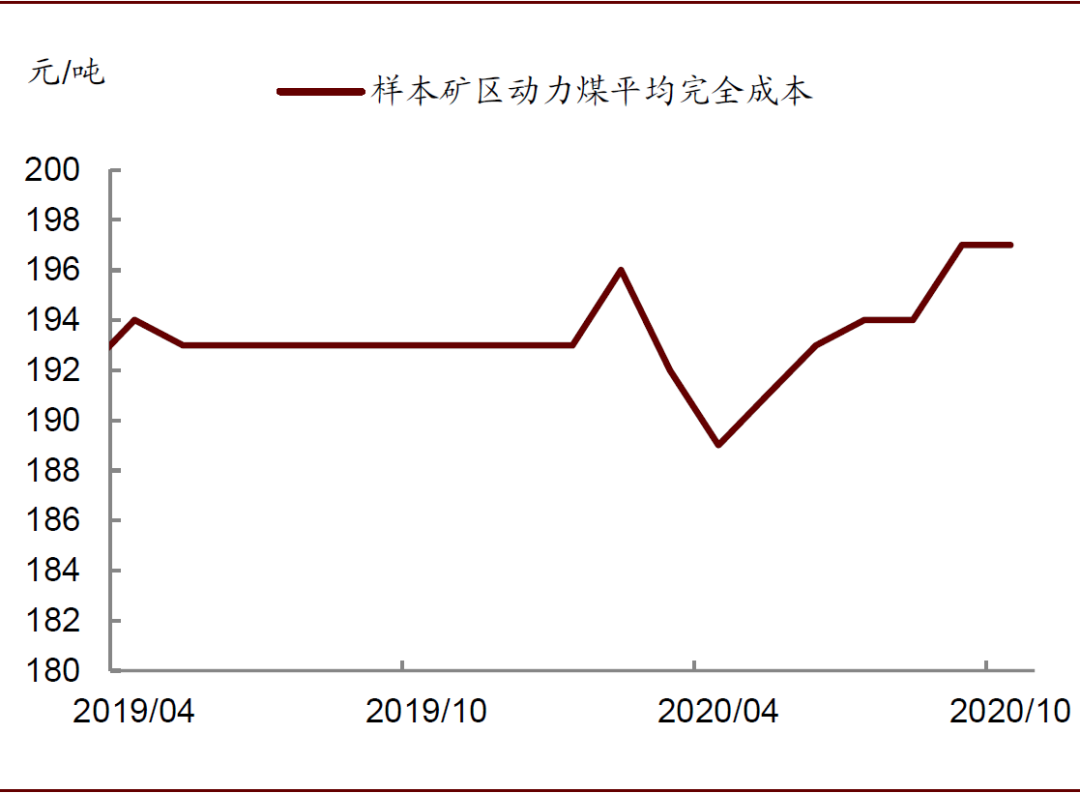

动力煤盈利水平回升。近期随着动力煤价走高,样本矿区动力煤盈利比例持续回升。据煤炭资源网消息,10月全国动力煤样本矿区平均完全成本为197元/吨,盈利比例为85.3%,较4月份盈利比例48.6%的低点累计回升36.7ppt,动力煤盈利水平良好。

图表:动力煤样本矿区盈利比例

资料来源:煤炭资源网,中金公司研究部

图表:样本矿区动力煤平均完全成本

资料来源:煤炭资源网,中金公司研究部

供给偏紧,短期煤价有望维持高位

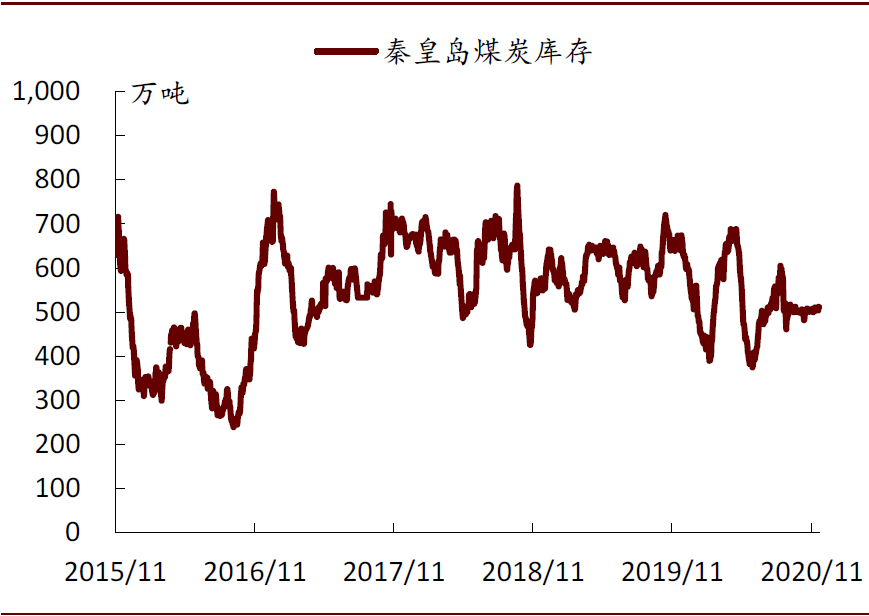

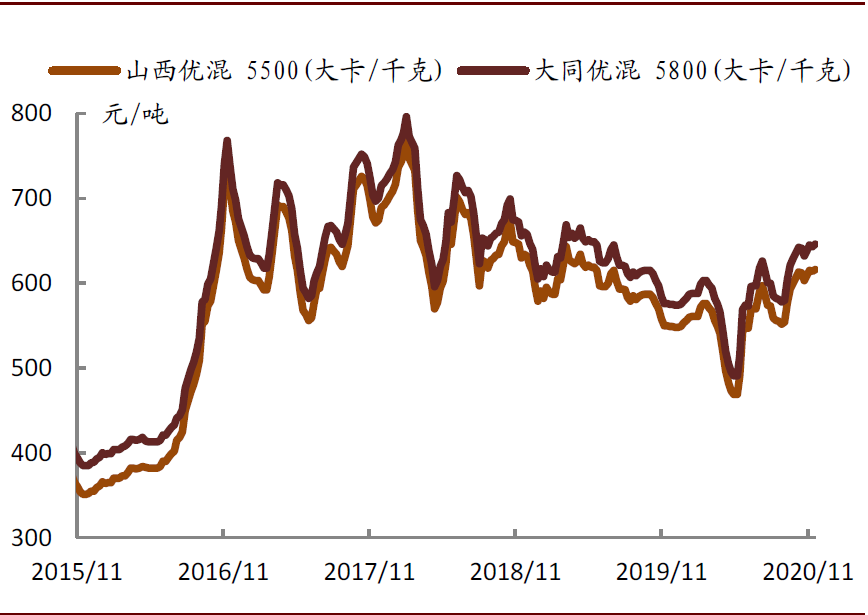

短期动力煤价有望维持高位。目前已进入煤炭需求旺季,下游需求逐步提升。11月24日,秦皇岛5500大卡动力煤价为618元/吨,创2019年7月以来新高。展望后市,我们预计下游需求有望继续提升,且澳煤进口限制持续,叠加蒙煤由于蒙古国卫生事件快速发展存在一定不确定性。尽管近期内蒙、陕西等地出台政策增加产量以满足保供需求,11月以来的几起煤炭事故或对增产的实施产生一定扰动。综合来看,我们认为短期煤价有望维持高位。

图表: 秦皇岛煤炭库存

资料来源:煤炭资源网,中金公司研究部

图表: 秦皇岛港口煤炭价格维持高位

资料来源:煤炭资源网,中金公司研究部

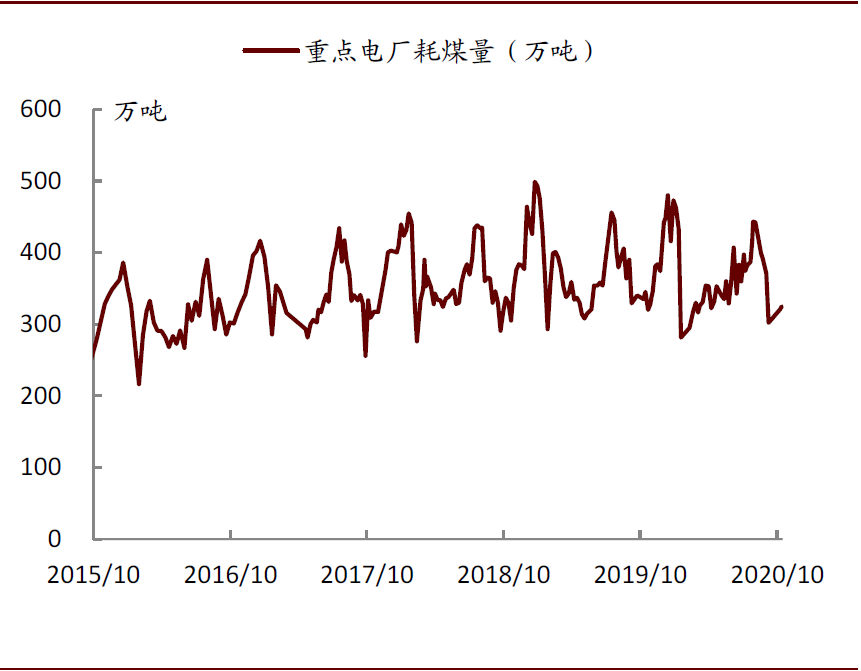

图表: 重点电厂耗煤量

资料来源:煤炭资源网,中金公司研究部

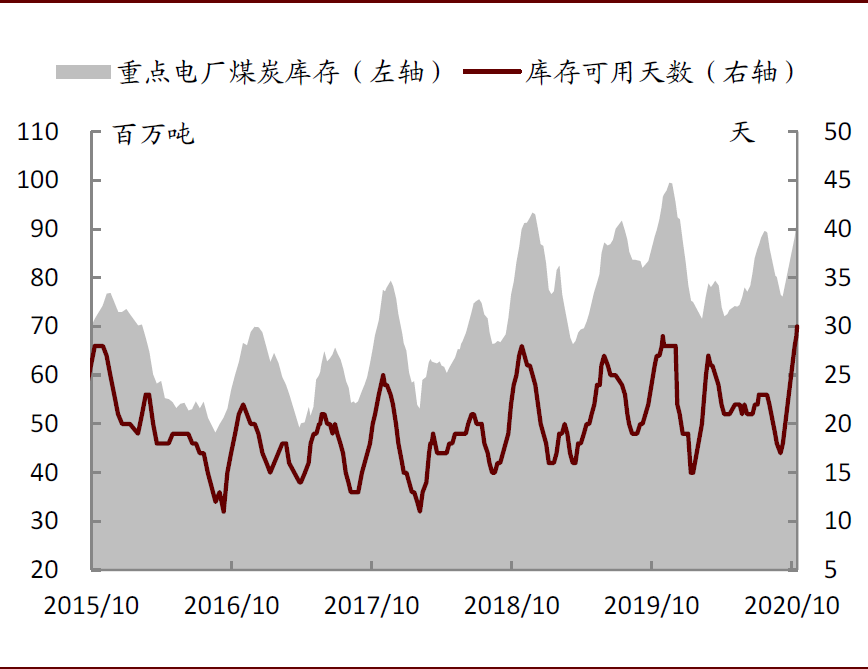

图表: 重点电厂库存天数较高

资料来源:万得资讯,中金公司研究部

钢企盈利温和改善,焦煤价格稳中向好

前三季度焦煤供给相对宽松,进口增速高于动力煤

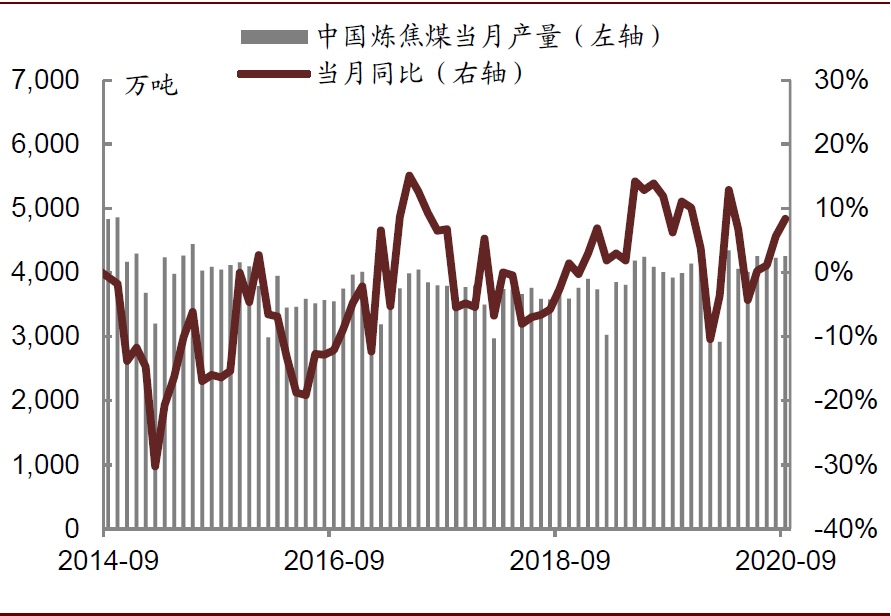

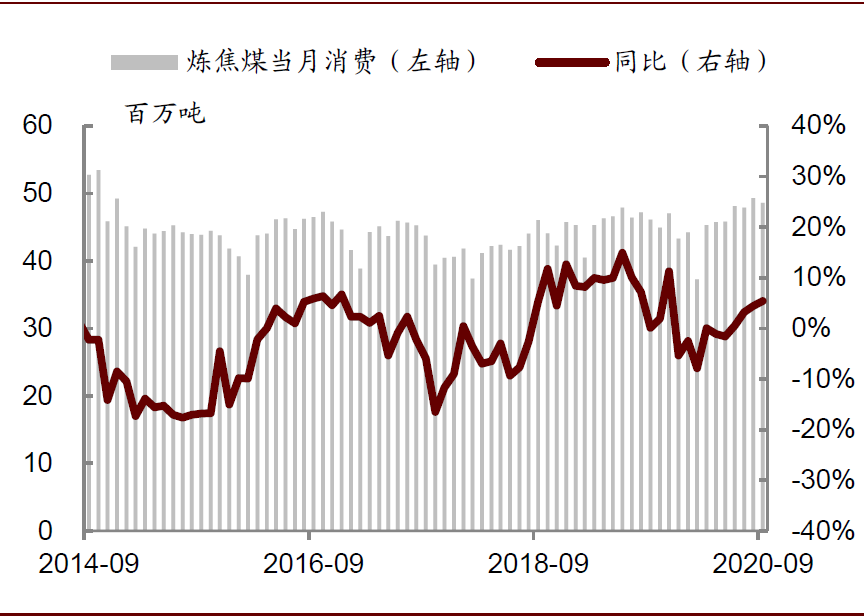

1-3Q2020焦煤供给相对宽松。2020年1-9月全国焦煤累计产量为3.55亿吨(精煤口径),同比+2%,全国焦煤消费量为4.12亿吨,同比+0.2%,焦煤供给相对宽松。

图表: 中国炼焦煤产量及增速

资料来源:煤炭资源网,万得资讯,中金公司研究部

图表: 中国炼焦煤消费量及增速

资料来源:万得资讯,中金公司研究部

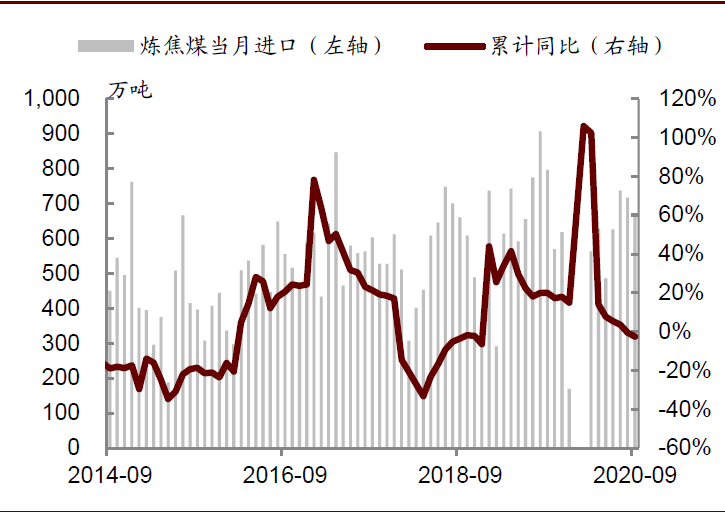

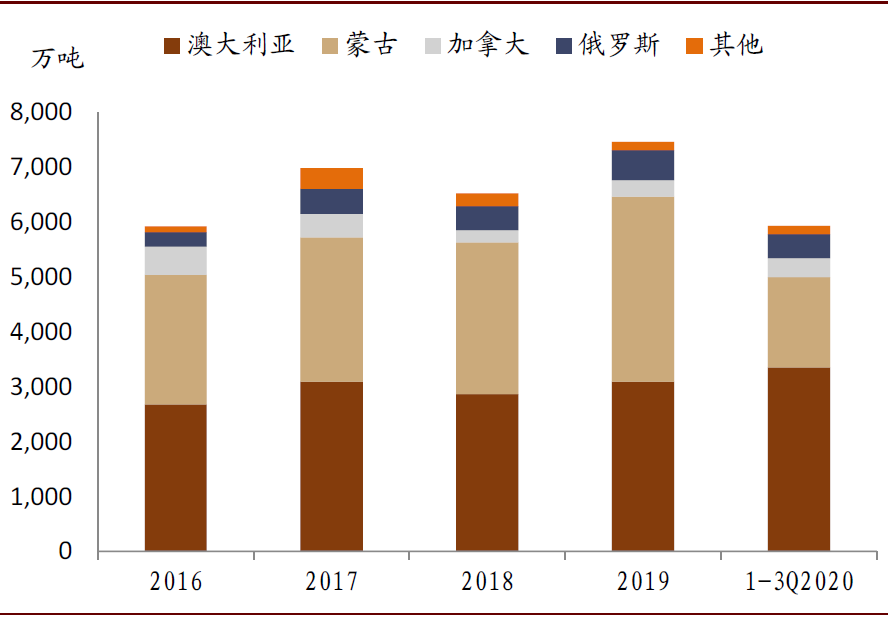

1-3Q20焦煤进口增速高于动力煤,蒙煤进口量同比回落。今年1-9月国内焦煤累计进口量为5943万吨,同比-2.6%,增速高于煤炭总进口量增速的-4.4%,其中从澳大利亚和蒙古分别进口炼焦烟煤3359万吨和1647万吨,同比+28%和-38%,分别占1-9月总进口量的57%和28%。

图表: 中国炼焦煤进口维持较快增长

资料来源:煤炭资源网,万得资讯,中金公司研究部

图表: 中国炼焦煤进口以澳洲和蒙古为主

资料来源:煤炭资源网,中金公司研究部

焦煤库存低位,价格企稳

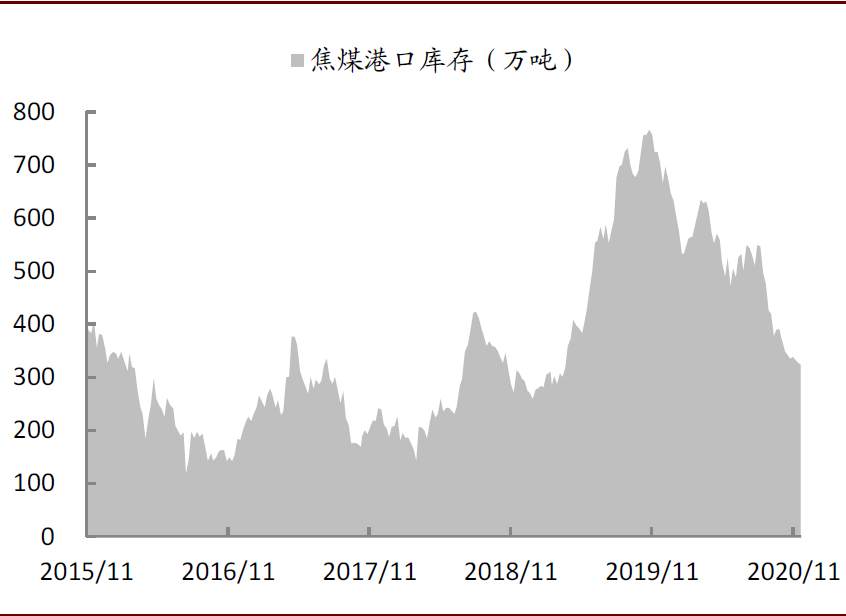

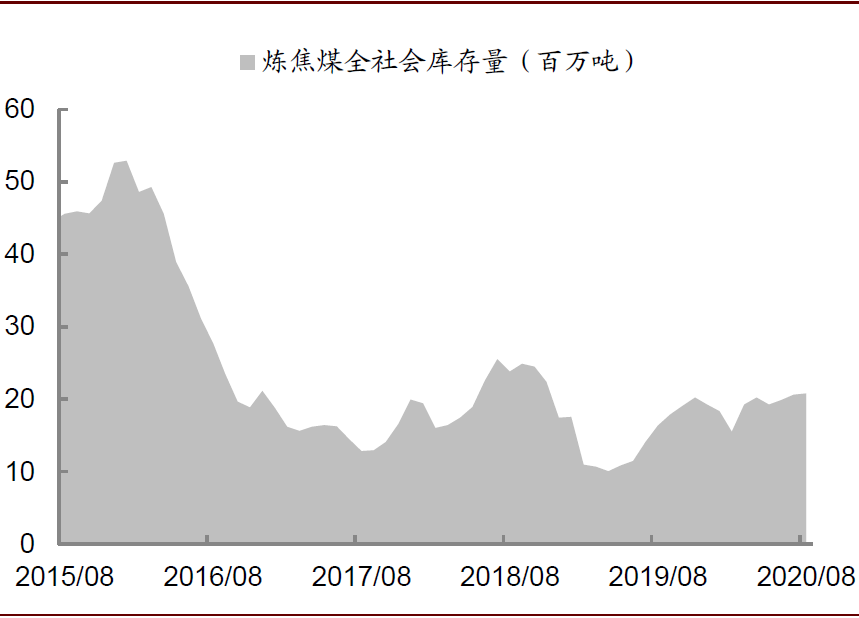

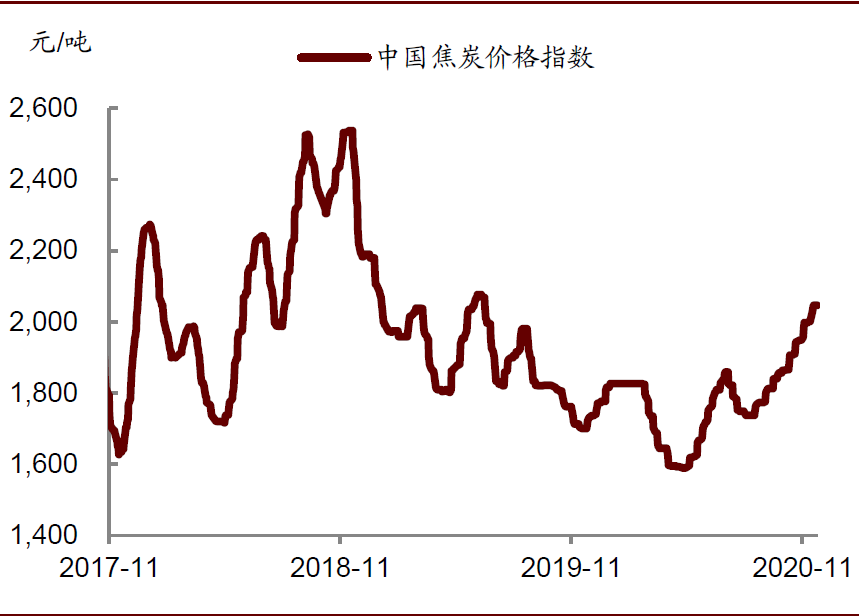

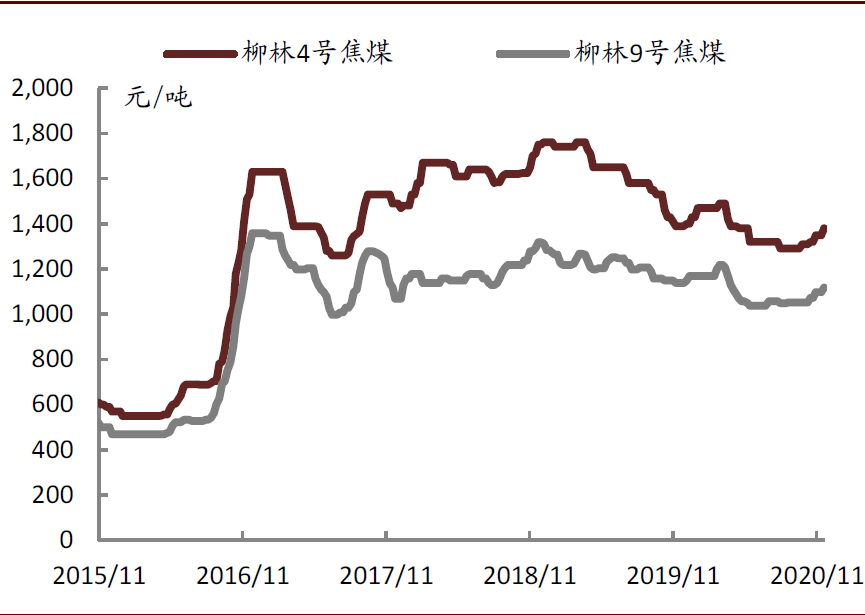

炼焦煤库存低位,焦煤价格企稳。11月20日,炼焦煤港口库存323万吨,同比-54.1%,近三个月累计下降32.4%或155万吨,库存处于低位。11月20日柳林4号焦煤价格为1380元/吨,同比-0.7%,近期随着钢厂利润转好,叠加澳煤进口限制持续,焦煤价格逐渐企稳。

图表: 炼焦煤港口库存

资料来源:万得资讯,中金公司研究部

图表: 炼焦煤社会库存

资料来源:煤炭资源网,中金公司研究部

图表: 中国焦炭价格

资料来源:煤炭资源网,中金公司研究部

图表: 中国焦煤价格

资料来源:煤炭资源网,中金公司研究部

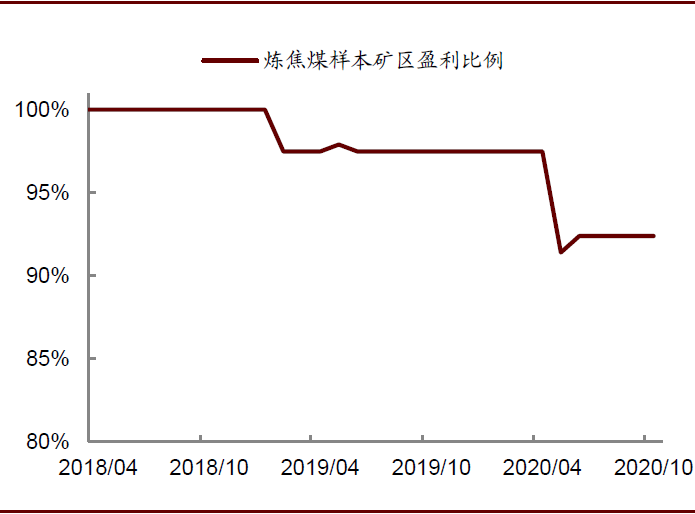

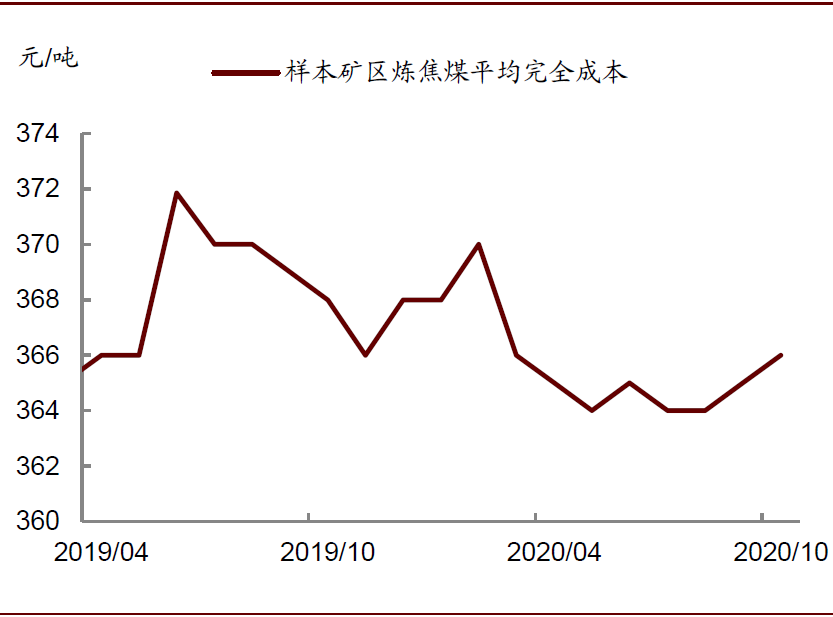

炼焦煤样本矿区盈利比例仍较好。据煤炭资源网消息,10月样本矿区炼焦煤完全成本为366元/吨,盈利比例为92.4%[2]。今年以来受焦煤价格走低影响,炼焦煤样本矿区盈利比例有所降低,但考虑到目前盈利比例仍高于90%,我们认为盈利水平良好。

图表:炼焦煤样本矿区盈利比例

资料来源:煤炭资源网,中金公司研究部

图表:样本矿区炼焦煤平均完全成本

资料来源:煤炭资源网,中金公司研究部

钢企盈利或温和改善,预计明年焦煤价格平稳向好

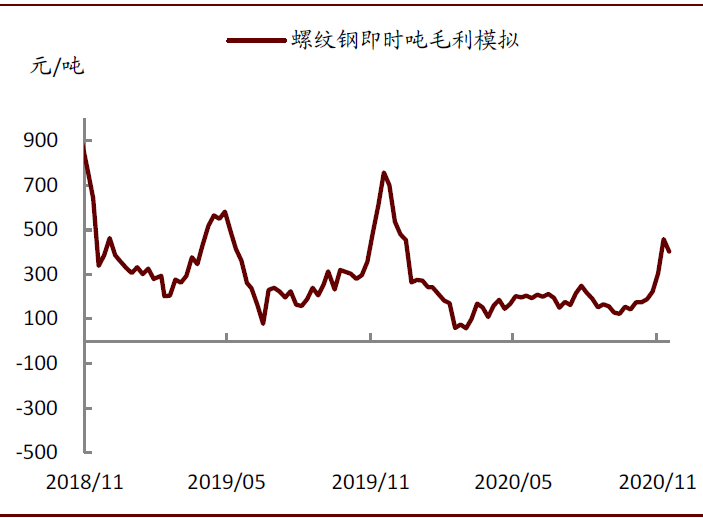

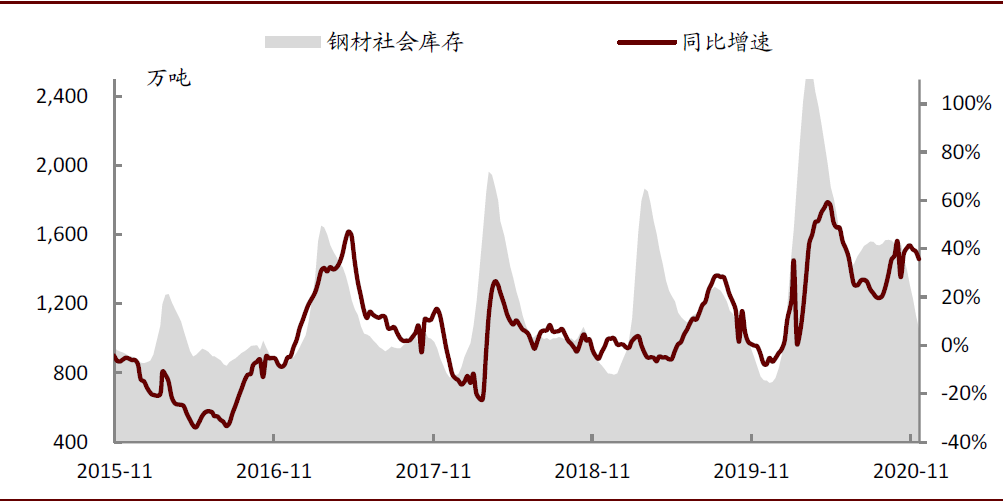

2021年钢厂吨毛利或温和改善。近期随着下游需求旺盛,钢铁持续去库,钢企盈利水平有所改善,截至11月20日,钢材社会库存1052万吨,同比回落至35.1%,我们测算的螺纹钢即时吨毛利已回升至404元/吨。

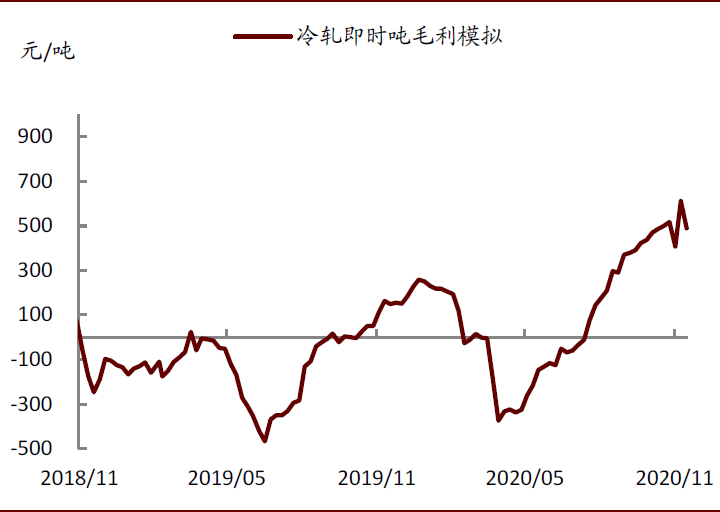

展望2021年,根据中金建筑组观点,考虑到今年财政赤字大幅扩张后,明年财政赤字规模或缩窄,基建投资增速或缺乏进一步上行动力,基建投资增速可能从2020年的3.8%小幅回落至2021年的3.5%。中金地产组预计房地产新开工面积增速可能从2020年的-2%进一步回落至2021年的-3%。我们认为明年钢铁行业下游建筑用钢或放缓,但制造业用钢有望景气。考虑到明年原料价格或维持高位,但下游需求改善,我们预计2021年钢铁行业全年的平均吨毛利同比今年可能略有改善。

图表: 螺纹钢即时吨毛利模拟

资料来源:我的钢铁网,万得资讯,中金公司研究部

图表: 冷轧即时吨毛利模拟

资料来源:我的钢铁网,万得资讯,中金公司研究部

图表: 钢材社会库存

资料来源:万得资讯,中金公司研究部

2021年焦煤价格平稳向好。展望2021年,我们认为随着下游需求持续复苏,钢铁需求改善,钢厂盈利有望持续修复,为焦煤价格打开了向上的空间。此外,考虑到澳洲是我国焦煤进口的最大来源国,近期澳煤进口限制持续,我们预计明年焦煤供给或仍偏紧。我们预计2021年炼焦精煤产量约5.15亿吨,同比+2.6%,进口小幅回落,消费量同比+2.7%至5.78亿吨,供给过剩较今年或有所收窄,焦煤价格有望平稳向好。年初至11月20日,柳林4号焦煤均价1367元/吨,较去年同期同比-15.5%。我们预计2020/2021年柳林4号焦煤均价分别为1375元/吨和1500元/吨,同比-14%/+9%。

图表: 中国焦煤供需平衡表

资料来源:煤炭资源网,中金公司研究部

板块估值仍低,估值修复可期

板块估值仍低,推荐高分红龙头

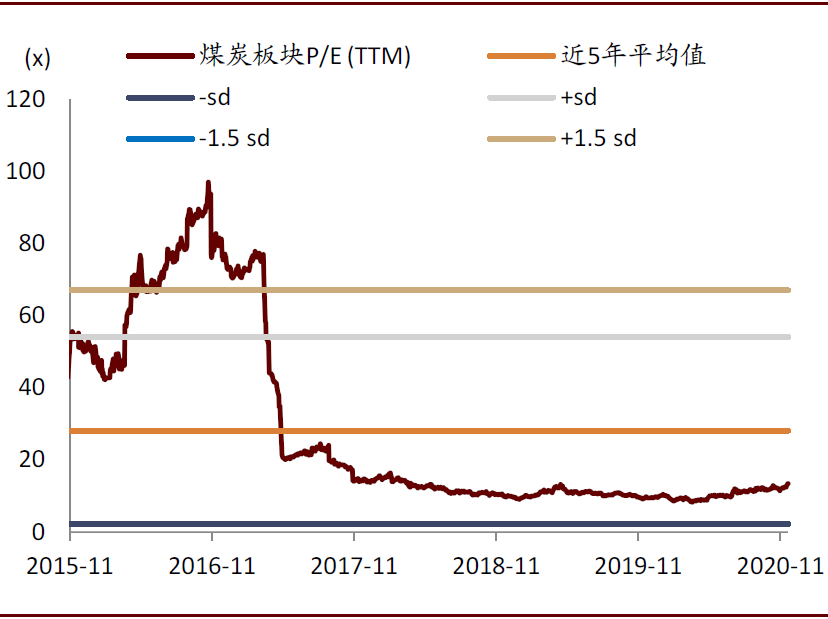

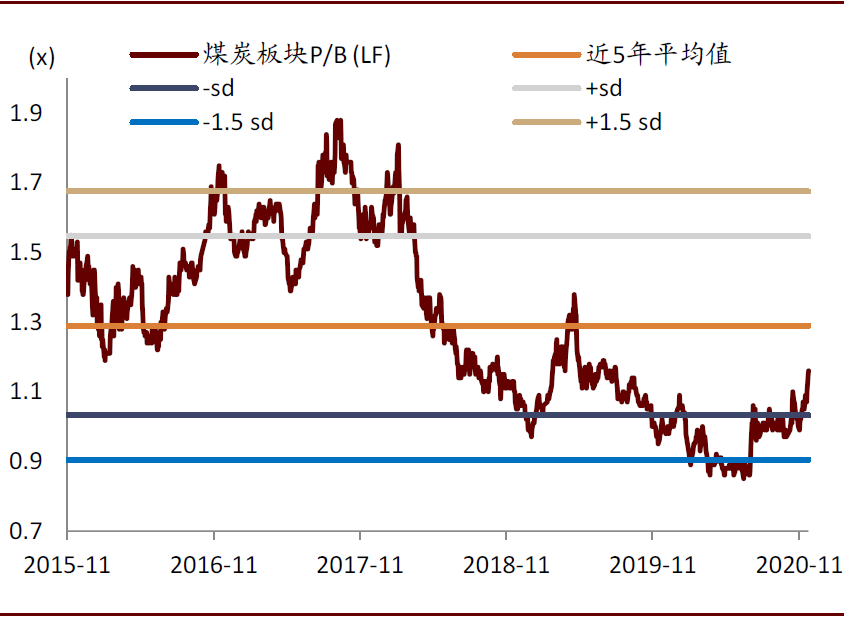

板块估值仍低,修复空间可期。11月25日煤炭板块P/E TTM为13.2x,低于过去5年均值的28.1x,P/B LF为1.14x,低于过去5年均值的1.29x。考虑到随着疫苗进展顺利,经济复苏预期加强,我们认为市场情绪的提升有望带来煤炭板块的估值修复。

图表:煤炭板块P/E

资料来源:万得资讯,中金公司研究部

图表:煤炭板块P/B

资料来源:万得资讯,中金公司研究部

煤企或降低资本开支,高分红具有吸引力。近期提出的碳中和计划或使煤炭长期需求承压,我们认为考虑到长期煤炭需求下降的预期,煤企有望降低资本开支并提高分红比例。我们认为在全球低利率的环境下,煤企现金牛特性有望凸显,较高的股息率具有吸引力。此外,考虑到煤炭行业的下行预期,部分煤企或加大清洁能源领域的投入,我们认为转型升级也有望为煤企带来新活力。(编辑:mz)