本文来自“草叔消费升级研究”

业绩简评:枫叶教育(01317)FY20收入-2.7%,调整后归母净利润-24%,部分受公共卫生事件影响

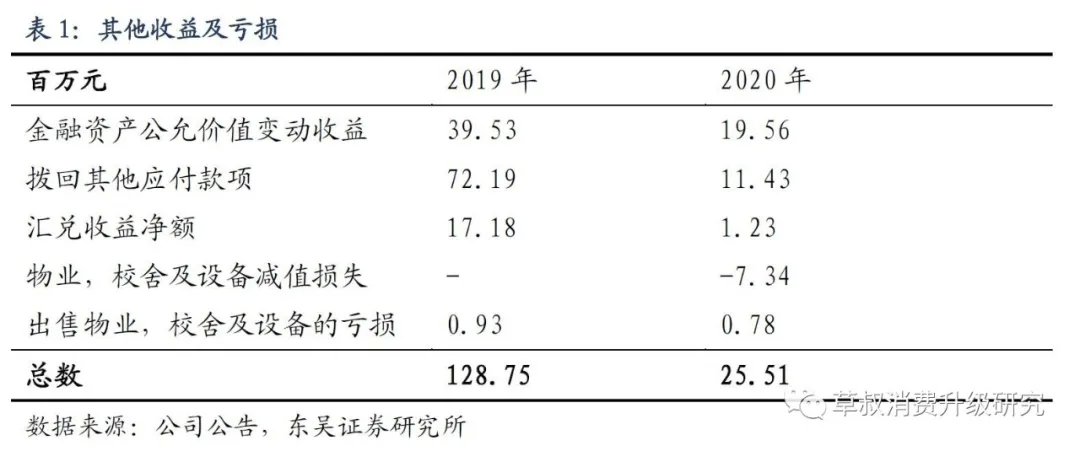

11月30日晚枫叶教育发布2020财年业绩,2020财年实现收入15.29亿元,同比-2.7%,其中学费收入13.77亿元,同比+4.4%,其他收入1.52亿元,同比-39.7%,主要因为受公共卫生事件影响,幼儿园及夏令营等其他来源的收入减少(幼儿园收入减少近3000万元,冬夏令营收入减少约5070万元)。净利润5.09亿元,同比-22.2%。净利润大幅下降主要是因为其他收益从去年的1.29亿下降到今年的2551万元。经调整净利润5.25亿元(扣除以公允价值计入损益的金融资产的股息收入,加回股份支付),同比-24.0%。

2020财年公司毛利率为46.7%,与2019财年基本持平。销售费用率为2.1%,同比下降0.1个百分点,管理费用率为14.7%,同比增长2个百分点,主要因为收购皇岦国际学校和新加坡CIS所致。

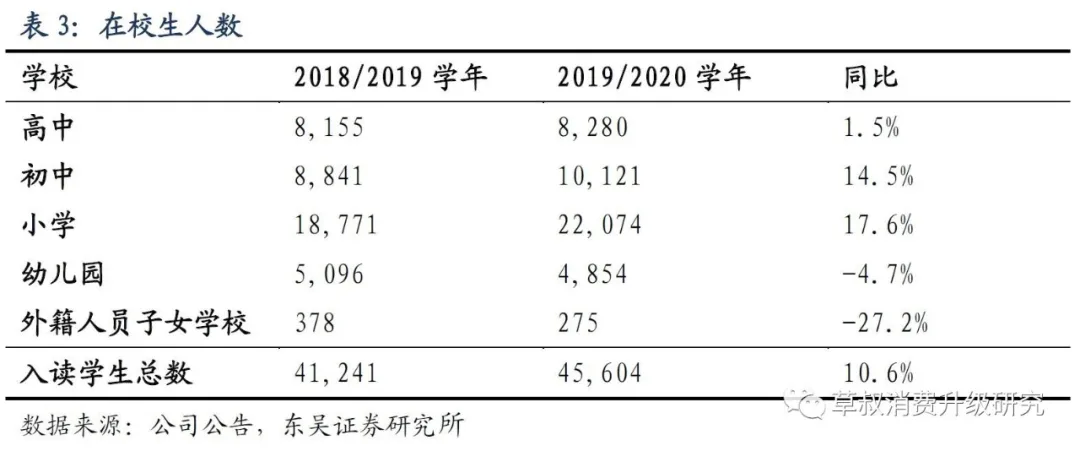

19/20学年,公司在海南,湖北和天津设立了3个枫叶教育大区。报告期内集团完成了两所高端国际学校的收购,即分别为位于新加坡的加拿大国际学校和位于马来西亚的皇岦国际学校。全球学校网络从19年8月末的95所增加至20年8月末的109所,覆盖中国22个城市,以及加拿大、新加坡、马来西亚和澳洲等海外国家。受益于海外两所学校的并表(海外入读人数19/20学年和20/21学年分别为137人和4255人),公司入读学生总数达到45604名,同比+10.6%。

重要事项:2所国际学校成功并表,新设学校持续推进

收购事项:1)公司20年1月宣布要约收购皇岦国际学校,3月份已收到皇岦全部已发行股本的97.41%,3月份实现并表。2)20年6月公告宣布收购新加坡CIS(加拿大国际学校),8月完成收购目标公司90%的股本,对价为6.34亿新元(包括2.2亿新元的债务),实现并表,剩余10%的股权将于2022年结束后完成。按照收入和入读学生人数计算,CIS是新加坡最大的营利性高端国际学校之一,为幼儿园至K12的学生提供国际文凭课程,目前有两个校区,入读学生约3500名。

新开设学校:截至20年9月末,集团在中国境内新开设6所学校,分别在内蒙古省呼和浩特市和林格尔新区的2所小学及初中,预计容纳人数1080人;山东省济南市的1所高中,辽宁省大连市的2所小学及幼儿园;湖北省襄阳的1所幼儿园。

盈利预测与投资建议

2020财年为公司下一个五年计划的开端,未来5年公司目标招收共11万名学生,实现境内外150所学校的布局。我们预测2021-23财年公司归母净利润为8.7/10.3/11.9亿元,经调整同比+73%/ 18%/ 15%,11月27日收盘价对应2021-23财年PE分别为6.7/ 5.7/ 4.9倍,维持“买入”评级。

风险提示

招生不如预期,海外公共卫生事件反复等。

(本文编辑:孙健一)