本文来自公众号“草叔消费升级研究”。

业绩简评:FY20营收+37%,调整后归母净利润+29%,卫生事件下体现强韧性

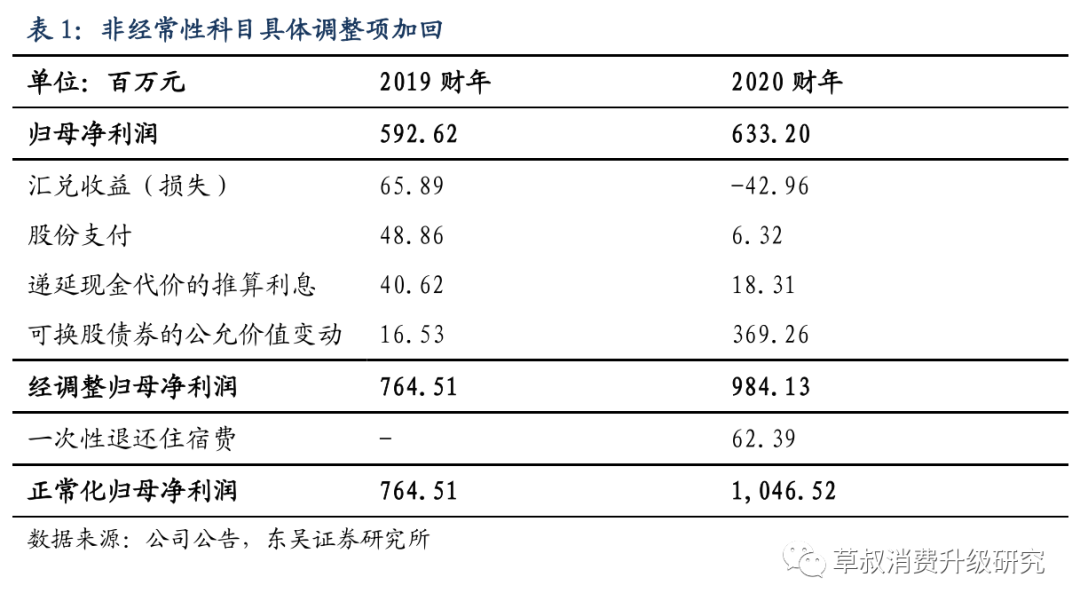

11月24日,中教控股(00839)发布2020财年年报,略超市场预期。2020年财年公司实现收入26.78亿元,同比增长37.0%,公司收入大幅增长主要受益于2019年间并表的两所学校带来的新增收入,实现归母净利润6.33亿元,可转债公允价值变动减计3.7亿元,调整后归母净利润9.84亿元,同比增长28.7%,扣除一次性住宿费退还的影响后,公司实现正常化归母净利润10.47亿元,同比增长36.9%。

经营分析:毛利率+2.4pct,经调整EBITDA+32%,国际化布局或形成共振

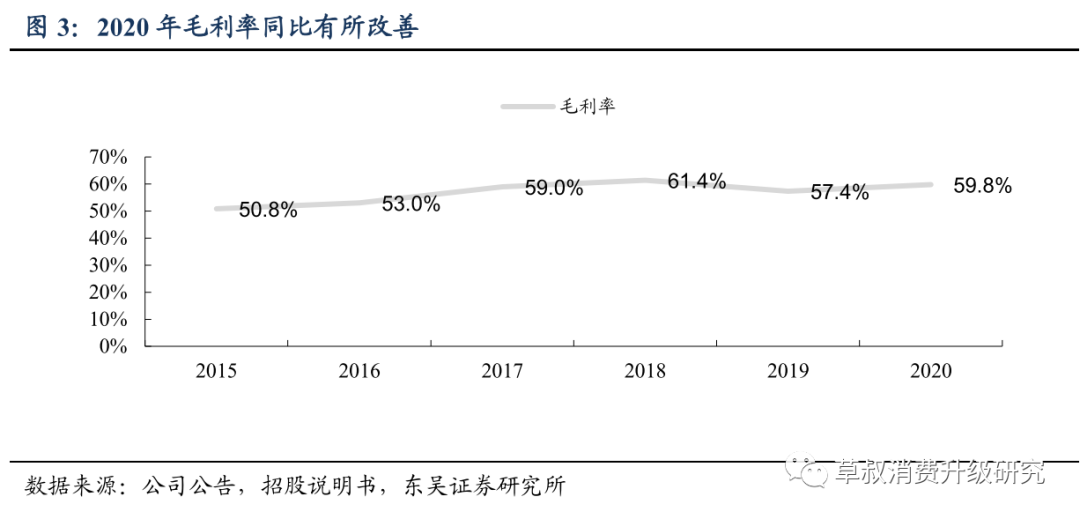

毛利率+2.4pct,经调整EBITDA+32%。2020公司实现可比基准毛利率58.6%,同比增加2.4个百分点,以可同比的学校基准比较,则增加1.2个百分点,运营持续改善。2020年公司实现EBITDA为11.44亿元,同比增长15.5%,经调整EBITDA为14.77亿元,同比增长31.7%,加回一次性退还住宿费后,正常化EBITDA为15.42亿元,同比增长37.5%。

目前公司银行现金结余为43.67亿元,银行其他借款及可换股债券为51.07亿元,仍有足够的空间满足公司的并购扩张。公司已派发中期股息0.13港币每股,计划派发末期股息0.14港币每股,全年按经调整归属于上市公司净利润计算派息率为50%。

国际化布局,或形成共振。截至2020年8月末,公司在国内江西、广东、河南、陕西、山东及重庆六个省市经营9所学校,在澳大利亚悉尼和英国伦敦各有1所学校,共拥有学生约18.02万名,同比增长5.9%。

重要事项:重要并购持续落地,独立学院转设推进迅速,新校区持续扩建

收购海口经济学院:公司于2020年9月完成了对海口经济学院和海口经济学院附属艺术学校(下称目标学校)的收购,获得目标学校60%股权,交易对价为13.56亿元,费用包含目标学校60%股权和管理合同,合同规定中教控股在2023年2月前享有目标学校100%收益。并表完成后,公司在校人数将增至23.8万人。

海口经济学院是海南省最大的民办本科高校,于2008年获教育部审批升为本科学校。现有4.4万学生,占地1425亩,建筑面积达66万平方米,主要特设专业包括艺术及影视相关等,高端课程收费较高可达10万元。在中国管理科学研究院出版的最新《中国民办大学排行榜》中,该校在教育质量方面分别在海南省及中国位列第一名和第四名。

海口经济学院附属艺术学校是一所职业学校,截至2020年8月在校学生约1500人,在该校毕业的学生可以继续在海口经济学院的普通本科和专科课程中修读。

推动三所独立学院转设:公司进一步推进旗下的三所独立学院转设为民办大学。目前重庆翻译学院和广州松田学院已经获得教育部批准。独立学院转设顺利完成后,公司将节省每年给与公立学校的管理费用,实现业绩的进一步提升。

新校区建设:广东白云学院新校区第一期可容纳8000名学生,已于2019年9月投入使用,新校区第二期建设预计2021年夏季完工,可容纳学生18000名;此外,公司也已与肇庆政府签订协议,建设可容纳3万人的广州松田学院新校区。

盈利预测与投资建议

外延扩张方面,公司有较为充足的储备学校项目库,有较为充沛的现金支撑其并购拓张,有丰富的并购整合管理经验保证收购业务的顺利进行。内生增长方面,公司积极推进旗下独立学院转设,加强旗下学院的集中化管理,经营效率和业绩有望进一步提升。

我们预测2021-23财年公司归母净利润为12.09/15.18/17.99亿元,同比增速为90.9%/ 25.6%/ 18.5%,25日收盘价对应PE分别为23/ 18/ 15倍,维持“买入”评级。

风险提示

招生不如预期,并购推进不如预期等(编辑:mz)