本文来自微信公众号“中金点睛”,文中观点不代表智通财经观点。

11月份以来,布伦特原油价格从39美元/桶大幅上涨至48美元/桶,一方面疫苗积极进展推升市场风险偏好,另一方面,冷冬预期下,冬季取暖需求可能超预期。从NOAA公布的美国平均取暖日指数看,11月份HDD要比去年和前年同期分别高5%和8%。在市场情绪和需求旺季的双重推升下,油价反弹接近今年3月欧美卫生事件爆发前的水平。市场投资者开始关注石油供应曲线弹性,全球石油生产边际成本将如何移动,会不会成为油价上涨的天花板。

今年卫生事件冲击下,上游企业资本支出复苏受阻

2016年油价上一轮见底,上游企业开始积极恢复资本支出计划。但2020年全球卫生事件冲击,尤其是欧美消费大幅下滑,二、三季度能源企业资本支出再次下滑,并创历史新低。从2014-2016年上一轮油价涨跌看,资本支出下降,对上游生产影响最大的是成本固化,供应曲线的价格弹性下降,2017年以后北美页岩油生产成本曲线就出现类似的情形。我们预计,上游企业资本支出复苏受阻,可能会导致未来供应曲线左移。

非OPEC成本曲线固化,边际成本抬升

从历史数据看,页岩油主产区出现库存井替代新井以完成增产,而WTI原油上涨至45美元/桶是重要的阈值。在保证经济性和新井单产前提下,我们预计当前存量7588口库存井可以在未来一到两年内实现100万桶/天左右的线性增产。

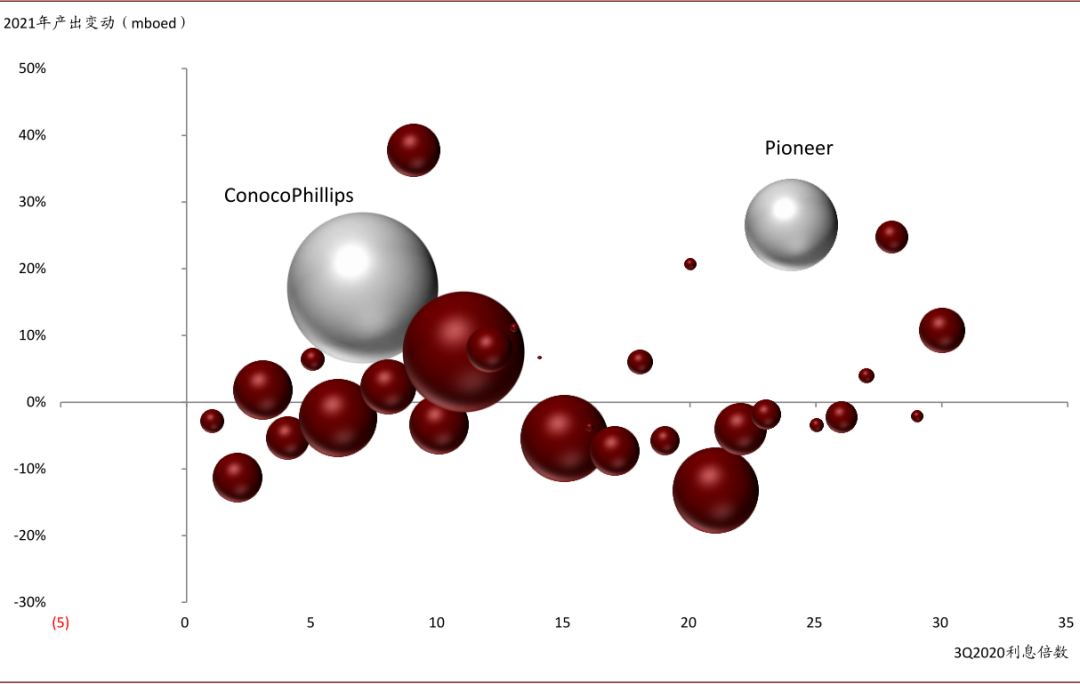

从企业微观层面看,我们梳理了三十家北美油气公司生产经营情况,三季度样本企业的净利润率整体有所改善,但今年大部分时间仍在负区间。一方面,企业资本开支复苏可能仍需时日,但另一方面,企业产出计划和个体间的债务轻重有所不同,而且以短期债务的影响最为显著。因此,以样本企业为例,我们预计未来一年平均增产3.5%,与产区产量拟合预测一致。

图表: 企业净利润率不是排产的重要影响因子

资料来源:彭博资讯、中金公司研究部

图表: 长期债务压力对企业产量的影响有限

资料来源:彭博资讯、中金公司研究部

图表: 短期债务压力是油企排产的重要影响因子

资料来源:彭博资讯、中金公司研究部

OPEC剩余产能有限,仍受制于外部约束

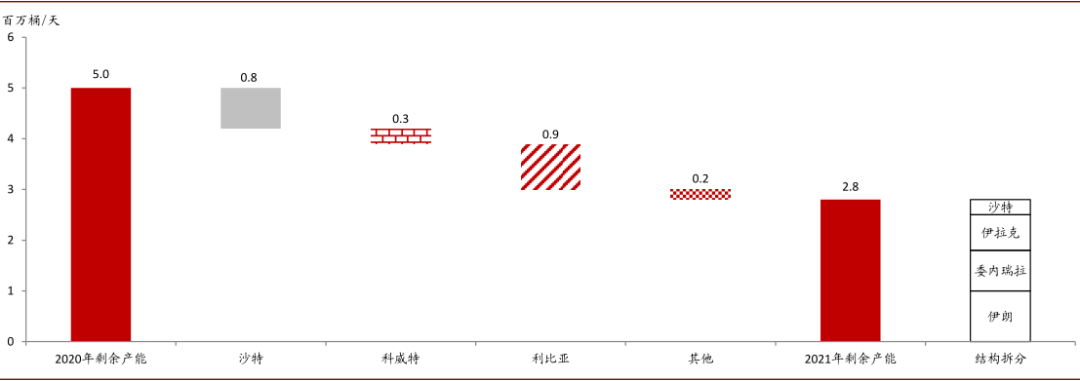

我们预计,截至2021年底OPEC有效剩余产能有280万桶/天,其中250万桶/天来自伊朗和委内瑞拉制裁以及OPEC对伊拉克补偿式减产的约束。因此,对未来一年看,OPEC减产协议持续有效的情况下,供应增产主要来自利比亚和沙特增产,而更长期看的话,OPEC有效剩余产能则取决于补偿式减产约束和伊朗、委内瑞拉制裁的有效性。

图表: OPEC剩余产能拆分

资料来源:彭博资讯、IEA、中金公司研究部

图表: OPEC已经开始增产

资料来源:彭博资讯、IEA、中金公司研究部

图表: 利比亚是OPEC增产的主要贡献者

资料来源:彭博资讯、IEA、中金公司研究部

长期看,全球需求恢复增长,低成本产能捉襟见肘

我们在2021年大宗商品展望中提到,未来一年需求得益于卫生事件后的经济修复,是过剩逐步出清的过程。但考虑长周期因素,更长远来看,如果全球需求在卫生事件后能够回到正常增长区间,资本支出对供应曲线的影响又相对滞后,石油市场长期供需错配的结构性机会可能并不遥远。以当前供应弹性看,我们预计,市场供需平衡从当前过剩转向结构性短缺可能需要两到三年的需求增长。

(编辑:李国坚)