本文来自微信公众号“ 半导体风向标”,作者为方正证券分析师陈杭 。

核心观点

事件:截至2020年2月28日,小米10系列已第5次开发购买,仅15天时间,现货+全款预售已接近10万台。2020年2月13日,小米(01810)召开2020年第一场线上发布会,正式发布支持Wi-Fi6的小米10系列手机,及部分配件产品。据发布会,小米10全系配备骁龙865 + LPDDR5 + UFS 3.0+ WiFi 6+ 1亿像素8k电影相机,最低售价3999人民币,最高售价4699 元。

小米的长逻辑是否变化?料销售净利率远低于5%。我们曾提出小米集团长期增长的三个关键要素:(1)低毛利率、极致性价比;(2)高营运效率;(3)强进化力。

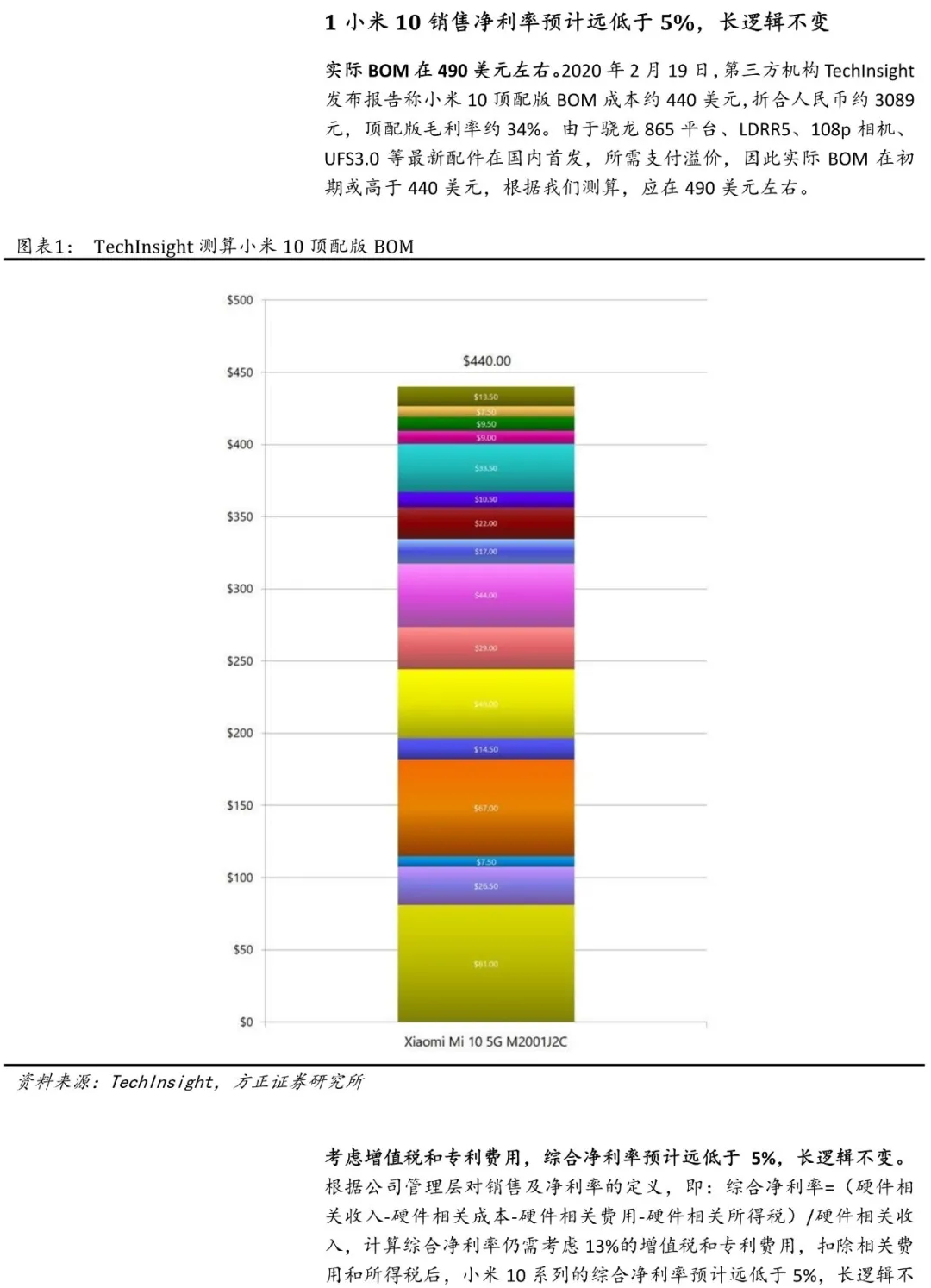

小米10发布后,我们测算该产品BOM约490美元,扣除相关费用和所得税后,销售净利率远低于5%,小米在迈向高端的同时,仍然坚持厚道定价,恪守5%综合净利润的原则,追求公司长期价值,长期逻辑不变。

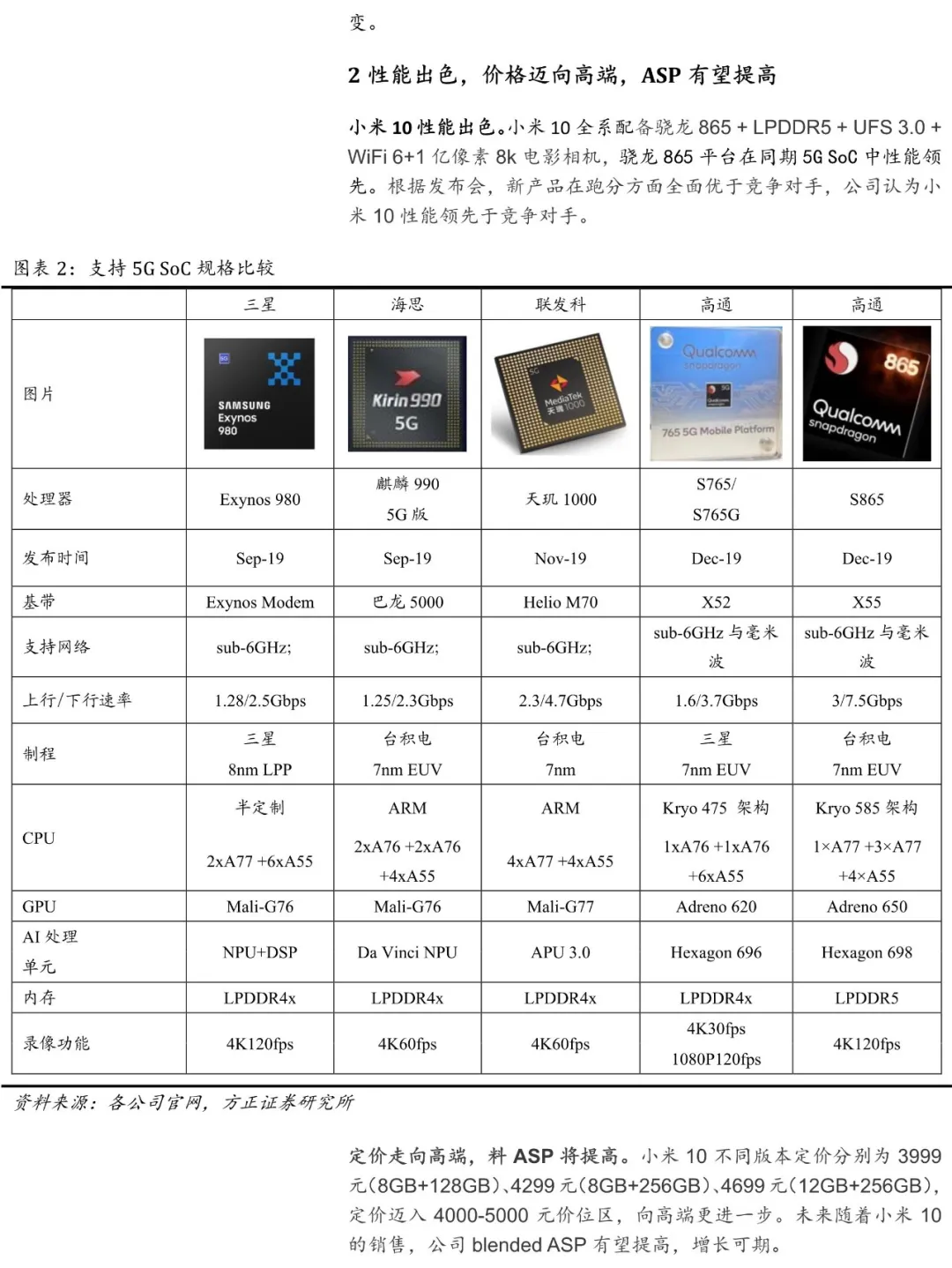

性能出色,价格迈向高端,ASP有望提高。我们曾提出“Wi-Fi6通信质量、传输效率、能耗表现、多设备容纳等方面相对wifi5得到提升”,小米10全系配备骁龙865 + LPDDR5 + UFS 3.0 +WiFi 6+1 亿像素8k电影相机,根据发布会,新产品在跑分方面全面优于竞争对手,性能出色,定价也走向高端,未来公司blended ASP 有望提高,增长可期。

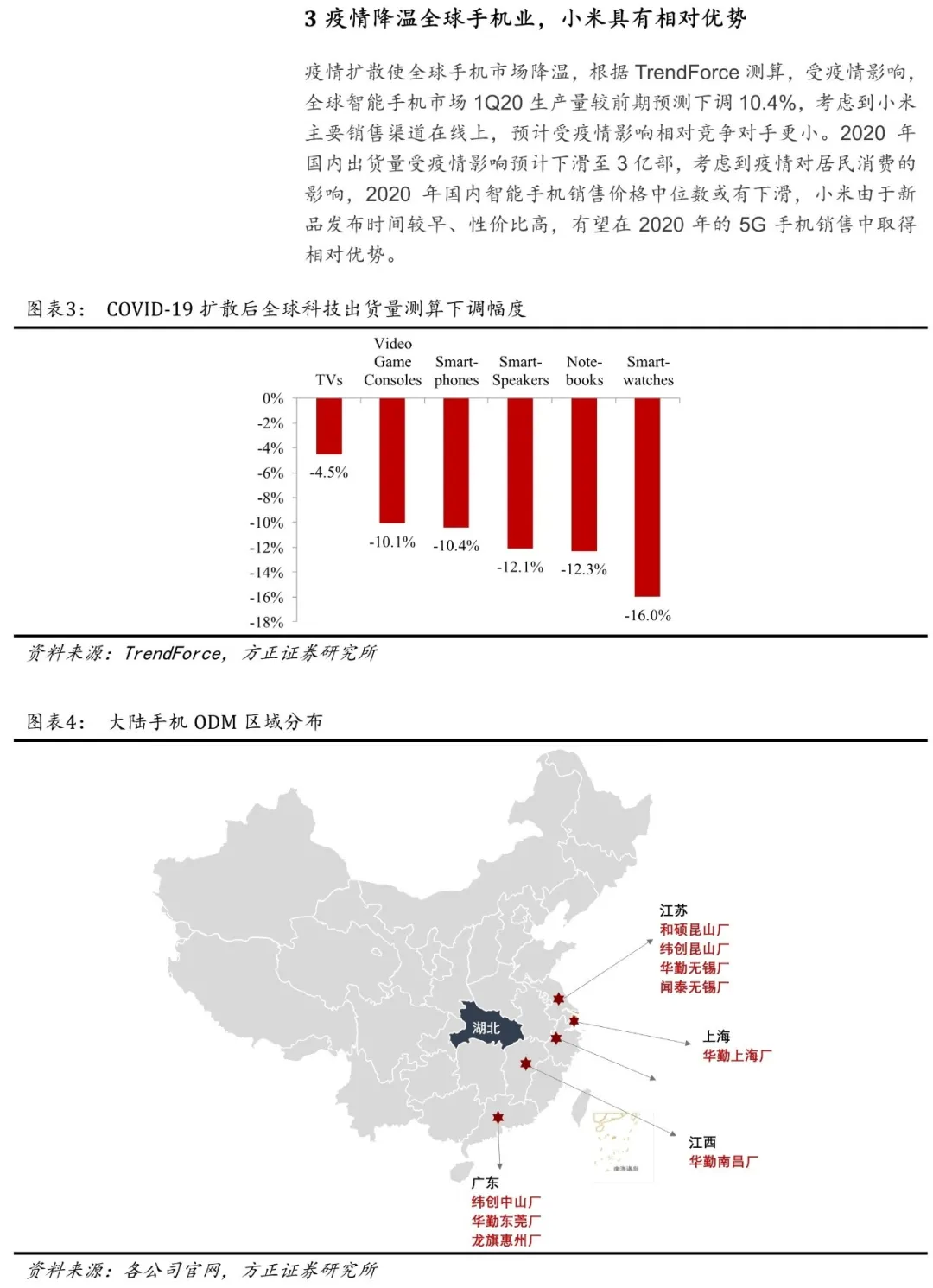

公共卫生事件影响多大?小米因线上销售、性价比高具相对优势。公共卫生事件扩散使全球手机市场降温,根据TrendForce测算,受公共卫生事件影响,全球智能手机市场1Q20生产量较前期预测下调10.4%,考虑到小米主要销售渠道在线上,预计受公共卫生事件影响相对竞争对手更小。

2020年国内出货量受公共卫生事件影响预计下滑至3亿部,考虑到公共卫生事件对居民消费的影响,2020年国内智能手机销售价格中位数或有下滑,小米由于新品发布时间较早、性价比高,有望在2020 年的5G 手机销售中取得相对优势。

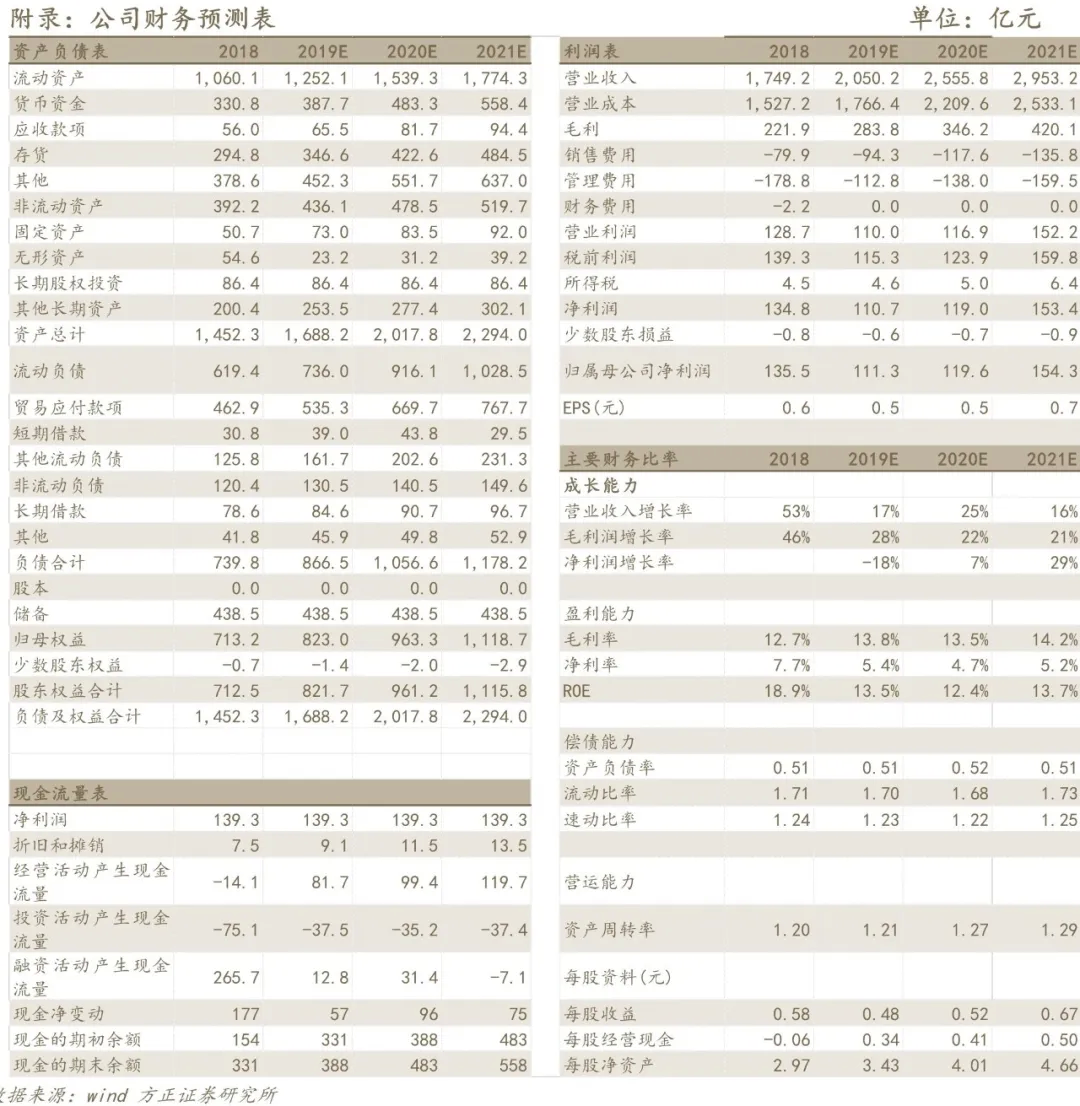

投资建议:我们长期看好小米集团的公司文化、产品竞争力和业绩成长。我们预计公司19-21年实现收入2,050/2,556/2,953亿人民币,净利润115/124/160亿人民币,对应当前市值的PE 为26.2、24.3、18.9 倍,维持“强烈推荐”评级。

风险提示

公共卫生事件或对1H20 业绩产生影响;行业竞争加剧;中美贸易摩擦加剧。

风险提示

公共卫生事件或对1H20 业绩产生影响;行业竞争加剧;中美贸易摩擦加剧。(编辑:肖顺兰)