本文来自微信公众号“量化简财”,文中观点不代表智通财经观点。

和铂医药-B (02142),申购截止时2020年12月3日,下面通过对公司基本面分析、招股价、行业、保荐人、市盈率等综合分析,给大家提供本期港股打新的操作建议,仅供参考。

01和铂医药-B 一只小而美的生物B

1招股信息

股票名称:和铂医药-B

招股日期:11月30日-12月3日招股

发行股份:发行1.38亿股,其中90%为配售,10%为公开发售。

发售价:11.7元-12.92元

每手股数:100股

所属行业:医药保健

发行市值:89.8~99.2亿港币

发行市盈率:亏损

入场费:13030.19港元

暗盘交易:2020年12月9日

上市日期:2020年12月10日

保荐人:摩根士丹利、美国银行及中信证券

绿鞋:有

基石:9名重磅基石投资者,合共认购约9,200万美元等值股份,占比约46.8%。其中包括贝莱德基金(BlackRock基金),HBM Healthcare,高瓴资本(Hillhouse Capital),Hudson Bay Capital ,八方资本(Octagon Investments),安澜资本(Anlan Fund),君联资本(Legend Capital),奥博资本基金(Orbimed),知著资本(3W)。

2新股简介

和铂医药是一家临床阶段的生物制药公司,从事研究及开发免疫与肿瘤疾病领域的差异化抗体疗法。目前,公司核心产品管线共计10项,4项进入临床阶段。旗下3款值得注意的核心产品:

1、核心产品巴托利单抗(HBM9161)是一种新型全人源单克隆抗体,其选择性地结合及抑制新生儿晶体片段受体(FcRn)。FcRn在防止IgG抗体降解中扮演关键角色。高水平的致病性IgG抗体会诱发多类自身免疫性疾病。巴托利单抗是中国开发的第一款FcRn抑制剂,有潜力成为多类自身免疫疾病突破性疗法。为用于治疗多种自身免疫性疾病的潜在同类首创或同类最佳的抗FcRn抗体,目前处于临床II/III期,预计2022年递交上市申请。

2、核心产品特那西普(HBM9036)是治疗中重度干眼病(DED)的首个及最先进生物疗法。此疗法作用机制是抑制会导致眼睛发炎的肿瘤坏死因子(TNF)-α。2020年6月,特那西普获国家药监局全面背书,可进行三期注册试验设计及策略,并于2020年8月展开该试验,预计2022年递交上市申请。

3、和铂抗体平台:和铂医药依托的是其行业领先、独一无二的抗体技术平台。和铂医药的三大抗体平台:H2L2平台、HCAb平台及HBICETM平台,共同构建了公司在发现新一代全人源抗体疗法方面的领先技术解决方案。

HCAb平台,是新一代全人源重链抗体转基因小鼠发现平台,产生的抗体仅含有两条重链,可以独立成药,也是双特异性抗体或多特异性抗体构建元件。未来有望应用在双抗、CAR-T、诊断、局部应用、偶联物载体等方面。HBICETM为公司基于免疫细胞衔接器概念自主研发的双抗平台,专注于生成特定双抗,在肿瘤免疫治疗领域有着广阔的空间。H2L2平台能够利用第二代H2L2转基因小鼠产生全人源可变区的经典性抗体,高效产生免疫原性风险低的新型抗体。

3一手中签率预测

和铂医药:公开发售0.138亿股,每手100股,公开总发行手数:13800万手,甲组乙组各6900手。

和铂医药 初步预计申购人数会在5~15万左右,超购预计100倍+,启动回拨50%,一手中签率10%~30%左右,申购60手+稳中1手

后续根据超购倍数,动态调整一手中签率。

4综合点评及估值分析

1、早期投资估值:

2020年7月9日,公司完成上市前最后一轮融资1.028亿美元C轮融资,由Hudson Bay Capital领投,OrbiMed(奥博资本)、碧桂园创投等参与,C轮公司估值约7.8亿美元(约60亿港元),此次招股区间89.8~99.2亿港币港币,按招股中位数94亿计算,4个月估值涨幅56%。

2、核心产品估值:

1、核心产品巴托利单抗(HBM9161):是中国进程最快的抗FcRn抗体,较竞争对手开发领先至少3年以上。如果能够顺利获批,将有望成为大中华地区首个自身免疫性疾病界的广谱药。参考同样治疗自身免疫性疾病的全球药王修美乐,仅有3项适应症获批就能够带来上千亿的市场规模,估值潜力比较大,未来巴托利单抗(HBM9161)将会成为公司业绩增长的核心驱动力。

2、特那西普(HBM9036):是中国干眼领域首个全球创新的生物药,竞争压力小但市场空间较大,目前已经处于临床III期阶段,有望在上市后带动公司业绩。针对中重度干眼病治疗,中国仅获批一款抗炎药物——兴齐眼药(300573.SZ,目前市值91亿人民币) -环孢素滴眼液。在研产品中,和铂医药的特那西普(HBM9036)在2020年8月披露处于临床III期试验并在大中华地区针对干眼正开展注册临床研究,处于研发进度中第一梯队。兴齐眼药,靠一款环孢素滴眼液,撑起了,91亿的估值。

3、和铂抗体平台:对于技术平台而言,和铂医药依托的是其行业领先、独一无二的抗体技术平台,和铂医药的三大抗体平台:H2L2平台、HCAb平台及HBICETM平台,共同构建了公司在发现新一代全人源抗体疗法方面的领先技术解决方案。目前,和铂抗体平台已经获得45个行业以及学术伙伴的高度认可,其中包括礼来(Lily)、AbbVie,华兰生物、正大天晴、科伦药业等知名制药企业。

4、优秀的管理团队:

公司的执行董事、首席执行官及董事长王劲松博士是中国药科大学分子药理学博士,在哈佛医学院公共卫生学院Laurie Glimcher博士的实验室完成分子免疫学研究学位。他曾任赛诺菲中国研发中心总裁及亚太区转化医学负责人、百时美施贵宝免疫学临床发现总监、惠氏转化医学副总监以及哈佛医学院主治医师及临床研究员。

科学委员会还拥有Frank Grosveld博士、Robert Kamen博士、Kenneth Murphy医学博士、Robert Kramer博士、Peter Moesta博士、Jon Wigginton医学博士、田志刚院士等国内外知名科学家,都是学术界工业界极具影响力的重量级人物。

相对于新药,这些博士才是最值钱的。

结论:对于和铂医药-B,结合3大核心产品 巴托利单抗(中国进程最快的抗FcRn抗体,较竞争对手开发领先至少3年以上,)+特那西普(干眼研发第一梯队,有望下一个环孢素滴眼液)+和铂抗体小鼠平台(全球先进、独一无二的抗体技术平台)+王劲松博士+若干知名博士,基于和铂医药-B合理估值 120亿港币~135亿港币,较目前发行市值中位数94亿,有一定水位。

5申购策略&申购计划

和铂医药 甲组策略:预计一手中签率10%~30%,申购60手(融资成本在650元左右)+稳中1手吧,中签一手13030元,打和点5%左右。

本人计划:30%的账户大甲申购,5个辉立白嫖、5个富昌白嫖

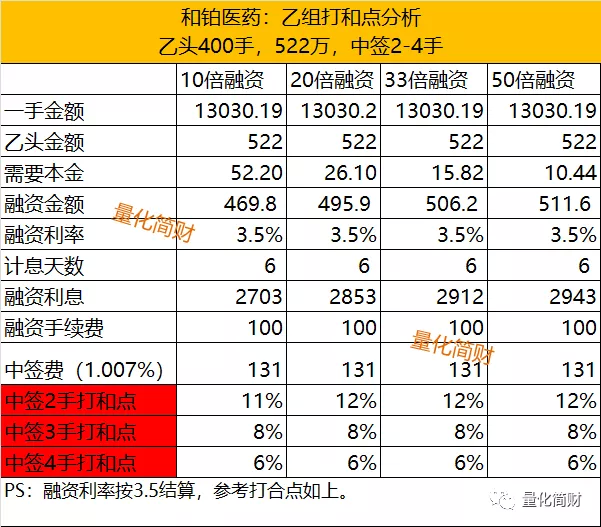

和铂医药 乙组策略:乙头预计中签2-4手,打和点在6%~8%,6天计息,打和点比较相对比较低。

本人计划:上1个乙组(如果有20倍以上券商)

(编辑:李国坚)