本文源自 微信公众号“崔东树”。

2020年中国车市呈现V型反转态势,2021年的车市将承接2020年的持续回暖态势,增长势头较强。从1-10月乘联会产销数据走势预测,2020年乘用车批发零售增速都在-7%左右。考虑到2021年的不确定因素仍较大,因此对2021年走势持乐观偏谨慎的态度。乘联会厂家预测团队的11月预测判断是2021年乘用车批发增速9%,零售增速7%。我个人也是完全赞成这个预测的。

一、2020年市场特征

1、卫生事件后V型反转特征确认

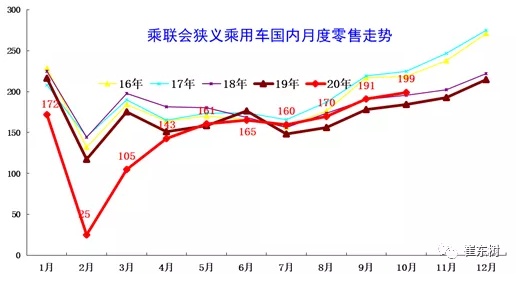

全国车市在卫生事件后初现V型反转态势。

考虑到卫生事件爆发前的1月零售同比增速-20%,2月增速-80%,3月增速-40%,4月全月零售同比增速回升到-5.6%,这是过去20个月的增速次高点,这是很好的市场回暖表现。4月零售增速已经基本确定了中国车市的V型反转态势。随后车市就基本延续18年的走势规律波动。

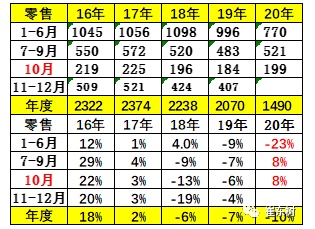

20年1-10月的全国乘用车市场累计零售1492.0万辆,累计零售同比下降10.2%,今年累计净销量同比减少169万辆,约占去年零售总量8个百分点。随着11月和12月的强势走强,实际的零售增速会好于目前判断的-7%的增速。

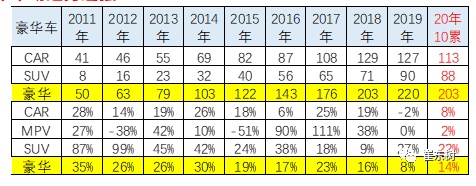

2、豪华车市场走势超强

过去几年豪华车持续高增长,今年也没有遭受卫生事件的严重影响。从2010年以来,豪华车的增长速度一直保持在远高于行业平均增速的良好状态。

今年的豪华车表现又达到一个超高速增长,5月后增速保持在30%左右,基本没有受到卫生事件的严重影响,而且豪华轿车与SUV全面实现了较强增长的态势。

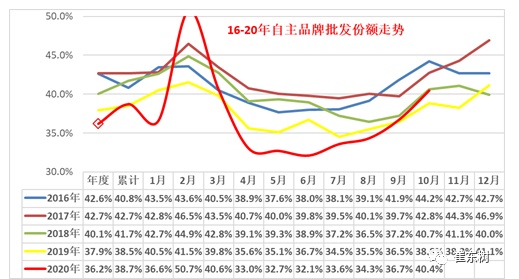

3、自主品牌艰难回暖

2020年10月份自主品牌份额40.4%,较前几年的份额下降较大,份额重归谷底,稍好于19年水平。自18年10月以来,连续20个月的自主品牌份额都同比下降较大。19年的全年份额下降速度仍然较大。20年的卫生事件下的自主品牌份额2-3月回升。随后下降较大。

4月开始的救市政策出台,行业利好。自主4-6月开始剧烈下滑,原因是合资和豪华的恢复较快。9-10月的自主较强也是有新能源的贡献较大。

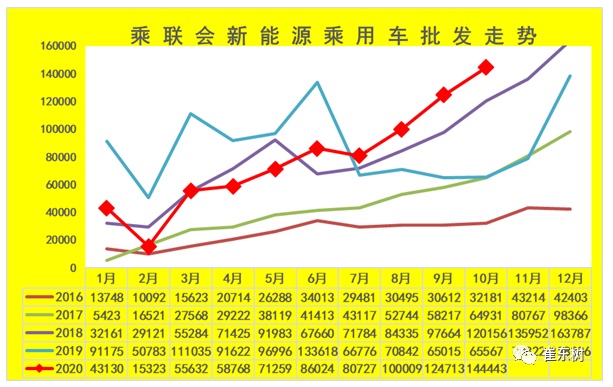

4、新能源车强势反弹

10月新能源乘用车批发销量突破14.4万辆,同比增长119.8%,环比9月增长15.9%。历年新能源车的走势在年初相对低迷逐步拉升,由于今年新能源车补贴政策相对延续,因此大家对年初的销量并没有太大期待,没有形成像19年一样的抢跑效应。3-10月持续走强,走势超越行业预期。

5、出口市场超预期走强

今年卫生事件之后,中国各项产品出口市场表现特别强,为海外抗疫工作作出巨大的贡献,汽车出口增速强于国内需求。由于中国产业链的韧性很强,所以从7月份之后,让我们的汽车出口就得到良好的恢复走势特征。1-10月的乘用车出口达到了61万台的规模,同比增长16%;商用车出口也达到了21万台的规模,同比增长26%。两者表现都是超强的水平。应该说月度表现是一个很良好的一个态势。

二、增长动力分析

1、卫生事件后经济稳增长政策效果好

在卫生事件爆发之后,国家采取了强力的防护卫生事件和稳增长两手抓的政策,快速推动了快速复产复工,使各行各业得到良好的一个增长。

这推动了整个汽车行业有一个良好的外部的需求环境基础,尤其在卫生事件之下对网上需购物的需求增长,所以对卡车的拉动也是特别强大,因此推动了中重卡为代表的车型的迅速的爆发式的增长。在卫生事件中,受益于网上购物的便捷,百姓的消费商没有受到太大影响,这也拉动了卡车类市场的一个超强增长的态势。

2、促销费政策结构性发力

卫生事件出现后,国家和各地都采取了强大的促消费的政策,尤其是从各地政府的促销费政策来看,应该说是全面发力的,很多地方都政府都从鼓励换购、发放消费券等支持,以及限购城市购车指标增量等诸多的政策支持,推动了复产复工和汽车线下消费的快速的回暖,有效拉动了车市增长。

各地促消费政策相对来说还是很强的,国家促消费政策在今年主要着力于卡车市场的这个报备更新的一个拉动啊,叠加这个卫生事件下的需求的对卡车的对卡车的拉动,所以形成卡车市场爆发式增长。而乘车中的1.6升以下购置税减半政策并未推出,导致小排量自主艰难。

3、卫生事件后个性化出行需求增强

卫生事件推动私车出行,导致首购、换购和增购需求均有一定的释放。

据调查没拥有私家车的消费者,他们强烈认为在卫生事件发生后,自己驾车出行能有效减少感染的概率,满足家人共同出行和灵活用车的需求。首购族对购车需求有一定程度增加,约三分之二的无车族有意向在未来半年购车,其中住在受灾相对严重的区域、80后及已婚消费者的购车意愿更为强烈。同时公共交通较为发达的一线城市中,民众由于担忧公共交通的不安全性,也更多倾向于购买私家车。这也推动前期期望共享用车和公共交通出行人群加速私车购买,推动车市增长。

而有车家庭的出行也是有增添车辆出行的考虑,实现全家人的安全出行。

4、供应链韧性很强

全球化程度很高的中国汽车产业也将面临卫生事件的考验,在二季度欧美卫生事件蔓延下,欧美汽车整车和零部件工厂大部分停工停产,这对国内的乘用车产业带来巨大风险,好在国内企业从2月份开始加大进口汽车零部件的采购量,同时也在追踪海外供应商的最新生产情况,基本平稳度过6月的供应链断链风险期。

虽然欧美与国内人员往来长时间暂停,但供应链良好,确保了豪华车等的超高速增长。

5、卫生事件与政策推动卡车市场超强增长

拉动卡车市场报复性增长的原因分析是多元的:首先是公路运输的需求增长,其次是国三淘汰车的影响,第三是治超的车辆单车运力下降,带动需求增长。第四是地方发债刺激基建。

随着电商物流的快速发展,公路运势的优势很强。公路运输优势是:1、1000公里内时效快:比如短距离跨省托运,上午走下午到。2、公路可以更方便的运输冷鲜货物,冷链运势效果突出。3、点对点运输,可以送到最终目的地(不管是海运还是铁路运输,都需要货车再去运送到点,成本倍增)。4、公路运势成本低,对包装的要求低。5、交接货物简单,手续简单,市场公开化。6、电商物流的货品负责,很多易碎、不容易装卸的货物,这些适合公路,一点装、一点卸,不易损坏。而铁路则损坏可能性非常高,野蛮装卸很普遍。

国三淘汰政策构成了商用车市场大幅增长的重要动力。按照蓝天保卫战要求,2020年底前,京津冀及周边地区、汾渭平原淘汰国三及以下排放标准营运中型和重型柴油货车100万辆以上。预计重点区域国三及以下中重型柴油货车在2020年仍有44万辆中重卡淘汰需求。

此外,治超加严也持续促进商用车市场释放增量。中重卡方面,随着按轴收费政策的实施,将导致高速运输的8×4及6×2载货车超载难以上高速,单车运力下滑,预计带来购车运力补充。轻卡方面,“大吨小标”治理之后,重载型蓝牌轻卡需求大幅下滑,而替代的标载车型运力下降约54%,运力补充带动城市物流轻卡需求增长。新的高速公路收费标准促进高速通行轻卡向大吨位发展,利好大轻卡和中卡市场,预计拉动轻卡新增需求。

三、2021年有诸多利好因素

1、低基数的贡献巨大

根据乘联会零售数据,20年1-6月零售减少226万台,这也是卫生事件等因素的充分影响。而2021年剔除卫生事件因素的的增量至少弥补2020年的损失。低基数的促进对上半年车市促进将是很好的,同样是上半年226万台,2010年是下滑23%,而2021年就是低基数的增长29%。因此2021年的上半年增长会令人质疑年度预测的保守问题。

2、春节较晚带来超强需求释放

2021年是大年,历年春节因素都是影响年度销量的重要核心影响因素。2020年的春节在1月25号,因此2020年是销量最差的一个时间点,节前时间相对较短,导致一月份的销量偏低,二月份节后的销量下滑80%。而2021年的春节在2月12号会导致春节之前的销量呈现一个超高速增长的一个状态,尤其是1月25号之后的10天仍是最火爆的时间,,1-2月份的春节之前的销量,比2020年销量增长应该达到60%以上的超高速增长应该很明显。

3、消费持续走强的动力仍在延续

从历次促进汽车消费的措施的实施效果来看,车市增速在进入增长期后的两年之内都保持一个相对较强的增长态势。

例如2019年和2010年的一个超高速增长,2015年到2017年的一个超高速增长,这一方面是政策的推进,另一方面是市场自身需求的一个逐步释放,同时也是部分准备不足的产能的逐步释放。

2020年的车市产能实际上还是受到一定的影响,尤其部分合资企业的产销仍然没有达到一个超高的水平,受到了一定的供给和产能的约束,在2021年,受约束的产能的释放应该进一步的推动车市增长。所以2021年的销量应该说在卫生事件之后仍有一个惯性上冲的过程。

4、海外市场的需求逐步恢复

今年的卫生事件呈现国内快速企稳,而海外出席卫生事件蔓延的特征。海外卫生事件蔓延在明年上半年应该逐步的消退,与此同时受抑制着国外的购车需求,也会逐步的恢复增长的态势。

近11月15日,东盟十国以及中国、日本、韩国、澳大利亚、新西兰共15个国家,正式签署区域全面经济伙伴关系协定(RCEP),。,在东南亚市场,借助这个协议的利好,我们的车企有很好的海外扩张的机会,能够实现零部件的降低成本配套进入东南亚市场,实现在海外市场更大的市场份额的占有。

预计明年我们的汽车出口将有一个良好的增长态势,这对2021年的车市增长有很好的一个贡献。尤其是随着自主品牌的增量,海外市场的增长也会逐步的体现效果。

5、新能源的增长注入合资动力

2020年,中国新能源车市场呈现高速增长的态势,全年新能源乘用车车销量突破115万台,预计稍高于2019年的销量。在2020年以特斯拉、内资车企和新势力为主的这种增量格局之下,合资企业实际被边缘化。

而2021年合资企业的新能源车将逐步进入发力期。在2021年的双积分政策压力越来越大,合资企业也必须凭借着新品要重新在国内市场占据合理的份额来满足双积分的要求,并实现转型新能源的新形势下的一个市场份额稳定。

四、2021年市场的增长压力

1、债务压力持续攀升到高位

社会融资总量余额增速是决定中国经济走势的重要领先指标,在08年之后,中国经济曾经出现过3轮经济复苏,在每一轮复苏之初都会出现过社融增速的回升。2020年这一次也不例外,在3月份开始社融增速开始回升。由于20年的社融增速超过13%,而预计GDP名义增速仅为2%,这意味着融资增速超过经济名义增速10%。政府、居民和企业三大主体均在加杠杆。下半年无论是居民部门的短贷和中长贷,还是企业部门的中长期贷款,均强势增长。

今年这新一轮加杠杆不利于2021年的消费环境宽松。2021年的信贷收缩后的压力会很大的,对车市的消费也会带来持续的不利影响。

2、各地车市促销费政策弱化

2020年卫生事件之下的促销费政策力度很强,国家出台鼓励消费和推动国三淘汰等组合促销,推动车市增长。同时中央推动各地调整优化限购措施,增加号牌指标投放。北京、上海、杭州等都有一些对应措施,而广东促销费力度很强。各地政府也出台组合措施推动以旧换新等政策,但这些政策基本都是2020年到期。

未来工信部将鼓励地方出台更多“真金白银”的优惠政策,并联合相关部门编制汽车下乡活动计划,进一步推动农村汽车消费升级。商务部推动畅通新车、二手车、报废汽车、汽车进出口等内外循环,加快修订《二手车流通管理办法》,落实全面取消二手车限迁政策,进一步活跃二手车市场。

但未来的地方政府的真金白银的促销费支持政策应该是很难持续出台了,车市消费回归自身动力的推动。下半年的高基数压力将在2021年体现。

3、商用车的持续超强增长难以为继

在卫生事件冲击之下,20年的财政预算赤字率达到3.5%,而包含了地方政府专项债、特别国债之后的广义财政赤字率高达8.2%,广义财政赤字总额高达8.5万亿,比19年几乎增长了1倍。这也对挖掘机和卡车等市场需求带来拉动效果。

2021年经济恢复正常之后,积极财政政策或难进一步加码,这对卡车市场有一定的压力。治超和国三淘汰带来的增量效果也会明显弱化,因此卡车市场面临一定的回调压力。

4、外部经贸环境仍有不确定

卫生事件下的国际矛盾暂时相对平静,但当今国际关系已经发生实质性转变,无论谁就任美国总统,国际关系对抗的大方向不会改变。拜登对华的政策或许会有微调,但是离不开特朗普政府制订的大方针。在贸易方面的对立态势暂时也无法转变。而卫生事件后的供应链多元化布局等也值得观致。

5、年轻人购车能力持续走弱

过去的40年,中国经济发展主要受益于人口红利、城镇化和全球化等三大动力,这其实都是人口数量上的红利。展望未来,人口红利在购车端体现的下行压力特别大,叠加高房价的深刻危害,年轻人购车下降。未来中国经济将迎来人才红利、城市化以及深化改革开放等三大新动力的支撑,而这些全部都是质量上的红利,劳动力的受教育程度越来越高、研发创新投入增加;人口继续从农村和乡镇向城市转移,内需和消费大市场进一步繁荣;这对推动新能源车增长是有贡献的。

五、2021年持乐观谨慎态度

对于2021年的预测,如果是比较乐观的延续法测算,如果用2019年的上半年的销量和2020年下半年的销量进行组合来剔除卫生事件的影响,实现一个平滑的对应的话,则2021年销量增速可能要达到12%以上的一个高增长。在此基础上叠加春节较晚的因素等可能会更加乐观,达到15%左右增速。所以对明年的预期还是很容易乐观的,

由于2021年上半年的增速要达到40%左右的一个高增长的状态,因此,2021年上半年的整个对行业的全年预测也处于一个乐观之中,因此我们觉得在乐观之下应该相对谨慎。

(编辑:赵锦彬)