本文来源于“美股研究社”微信公众号,作者萧生。

流媒体广告的时代已然降临。

这为Roku主营业务收入转换提供了好时机。

2019年开始,品牌方和广告媒介便开始留意到数字广告这一大蛋糕。据相关机构统计,全球数字广告市场在2019年达到3040亿美元,预计到2025年增长至9828亿美元,CAGR(年复合增长率)将达到21.6%。

以美国快消行业为例,据eMarketer预计,数字广告支出规模从2017年的131.1亿美元上升至2021年的225.8亿美元,增长率达72.23%。

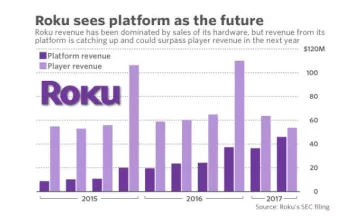

Roku的主营收入转换可谓是踩着流媒体发展浪潮进行。根据公开信息显示,Roku的平台收入,从2015年的总利润占比10%左右,上升至2017年的总利润占比近60%,到2020年第三季度,Roku单视频广告收入便已经达到5400万美元,同比增长90%,其中体育游戏巨头DraftKings(Nasdaq:DKNG)由于通过Roku带来的初次客户数,相对于去年同比扩大两倍,决定这一季度在Roku平台的广告费用扩大了三倍,也为Roku平台的良好广告效果增添了“名企光彩”。

随着用户信息的不断完善以及颗粒度的细化,也为Roku所在的流媒体吸引更多的广告客户。

相对于以往的电视广告和电脑广告,用户与广告供应商的习惯都在发生变化:

1.用户对于广告内容的接受程度提高:随着用户画像的成熟,使得视频广告的匹配度不断提升,符合供需双方的需求

2.观看媒介发生变化:从传统电视大屏,到电脑端,再到如今的手机端和平台端,改变了广告的投放方式,广告商开始留意App及安卓应用内的广告投放。大流行过后亦更加青睐流媒体播放形式。

据知名互联网视频广告监测平台Freewheel发布的《2020上半年视频营销报告》显示,自疫情以来,有75%的高级视频广告是通过智能电视或机顶盒播放并被用户观看的。在细分领域,用户更加偏向于在应用内观看广告。

3.短广告比长广告更加受到商家及用户的青睐:根据知名广告研究机构Advertising Research Foundation统计,6秒广告形式比传统的长广告可以提升8%-11%的关注度。

Roku的广告生意

在流媒体时代,平台广告服务和收入主要来源于两方:品牌商和广告媒介。

品牌商方面,Roku的收入来源主要来源于TVOD(Transaction Video on Demond),SVOD(Subscription Video on Demand)和AVOD(Advertising Support Video on Demand)。

TVOD相当于Netflix的在线租借电影的服务,SVOD则是通过Roku订阅的其他平台服务,而AVOD则是负有广告的免费视频项目。而TVOD和SVOD中给Roku带来的利润主要来源于与其他平台的项目分成,主要来源于是新用户的注册付费部分。AVOD带来的利润则主要来源于频道的贴片广告,也是Roku成长最快的生意。为此Roku打算为这一业务专门成立营销部门,引导品牌主和广告主前来投放广告。

在2019年1月,Roku在Roku Chanel发布Premium Subscription,让观众可以看到无广告的Showtime,Starz,HBO和Epix节目。

而如今,Roku的合作版图再下一城。2020年11月初,Roku与HBO Max达成协议——如今用户可以在Roku的设备上使用HBO Max观看节目,而Roku的竞争对手Amazon Fire TV却无法使用这一设备。这为Roku占领流媒体广告市场占得先机。

广告媒介方面,Roku通过收购DataXu,提供自有平台OneView的广告投放服务。作为一个DSP平台,DataXu采取程序化匹配的形式,提高数字广告的投放效率。得益于Roku广泛的智能硬件,自研频道和资源互换,使得Roku获得相对于竞争对手更广泛的用户画像样本容量,从而在同等算力下拥有更高的广告投放精确度。

虎视眈眈的广告界对手

Roku不仅仅面对着来自智能硬件的老对手们,在它的前方还有各类以技术出身的营销平台对手们。在这一领域最出名的,当属2009年成立的The Trader Desk(Nasdaq:TTD,下文直接缩写为TTD)。据公司官网介绍,TTD作为一家全球DSP平台,旨在为广告买家提供技术平台,推动数字广告投手使用其平台购买各种格式的广告进行投放,提高广告效率。

TTD与Roku在发展历程上有着许多相似以及不同的地方。

类似的地方在于,两者目前的体量,主营业务收入变化及广告投放方式。体量方面,TTD目前总市值高达362.76亿美元,与Roku近300亿美元体量相当。在主营业务收入变化方面,TTD从原来的插片广告逐渐转为精准度更高的MSA模式,而Roku也将主营业务收入由硬件销售转换为平台收入;广告投放方式方面,两者均采用程序化方式协助广告买方管理数字广告活动。

但与Roku借助硬件,内容发力广告业务的模式不同,TTD的业务线集中在广告供应商和广告投放方面,通过多平台集合投放渠道,方便买方进行广告预算控制,投放效果查看,以及广告渠道的调用,本质上更像是一家广告界的“淘宝”。

为了让读者更好的了解Roku与TTD的区别,笔者整理下表方便读者进行查看。

随着秋冬疫情的反扑,在线内容和在线广告市场仍有这一领域公司扩张的空间。利用好这波热度,Roku未来仍有广阔的上涨空间。