智通财经获悉,中金近日发表研报表示,给予中国重汽(03808)“推荐”评级,目标价7.5港元,对应 24 倍 2017 年市盈率和 0.9 倍 2017 年市净率。

重卡市场复苏明显加速

中金表示,超载治理执行严格,持续利好重卡复苏幅度和持续性。自十月以来,重卡销量增速加快。由于 政府对重卡超载的严格治理,有超过 20 万的增量重卡需求有待释放。同时,得益于 PPP 项目的持续推进,我们预计工程 项目类重卡销量有望随着 2017 年 3 月项目的开工而恢复。

受益高端化趋势,销量持续快速增长

报告提到,轻卡盈利出现反转。中国重汽通过与MAN的合作拥有高端产品,将更多地受益于重卡的高端化转型。由于T系列重卡的占比有望继续增加,与MAN的合作将改善公司的中长期盈利能力。轻卡和客车业务在多年的经营改善和投入之后,2015年下半年首次扭亏实现盈利。

国企改革值得关注

中金称,低估值表明公司下行风险有限,而上升潜力巨大。山东省国企改革将制定有效计划激励公司高层管理人员和核心技术人员,有望大幅提高盈利能力。公司P/B估值一直在低水平,而P/E估值目前也在往年估值中枢左侧,上升空间巨大。

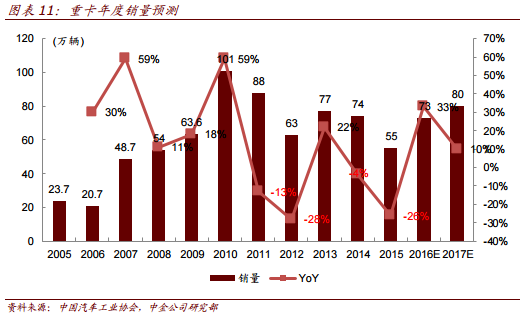

该行续称,市场认为股价已经反映出了重卡所有可能的情形,并且市场对2017年重卡销量的普遍预期是70万辆到75万辆,而该行认为,中国重汽的股价尚未完全反映其基本面改善趋势,其股价仍有上升空间,并且2017年重卡销量可能达到80万辆。

此外,2017年一季度,超预期的未交付重卡订单将确保行业的持续增长,预计同比增速将达到35%以上。中国重汽对行业表现有着强敏感性,因此强劲的数据将拉升公司盈利弹性。

盈利预测与估值

中金预计,公司2016-2018年EPS分别为0.17元、0.27元和0.32元,年复合增长率为37%。给予中国重汽“推荐”评级和7.5港元目标价, 对应 24 倍 2017 年市盈率(低于其历史平均)和0.9倍2017年市净率。