近几天,“造车新势力”蔚来汽车(NIO.US)业务格外繁忙。

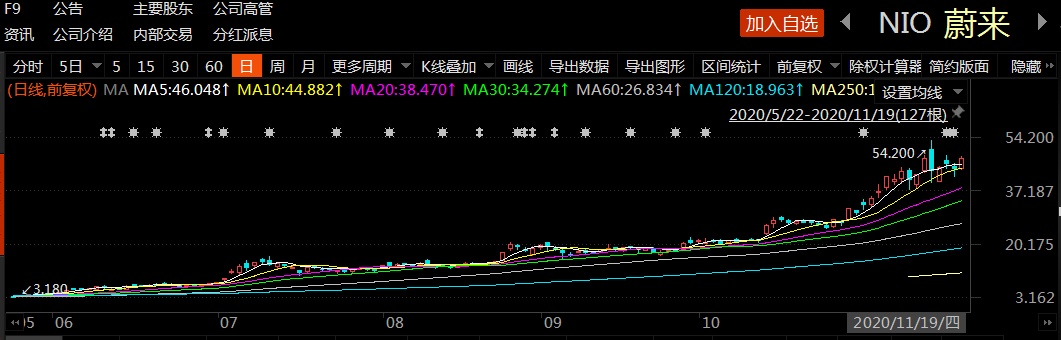

上周五蔚来惨遭做空机构香橼“狙击”,称股价已经脱离合理范围,应该“腰斩”至25美元,随后其股价当天“嗖”得一下跌了7.35%。面对质疑,蔚来赶紧拿出超预期的Q3财报回击,所幸这份财报亮点不少,让它打了一个漂亮的“反击战”,股价又重现了上涨势头。截至19日收盘,其股价收涨7.52%,报于48.45美元,总市值为654亿美元。

(行情来源:东方财富choice)

不过,需要注意的是,虽然向好的业绩暂时让市场吃了一颗“定心丸”,但面对来自特斯拉和传统车企激烈的“围攻”,蔚来似乎还远未到放松的时刻。

“翻盘”的毛利率,向好的业绩趋势

从整体业绩来看,蔚来汽车Q3财报一共有三大亮点引人瞩目。

一是,Q3交付量创新高的同时,营收也超市场预期,同比暴增146.4%至45.26亿元。

据财报数据显示,2020年前三个,蔚来的交付量呈不断走高之势,交付量分别录得3838辆、10331辆、12206辆。尤其是第三季度,同比大增154.3%,超出管理层9500-10000台指引上限。

需要指出的是,交付量不断攀升的背后,蔚来的产能也在不断提升。蔚来创始人李斌透露称,蔚来在9月就达到了5000辆的全供应链产能,争取明年一月份将产能提升至每月7500台,以满足不断增长的用户需求。

受产销双双增长的推动,今年第三季度蔚来的营收也创出历史新高,净亏损也大幅收窄。据财报数据披露,期内该公司实现营收45.26亿,同比增长146.4%,高于市场预期的43.8亿;净亏损11.88亿,同比大幅收窄53.5%。

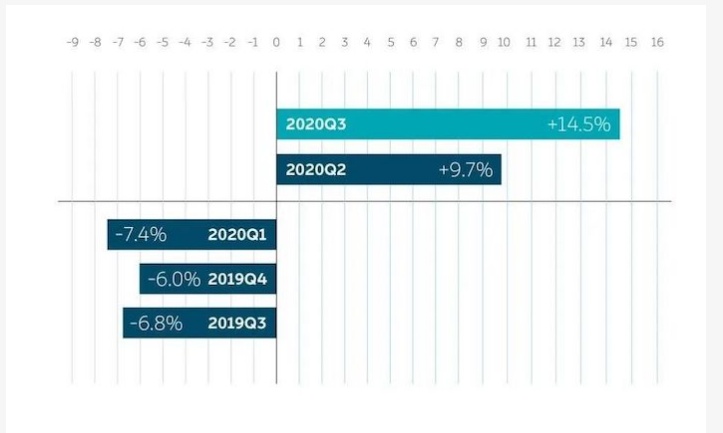

二是,终于摆脱卖一辆亏一辆的窘境,Q3整体毛利率综合毛利率提升至12.9%。

一直以来,蔚来汽车都无法摆脱卖一辆亏一辆的尴尬局面——2019年其整车毛利率为-15.3%,2020年一季度为-7.4%,随着Q2整车毛利率升至9.7%之后,蔚来逐渐走出这一窘境。今年第三季度,其整车毛利率提升到了两位数至14.5%,而综合毛利率也延续向好势头,大幅攀升至12.9%,超出市场预期。

(图片来源:蔚来汽车)

从财报透露的意思来看,蔚来毛利率大幅提升主要是归功于两点:一是季度交付量稳步增长和高价车型销量占比上升;二是物料采购成本和制造费效持续改善。两者联系来看就是,随着销量的提升(特别是高价车型销量的上升),使得蔚来对于供应链的合作伙伴也有了更多话语权,更大的议价能力,从而降低采购成本。

三是,现金储备充足,不再担心手上没有足够的资金研发新产品了。

财报数据显示,三季度末,蔚来现金等价物储备达222亿元,环比二季度末增加111亿元,得益于正的经营性现金流和17.3亿美元的增发。同时,该公司也在今年七月获得银行百亿元授信,可使用现金丰富,不再担心手上没有足够的资金研发新产品了。另外,第三季度该公司连续第二次录得正向经营现金流。

今年3月份,蔚来创始人李斌还对外宣称“蔚来的现金流撑不过12个月”,短短几个月时间过去了,就摇身一变成了手握222亿元现金储备的造车大佬,“士别三日,刮目相看”这一俗语用在此刻的蔚来身上还真是恰如其分。

而除了“开源”有所进步之外,蔚来第三季度的“节流”方面同样做的不错。今年三季度,蔚来销售及综合管理费用为9.4亿元,平均每辆车的销售及管理费用下降至7.7万元,同比下降68.2%,环比下降15%,而上费用改善则主要来自成本缩减、运营效率提升。

总的来看,正是上述交付量创新高、营收超出市场预期、毛利率大幅提升……这些亮点促使蔚来三季度交出了一份亮眼“成绩单”,而从另一个角度来看,也正是这些亮点让外界看到了蔚来汽车向上增长的生命力。

疯涨的股价VS未远去的质疑

近期以来,得益于国内外新能源汽车市场走俏的刺激,“造车新势力们”的股价纷纷走出火爆行情。

有多火呢?

新能源汽车“龙头大哥”特斯拉年初以来股价涨超481%,市值直接飙到4600亿美元,拿下全球车企市值第一宝座。而除了老大哥暴涨之外,造车界的“小萌新”也涨得不亦乐乎:上市不到3个月的小鹏汽车股价累涨超82%,上市不到4个月的理想汽车股价则涨逾128%。

不过,比起上述造车新势力的股价表现,蔚来汽车的股价涨势恐怕要更疯狂一点——年初以来,其股价已经累涨超1000%,市值也超过通用、宝马等一众老牌巨头。而如果按最新收盘价算,其股价已经较去年最低点1.19美元翻了近40倍。

凡事皆有度,过犹而不及。

这不,蔚来如此疯狂的涨势,也引起了机构的质疑。上周五著名做空机构香橼发布了一份针对于蔚来的做空报告,认为其目前的股价不太合理,应该“腰斩”至25美元,给出的做空理由则主要有以下几点:

一方面,特斯拉Model Y在中国的定价或下调至27.5万元,这将直接威胁蔚来主力车型ES6和EC6的销量。

另一方面是,蔚来的销量表现远不如特斯拉,但相对估值蔚来却是特斯拉的2倍。具体而言,就中国市场,特斯拉10月份在中国的汽车销量是蔚来的两倍多,但据NTM EV/Sales(未来12个月市销率)计算,蔚来的交易价格为17-18倍,而特斯拉仅为9倍。

除此之外,不仅是销量差距巨大,目前特斯拉也已实现连续盈利,蔚来则仍处于亏损之中。国信证券发布的研报认为,蔚来要想实现盈利,销量需要达到18万辆,截至今年10月底,蔚来累计交付量为6万余辆,距离预估的盈利销量额还有很长的一段路要走。

当然,如香橼所说的那样,目前蔚来最让人担忧的是还是面对来自 特斯拉Model Y的冲击,参考国产 Model 3的热销来看,可以预见这款车型预计又将掀起一阵狂潮,而蔚来的主力车型ES6和EC6能否顶住这轮冲击,还有待时间检验。

所以,我们可以看到,虽然蔚来目前已经用超预期的三季报暂时堵住了质疑之口,股价重现上涨势头。但实在的说,仍未实现盈利的它,能不能遭受住特斯拉冲击的它,目前还是很难让市场彻彻底底放心的。

属于蔚来的“未来”还有多远?

说到底,蔚来的股价能够一路疯涨,无非是投资者们看中了蔚来的未来预期。

在第三季度财报会议上,蔚来董事长李斌便蔚来在未来一段时间内的动作和细节信息,而这些信息正是构筑蔚来“未来预期”的关键要素,具体如下:

一方面,蔚来正在加速开发核心技术平台——NT2.0。

智通财经APP了解到,蔚来正在加速第二代技术平台NT2.0的开发,NT2.0的核心是可量产的自动驾驶系统,是明年的研发的重点计划和未来的核心技术。其中,NT2.0平台的首款车型将是一款轿车,正在研发的第二款新车也是一款轿车产品,一旦两款轿车产品发布后,蔚来将形成轿车+SUV更为完整的产品矩阵。

与此同时,蔚来也正在规划自主研发自动驾驶计算芯片,并已成立独立的硬件研发团队,内部叫做“Smart HW(Hardware)”。如果蔚来在NT2.0平台上搭载自研芯片,那么将成为特斯拉之后,最先试水车载芯片的造车新势力。

另一方面,BaaS模式购车占比已达35%,且还呈不断增长的态势。

去年四季度,在经营最艰难的时刻,蔚来决定推出BaaS(电池即服务)的创新商业模式,以满足用户增长所带来的补能需求——其通过推出电池租用、车电分离销售服务,实现车电产权分离,一箭三雕解决了新能源汽车电池价格贵、续航易衰减、贬值快这三大痛点。

自发布以后,Baas方案每个星期都在逐渐增长,到 11月份为止,新增订单比例达到了 35%,比预期更快。同时,BaaS模式的增长也使得用户对11月初推出的100kWh电池包更加理解,蔚来从长期分析预计订单会继续上升,并且进一步增加毛利。

当然,除了蔚来自身优势的推动未来预期向好之外,还有来自于新能源汽车行业的助力。

据中汽协的数据显示,2020年前三季度,新能源汽车整体销量只有73万辆,占整体汽车销量(1711万辆)的比例不足5%,而国家最新发布的《新能源汽车产业发展规划(2021—2035年)》,提出到2025年新能源汽车销售占比要达到20%,从这个目标看,不得不承认,未来电动车市场增长空间的确很大。

当然,如果仅凭上述这些利好就给予比特斯来还高的相对估值,那未免有点过于武断。就目前来看,蔚来所面临的挑战还是比较大的。

比如说,与“造车新势力”龙头大哥特斯拉相比,蔚来的在电池管理系统、软件安全及整车硬件安全方面并不具备什么优势,而且市场份额也比较小——目前蔚来在中国新能源汽车市场上的份额仅为3%,如果想以“走量”的方式扭转亏损的窘境,估计还是比较困难的。

再或者说,目前传统造车巨头也都在积极研发电动车,一旦传统车企实现技术快速迭代,并较快地与自身优势相结合,届时以蔚来为首的本土造车新势力,还有多大优势呢。

所以说,对于蔚来汽车而言,暂时走出困境的财报并不代表着什么,笑到最后的“未来”才是它所追求的未来,而这一点目前看起来还是有很大距离的。