本文来自微信公众号“静观金融”,文中观点不代表智通财经观点。

报告摘要

基数效应下2021年美国通胀中枢将明显上移,2021年Q2美国CPI同比有望升破4%。

美国CPI构成与美国CPI的四因素预测模型。美国消费者物价指数(CPI)包含四大类:能源分项、食品分项、剔除能源和食品的商品型通胀分项以及剔除能源和商品的服务型通胀分项。原油价格同比、CRB食品价格指数同比、中国PPI同比以及美国失业率可分别作为上述四个分项的领先指标,我们据此构建了美国通胀的“四因素预测模型”。在预测美国CPI口径通胀中,能源分项和服务型通胀分项至关重要,前者波动大、后者权重高。

失业率中枢下移及公共卫生事件约束解除意味着2021年服务型通胀中枢将抬升。理论上,服务型通胀的传导逻辑是“失业率-->工资性收入-->服务型消费”,但今年该逻辑并不典型。财政刺激令Q2美国居民个人收入中转移支付的比重大幅攀升,个人总收入中的其他分项受到的冲击也并不显著,因此失业率攀升并未引发薪资呈现出幅度对等的回落。但是公共卫生事件对服务类消费带来极大冲击,服务型消费价格增速仍较去年明显回落。往明年看,失业率中枢较今年大幅回落已经是大概率事件。此外,疫苗问世后全球有望出现一轮报复性服务消费,一旦如此则2021年美国服务型CPI同比中枢有望重回公共卫生事件前水平。该因素是2021年美国CPI口径通胀中枢抬升的主因之一。

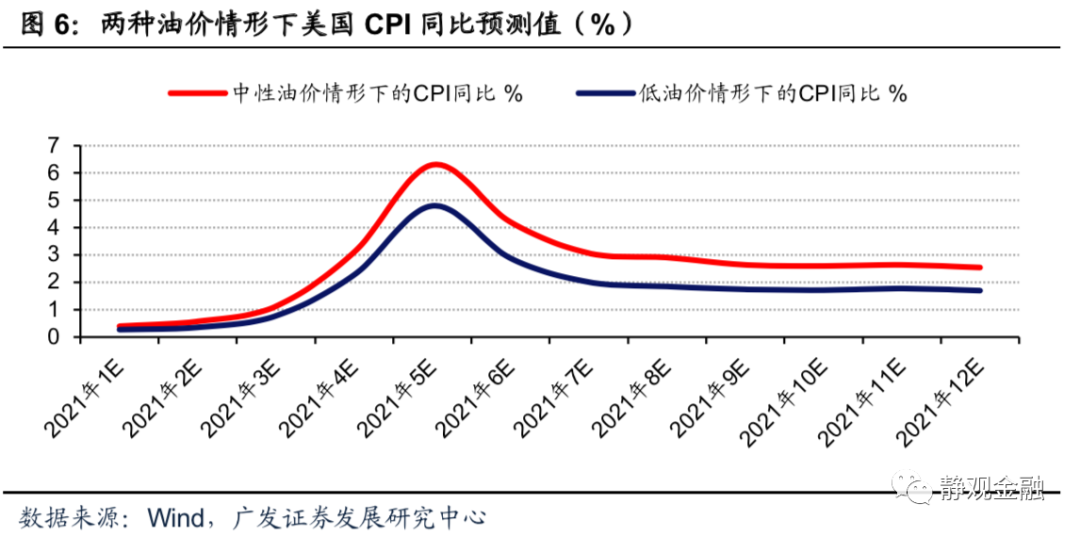

能源价格基数效应或令2021年Q2美国CPI同比升破4%。对于原油等大宗资产大概率呈现“疫苗问世前看供给;疫苗问世后看需求”的特征。40美元/桶是美国页岩油的盈亏平衡成本,可视为明年WTI原油价格中枢的下限,对应低油价情形。2019年下半年WTI原油多数时间处于50-55美元/桶区间,为当时原油的供需平衡位。若年底疫苗问世,预计2021年上半年WTI原油价格很有可能重回该价格区间,对应中性偏积极的油价情形。在低油价情形下,2021年美国CPI同比中枢或在1.8%~2%,其中2021年5月CPI同比或略高于4%;在中性积极油价情形下,2021年美国CPI同比中枢或在2.5%~2.8%,其中2021年5月CPI同比或高达6%。

卫生事件后全球进入强资本开支周期、居民加杠杆、社会结构优化”共振下美再通胀大概率为中长期趋势。

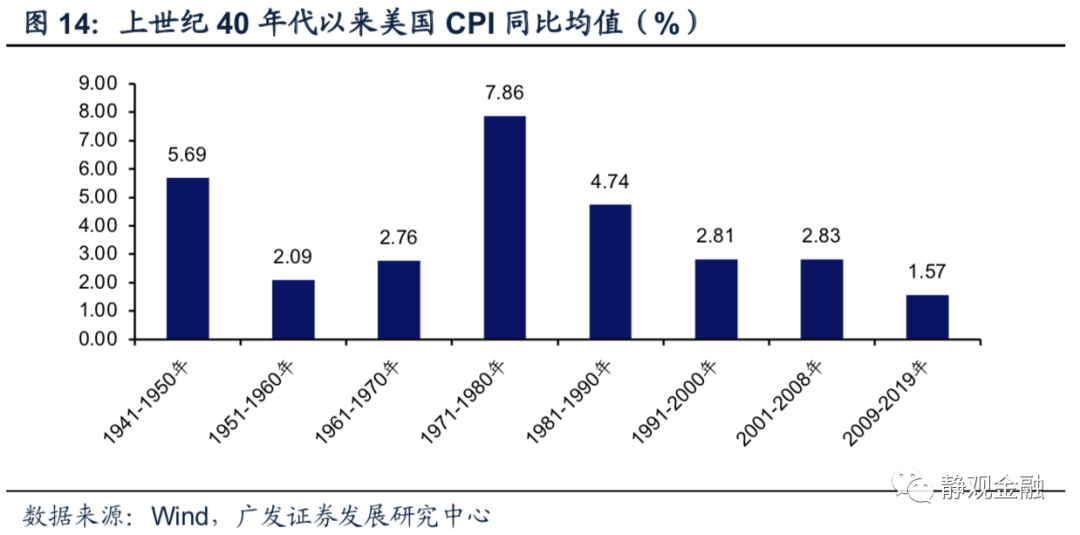

过去40年三因素压低美国通胀中枢,但美国通胀仍有周期波动,未来10年中枢上移为大概率。过去40年间美国通胀中枢下移是三个因素共振的结果:全球产业转移、人口老龄化与社会贫富分化加剧。首先,全球产业转移推动中低端产成品附加值难以攀升,进口物价掣肘通胀水平。其次,贫富分化及老龄化削弱了美国居民部门消费能力、抑制了通胀水平。尽管长期而言美国通胀中枢不断下移,但40年代以来美国存在20年一轮的通胀周期。事实上,美国通胀的周期波动与产业转移进程有关。每轮产业转移上半场意味着全球生产端成本中枢显著下移且产业承接国处于城镇化率低速攀升期进而压低全球通胀中枢;进入下半场后,全球生产端成本中枢将不断回升且产业承接国城镇化率加速攀升、对地产等实物资产需求增加进而推升全球通胀中枢。2012年以来全球迎来了二战后第四轮产业转移:中低端制造业产能由中国大陆转向东盟。在RCEP落地的提振下公共卫生事件冲击过后,全球将进入二战后第四轮产业转移的下半场,美国通胀中枢大概率高于2012-2020年。

未来10年美国将进入“居民加杠杆、企业去杠杆”阶段,对应通胀中枢上移。美国20-49年购房年龄段人口增速亦于2017-2026年处于回升阶段。未来8-10年美国处于地产上升周期,实物资产需求回暖。此外,90年代以来分别代表美国需求端和供给端的居民部门与非金融企业部门资产负债率呈现此消彼长的态势,目前居民杠杆率处低位、非金融企业杠杆率处高位。公共卫生事件结束后,企业部门或进入降杠杆阶段,居民部门则有望进入加杠杆周期,相当于“需求回暖+供给收缩”组合,对应通胀中枢上移。

若能改善社会结构、提振美国消费能力,通胀中枢亦将回升。拜登上台后美国有望进入加税周期,在“劫富济贫”税收政策的驱动下未来10年美国社会结构有望逐步优化。工资性收入对消费的影响最为直接,假若贫富分化形势缓和,其居民部门消费力亦将逐步增强。这同样也是未来10年推动美国通胀中枢小幅回升的或有动力。

正文

一、基数效应下2021年美国通胀中枢将明显上移

(一)美国CPI构成与美国CPI的四因素预测模型

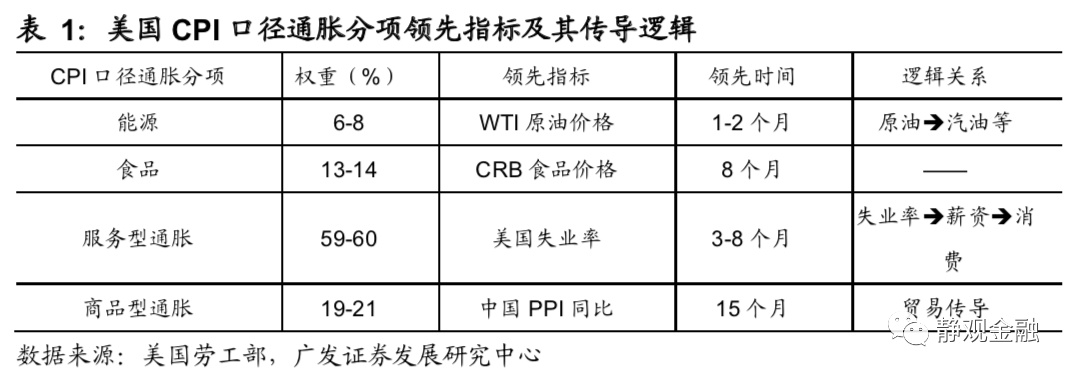

美国消费者物价指数(CPI)包含四大类:能源分项、食品分项、剔除能源和食品的商品型通胀分项以及剔除能源和商品的服务型通胀分项,其中后两项又构成了核心CPI。我们在2017年3月10日的报告《美国通胀的四因素预测模型》中就介绍过美国CPI的四因子模型。美国失业率、中国PPI同比、原油价格同比以及CRB食品价格指数同比可分别作为美国CPI口径通胀四个分项的领先指标,我们据此构建了美国通胀的“四因素预测模型”。利用“四因素模型”拟合得到的美国CPI同比与实际结果趋势一致,吻合度可达到85.6%。美国CPI各分项权重及其传导逻辑见表1。

在预测美国CPI口径通胀中,能源分项和服务型通胀分项至关重要。能源分项权重低,但原油等能源价格波动极大;失业率作为服务型通胀分项的领先指标较为平稳,但服务型通胀分项在CPI中占到六成权重。简单地说,只要能有效预测原油价格(及其同比)和美国失业率的运行趋势,基本上就可以较好地评估美国CPI口径通胀的走势了。

(二)失业率中枢下移及公共卫生事件约束解除意味着2021年服务型通胀中枢将抬升

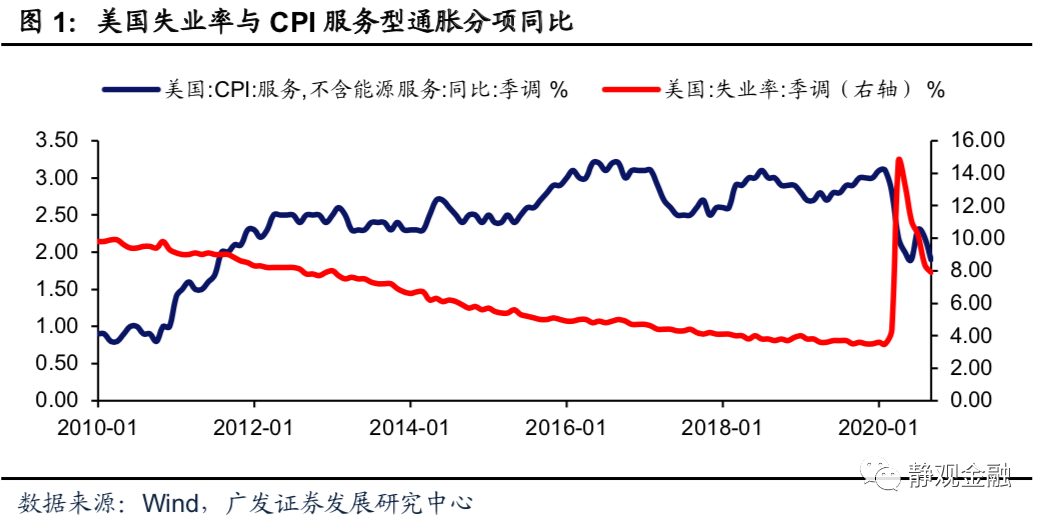

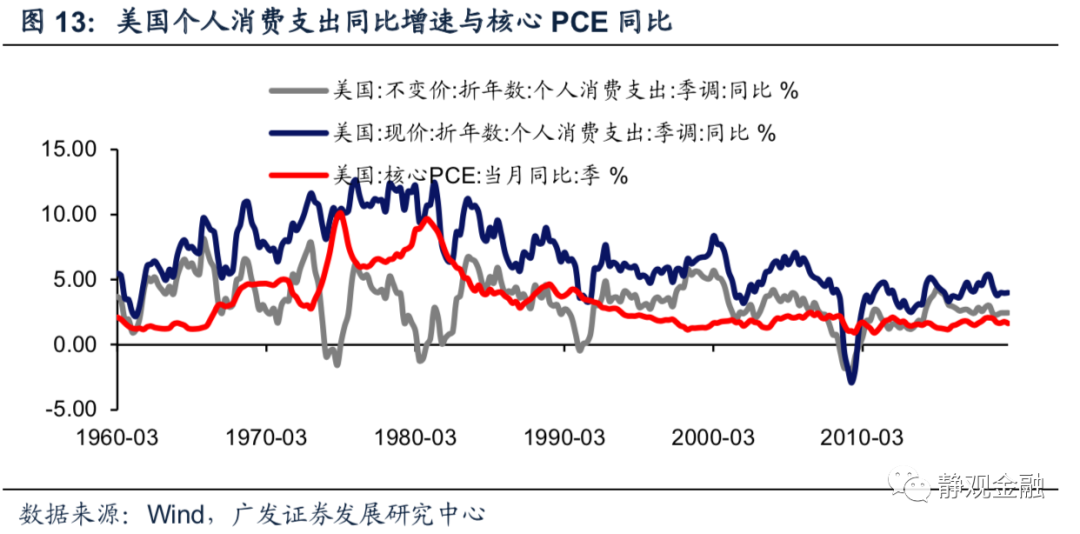

如前文,服务型通胀在美国CPI中占比高达六成,其领先指标为失业率,传导逻辑是“失业率-->工资性收入-->服务型消费”。一般情况下,美国季调失业率较为平稳,因此服务型通胀波动较小,该因素对美国CPI同比的影响有限,但在经济衰退期例外。今年1-10月美国失业率均值为8.4%,去年全年均值则仅为3.7%。理论上,失业率中枢大幅抬升通过掣肘薪资而压低服务型通胀水平。但今年的情况略有不同,“失业率-->薪资-->消费价格”的传导逻辑并不典型。

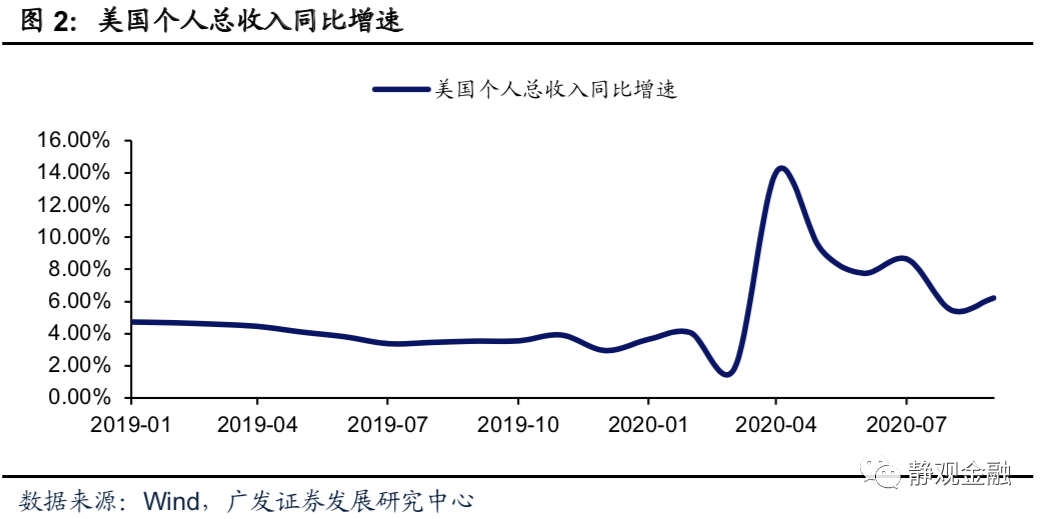

公共卫生事件暴发后美国于3月27日落地了规模高达2万亿美元纾困刺激,受此提振Q2美国居民个人收入中转移支付的比重大幅攀升,加上本轮经济衰退对供给端的冲击远胜于需求端,个人总收入中的其他分项受到的冲击也并不显著,因此个人总收入同比仅在公共卫生事件暴发初期有所下滑,随后反而大幅走高,失业率攀升并未引发薪资呈现出幅度对等的回落。但是公共卫生事件对出行、店铺零售、餐饮、酒店甚至房租等服务类消费价格带来极大的冲击,因此服务型消费价格增速(1-10月均值为2.3%)仍较去年(1-12月均值为2.8%)明显回落。

往明年看,失业率中枢较今年大幅回落已经是大概率事件。截止2020年10月美国失业率为6.9%,1-10月均值为8.4%,明年失业率中枢降至6.5%的可能性极大。此外,疫苗问世后全球有望出现一轮报复性服务消费,一旦如此则2021年美国服务型CPI同比中枢有望重回公共卫生事件前水平。该因素是2021年美国CPI口径通胀中枢抬升的主因之一。

(三)能源价格基数效应或令2021年Q2美国CPI同比升破4%

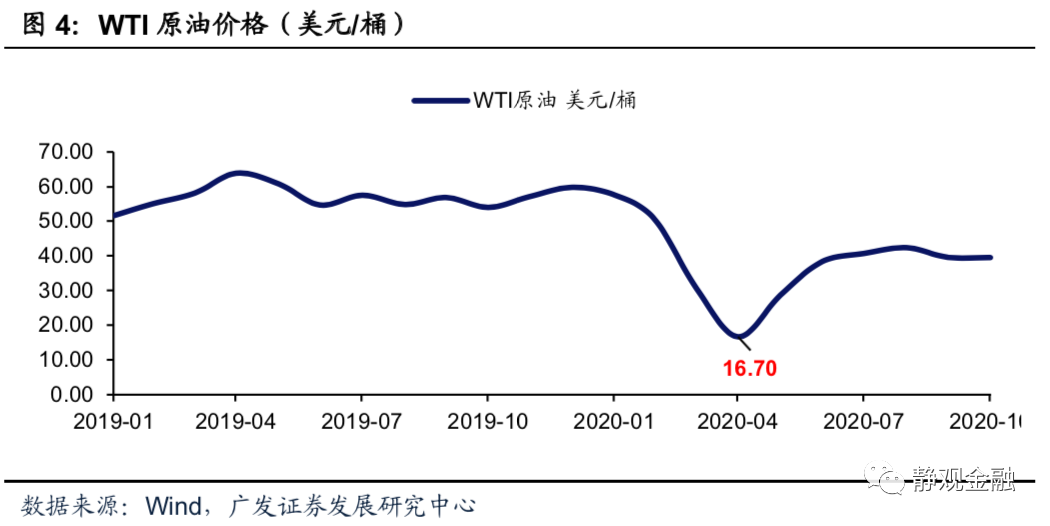

截止目前,原油是少数价格尚未回到公共卫生事件暴发前的资产,而该结果是由公共卫生事件约束航空、运输等原油需求端所致。因此,我们一直认为对于原油等大宗资产大概率“疫苗问世前看供给;疫苗问世后看需求”。由于年底附近疫苗上市已成大概率事件,因此明年油价中枢有望运行至40-50美元/桶区间,甚至不排除更高油价情形。

首先,明年WTI原油价格中枢再度有效跌破40美元/桶概率偏低。从今年的实际情况看,在公共卫生事件约束原油需求阶段,供给端会依据油价动态调节供给并反作用于原油价格。具体来看,40美元/桶是美国页岩油的盈亏平衡成本,每当油价高于这一位置美国原油供给边际增加、OPEC+就拒绝进一步延长减产;每当油价跌破40美元/桶,OPEC+及美国就会收缩供给支撑油价。因此,即便疫苗对原油需求端的提振有限,我们仍可将40美元/桶可视为明年WTI原油价格中枢的下限,对应低油价情形。

其次,公共卫生事件至今原油需求端仍受到极大约束,这种约束只能等到疫苗问世后方能消除。一旦疫苗问世,美国或将出现2-3个季度的经济脉冲式回升,则美国实际GDP总量就有望于明年中期回升到公共卫生事件暴发前水平。其他国家亦然。社交距离逐步解除后,航空、运输等行业也将有所恢复,原油需求端对油价的影响开始转向积极、并能对冲供给边际增加对于油价的掣肘。2019年下半年WTI原油多数时间处于50-55美元/桶区间,为当时原油的供需平衡位。因此,若年底疫苗问世,预计2021年上半年WTI原油价格很有可能重回50-55美元/桶区间(对应中性偏积极的油价情形)。此外,由于公共卫生事件暴发以来美联储及各国实施了极度宽松的货币政策,不排除在疫苗问世的情形下,2021年上半年WTI原油价格向上突破50-55美元/桶区间的可能性。

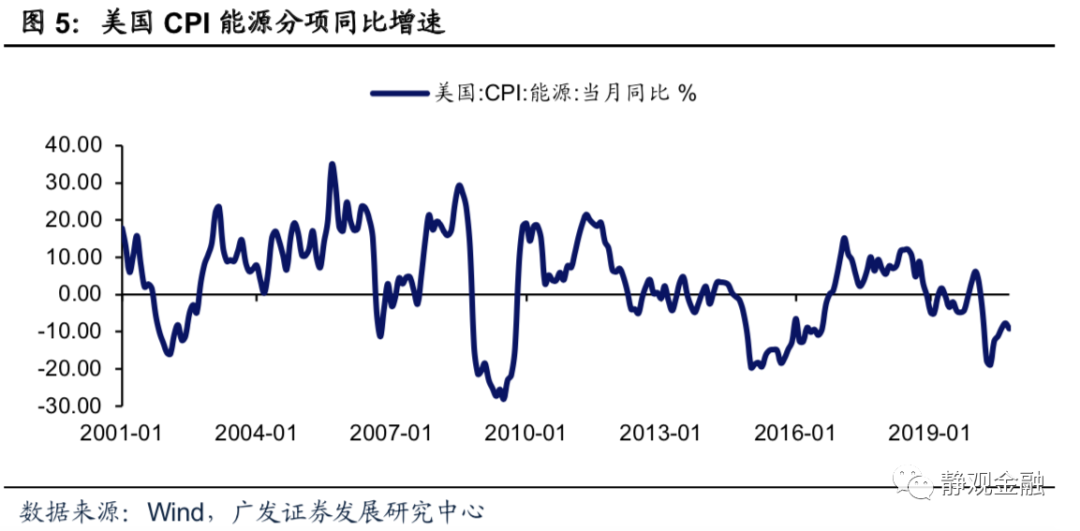

我们再来看油价波动对于美国CPI能源分项的影响。公共卫生事件冲击下,今年4月WTI原油价格月度均值仅为16.70美元/桶。受此影响,美国5月CPI能源分项同比降至-18.9%并将5月美国CPI同比拖累至0.1%。如图5可知,基数效应会令CPI能源分项同比于跌至谷底的次年进入回升趋势。今年4月的油价在未来数年都难以重现,根据前文明年4月原油价格同比或在139.5%~199.4%区间,并将大幅推升明年5月美国CPI能源分项同比及CPI同比。

美国劳工部数据显示,2020年1-10月美国CPI同比均值为1.3%。基数效应影响下,2021年美国CPI同比高点大概率出现在Q2,且出现在5月的概率最高。在低油价情形(40美元/桶)下,2021年全年美国CPI同比中枢或在1.8%~2%,其中2021年5月CPI同比或略高于4%;在中性积极油价情形(50-55美元/桶)下,2021年全年美国CPI同比中枢或在2.5%~2.8%,其中2021年5月CPI同比或高达6%。

二、美再通胀大概率为中长期趋势,并非简单基数效应

(一)过去40年三因素压低美国通胀中枢,但美国通胀仍有周期波动,未来10年中枢上移为大概率

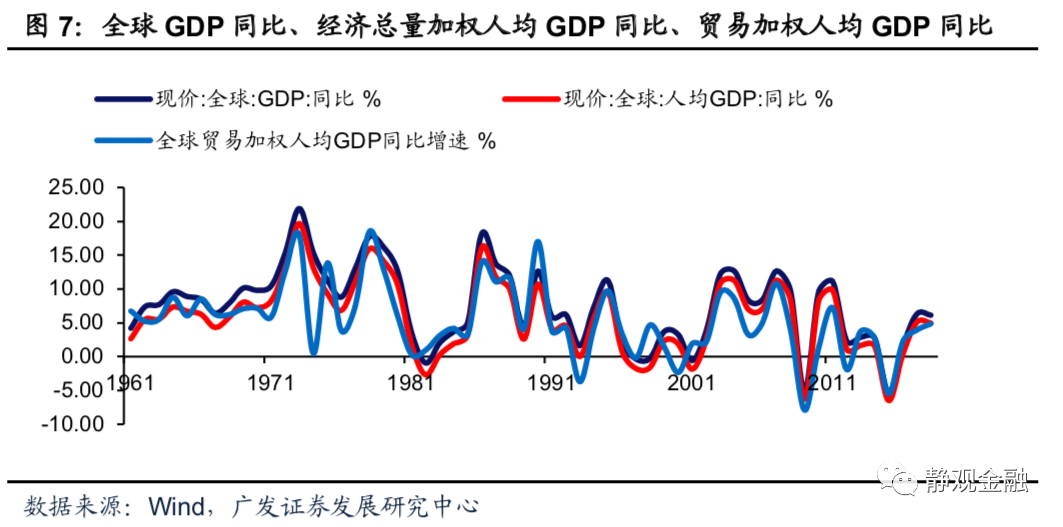

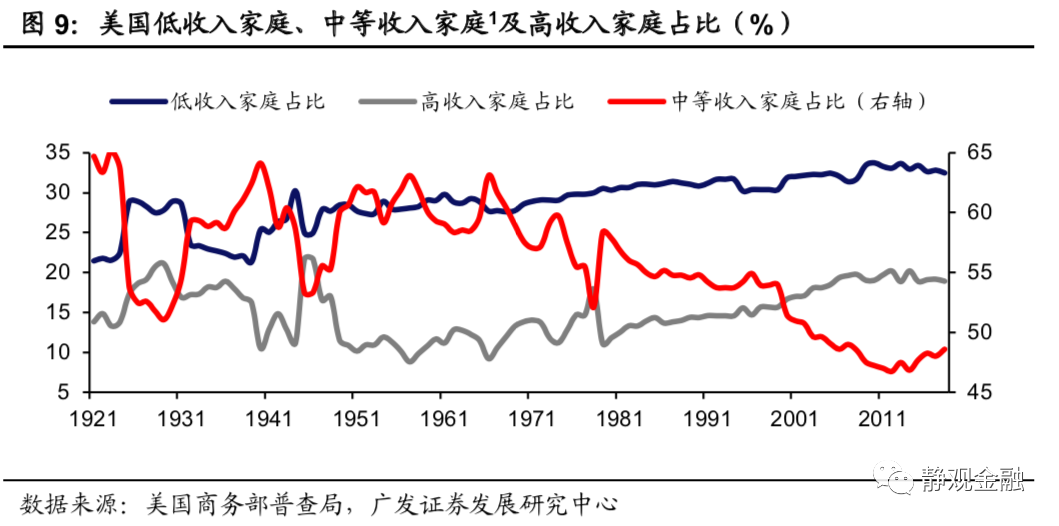

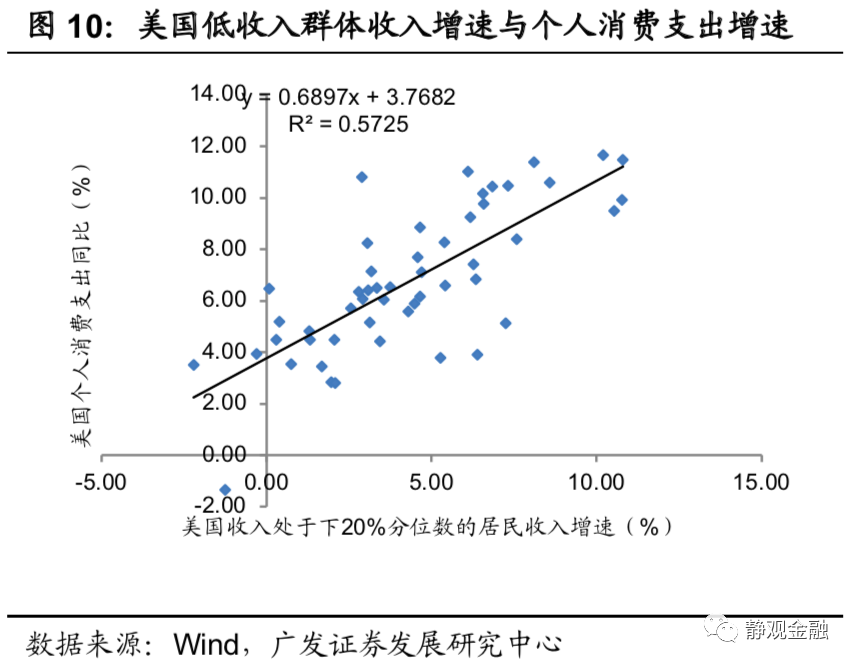

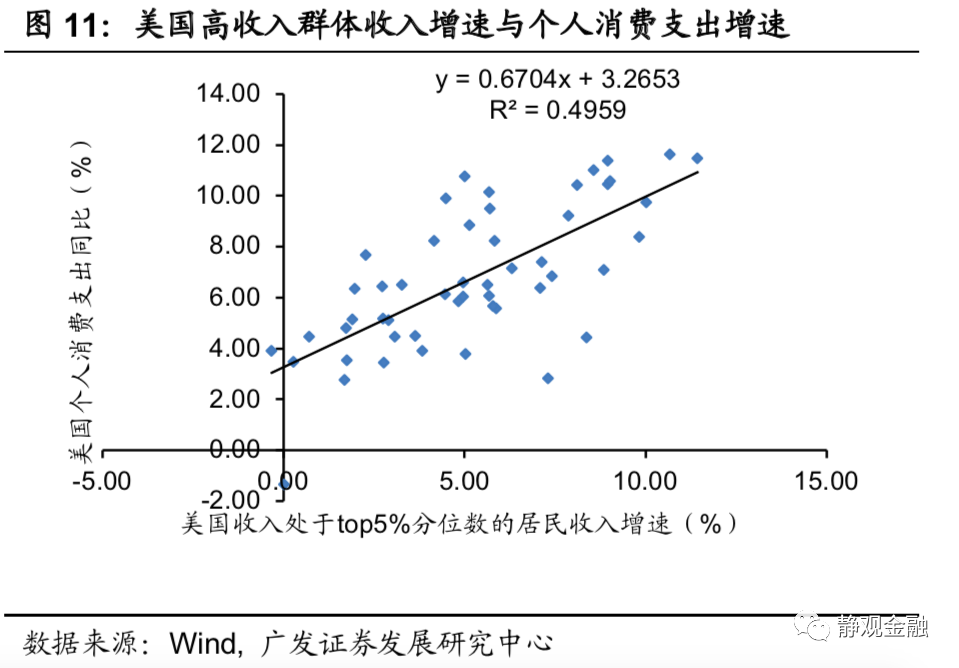

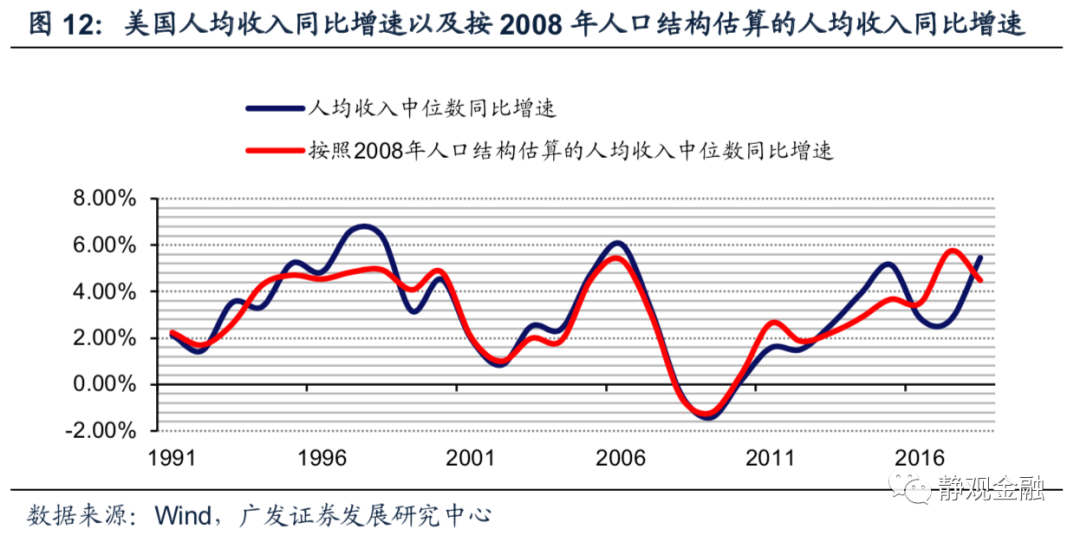

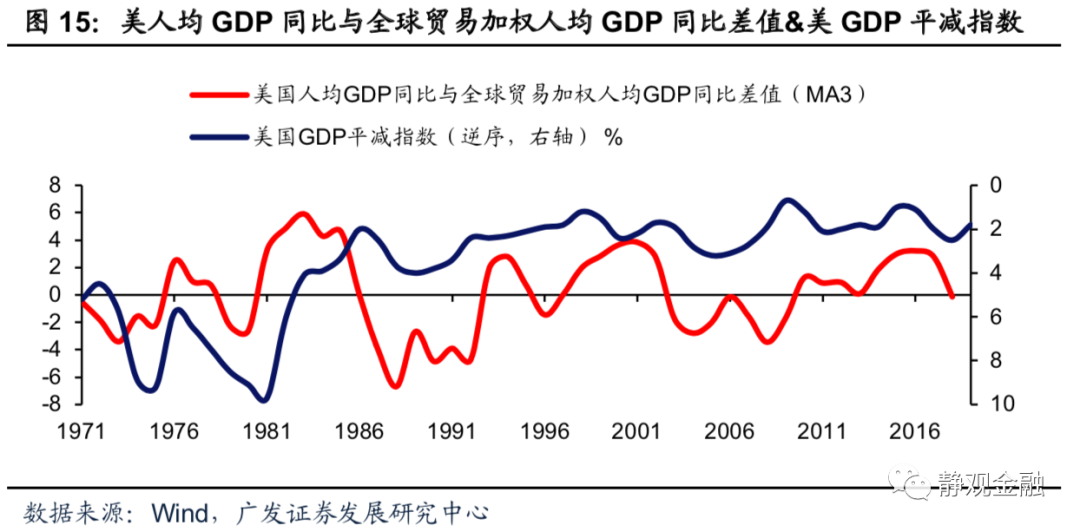

我们在报告《美国通胀之谜:菲利普斯曲线失效、宽货币失灵与再通胀之路》中指出,过去40年间美国通胀中枢下移是三个因素共振的结果:全球产业转移、人口老龄化与社会贫富分化加剧。首先,全球产业转移推动中低端产成品附加值难以攀升,进口物价掣肘通胀水平。60年代以来全球贸易加权的人均GDP增速多数时间低于经济总量加权的人均GDP增速。由此可见,长期而言全球产业转移压低了中低端产品的生产成本,加剧了美国通胀中枢下移趋势。此外,贫富分化及老龄化削弱了美国居民部门消费能力、抑制了通胀水平。以80年为分水岭,此前美国贫富分化程度缓和、此后则加剧。过去40年美国中产占比大幅下降,该指标在上世纪60-70年代超过60%、目前不到50%。事实上,居民部门总体消费能力取决于中低收入群体,因此过去40年美国贫富分化格局严重掣肘了其消费能力。由图12可知,金融危机后老龄化进一步约束了美国居民部门的消费力。而消费力的疲软是美国内生性通胀核心PCE同比中枢持续下移的主因之一。

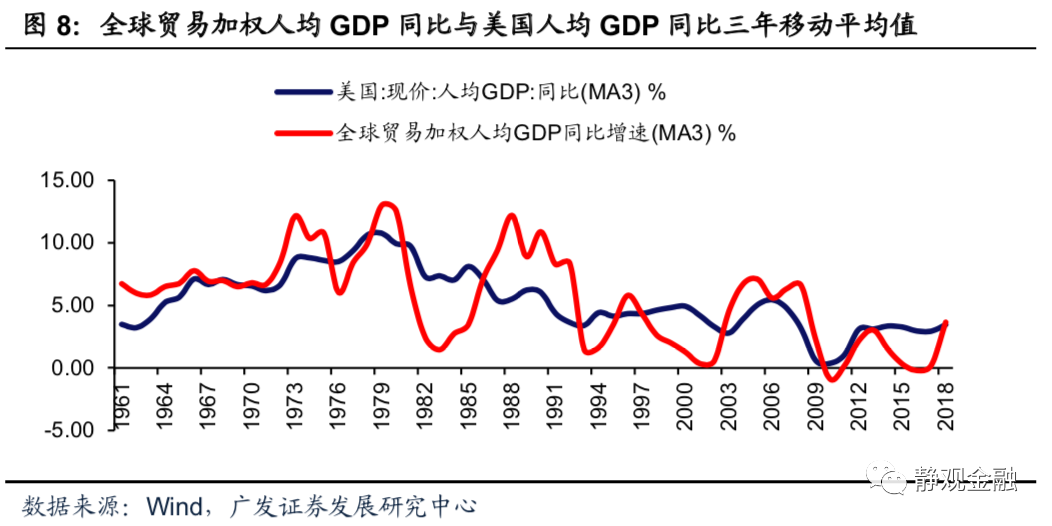

但是美国通胀仍有周期波动特征。尽管长期而言美国通胀中枢不断下移,但若剔除70年代数据(受婴儿潮代际影响、美元与黄金脱钩、石油危机等特定因素驱动),则40年代以来美国存在20年一轮的通胀周期。事实上,美国通胀的周期波动与产业转移进程有关。50年代以来全球共经历了三轮半产业转移,每轮产业转移大约20年,可分为上半场和下半场,各10年。每轮产业转移上半场意味着全球生产端成本中枢显著下移且产业承接国处于城镇化率低速攀升期进而压低全球通胀中枢;进入下半场后,全球生产端成本中枢将不断回升且产业承接国城镇化率加速攀升、对地产等实物资产需求增加进而推升全球通胀中枢。美国人均GDP增速与全球贸易加权人均GDP增速差值(此处用了三年均值进行平滑处理)的走势基本可以解释美国GDP平减指数,也印证了产业转移对于美国通胀周期的影响。此外,产业承接国的经济体量决定了美国通胀中枢的波动幅度。假若由大型经济体承接中低端产能,则在产业转移下半场美国乃至全球就易于出现滞胀;若由小型经济体承接中低端产能,则产业转移下半场美国乃至全球仅有再通胀、并无高通胀。

从60年代以来全球产业转移的特征来看,每一次经济衰退都会推动全球产业转移进入一个新的阶段。2012年以来全球迎来了二战后第四轮产业转移:中低端制造业产能由中国大陆转向东盟。在区域全面经济伙伴关系协定(RCEP)落地的提振下,公共卫生事件冲击过后全球将进入二战后第四轮产业转移的下半场。由于东盟属于小型经济体,因此全球公共卫生事件过后美国易于发生再通胀过程,但大概率难以出现高通胀。

(二)未来10年美国将进入“居民加杠杆、企业去杠杆”阶段,对应通胀中枢上移

未来10年美国人口结构或为低配版的90年代。尽管美国老龄化趋势无法逆转,但根据OECD的估计美国20-64岁泛劳动力人口增速将于2023年进入回升期,并持续至2041年。此外,美国20-49年购房年龄段人口增速亦于2017-2026年处于回升阶段。结合报告《美国地产热度何时降温?》,未来8-10年美国处于地产上升周期,实物资产需求回暖。

此外,90年代以来美国居民部门与非金融企业部门资产负债率呈现此消彼长的态势。这两个部门杠杆率交替变化跟美国经济的周期性特征有关。当企业部门杠杆率上升、居民部门杠杆率下降时说明供给增加、需求相对偏弱,通胀回落;当企业部门杠杆率下降、居民部门杠杆率上升时表明供给相对不足、需求相对强劲,通胀回升。图16印证了这一点。

金融危机后美国非金融企业部门资产负债率持续回升,2019年美国非金融企业资产负债率为138%,略低于1999年的142%,为有数据以来的次高水平。金融危机后居民部门则一直去杠杆:2008年美国居民资产负债率为18.9%,2019年该指标已降至12.3%,为35年以来最低水平。整体而言,目前美国私人部门杠杆率水平类似上世纪90年代末。公共卫生事件结束后,企业部门或进入降杠杆阶段,居民部门则有望进入加杠杆周期,相当于“需求回暖+供给收缩”组合,对应通胀中枢上移。

(三)若能改善社会结构、提振美国消费能力,通胀中枢亦将回升

美国两党执政理念反差极大,民主党推动社会公平、共和党崇尚追求效率。两党通过财税政策实现其执政理念,民主党擅于加税、但“劫富济贫”,共和党推动减税、推动资本逐利。一战后美国有两次对于“公平”和“效率”的再选择,分别出现在大萧条后以及1980年。大萧条时代美国贫富分化形势极其严峻、中产占比极低,随后美国社会进入了“公平”理念主导阶段,民主党政治影响力上升。70年代经济滞胀叠加当美国社会结构显著改善使得美国社会重新渴望“效率”。以1980年共和党人里根当选美国总统为标志性事件,美国社会重新进入由“效率”主导阶段,共和党政治影响力上升。此后,美国中产占比开始下降、贫富分化程度重新加剧,当前美国中产占比已经低于50%。

由两党执政影响力交替的时点可知,美国社会对于“公平”和“效率”的选择取决于社会结构本身。当前美国贫富分化程度堪比大萧条阶段,该因素或为本次大选中民主党选情占优的重要背景。且当前美国贫富分化的格局叠加拜登的执政纲领意味着拜登上台后美国将进入加税周期,未来10年美国中产占比有望重新回升。由于工资性收入对消费的影响最为直接,因此假若未来10年美国社会结构逐渐优化,其居民部门消费力亦将逐步增强。这同样也是未来10年推动美国通胀中枢小幅回升的或有动力。

风险提示

(一)美国公共卫生事件超预期

(二)美国货币政策及财政政策超预期

(三)美国人口结构变化超预期

(四)全球产业转移趋势超预期

(编辑:曾盈颖)