智通财经获悉,德银近日发表研报表示,预计蒙牛(02319)2016年商誉将受到市场影响。该行预计,由于蒙牛业务结构改善,2017年的销售增长将持续恢复,并且认为由于清理高价库存,毛利率将会扩大。该行还表示,盈警或将抑制其过高的股票价格,仍维持蒙牛“买入”评级,目标价18.2港元。

2016年回顾:商誉减值和利润盈警

报告提到,蒙牛公布了盈利预警,预计2016年将出现净亏损,原因是,雅士利的商誉减值,该行估计为35亿元人民币;处置工业奶粉亏损6亿元人民币;以及联营企业收入亏损。电话会议期间,管理层表示,2016年下半年液体奶销售呈双数为增长。德银认为,下半年经常性营业利润(不包括减值亏损)仍将获得同比增长。

2017年展望:销售增长保持强劲并保持不变

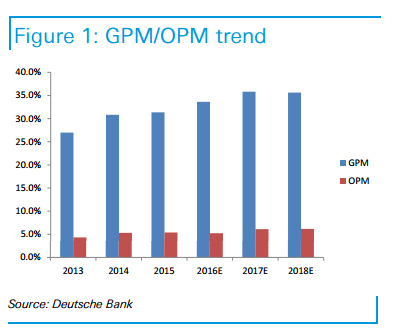

该行表示,公司管理层的目标是在2017年超过行业销售增长。主要销售驱动因素包括:UHT酸奶,冷冻酸奶和高端牛奶的销售前景乐观。同时,管理层预计2017年经营利润率将有所改善,因为在高库存存货处理和更有效的营销支出后,毛利率将有所改善。

公司组织重组将推动基本复苏

德银表示,公司管理层正在重组其组织结构,并将运营下放到三个业务领域,UHT产品,冷冻产品和冰淇淋。该行认为这种模式将有助于改善管理层的激励措施,并长期提高蒙牛的销售增长和利润率。

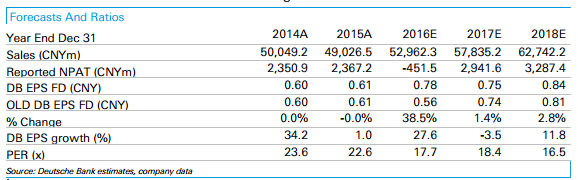

德银预计,公司下半年销售及息税前利润分别同比增长9.6%、 5.6%(市场预期分别为8%、12%)。该行已将预计蒙牛的商誉减值35亿元计算在内。鉴于毛利率增加,预计2017-2018年盈利增加2%,受益奶粉组合升级和成本降低。

德银基于DCF模型得出我们的新目标价18.2港元。下行风险包括,原奶价格上涨高于预期,食品安全事件和重组失败。