本文来自 微信公众号“欣赏金融”。

核心观点

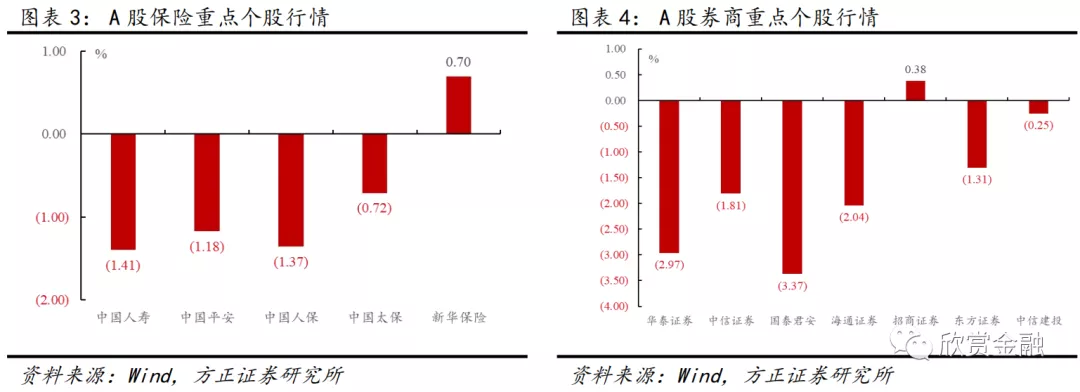

保险:资产负债双轮驱动,保险估值有望在顺周期中持续提振

长端利率持续上行:10年期国债利率上周上涨7bp,自4月低点以来已上升77bp;1年期国债利率上周上涨6bp,自4月低点以来已上升173p。长短端利率持续上行,是保险股估值恢复的最大利好因素。

权益投资上限扩容、股权投资限制解除:今年以来,银保监会持续松绑权益、股权投资限制,进一步打开险企盈利空间。上周银保监会发布财务性股权投资通知,险资将有望通过进一步扩大直投规模、同享战略性新兴产业红利。截至2020年9月末,保险资金通过股权直接投资、股权投资计划、股权投资基金等方式,投资企业股权规模2万亿元,占保险资金运用余额(20.7万亿)的10%,险资也将成为金融业可提供股权性资本的主要机构投资者。

重疾重定义叠加开门红第二阶段,上市险企从规模向价值迈进:今年以来,平安(02318)、太保(02601)因代理人改革转型、叠加公共卫生事件影响整体FYP与NBV承压,但通过持续的转型推动与摸索,叠加对开门红的积极备战,今年Q4及明年Q1预计均将与上年同期相比有较大的改善。在重疾重定义后,平安将有望提前行业推出新的重疾险主力产品,在前期的金瑞人生2021收官、财富金瑞2021开启时,并行推动高NBVM新版重疾险入市,赢得FYP与NBV的同升。太保前期抢点“鑫享事诚”开门红节奏打开,当前以稳定人力规模、提升新人留存的“月添福”分红年金月缴产品,短期内预计对FYP、NBV与人力将有较大提振、长期需观察退保率是否企稳。国寿(02628)、新华(01336)20Q1抢点及时,今年以来FYP高增助力全年收官。国寿节奏稳健,NBV及FYP增长较为同步,抢点21Q1开门红、顺势推出4大短储+长储产品,目前短储进展良好、已向长储迈进(预计长储目标270亿,较往年有提升)。新华因银保渠道大发展导致NBVM下滑较大,为完成全年目标、10月继续推动高NBVM重疾险销售,预计将在11月上旬完成全年NBV目标、并向21Q1开门红冲刺。目前新华开门红产品已公布,为趸交/3年/5年的惠金生,测算产品IRR与主要同业相比有相对优势。与上年相比,新华开门红节奏依然有所提前(去年为12月开启),预计仍将有较好表现。因今年FYP基数影响,预计未来新华将在NBVM方面持续发力,银保期缴产品或将涌现。

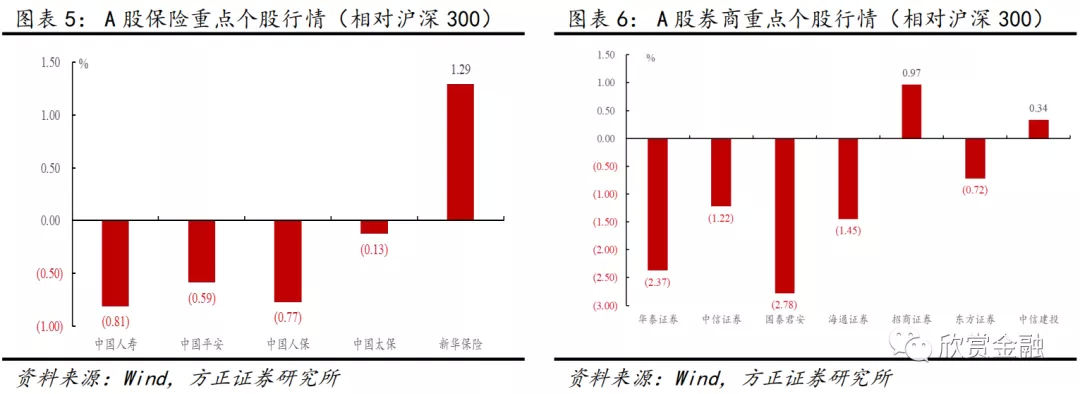

券商:

宏观环境:1)央行公布金融统计数据,货币政策收效良好,市场经营趋于活跃;2)减税降费政策实现“一降、两增、三稳”,市场主体经营负担下降,企业经营效益增加,整体环境发展预期向好。

政策利好: 证监会召开贯彻落实提升上市公司质量要求部署会,继续强调鼓励公司自查健全提升上市公司治理水平;交易所及派出单位把好“入口关”为市场引入优质公司;加强完善退市制度,促进存量上市公司风险有序出清。

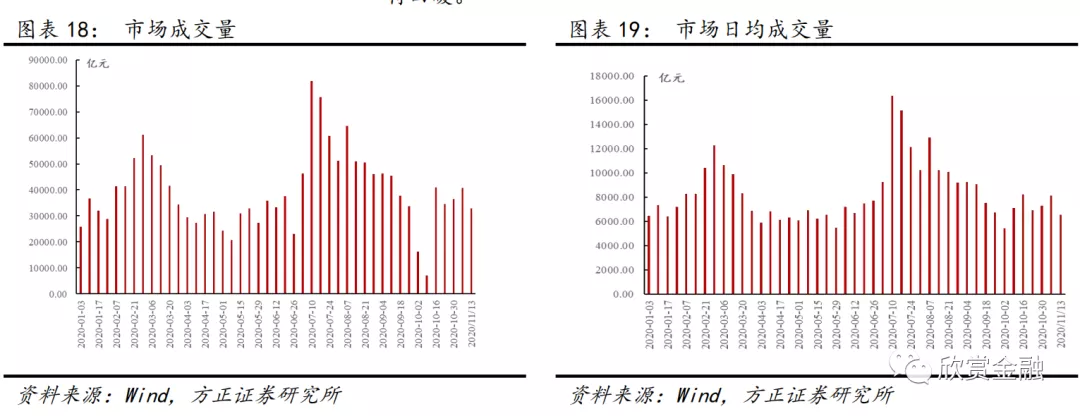

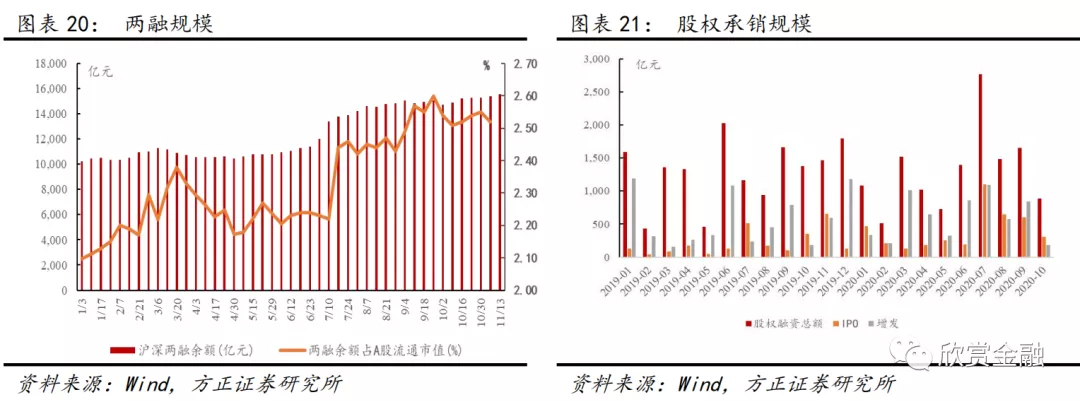

业务板块:1)经纪业务端:上周两市成交量较上上周稍有下降,单周成交金额3.29万亿元;日均6570亿元,环比降低19.2%。但央行报告企业效益与投资收益恢复增长,市场交易恢复活力,整体经济环境向好会增强投资者信心,预期交投情绪趋于走好,促进经纪业务发展;2)两融业务端:上周市场两融余额上涨,截至11月13日,两融余额维持1.5万亿元以上高位,环比上涨0.91%;融券继续上行,超过1100亿元,环比提升2.62%,增长显著。央行金融数据统计显示各市场经营主体趋于活跃,货币政策收效良好预期稳健,为未来两融余额增长创造条件,增强券商两融业务盈利能力;3)投行业务端:证监会加强贯彻落实国务院提升上市公司质量要求,强调上市公司门槛标准,券商投行业务作为市场准入关键环节专业性突显,为券商投行业务自我完善与业务增长创造条件;4)资管业务端:现代化资本市场体系不断完善、资管新规优化金融体系、注册制改革优化资产供给,资产管理行业将迎来高速发展期,业务线广泛的国内头部券商将有望提高资管份额。

投资建议

保险:权益市场风险偏好上行,沪深300指数自年初以来已提振18.56%,保险估值自2017年以来显现在顺周期中的β效应更强。目前仍处估值低位(PEV 0.7-1.1倍),建议关注:业绩稳定、改革持续深化的中国人寿,以及即将迎来业绩拐点、坚持长期价值增长的中国平安、中国太保。

券商:当前行业整体PB(LF)为2.01倍,处在历史40-50%分位,具有安全边际。宏观整体经济环境向好,各类市场主体经营趋于活跃,监管继续强调提升上市公司质量,预期券商将获得更好发展机遇,估值中枢有望得以修复。优先推荐投资交易业务增速明显、资金优势显著、估值处于低位的华泰证券(06886),业绩稳定性强的中信证券(06030),业务均衡发展、龙头地位稳固的国泰君安(02611),业务发展均衡兼具弹性的招商证券(06099)。

风险提示

宏观经济下行、资本市场改革不及预期、市场交投情绪反复

(编辑:马火敏)