智通财经获悉,中金近日发表研报表示,12月15 日,蒙牛(02319)发布盈利预警,表示今年可能亏损,主要原因包括:雅士利商誉减值、亏本销售几年前从新西兰进口的高成本大包粉及为了实现市场份额承诺促进销售增长造成销售费用增加。该行维持蒙牛“推荐”评级,目标价17.12港元。

中金认为,蒙牛凭借激励方案(从今年初起,内部销售团队施行限制性股票、期权和毛利润分成方案)及充足的销售费用预算可维持公司收入增速超 行业均值的目标。同时,在今年年底前清空囤积的高成本大包粉库存后,原料奶成本在明年或有进一步下降空间;公司或将计划增加海外大包粉(其成本目前仍低于国内购买价格)进口量。

该行表示,雅士利今年将出现的亏损主要由于销售疲弱、新西兰工厂初始产能利用率低及部分库存核销(这将为明年雅士利盈利小幅复苏提供条件)。 明年温和复苏可能来自对高端产品的战略性侧重(今年此类产品仍保持稳健增长),主要包括Arla宝贝与瑞普恩;同达能以及蒙牛签订的代工合同将填补新西兰的过剩产能,及今年的库存核销为非经常性项目。

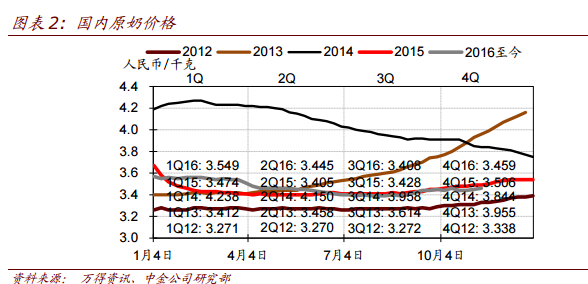

此外,近期国内原奶价格小幅上涨预示着现代牧业保持高淘汰率的必要性降低,因此明年生物资产公允价值重估亏损或将减少。根据公司近期公告,我们预计提前终止与 KKR 的对赌协议将降低明年再次出现亏损的风险。

中金提到,由于现代牧业今年亏损主要由于对赌协议及生物资产公允价值重估损失增加,因此该行在最新的盈利预测中预计现代牧业明年将产生正盈利。

长期来看,蒙牛仍坚持到2020年实现千亿元销售的目标,这可能来自公司的内生增长和未来的可能的外延并购。

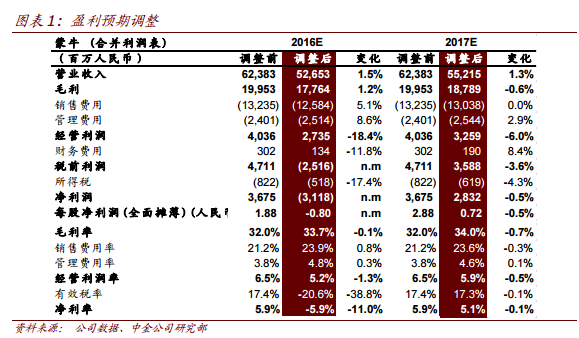

考虑年初至今销售放量,中金上调2016/2017年收入预期;下调2016年盈利至亏损,主要由于雅士利商誉减值,基本维持2017年盈利预期。维持蒙牛“推荐”评级,2017 年底目标价17.12 港元,尽管短期出现扰动,但蒙牛明年和长期增长前景仍然保持不变。