本文来自微信公众号“中金点睛”,文中观点不代表智通财经观点。

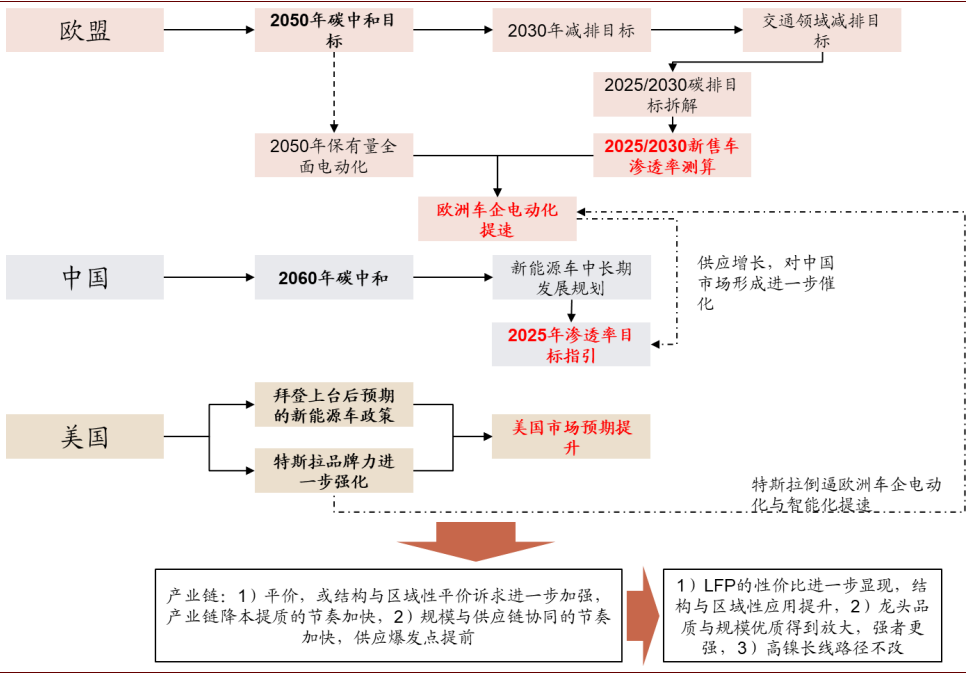

全球主要区域2050-2060年实现碳中和的趋势确定,带来中长期道路交通全面电动化的需求。为实现2050年目标,欧盟拟全面上调2030年碳减排目标,我们预期将进一步推动新能源车政策升温,中长期渗透率上行,对行业形成重大催化。

摘要

我们认为当前时点新能源车产业链投资更偏重于长期空间与成长性的判断:基于全球政策体系的指引,在车企电动化提速与锂电池降价提质的产业协同下,推动全球新能源车渗透率的提升,以形成中长期市场空间与复合增速的预期。

远期的碳中和已经在全球范围内形成较为一致的预期,新能源车是道路交通碳中和的必经路径。欧盟可量化的2030年减排规划与各国新能源车政策的进一步出台有望驱动新能源车预期上行。欧洲/日本/韩国/美国确定目标于2050年碳中和,中国将力争于2060年前实现碳中和,全球长期零碳方向确定。欧盟基于2050年碳中和目标下,拟将2030年总碳排较1990年下降的目标由40%提升至50%-60%。我们将欧洲新能源车2025年渗透率预期由28%-30%提升至32%-41%,2030年渗透率预期由48-50%上调至57%-76%。同时我们预期全球乘用车动力电池装机量将于2025较现有预期上调4-23%达1026-1212GWh,2030年较现有预期上调10-30%至2250-2693GWh。对应2021-2025E,2021E-2030E的全球动力电池市场空间CAGR将由目前的39%/25%对应最高提升至46%/27%。

渗透率预期提升下,欧洲一线车企电动化或进一步提速,带动优质车型供应节奏提前,驱动短期市场与产业链景气进一步上行。我们认为优质车型具备拉动市场的能力,中国2020年个人购车需求景气,整体销售结构合资/外资/新势力占比提升的趋势。我们认为欧洲一线车企电动化的提速,将提升2021年中国合资纯电车型的供应,并驱动本土车企加快电动化布局,提升整体市场供给,带来短期市场增速向上,并带动产业链景气。

我们认为锂电技术将迎来双轨并行发展:平价与安全性驱动LFP渗透提速,长里程平价目标下,高镍发展路径坚定。铁锂方面,当前LFP市场均价已约700元/kWh,性能特点来我们认为结合CTP可满足一般A级车最高约500km的需求。平价节点或提前的要求下,铁锂竞争力进一步凸显。特斯拉的应用与戴姆勒的认可或带动更多车企铁锂车型的推出,我们预期2021/2022/2023年动力LFP需求将较原预期提升40%/94%/188%。;三元方面,我们认为满足500km以上的需求下,三元依旧占主导。高镍路线兼备性能的提升与中长期成本的进一步下降的重要路径,龙头持续领导高镍应用的发展;格局方面LFP与高镍三元均利好于头部锂电企业,但安全性忧虑与控本要求下,我们认为车企对锂电供应分散化的布局同样提速,利好于优质的二线国内企业切入海外车企二/三梯队供应商。

长线方面龙头受益于远期利润/复合增速上修估值基准迎来双重提升,市值空间进一步打开。短期方面我们认为2021-2022年市场加速景气,切入海外一线车企的中游材料供应商,与优质的二线锂电供应商,将迎来更快的份额增长与新客户导入契机。同时看好LFP与高镍三元结构增长高于行业。

风险

全球新能源车增长不及预期,动力电池产业链价格下降超预期。

正文

电能驱动,零碳未来

全球碳中和,电能驱动零排放

我们认为当前时点新能源车投资更偏重于长期空间与成长性的判断。基于全球政策体系的指引,在车企电动化提速与锂电池降价提质的产业协同下,推动全球新能源车渗透率的提升,以形成中长期市场空间与复合增速的预期,最终形成以空间与成长性为基准的核心新能源车产业链标的的估值预期。

长期来看,远期的碳中和已经在全球范围内形成较为一致的预期。如欧洲/日本/韩国已确定目标于2050年实现碳中和,中国将力争于2030年前达到碳峰会,2060年前实现碳中和,美国总统候选人拜登在其竞选规划中的《清洁能源革命和环境计划》中确定将使得美国于2050年达到碳中和。

新能源车发展的提速,是全球迈向碳中和方案中重要的途径之一。碳中和将势必带来对于道路交通领域石油一次能源的通过清洁能源(电力、氢等)的替换。伴随发电端新能源占比目标的提升,我们认为使用端的电动化将为道路交通领域电动化的不二选择。

图表: 全球主要国家或区域碳中和规划

资料来源:新华社,中金公司研究部

长期空间打开,短期供给与平价提速

我们认为,政策体系是顶层指引,决定行业的确定性、中长期市场空间预期、产业链发展节奏。

► 在2050年碳中和目标指引下,欧盟拟将2030年减排目标由40%提升至50%-60%,我们预期将对行业形成重大催化。

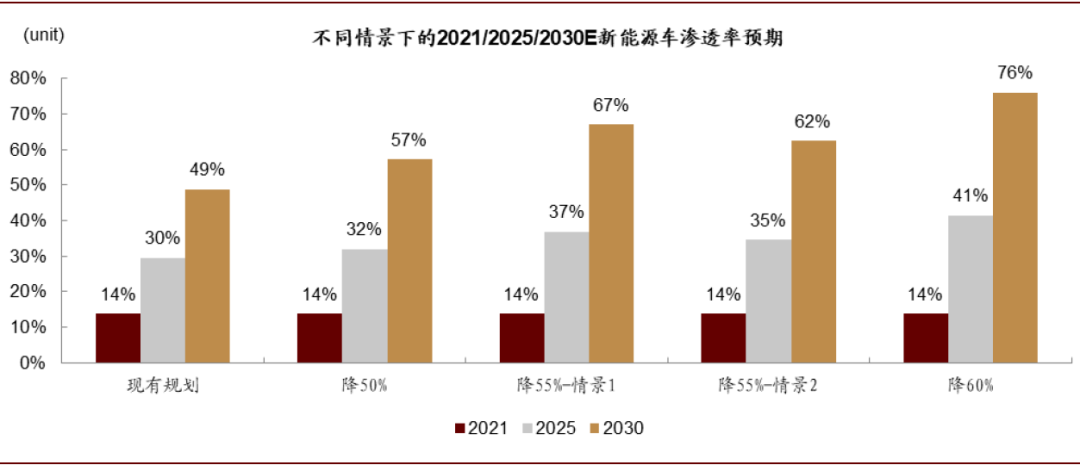

我们将欧盟2025年新能源车渗透率由28%-30%提升至32%-41%,最高提升幅度达30%,2030年渗透率预期由50%提升至57%-76%,最高提升幅度达50%。

► 美国媒体计票测算美国民主党候选人拜登胜出当选美国总统,我们预期在拜登的《清洁能源革命和环境计划》指引下,美国新能源车长期发展规划、短期激励路径、对油车的惩罚性政策,均有望逐步出台。美国市场渗透率预期有望得到全面提升。

我们认为,欧盟碳排政策的预期将进一步加快欧洲车企的电动化步伐,带来新车型更快的释放,驱动2021-2022年市场增速上行。

► 我们认为欧洲市场政策将直接影响到欧洲车企的电动化节奏,进而带动中国合资品牌的电动车型释放,供给刺激需求,拉动2021-2022年中国新能源车增速提升。

► 美国市场Model3与ModelY可证明优质车型在无补贴下对市场具备强劲的驱动作用。

最后,我们认为,动力电池的安全与平价需求或驱动磷酸铁锂的渗透率提速,但高镍三元同样是行业坚定的发展方向。

► 更快的电动化对对锂电平价的时间点要求更为提前,叠加上近期欧美发生的新能源车召回事故,我们认为磷酸铁锂电池基于低成本与高安全性,有望在450km以下的车型加速渗透,并有望出口海外。

► 我们认为三元锂电在长里程的需求下依旧是市场的主流方向,而高镍锂电是兼顾中长期进一步提质降本的重要路径,发展方向坚定。

对于新能源车中游产业链投资,我们认为上述市场预期与技术路线的变化将带来产业链长短线机会的全面利好:

► 中远期市场空间与复合增速预期的双重提升,驱动龙头企业中远期利润与估值中枢的双重增长,长线持有的上行空间、确定性进一步扩大。

► 电动化提速下车型供应的提速与LFP带来更快的结构与区域性平价,叠加欧洲2021年碳排考核与中国经济逐步复苏下营运用车的进一步回暖,我们看好2021-2022年全球新能源车产销与中游产业链的持续景气。

► 技术路径上我们看好LFP与高镍三元的双轨并行,除正极外其它三大材料集中度有望进一步提升。整体我们持续看好电池/隔膜/电解液/负极龙头,同时看好LFP正极与高镍正极供应商领先于行业的增速。

图表: 新能源车行业投资框架

资料来源:万得资讯,GGII,中汽协,ACEA,中金公司研究部

投资逻辑:把握龙头空间提升与短期结构变化的双重机遇

我们建议把握两大投资主线:

► 碳中和大方向叠加各国长期新能源车规划性政策持续落地下,市场中长期空间/成长性/确定性进一步提升。行业->赛道->龙头的投资链条下,具备高竞争力与长期成长可见性的龙头受益于远期利润/复合增速上修估值基准迎来双重提升,市值空间进一步打开。

► 短期我们认为受益于电动化提速与平价需求提升,市场车型供给及LFP电池的应用将得到提速,驱动短期市场产销景气。驱动1)一线车企对于供应链分散化的需求提速,利好优质二线企业,2)短期产业景气度有望进一步提升,对供需偏紧的环节带来价格调涨或企稳的预期,3)LFP应用结构性提速,材料环节龙头有望迎来盈利能力与出货量的双重提升。4)高镍应用趋势坚定,发展同样有望得到提速。

欧盟远期减排规划驱动新能源车预期上行

我们认为目前市场对于欧洲新能源车2021-2030E渗透率预期的推演主要基于欧盟针对欧洲新车碳排所设立的考核目标。在此基础上,我们认为欧盟基于2050年碳中和目标下,针对2030年总碳排较1990年下降的目标由40%提升至50%-60%的变化将进一步推动2025/2030E考核目标收紧,进而推动长期新能源车渗透率/结构与动力电池需求量的提升,对全球市场形成较大的催化。

核心结论如下:

1)根据欧盟影响评估报告及我们测算,为实现2030年50-60%的减排目标,2030年道路交通部分碳排需要较2015年下降18%-21%,较现行的40%目标(实际为46%)提升2ppt-5ppt。

2) 若欧盟落地2030年碳减排目标提升至50-60%,我们将欧洲新能源车渗透率预期2025年由28%-30%提升至32%-41%,在2030年将由48-50%提升至57%-76%。

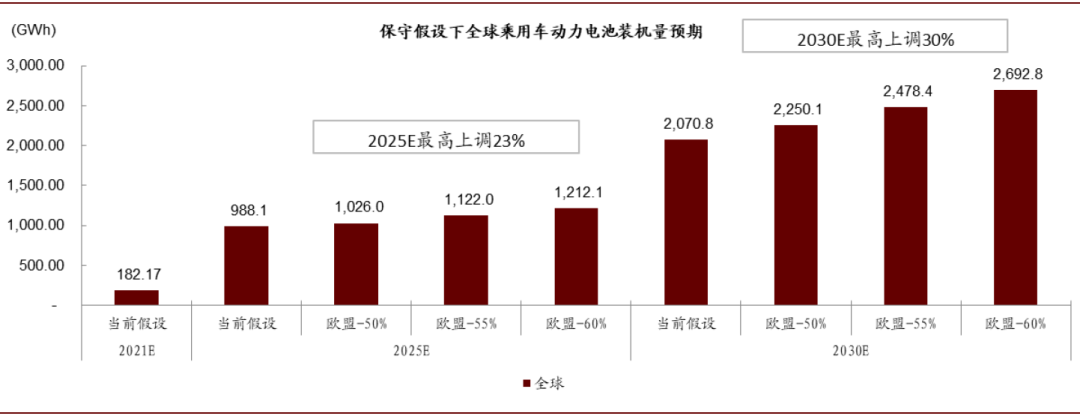

3) 若欧盟落地2030年碳减排目标提升至50-60%,我们预期全球乘用车动力电池装机量将于2025较现有预期上调4-23%达1026-1212GWh,2030年较现有预期上调10-30%至2250-2693GWh。对应2021-2025E,2021E-2030E的动力电池市场空间CAGR将由目前的39%/25%对应最高提升至46%/27%。

4) 中远空间的提升将带来动力电池产业链各环节龙头对应利润与复合增速预期提升,并带动中远期估值基准的提升,进一步打开龙头中远期市值的成长空间。

欧洲基于2050年碳中和目标,拟大幅提升2030年减排目标

2019年12月,欧委会(European Commission)签署并公布了应对气候变化、推动可持续发展的“欧洲绿色协议”(European Green Deal),其中的核心战略目标为欧盟将于2050年实现碳中和,即整体经济零排放。

欧盟现行的2030年目标通过于2014年,基于此目标进一步制定了当下的2021/2025/2030年车辆碳排目标。当前的2030年目标主要包含:

► 2030年碳排较1990年下降40%以上。

► 2030年至少有32%的能源消费为可再生能源。

► 2030年的能量效率提升32.5%以上。

基于2050年碳中和的目标,欧盟进一步提出三大气候行动倡议(Climate Action Initiatives)。分别为:1)将欧盟2050年碳中和目标立法,2)动员社会各界与市民参与,3)将2030年较1990年减排的目标由当前的40%进一步提升至55%以上。

► 2020年10月7日,欧盟议会投票通过了将2030年碳减排目标上调至60%的决议,后续该修正案将提交由欧盟部长理事会进行进一步审议。

► 欧盟委员会将于2021年6月前推出正式的立法提案来落实新减排目标。我们预期将较当前40%目标下的规划有进一步较大的提升。

2030年碳排规划提升推动新能源车渗透率预期

我们由碳排规划至新能源车渗透率的推演逻辑为:

碳排规划厘定2030交通领域总排放量目标->假定欧洲每年新能源车新销量呈线性增长->合理假设油车碳排下降的区间与路径->根据排放目标测算2030年保有量渗透率->各年份销量与对应新销售渗透率。

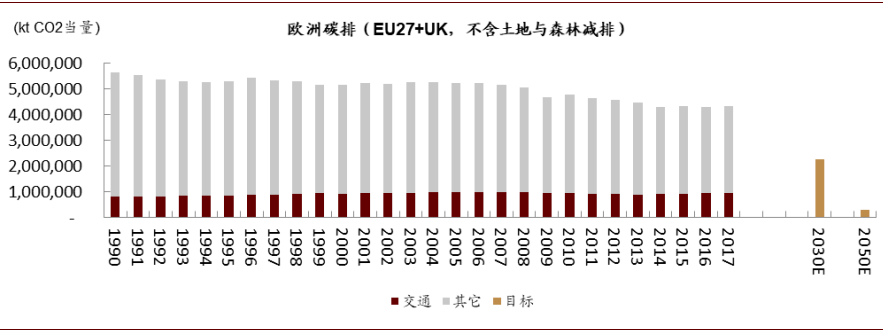

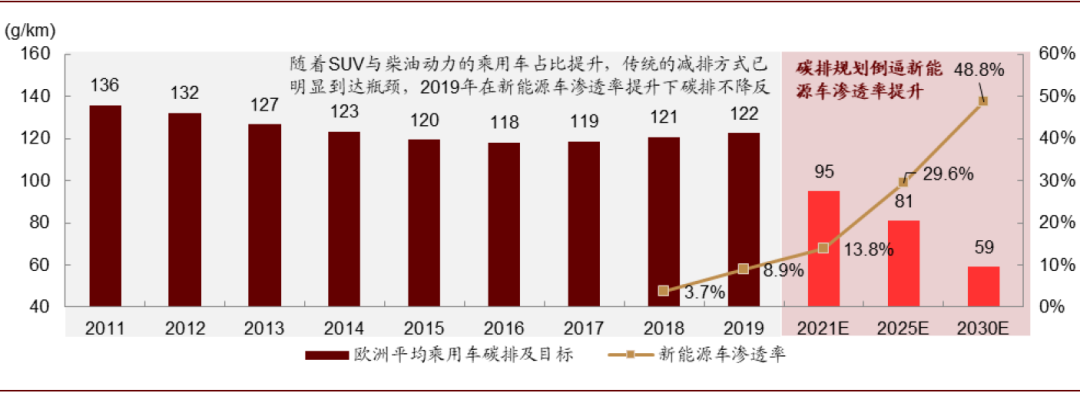

道路交通减排难度高于其它板块,保有量提升抵消历史单车碳排下降,油车减排瓶颈显著。欧盟EU27+UK从1990年至2017年,总排放量较1990年下降24%,其中交通领域增长19%,其它领域共下降30%。

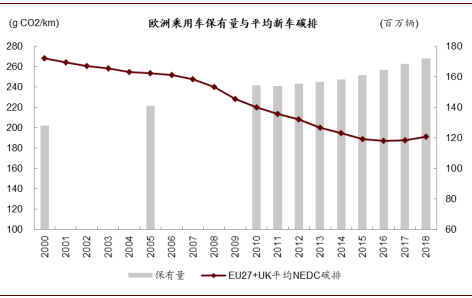

► EU27+UK的乘用车保有量至2018年达2.68亿辆,较1990/2000年分别增长64%/33%。

► 油车新车平均碳排在2000年至2015年下降较快,由172g/km下降31%至119.5g/km,但由于油车自身减排极限及SUV占比提升下,新车碳排2016年后不降反升,至2019年达122.4g/km。

► EU27+UK的汽车保有平均时间超10年,保有量平均碳排在2018年高达146g/km。

高保有量平均碳排,传统油车减排瓶颈显著(HEV仅能带来约20%幅度的减排,由120-130g/km下降至约95-105g/km),2030/2050交通领域碳排压力较大,综合使得,电动车结合一次能源的清洁化,成为道路交通领域最为核心的减排方式。

图表: 欧洲EU27+UK的总碳排与当前规划

资料来源:Europa.eu,中金公司研究部

图表: 欧洲乘用车碳排总量受保有量提升与新车减排放缓影响

资料来源:Europe.eu, IEA,中金公司研究部

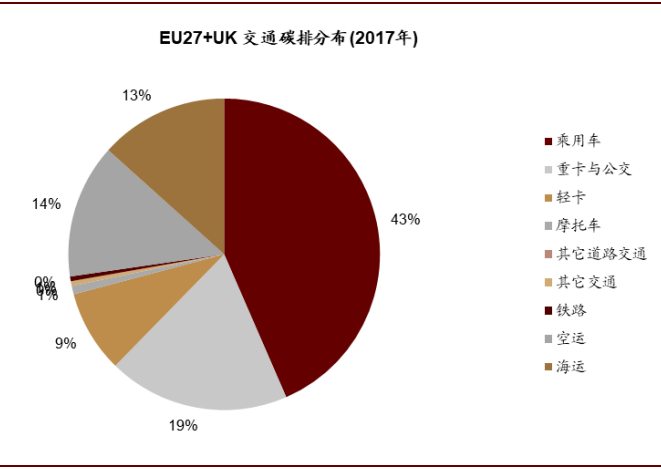

图表: EU27+UK的交通领域碳排构成

资料来源:Europa.eu,中金公司研究部

欧盟预期在50-55%的目标下,2030年道路交通部分碳排需要较2015年下降18%-21%,较现行的40%目标(实际为46%)提升2ppt-5ppt。根据2017年数据,我们对应调整为较2017年下降22%-24%,同时预期若目标提升至60%,将较2017年下降27%。

图表: 欧洲在不同的2030年减排预期下对道路交通碳排较2015/2017年下降幅度的预期

资料来源:Report SWD(2020) 176 final,中金公司研究部;注:2017年为中金根据公开数据调整,2030年60%的预期为中金参考50%与55%预期下结果的假设值,报告中未给出60%的详细假设值。

我们测算,若欧盟将2030年碳排目标由40%提升至50-60%,对应的2025/2030年新车碳排目标需要由目前的80.8/59.4克每公里进一步下降至78.2/51.5克每公里(对应50%)或68.3/31.6克每公里(对应60%),2025/2030年碳排较目前规划需要下降的幅度分别达到3-16%/13%-47%。

► 在55%的情景下,欧委会主席乌尔苏拉·冯德莱恩表示欧盟或有可能将2030年59.4g/km的目标调整至47.5g/km。

图表: 在不同的道路交通减排预期下,欧盟针对新车碳排规划的预期调整测算

资料来源:Europa.eu,中金公司研究部

碳排目标将有效量化新能源车渗透率,远期新能源车渗透率预期将进一步上行,并对应驱动全球动力电池需求与市场空间预期提升。

► 根据现行的欧盟碳排规划,我们可测算得2020/2021/2025/2030E欧洲新能源车渗透率的预期可分别达到9%/14%/30%/49%。

► 在50%-60%的减排目标下,对应新能源车渗透率在2025年将由28%-30%提升至32%-41%,在2030年将由48-50%提升至57%-76%。

图表: 欧洲新能源车渗透率可由碳排规划进行量化

资料来源:Europa.eu,ACEA,中金公司研究部

图表: 在不同的道路交通减排预期下,欧洲新能源车在2021/2025/2030年保有量渗透率的预期

资料来源:Europa.eu,GGII,中金公司研究部

我们认为全球动力电池需求与市场空间在欧盟减排目标调整下,也将获得上调。我们假设,若欧盟减排目标提升至50-60%的政策落地,且对应修正了远期新车碳排目标,中国与美国中长期的渗透率也会对应有所提升,但幅度不及欧洲。全球新能源车渗透率预期的全面提升下,动力电池需求与市场也将获得更大的市场:

► 我们测算,在40-60%的减排目标下,全球乘用车动力电池的需求量在2025/2030将最高分别上调至1212/2693GWh。较现有的预期来看,2025E的上调幅度在4-23%,2030E的上调幅度在9-30%。

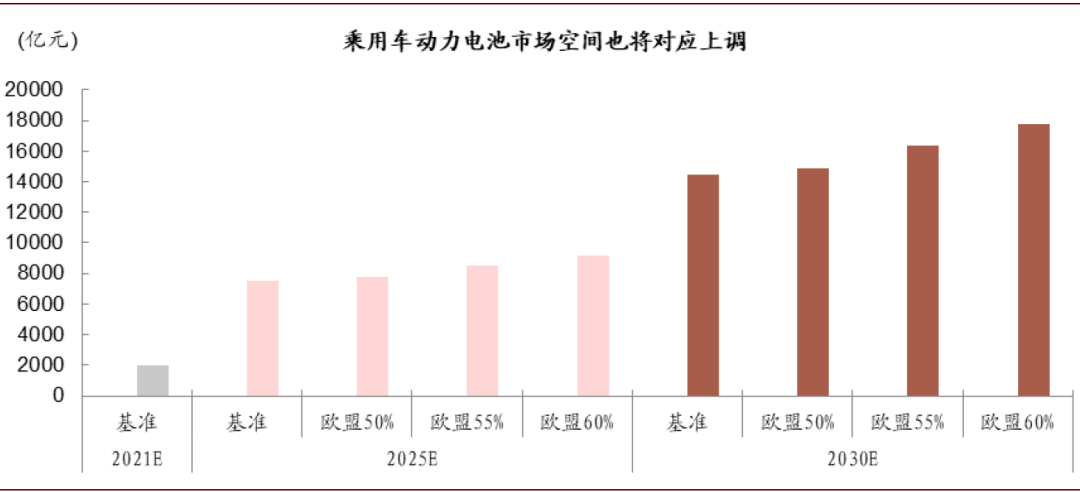

► 我们测算,对应动力电池需求上调的情景,全球乘用车动力电池的市场空间在2025E上调3-22%至7000-9200亿元,在2030E上调3-23%至1.49-1.78亿元。对应2021-2025E市场空间CAGR将由目前的39%提升至41%-46%,2021E-2030E市场空间CAGR将由目前的25%提升至25-27%。

图表: 我们预期2025/2030E全球动力电池需求预期也将随之上调

资料来源:Europa.eu,GGII,中金公司研究部

图表: 我们预期2025/2030E全球动力电池市场空间预期也将随之上调

资料来源:Europa.eu,GGII,中金公司研究部

中美政策新能源车政策同样有望形成预期催化

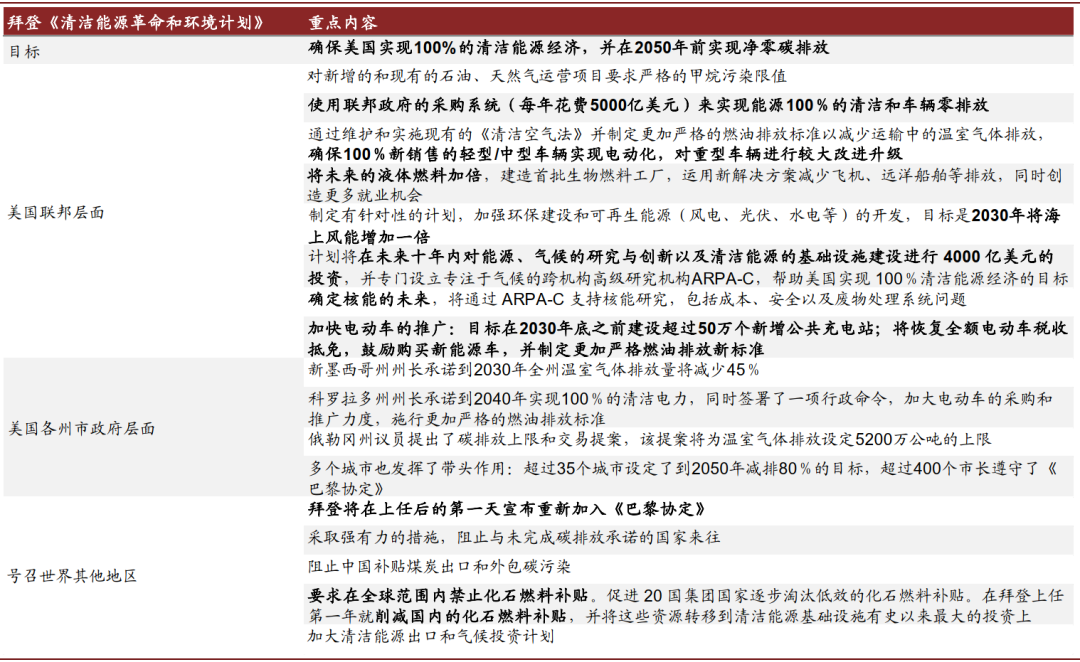

美国总统候选人拜登在其《清洁能源革命和环境计划》中规划2050年美国碳中和。假设拜登成功当选美国总统,我们认为美国的新能源车政策体系将全面得到完善,预期将大幅提升。

► 重回《巴黎协定》,确保美国100%的清洁能源经济与2050年碳中和。在中长期实现100%新销售轻型/中型的电动化。

► 加快电动车推广,激励方面恢复电动车税收减免并鼓励购买新能源车,同时对燃油车排放制定更为严格的标准。

图表: 拜登《清洁能源革命和环境计划》内容梳理

资料来源:https://joebiden.com/climate-plan/,中金公司研究部

中国方面,国务院办公厅已于11月印发《新能源汽车产业发展规划(2021—2035年)》。结合《节能与新能源汽车技术路线图2.0》,我们认为平价与消费者内生需求驱动中长期中国新能源车市场加速发展。《路线图》中进一步指引了2025/2030/2035年新能源车渗透率达20%/30%/50%,其中纯电占比目标远在90%以上。同时针对普及型电芯的成本目标定为2025/2030/2035年0.35/0.32/0.3元每瓦时以下。我们认为,平价是新能源车大规模渗透的基础,智能化是消费者认知转换与终端附加值提升的重要辅助,锂电平价/车企电动化提速带来的供应增长/智能优化将共同驱动中国新能源车的全面发展。

优质车型加速释放,催化短期市场增长

我们预期若欧盟2030年减排目标提升至40-60%落地,将进一步加快欧洲一线车企电动化的步伐,带来:1)车企的投资节奏提速,2)整体新车型上市的节点提前且纯电的占比将高于此前规划。

我们认为优质的车型对新能源车产销及中游产业链具备较好的拉动作用,欧洲乃至全球车企电动化的进一步提速下新车型供应节奏的加快,将利好于消费者对新能源车接受度的提升,也对中游电池产业链的降本提质有更快的需求。

全球一线车企车型供应或进一步提速

我们认为欧洲车企的电动化将进一步提速,并带动全球车企的电动化节奏加快。

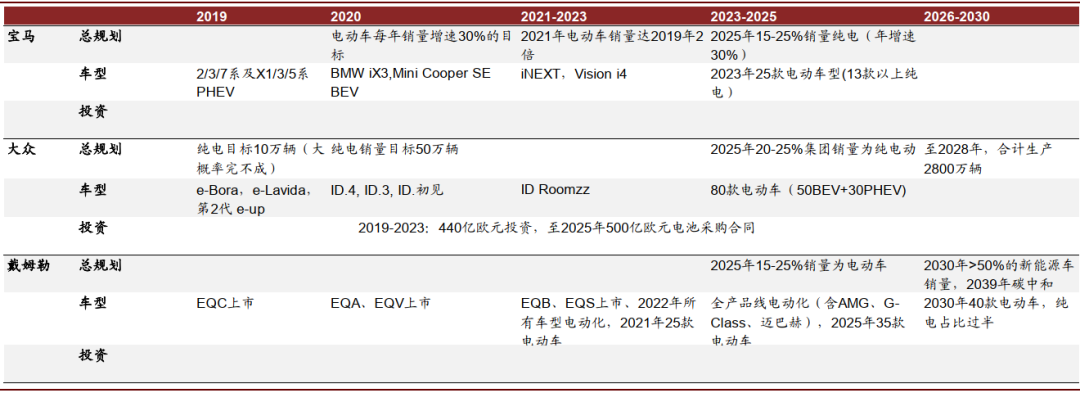

► 德系三强均提出了较为明确的中长期电动化目标。

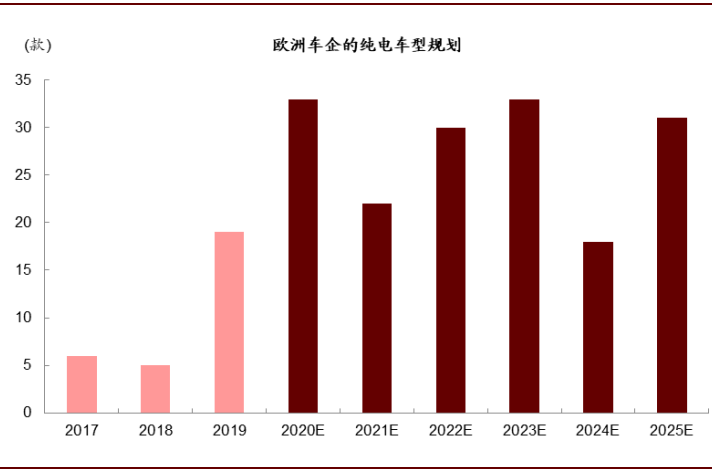

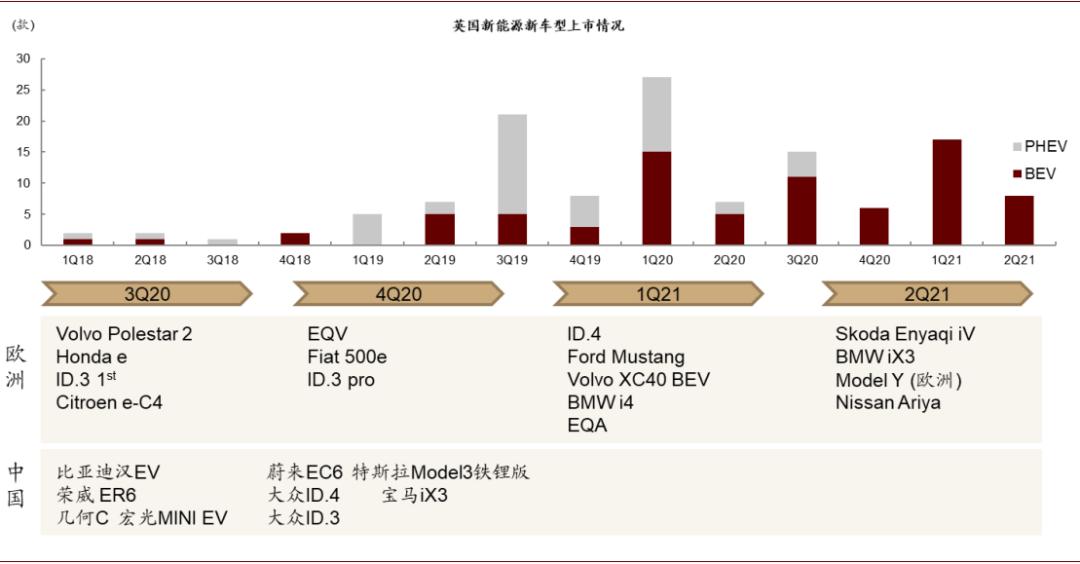

► 根据欧洲运输环境联合会报告,欧洲市场的新增纯电车型供应于2020年全面提速,预期2020/2021/2022年将分别新增33/22/30款车型,未来5年平均每年新增约30款纯电车型。

► 我们同时观察到,3Q20-1Q21将迎来短期新车型上市的高峰期,代表车型包括大众ID.3,ID.4,Model Y的欧洲交付等。

图表: 德系三强新能源车规划

资料来源:车企官网,中金公司研究部

图表: 欧洲车企的纯电车型规划2020年提速

资料来源:欧洲运输与环境联合会,中金公司研究部

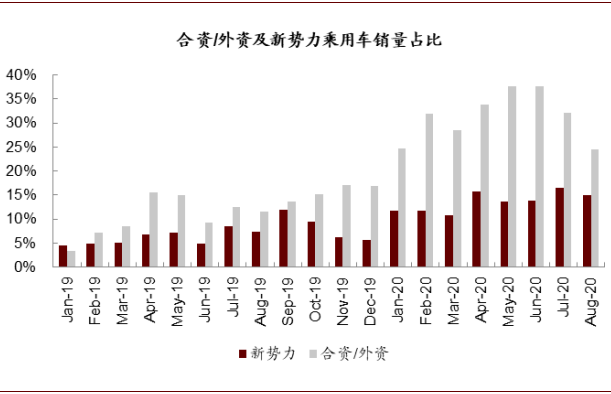

图表:中国市场新势力/合资/外资的销量占比整体提升

资料来源:乘联会,中金公司研究部

图表: 英国与中国近期新能源车型供应情况

资料来源:EV-database,车企官网,中金公司研究部

优质车型具备带动市场的能力

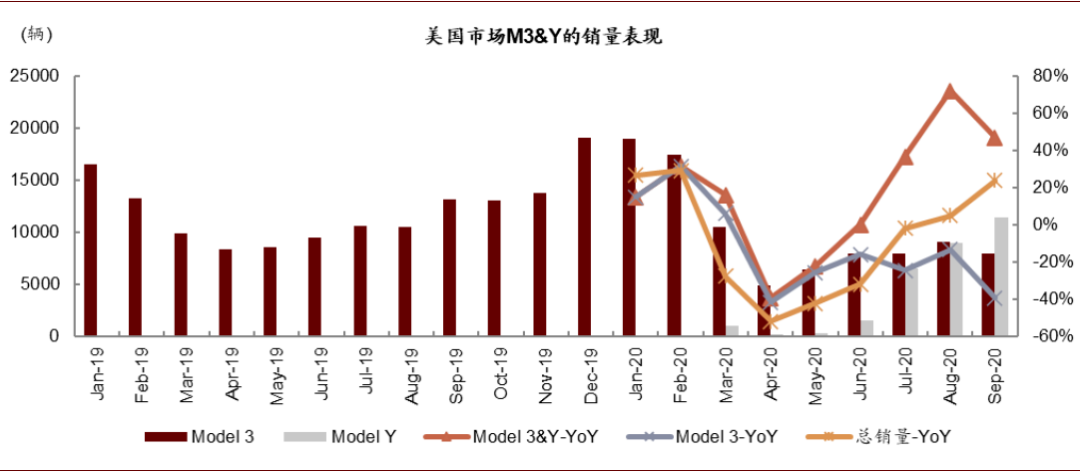

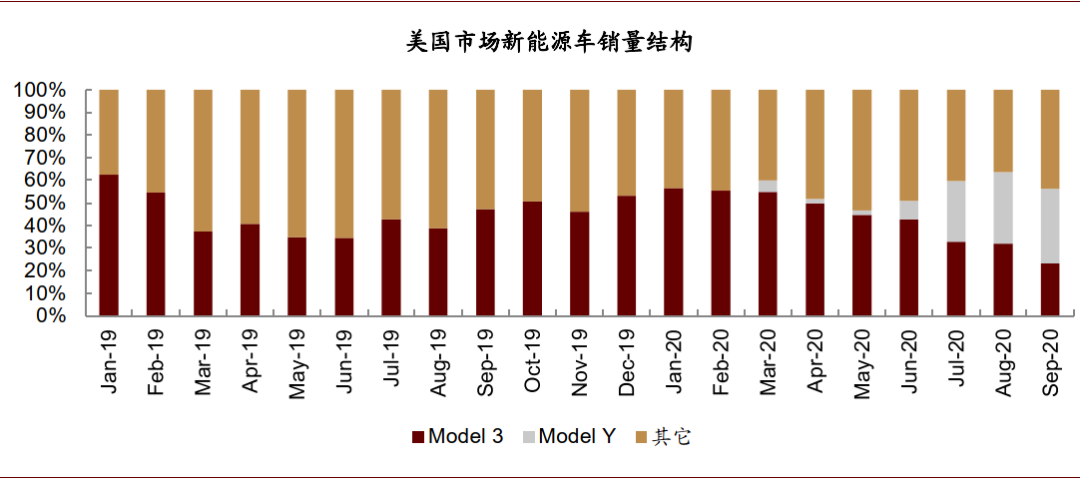

以美国市场为例,优质车型具备拉动市场的能力。美国市场特斯拉在无补贴的背景下,2020年正式启动Model Y交付,Model Y上市后快速成长为美国市场销量最高车型,并拉动美国新能源车销量同比增速8月转正达5%,9月同比增速达到24%。Model 3与Model Y 2020年来稳定占据美国市场近60%的新能源车销量份额,爆款车型对市场的驱动作用明显。

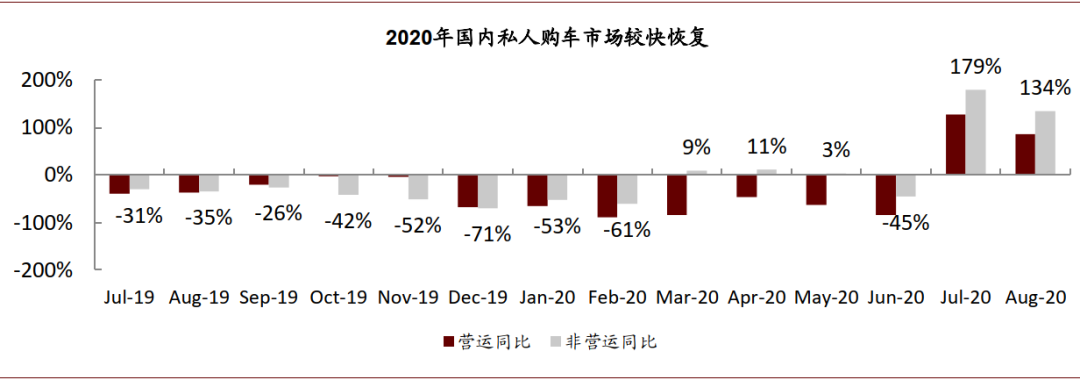

中国市场私人购车整体回暖较快,优质车型有望进一步成为市场主要拉动力。

► 中国市场2020年以来,合资/外资/新势力车企的销量占比整体提升,占比达40-50%。

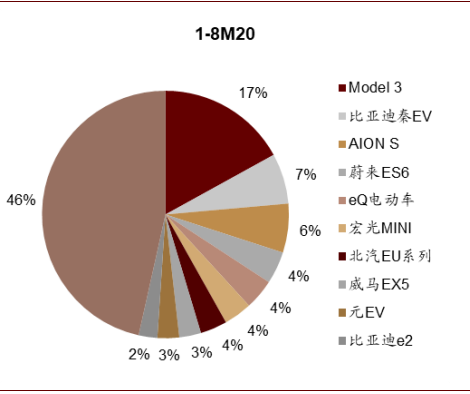

► 从高产销车型来看,2020年产销前十的纯电车型Model3、蔚来(NIO.US)ES6、五菱宏光MINI均以私人购买为主,高端产品品牌与智能化共驱动,中低端进一步下沉性价比,优质车型有望持续闪光。

由此,我们认为欧洲一线车企电动化的提速,有望进一步提升2021年中国优质合资纯电车型的供应,并驱动本土其它车企加快电动化布局,提升整体市场新能源车供给,驱动短期市场增速向上,并带动产业链景气。

图表: Model Y拉动美国新能源车市场回暖

资料来源:Marklines,中金公司研究部

图表: 美国市场新能源车销售结构

资料来源:Marklines,中金公司研究部

图表: 中国2019年纯电乘用车销量前十车型

资料来源:乘联会,中金公司研究部

图表: 中国1-8M20纯电乘用车销量前十车型

资料来源:乘联会,中金公司研究部

图表: 2020年中国市场私人购置乘用车恢复较营运类更快

资料来源:节能网,中金公司研究部

平价需求提前 ,LFP与高镍三元加快应用

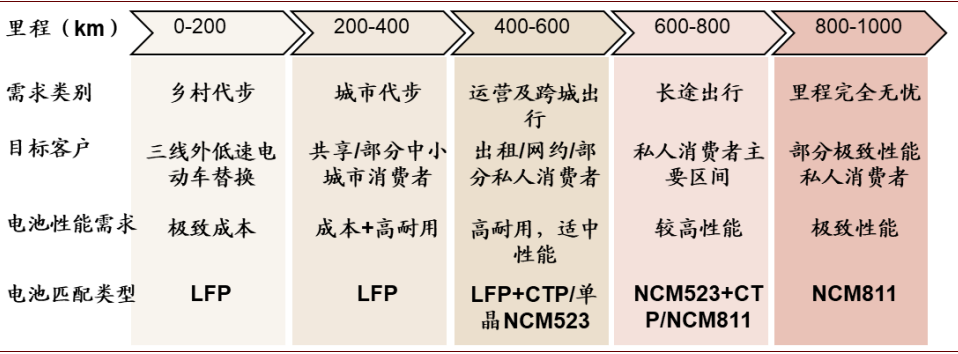

我们认为技术路线落地的实际发展方向由技术的特点与需求共同决定。

► 需求分为两个维度,一方面是不同应用场景对于续航里程的需求,另一方面是为实现新能源车推广,结合补贴力度与退出时间点下的平价节点需求。

► 技术同样可以拆分为两个维度,一方面是技术本身特性所适配的里程范围,另一方面是产品原料与技术特点所共同决定的当前与远期的成本空间。

重点看好LFP与高镍三元应用同步发展,锂电龙头地位稳固。我们认为,对应不同里程/应用场景下结构性平价的需求将带动对应锂电技术路线的发展。而在全球中长期渗透率预期进一步提升的背景下,我们认为锂电平价的时点或进一步提前,同时对锂电安全性的需求也日益得到重视。由此我们重点看好:磷酸铁锂与高镍三元双轨并行的电池技术路径发展,技术/一致性/产能/成本控制的四要素也利好于龙头格局的进一步稳固。

图表: 动力电池技术路线与需求的分层

资料来源:高工锂电,中金公司研究部

平价需求提速,LFP迎结构与区域性渗透率提升

我们认为,三大要素将驱动铁锂电池渗透率进一步提升,同时有望出口至海外。

► 高性价比与高安全性。

► 新能源车渗透率提速对平价时点提前的需求。

► 龙头车企如特斯拉(TSLA.US)及戴姆勒接纳LFP方案。

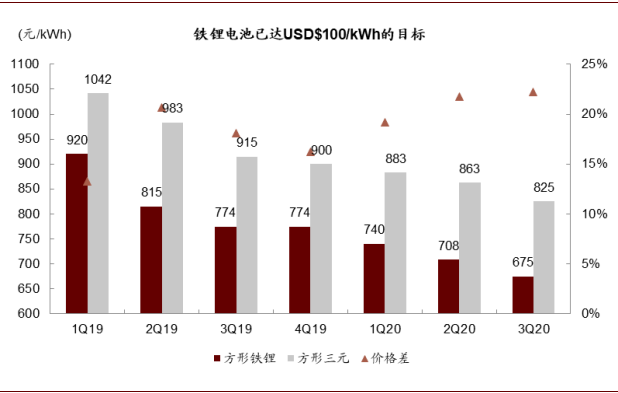

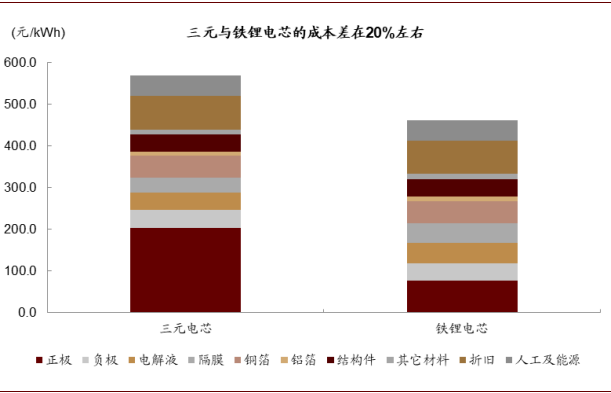

性价比:当前LFP市场均价已约700元/kWh(不含税),性能特点来我们认为结合CTP可满足一般A级车最高约500km的需求。根据CIAPS数据与我们测算,当前铁锂电池的价格与成本均与三元相关约20%左右(国内行业均价),铁锂的市场价格已约700元/kWh,达到三元原2025年市场一致预期的100美元/度电的成本。

► 铁锂的应用限制主要来源于其低体积/质量能量密度,适合于一般车型500km以下的里程。参考宁德时代向特斯拉供应的LFP电池,相对标准的方形模组的体积成组率约为50%,考虑普通CTP能提升至60%(比亚迪刀片我们测算体积利用率约70%),在一定的电耗指标假设下,我们可以测算得LFP电池在普通模组/CTP下所能达到的最大NEDC里程约为400-500km。

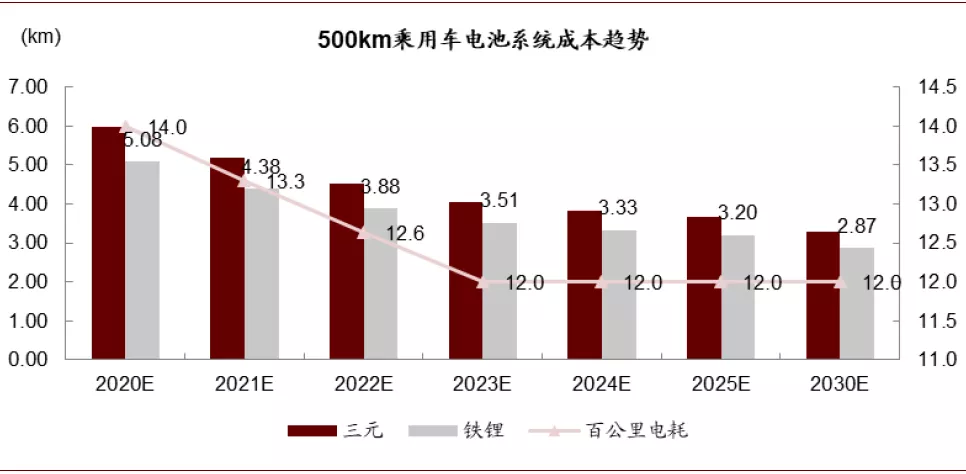

► 考虑进一步的降价,我们认为500km乘用车使用LFP电池的成本在2021/2025/2030年可分别为4.4/3.2/2.9万元,使得针对大众的车型将具备较好的性价比。

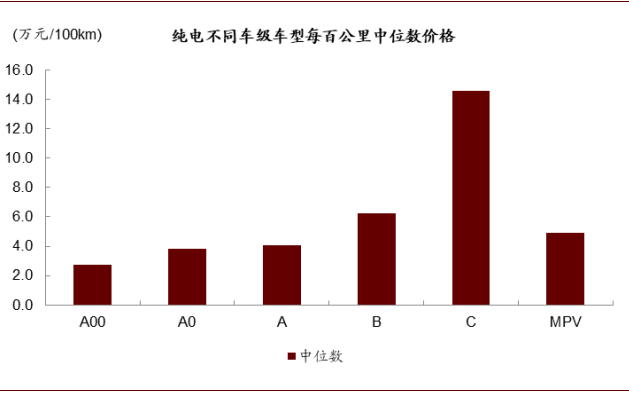

► 目前A00/A0/A级车型的百公里中位数价格在2.7/3.8/4.1万元,我们认为能耗的优化与LFP电池使用有望使得面对大众消费的车型短期内实现油电平价。中国的平均乘用车成交价约为15万元(含税),自主品牌2017年约60%的车型为8万元以下。由此,中国大众范围的油电平价或需要自主品牌将电动车的价格下沉到10万元附近甚至以下,按400km/500km的里程情景,对应的百公里车价需要到2.5/2万元的级别。目前部分A00级车型(如五菱宏光MINI)已具备较好竞争力,我们认为LFP的应用或使得A/A0级车型在中低价格段快速提升竞争力。同时在15万元以上车型,通过CTP技术,同样可以实现400-500km乘用车价格的进一步下探。

图表: 铁锂电池市场均价已基本达到700元/kWh的目标

资料来源:GGII,CIAPS,中金公司研究部

图表:铁锂与三元成本差

资料来源:GGII,CIAPS,中金公司研究部

图表: 目前部分锂电系统与电芯的参数情况

资料来源:高工锂电,AVL,中金公司研究部;注红色为假设值

图表: 我们测算下,LFP在相对通用的情况下,适用于400-500km以下的车型

资料来源:高工锂电,中金公司研究部;注:我们假设各级别车型的PACK体积与轴距成正比,同时以Tesla Model3的已知PACK体积为基准,此外我们假设以CATL供应特斯拉的LFP电芯能量密度与对应PACK体积能量密度为基准,考虑标准模组的CTP下LFP体积成组率提升至60%。

图表: 纯电不同级别车型每百公里不含税中位数购置价格有显著差别

资料来源:第一电动,中金公司研究部

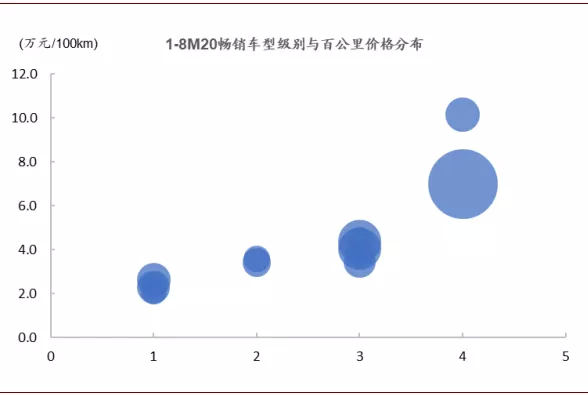

图表: 1-8M20畅销车型级别、销量与百公里价格分布情况

资料来源:第一电动,乘联会,中金公司研究部;注:1-5分别为A00级,A0级,A级,B级,C级

图表: NEDC 500km乘用车电池系统成本测算

资料来源:GGII,中金公司研究部

安全性日益重要,锂电龙头更具优势

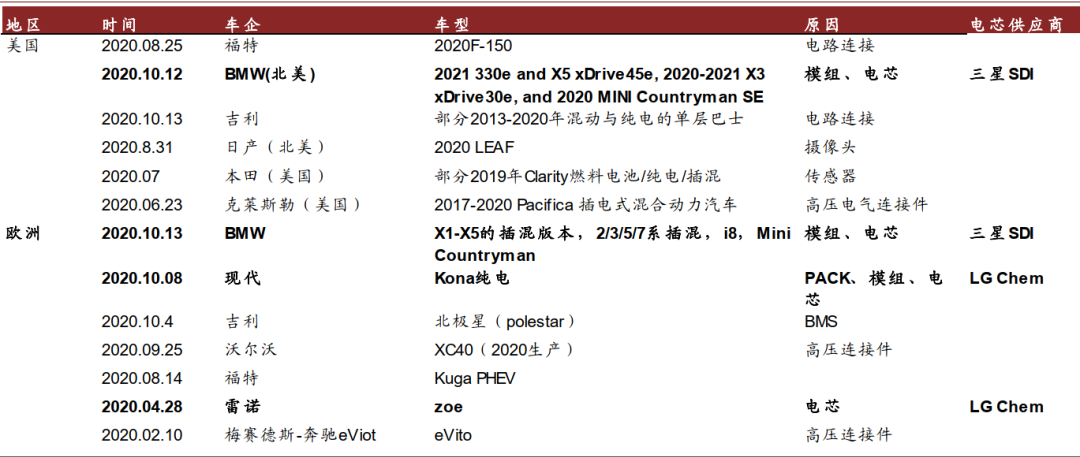

海外市场对于安全性要求更高,短期事件或进一步影响产业链结构。2020年下半年以下,海外市场同样连续出现多起新能源车召回事件,包括现代Kona,宝马全线海外PHEV,雷诺Zoe,福特PHEV等,对应电池供应商包括了LG Chem与三星SDI。我们认为事件后续的影响主要有:

► 车企对于供应链分散与供应链品控管理需求提升。海外供应集中度目前较高,我们认为安全性事件下车企会加快电池供应分散布局的节奏,特别是二/三梯队供应商的安排。我们认为将利好于国内优质的二线企业切入海外。此外,车企也将对电池制造过程与成本结构理解要求得到提升,对应将加大电池供应链的掌控力度,强化供应链品控。

► 我们认为LFP锂电同样或受益于其安全性,结合性价比优质,在海外市场迎来机遇。其中戴姆勒在其投资者交流中已提及未来将在其入门级车型中使用LFP电池。特斯拉在中国的标准续航版本将于10月后全面替换为宁德时代的LFP电池。

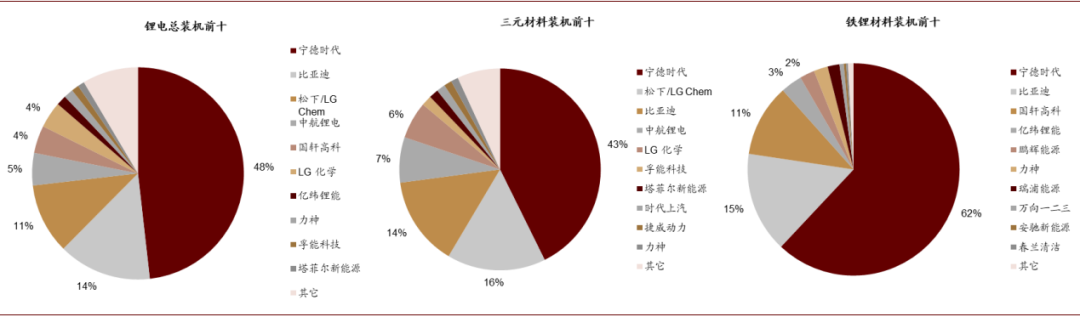

LFP供应集中度高于三元,整体的安全性忧虑将整体利好于龙头。

► 安全性最直接的影响来源于生产的一致性与工艺的品控,而这是传统锂电龙头更具备优势的地方。

► LFP电池1-3Q20国内CR3市场份额高达88%,三元仅73%。海外一线企业若在部分产品中切换使用LFP电池,我们认为将更为利好于国内前三的铁锂供应商。

图表: 近期海外新能源车召回事件

资料来源:Electrive,中金公司研究部

图表: 铁锂电池市场集中度高于其它类型电池

资料来源:GGII,中金公司研究部

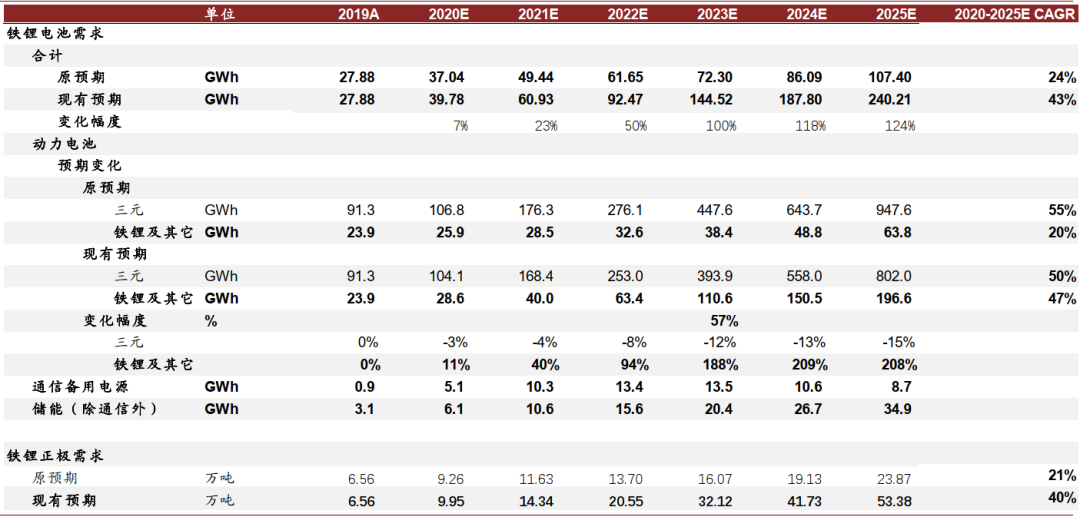

我们预期LFP电池的装机量在2021E-2023E较此前预期将有大幅度的提升。我们认为,在中国市场,A00级乘用车LFP装机占比将提升至50%以上,在A+级车型中,2021E-2023E LFP电池的装机占比将得到快速提升,同时海外市场在宁德时代的出口带动下,LFP的装机渗透也有望实现,驱动全球LFP动力电池与对应正极材料需求量的整体预期提升。

► 我们预期2021-2023E全球动力LFP及其它电池的装机量有望达到40/63.4/110.6 GWh(基于现有基准预期下,未考虑碳中和预期带来的进一步提升),较此前的预期在各年份分别增长40%/94%/188%。2020E-2023E的需求CAGR将达到57%。进而驱动LFP正极的需求量大幅提升。

图表: 铁锂电池需求与对应正极的预期有望得到全面提升(基于现有基准预期下)

资料来源:高工锂电,中金公司研究部

长里程平价需求下,高镍三元发展路径坚定

我们同时认为,短期安全性的事件并不会改变三元路线的主导地位,高镍路线兼备性能的提升与中长期成本的进一步下降的重要路径。

► 性能提升:目前装配宁德时代NCM811锂电的车型,国内品牌的系统能量密度一般可达170Wh/kg以上,对应续航里程最高可达近700km。德系车企在PACK层面安全冗余较多,因此从PACK能量密度来看相对较低。

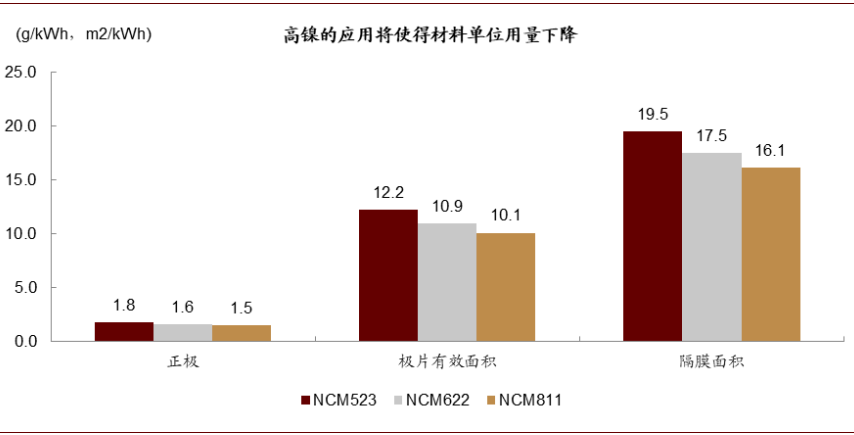

► 中长期成本下降:为实现三元电池2025年100美元/kWh及以下的度电价格,动力电池依旧需要进一步成本的下降,高镍材料的使用可以带来四大材料各环节用量的进一步下降(原理方面来说,由于正极克容量的提升,使得正极涂布面积下降,对应使得极片面积、隔膜面积及电解液量下降),同时高镍材料钴含量较小,具备从正极本身进一步较NCM523降本的潜力。

我们测算,从NCM523至NCM811,每度电正极材料用量/极片面积/隔膜面积,将分别下降17%左右,若各环节的价格与NCM523相近,我们预估大规模量产后电芯成本可直接下降10%左右。

图表: 高镍应用有望直接带来各环节材料用量的下降,以推动成本下降

资料来源:GGII,中金公司研究部;注:正极假设约2%损耗率,极片假设160g/m2的单面涂布面密度,涂布隔膜考虑60%的较极片面积冗余。

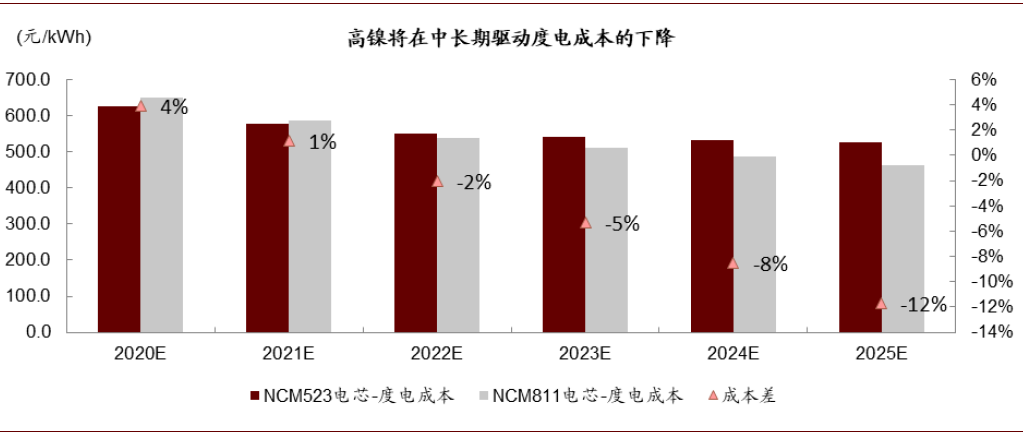

图表: 理想情况下,高镍技术有望在2025年带来度电成本较NCM523 12%的下降

资料来源:GGII,中金公司研究部;注:我们假设良率均为90%,高镍正极较NCM523正极的溢价在2024年基本归零,至2025年高镍正极单吨价格低于NCM523,其它材料价格假设为一致(理论上隔膜/电解液会更高一些),非主要材料成本假设为一致。

龙头领导高镍技术发展。

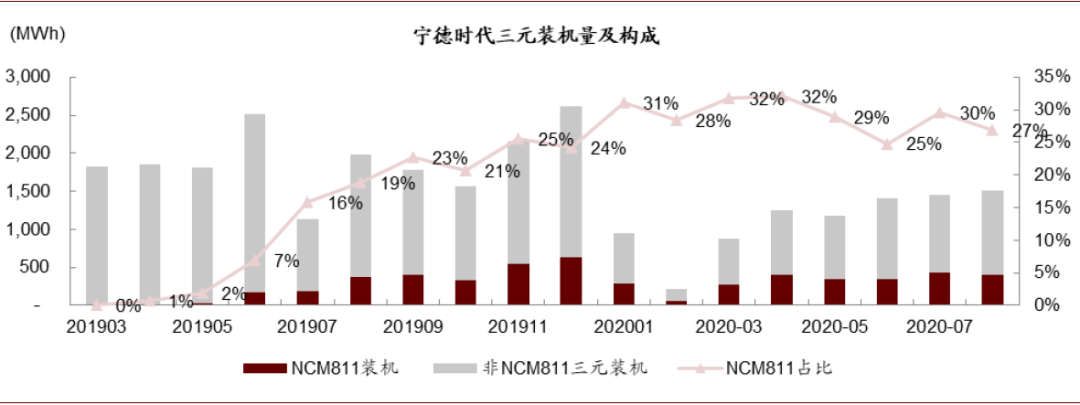

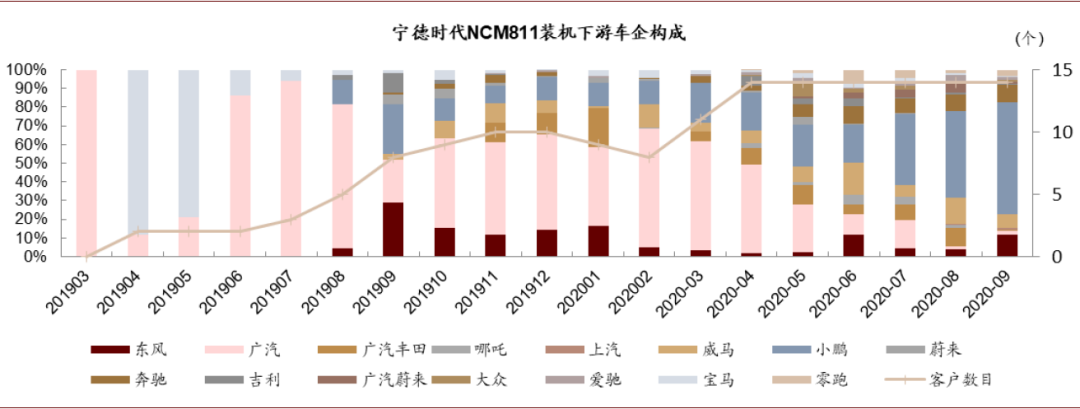

► 宁德时代推动国内NCM811电池大规模应用。宁德时代当前NCM811装机稳定占其三元装机约30%。宁德时代从2019年4月开始逐步开始量产装机NCM811电池,最早的客户群主要是宝马的PHEV与广汽的AionS,3Q19客户群拓展至威马、东风、蔚来、奔驰、吉利、小鹏,至2020年,主要的供应客户新增大众、爱驰、哪吒、零跑汽车。

► 海外LG Chem、SKI、松下均坚定高镍技术路径。其中LG Chem已于波兰工厂量产NCM712,年内完成NCMA正极的量产。松下已大规模应用NCA多年,同样坚定于高镍锂电的应用与发展。

图表: 宁德时代NCM811装机量整体占比呈提升趋势,当前占其三元装机量约30%

资料来源:GGII,中金公司研究部;注:根据电芯能量密度、电压、型号综合筛选测算,存在遗漏或误算的可能性,仅供参考。

图表: 宁德时代NCM811客户构成

资料来源:GGII,中金公司研究部;注:根据电芯能量密度、电压、型号综合筛选测算,存在遗漏或误算的可能性,仅供参考。

投资逻辑:把握龙头空间提升与短期结构变化的双重机遇

我们建议把握两大投资主线:

► 长线龙头空间提升。碳中和大方向叠加各国长期新能源车规划性政策持续落地下,市场中长期空间/成长性/确定性进一步提升。行业->赛道->龙头的投资链条下,具备高竞争力与长期成长可见性的龙头受益于远期利润/复合增速上修估值基准迎来双重提升,市值空间进一步打开。

► 短期市场增长提速,结构变化演进。短期我们认为受益于电动化提速与平价需求提升,市场车型供给及LFP电池的应用将得到提速,驱动短期市场产销景气。驱动1)一线车企对于供应链分散化的需求提速,利好优质二线企业,2)短期产业景气度有望进一步提升,对供需偏紧的环节带来价格调涨或企稳的预期,3)LFP应用结构性提速,材料环节龙头有望迎来盈利能力与出货量的双重提升。4)高镍应用趋势坚定,发展同样有望得到提速。

(编辑:曾盈颖)