本文来自微信公众号“金车研究”。

行业近况

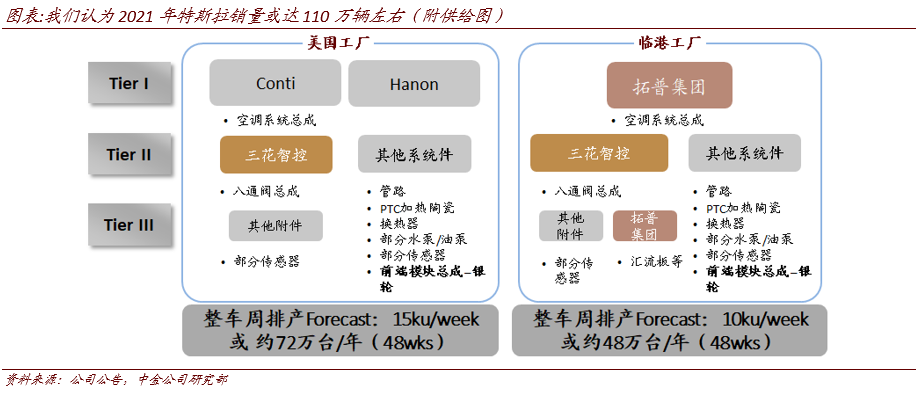

根据我们对特斯拉(TSLA.US)产业链的跟踪,我们认为,2021年特斯拉全球销量有望达到110万辆左右,高于此前预期的80-90万辆;2022年特斯拉全球销量有望冲击150万辆水平。

发展趋势

高出货量有望带动特斯拉产业链零部件企业收入超预期,特斯拉带来的利润弹性有望较原有预期更高。我们认为,在特斯拉更高的出货量预期下,特斯拉产业链零部件企业出货量有望高于原有预期,虽然特斯拉可能以更高的量作为价格谈判的筹码,但我们认为更高的销量对于零部件企业的收入将是正贡献的,规模效应降本也将有效支撑相关业务毛利率;我们认为,随着高阶热管理系统等车辆系统的应用增多,我国特斯拉产业链零部件企业配套特斯拉车型的单车价值量有望不断增长,特斯拉产业链重要零部件企业的利润弹性有望超预期。

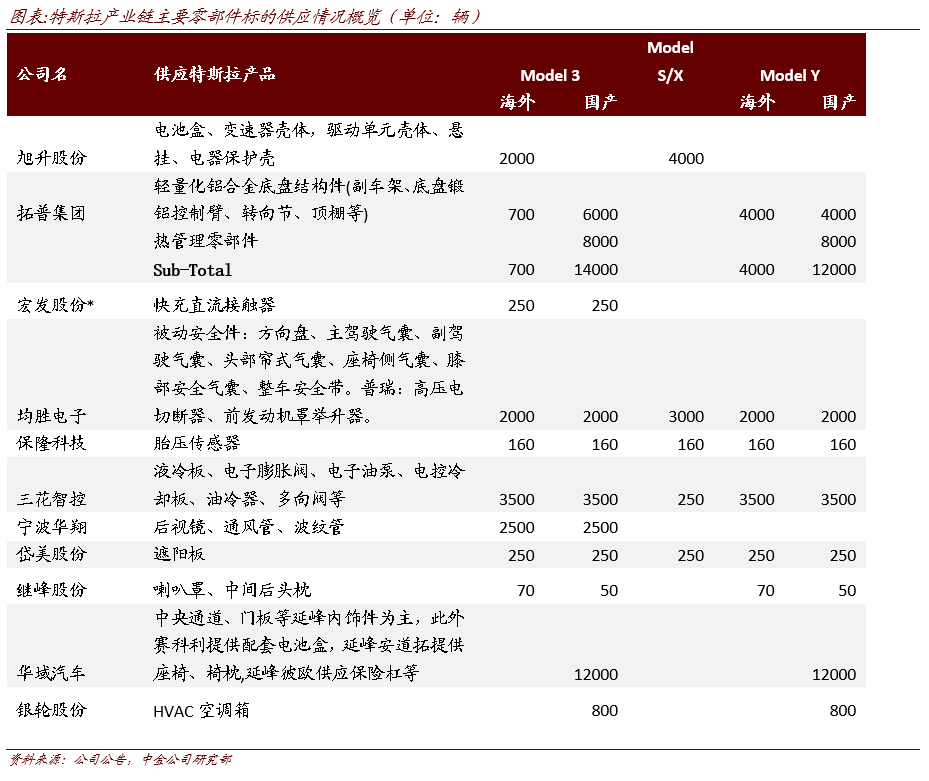

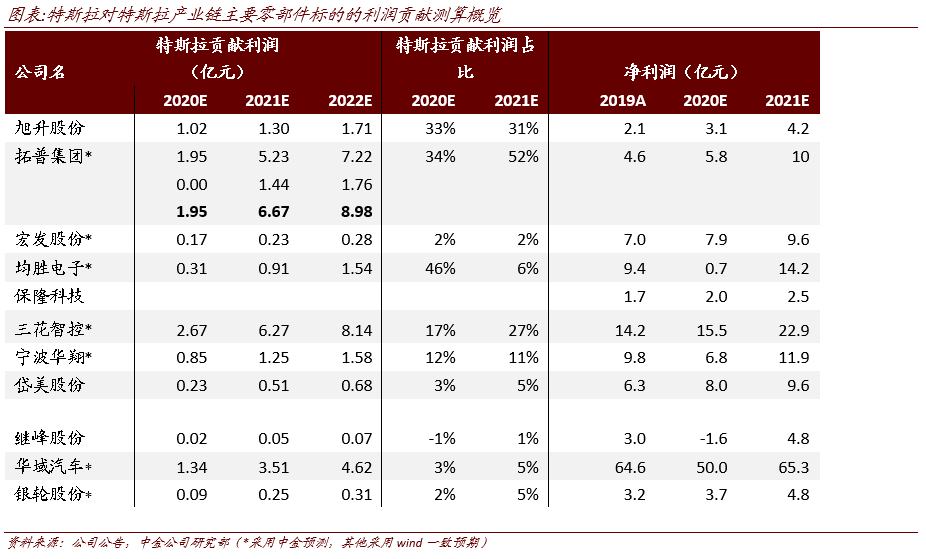

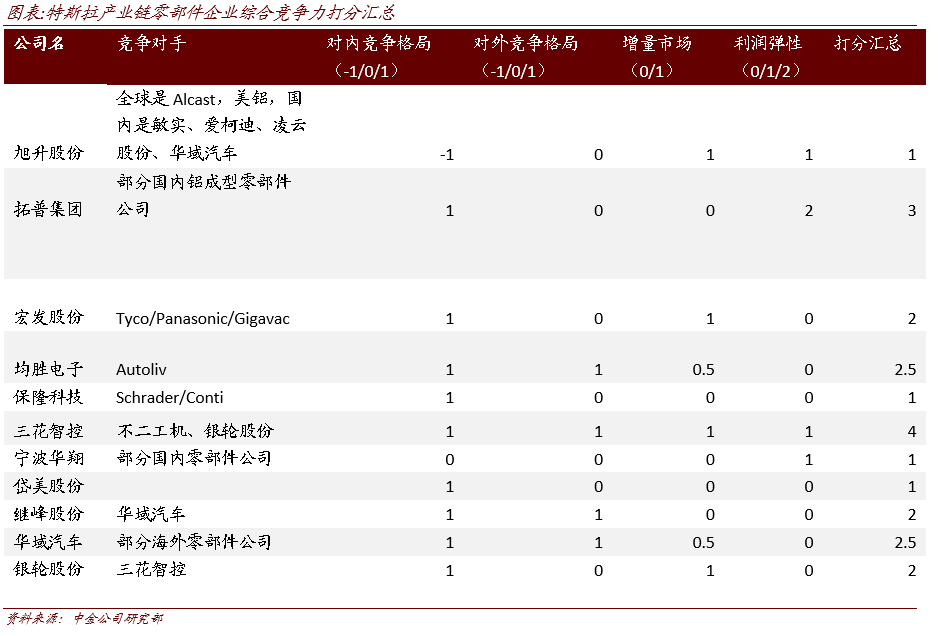

利润边际均有带动,带动幅度各有差异。我们测算得,特斯拉2021/2022年对拓普集团的归母净利润边际带动为34%/52%,对三花智控归母净利润的边际带动为17%/27%,对均胜电子归母净利润的边际带动为46%/6%,对华域汽车归母净利润的边际带动为3%/5%。

特斯拉全球扩张趋势超预期,特斯拉远期总销量或高于此前预期。我们认为,特斯拉的营销、价格、产品定位等策略在全球主要汽车市场均较为成功,其产品的用户接受度较高,是带动其销量短期快速增长的重要驱动力;远期来看,我们认为特斯拉有望维持全球第一电动车企的地位,其软件优势有望提高用户粘性并帮助公司更好地维持较高的市占率,其在新能源汽车成熟期的市占率有望超越燃油车时代的市占率天花板,全球市占率或将达到20%水平,直接带动特斯拉产业链零部件企业对特斯拉的供应量持续增长。

电动化趋势较为明确,我国零部件企业全球竞争力有望不断提升。我们认为,国内特斯拉产业链优势零部件企业与特斯拉合作较为紧密,有望直接受益于特斯拉中期的全球扩张;我们认为,在新能源时代,国内较为完备且先发优势较为明显的的新能源汽车零部件产业链,有望与国内造车新势力企业、传统企业的新能源部门形成共振,进一步增强我国汽车制造领域的综合实力,提升我国在全球汽车制造领域的地位与竞争力,随着电动车渗透率的提升与我国零部件企业单车配套价值量的增加,我国零部件企业中有望产生数个全球性的零部件巨头。

估值与建议

我们认为,特斯拉2021年销量超预期有望带动国内特斯拉产业链优势标的2021年业绩超预期,且有望提升市场对2022年以后特斯拉对于产业链标的收入的带动预期,当前板块较高的关注度与高涨的市场情绪有望维持,相关标的当前估值水平仍有提升空间,我们继续看好在特斯拉车型单车价值量处于快速提升通道的拓普集团、特斯拉热管理核心标的三花智控、被动安全竞争格局良好且业绩有望迎来拐点的均胜电子、参与特斯拉全球供应的国内零部件龙头企业华域汽车。

风险

特斯拉销量不及预期,特斯拉产业链竞争格局快速恶化。

(编辑:玉景)