本文源自 微信公众号“汽车电子设计”,作者:朱玉龙。

引言

今天比较火热的报道就是多家媒体报道的“特斯拉(TSLA.US)上海超级工厂2021年计划生产约55万辆汽车,包括30万台Model 3车型,25万台Model Y一事”。根据前期的了解,这个月产近4万台的计划可能是真的,随着上海基地的本土化自主权,其价格会进一步下降的目标其实是中国作为最有成本竞争力的生产区域,将会在北美之外作为特斯拉的支点。这个55万里面的45万计划,也是直接把抢占中国市场更大的市场份额所准备的。

美国的交通数据

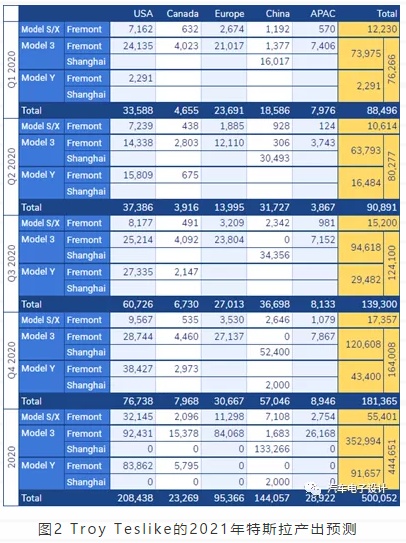

第一部分:产能。我们看特斯拉的业绩报告里面2019年Q3的定义,Model3是产能规划为15万台,到了2020年Q3这个数据拉到了25万的产能。其实整体估算的数据,2020年特斯拉在中国可能生产大约13万台,按照troy Teslike的预测和跟踪,Q4预估特斯拉能造5.24万台,大概在1.74万台左右(年化为20.96万台)。也就是说基本达到了2019年的目标,而2021年实际可能的是是在2020Q3的预估上优化出5万车的产能。

上海基地一方面供应中国,一方面在欧洲市场紧缺和亚太的需求方面供应这些订单,所以从某种意义上,提升产能优化成本中国的空间比美国更大一些。这是一个依靠中日韩现有电池产能就能提供足够的电池的地方。

这样的产能规划怎么销售

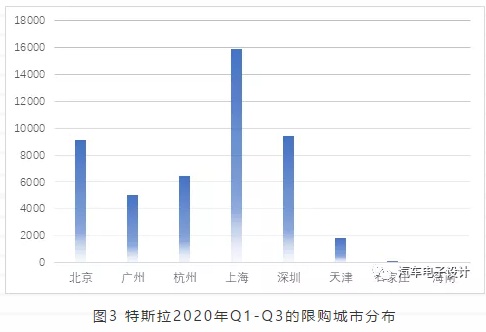

特斯拉截至2020年Q3,9个月的时间上牌了8万台车,主要的销售区域主要是限购城市,上牌量为4.777万台,占整个比例的59.43%,从分布来看,第一大销售区域是上海1.587万台,Model 3快成街车了;然后是深圳(9392台)和北京(9117台)。

和主要的新造车企业相比,其实特斯拉是非常依赖于限购城市,整体的销售网络的效能都集中于这些市场。和这些企业相比,限购城市占比最低的是理想46.19%,大家销售的区域情况大致相似。

但是问题在于,从分季度来看,特斯拉Q1到Q3的爬升速度其实并不快,随着积累的订单逐步释放,特斯拉是靠一下子降价,一下子降价把订单攒起来的。特斯拉Q3和Q2在主要城市的销售几乎是持平的,这里一方面有产能的因素,交付时间也是个问题。我们接下来的问题主要是,在这些限购城市主要的总量控制在一定范围内之后,特斯拉要达到这个45万的需求,需要做哪些努力?等于在今年预计接近15万的基础上,要翻2倍增长。

1)限购城市:像北京这样的区域,消费者再有电动汽车的消费热情,主管机构也是给定数字限额的;本身上海、深圳都是相似的,总量是控制的。如果我们预估一年内释放,整体的规模可能还是在20多万的规模

2)非限购城市:目前特斯拉的上牌占比为41%左右,大概在3.33万台

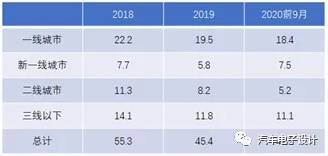

如果从城市经济维度考虑问题,2020 年前 9 月私人端上险量 42.2 万,同比增长 24%,一线城市 18.4 万辆,占比约44%,同比增长20%,新一线城市 7.5 万辆,占比 18%,同比增长79%,二线城市5.2万,占比12%,同比下滑 21%,三线及以下城市 11.1 万,占比 26%,同比增长 39%(这部分是五菱拉起来的)。想要把Model 3和Model Y大量渗透下去,这个压力是不小的。

小结:我觉得现阶段电气化的最大瓶颈,就是所有人都在布局大产能,都要把规模做起来,但是总体的市场需求并不是卖方市场,这场产能和价格竞争直接对导致市场格局的重组,整体的市场增量并不是看每个玩家的产能和销售计划累计来算的,现阶段真的不好说

(编辑:赵锦彬)