本文来自微信公众号“学学看汽车”,文中观点不代表智通财经观点。

事件

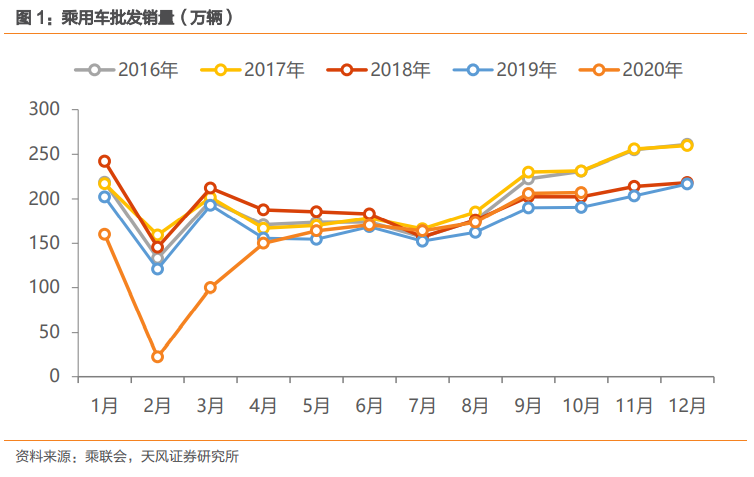

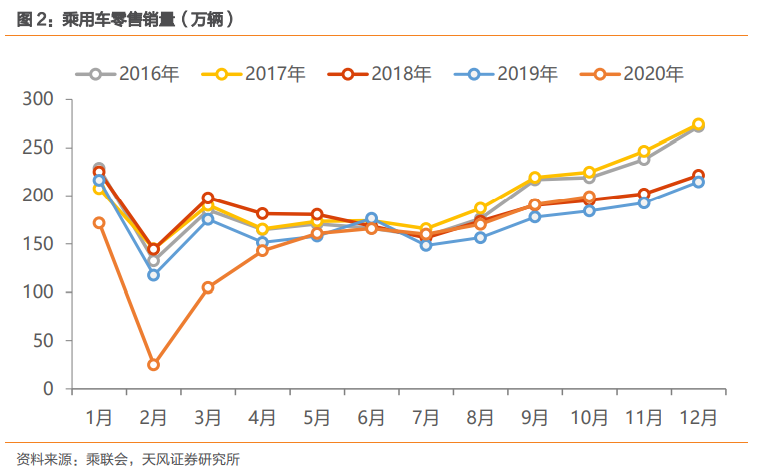

11月9日, 乘联会发布数据:10月乘用车批发销量207.2万辆,同比增长8.8%,环比增长0.5%;零售销量199.2万辆,同比增长8.1%,环比增长4.3%;新能源乘用车批发销量14.4万辆,同比增长118.2%,环比增长15.2%。

点评

10月乘用车零售同比+8%,行业稳步回暖。10月乘用车零售销量199.2万辆,同比增长8.0%,实现了连续4个月8%左右的近两年高位增速;环比增长4.1%。今年1-10月的零售累计增速-10.2%,较1-9月累计增速提升2个百分点;1月至9月乘用车零售销量同比增速分别为-21%、-79%、-40%、-6%、+2%、-6%、+8%、+9%、+7%和+8%,呈现卫生事件后稳步回暖态势。

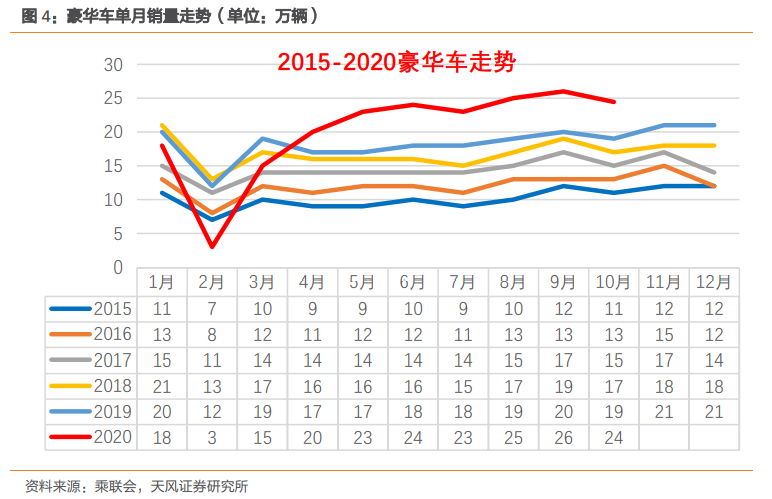

豪华车市场高景气,自主龙头表现强势。分品牌看,(1)10月豪华车零售同比增长约30%,环比下降6%,消费升级的高端换购需求仍然旺盛,但10月供给不足导致宝马奔驰等生产低于零售较多,暂时抑制了零售的增长。(2)10月主流合资品牌零售同比增长6%,环比增长1%。(3)10月自主品牌零售同比增长6%,环比增长14%;其中头部自主品牌如长城、广汽自主、长安自主10月销量同比增速分别为17.9%、+28.2%、+42.1%,显示龙头份额进一步提升。

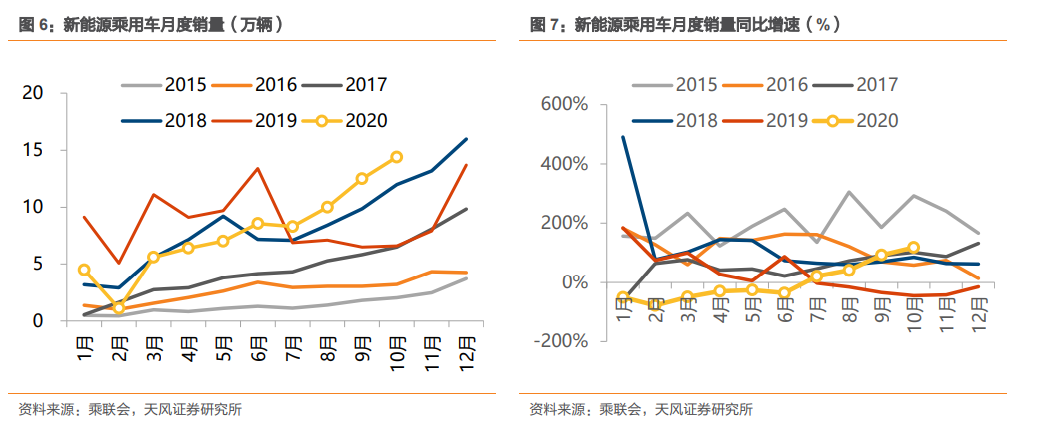

新能源汽车销量倍增,各品牌多点发力。10月新能源乘用车批发销量14.4万辆,同比增长118.2%,环比增长15.2%;其中纯电动批发销量12.1万辆,同比增长137%。10月新能源乘用车销量突破万辆的企业有上汽通用五菱3.0万辆、比亚迪(01211)2.2万辆、上汽乘用车1.3万辆、特斯拉(TSLA.US)中国1.2万辆,蔚来(NIO.US)、理想(LI.US)、威马、小鹏(XPEV.US)、合众、零跑等新势力车企表现同样优秀。伴随北京增加放号2万张新能源车指标、上海外牌“限行”升级,以及电动车新品性能普遍增强,年末新能源车市有望迎来全面发力的增长期。

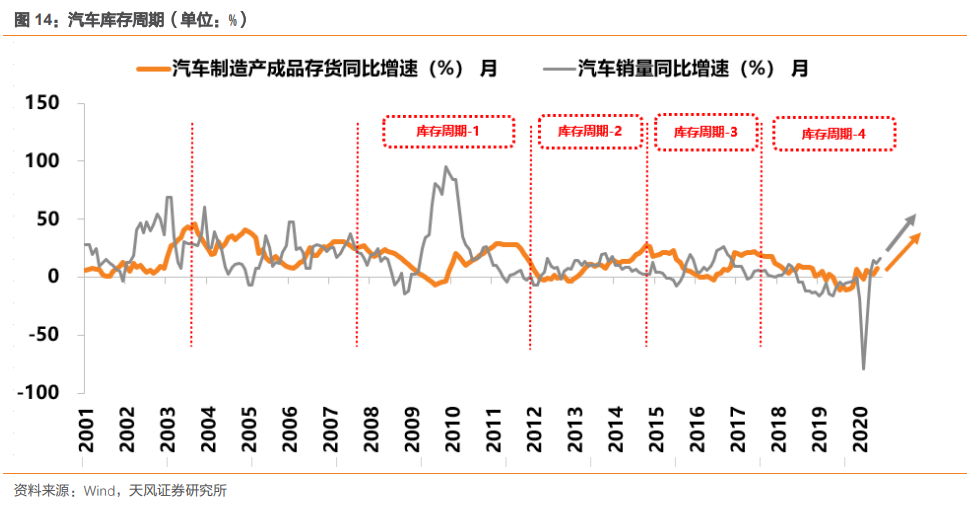

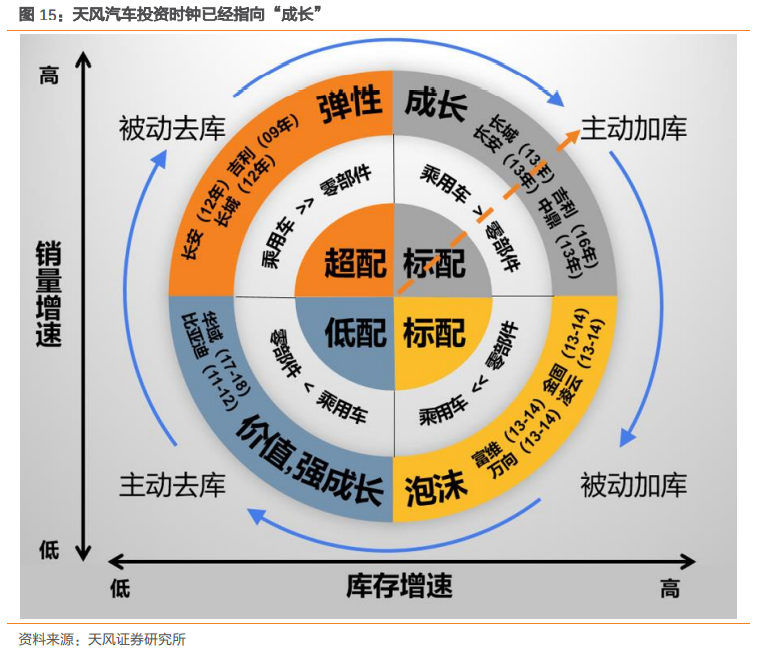

“金九银十”持续兑现,去库结束,迎接加库周期。二季度以来,随卫生事件影响减弱,消费者购车需求恢复较快,推动零售逐月走强,而目前厂家产销相对稳健,渠道库存仍处于较低水平,金九银十产销回升有助于库存结构进一步优化,冬季库存储备的加库存周期也将拉动厂商批发增量,我们看好今年末至明年二季度车市延续较强复苏态势。

投资建议

根据天风汽车投资时钟,行业已进入第三阶段—销量和库存双升的成长阶段,坚定看好高成长属性的整车和零部件标的。(1)整车方面,建议关注内需复苏的主机厂【广汽集团(H/A,02238)、长安汽车、吉利汽车(00175)、长城汽车(H/A,02333)、上汽集团】;(2)零部件方面,建议关注估值较低、业绩增长稳健的【华域汽车、常熟汽饰、福耀玻璃(03606)、天润工业、岱美股份、威孚高科、潍柴动力(02338)】;以及业务稀缺、成长空间大的【拓普集团、道通科技、中鼎股份、科博达、爱柯迪、银轮股份、精锻科技、敏实集团(00425)】等。

风险提示

卫生事件反复导致汽车行业景气回暖不及预期,汽车消费刺激政策落地效果不及预期。

内容目录

1. 10月乘用车零售同比+8%,行业保持稳步回暖态势

2. “金九银十”持续兑现,去库结束,迎接加库周期

3. 投资建议

4. 风险提示

报告正文

10月乘用车零售同比+8%,行业稳步回暖

10月乘用车零售同比+8%,行业稳步回暖。10月乘用车零售销量199.2万辆,同比增长8.1%,实现了连续4个月8%左右的近两年最高增速;环比增长4.3%。今年1-10月的零售累计增速-10.2%,较1-9月累计增速提升2.3PCT;1月至10月乘用车零售销量同比增速分别为-21%、-79%、-40%、-6%、+2%、-6%、+8%、+9%、+7%和8%,呈现卫生事件后稳步回暖态势。

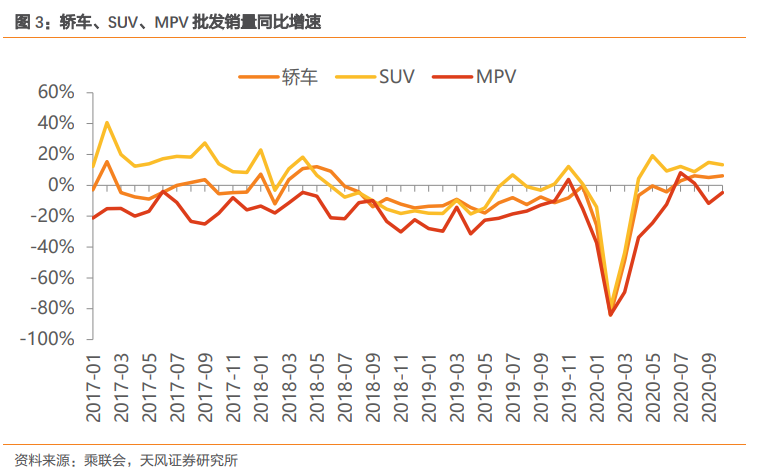

分车型看,10月轿车、SUV、MPV批发销量分别为94.7万辆、100万辆和12.4万辆,同比增长分别为6.1%,13.3%和-4.7%,轿车、SUV月销量已连续四月实现同比正增长,MPV销量降幅也有所收窄。

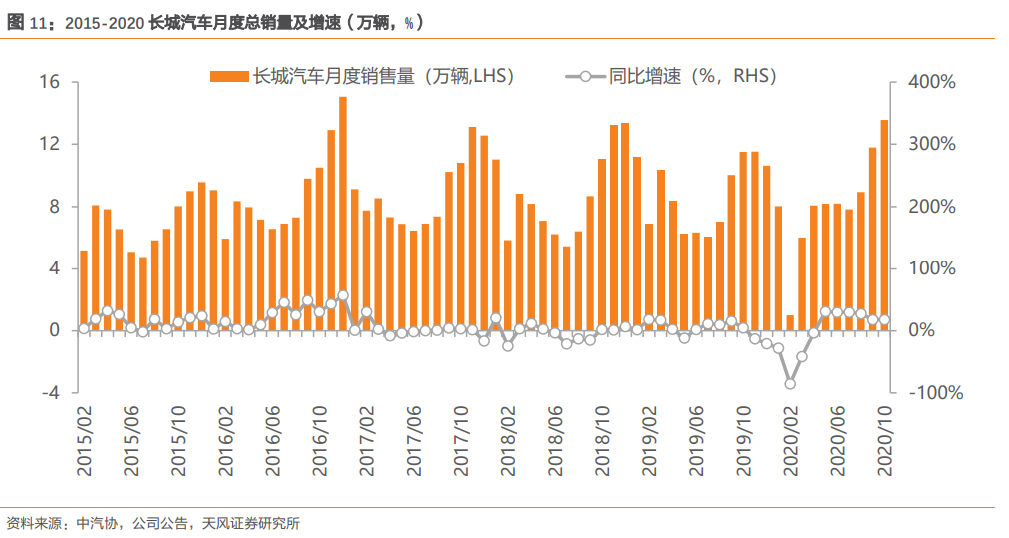

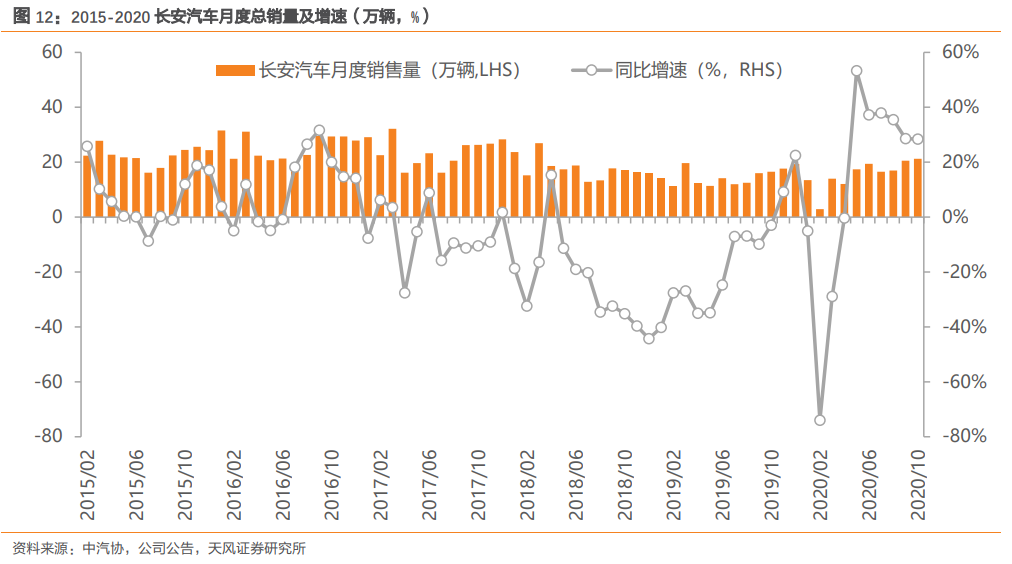

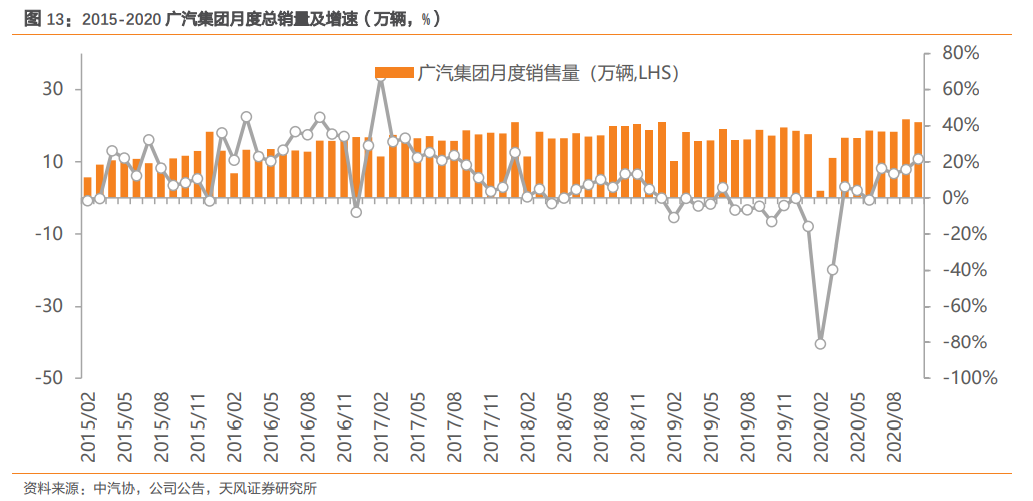

豪华车维持高景气,自主龙头份额加速扩张。豪华车市场高景气,自主龙头表现强势。分品牌看,(1)10月豪华车零售同比增长约30%,环比下降6%,消费升级的高端换购需求仍然旺盛,但10月供给不足导致宝马奔驰等生产低于零售较多,暂时抑制了零售的增长。(2)10月主流合资品牌零售同比增长6%,环比增长1%。(3)10月自主品牌零售同比增长6%,环比增长14%;其中头部自主品牌如长城、广汽自主、长安自主10月销量同比增速分别为17.9%、+28.2%、+42.1%,龙头份额进一步提升。

新能源汽车销量倍增,各品牌多点发力。10月新能源乘用车批发销量14.4万辆,同比增长118.2%,环比增长15.2%;其中纯电动批发销量12.1万辆,同比增长137%。10月新能源乘用车销量突破万辆的企业有上汽通用五菱3.0万辆、比亚迪2.2万辆、上汽乘用车1.3万辆、特斯拉中国1.2万辆,蔚来、理想、威马、小鹏、合众、零跑等新势力车企表现同样优秀。伴随北京增加放号2万张新能源车指标、上海外牌“限行”升级,以及电动车新品性能普遍增强,年末新能源车市有望迎来全面发力的增长期。

一汽大众继续领跑10月零售销量榜,自主品牌表现较强。10月车企零售销量榜中,一汽大众、上汽大众仍稳居排行榜前两名。自主品牌表现较强,在前十中占据4个席位。

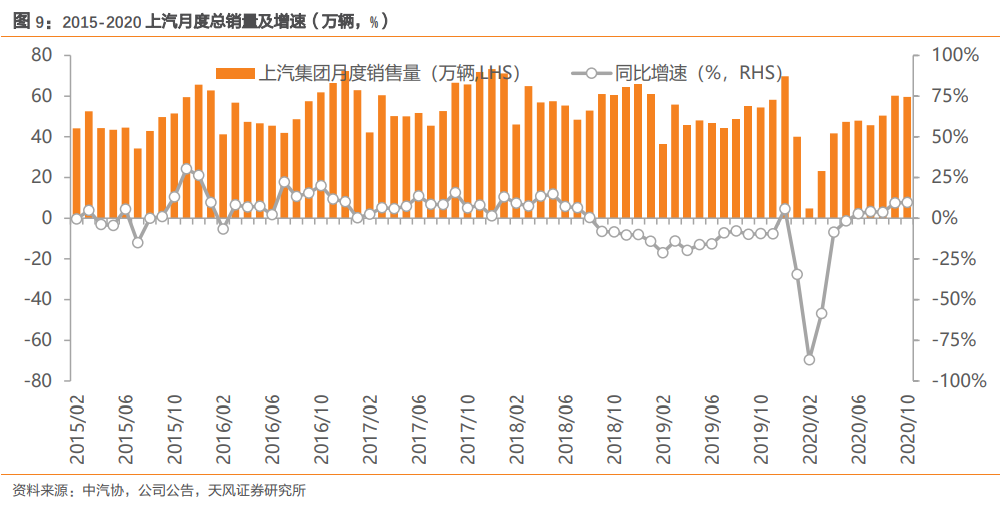

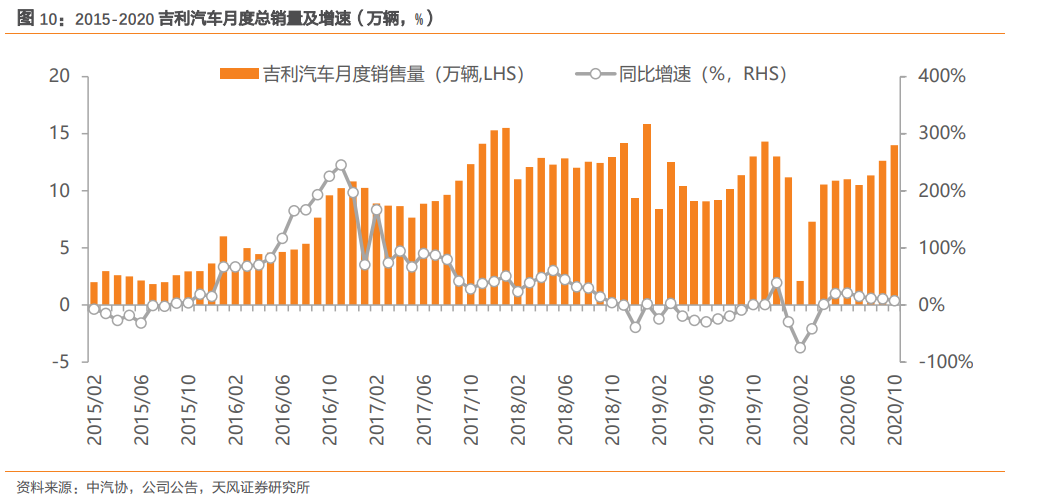

上汽、吉利、长城、长安、广汽等国内主要汽车集团10月销量延续较高增长:

(1)上汽集团发布10月产销快报:10月销量59.7万辆,同比+9.6%,环比-0.9%。

(2)吉利汽车发布10月产销快报:10月销量14.0万辆,同比+7.6%,环比+10.8%。

(3)长城汽车发布10月产销快报:10月销量13.6万辆,同比+17.9%,环比+15.1%。

(4)长安汽车发布10月产销快报:10月销量21.3万辆,同比+28.4%,环比+3.5%。

(5)广汽集团发布10月产销快报:10月销量21.0万辆,同比+21.5%,环比-3.7%。

“金九银十”持续兑现,去库结束,迎接加库

“金九银十”持续兑现,去库结束,迎接加库周期。二季度以来,随卫生事件影响减弱,消费者购车需求恢复较快,推动零售逐月走强,而目前厂家产销相对稳健,渠道库存仍处于较低水平,金九银十产销回升有助于库存结构进一步优化,冬季库存储备的加库存周期也将拉动厂商批发增量,我们看好年末至明年二季度车市延续较强复苏态势。

投资建议

根据天风汽车投资时钟,行业正进入第三阶段—销量和库存双升的成长阶段,坚定看好高成长属性的整车和零部件标的。(1)整车方面,建议关注内需复苏的主机厂【广汽集团(H/A)、长安汽车、吉利汽车(H)、长城汽车(H/A)、上汽集团】;(2)零部件方面,建议关注估值较低、业绩增长稳健的细分领域龙头【华域汽车、常熟汽饰、福耀玻璃、天润工业、岱美股份、威孚高科、潍柴动力】;以及业务稀缺、成长空间大的【拓普集团、道通科技、精锻科技、银轮股份、中鼎股份、科博达、爱柯迪、敏实集团】等。

风险提示

卫生事件反复导致汽车行业景气度回暖不及预期,汽车消费刺激政策落地效果不及预期。

(编辑:曾盈颖)