本文来自“万得资讯”,文中观点不代表智通财经观点。

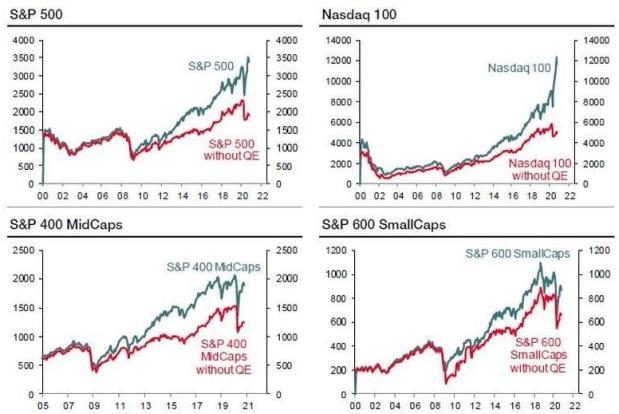

如果美联储从未实施过量化宽松(QE),那么标普500指数可能只有当前所处水平的一半。

这是法国兴业银行策略师计算得出的结果。他们的逻辑是,自2008年和2009年金融危机以来,美国国债收益率下降对美股走势的推动作用越来越大。若美联储收回宽松政策,股市会应声回落。

美联储QE始于金融危机爆发后,在今年卫生事件冲击中重启。自2008年10月以来,10年期美债收益率已从近4%下跌至不到1%。

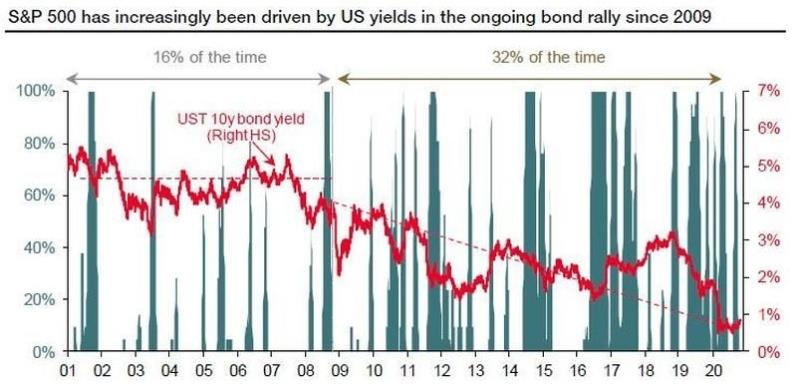

法兴策略师发现,2009年以来美债收益率长期趋势的加速引发了股票与债券之间因果关系的转变。

具体而言,在QE实施之前,美股更多时候是美债的驱动力,因为投资者会根据股市风险偏好的变化情况增加或减少债券配置。然而,QE实施之后,这种关系已经彻底改变,美股走势越发受到美债收益率的影响。

根据法兴的研究,2009年至今,美债驱动标普500指数的时间占32%(基于每日数据),驱动标普中型股400指数、罗素2000指数和纳斯达克100指数的时间分别占38%、36%和25%。

截至今年10月,纳斯达克100指数57%的价格水平可由QE来解释,标普500指数的这一比例为44%。

随着美债收益率下滑,追求收益的投资者更愿意买入红利股和成长股,因为无论经济状况如何,这些股票都能提供回报。

法兴表示,若非QE导致收益率走低,10年期美债收益率将在2.8%左右,标普500指数和纳斯达克100指数应该会接近1800点和5000点。这两个指数11月6日分别收于3509点和12091点。

QE带来的低利率环境令大型股受益最多。对美债收益率的敏感度也可用纳斯达克100指数成分股公司的低派息率和相对较高的市净率来解释。成长型公司总体上不太注重股息,更侧重的是股票回购,以此来抵消受限股的影响。相比之下,鉴于中小型股较高的派息率和较低的市净率,它们对债券收益率的波动不那么敏感。

展望后市,法兴表示,由于美联储减少干预,预计今年年底10年期美债收益率将达到1%,到2021年年中将触及1.2%。

该行认为,标普500指数若要经受住1%美债收益率的考验,则2021年每股收益(EPS)增速至少要达到38%,而目前的预期是24%。更棘手的是,对于纳斯达克100指数而言,2021年EPS增速提高一倍也不足以消化1%的美债收益率。对于中小型股来说,EPS所需增速则要小得多。这意味着,即使美债收益率小幅上升,成长股/科技股/动能股也将遭受重创。

法兴警告称,美国投资者已经开始关注股票和债券之间的反馈回路。随着10年期美债收益率在10月突破0.5%至0.8%的区间,叠加选情变化,纳斯达克100指数表现不佳已非常明显。

与此同时,投资者转向周期性股票(这类股票自熊市反弹开始以来一直落后于防御性更强的股票和成长股),加上对价值股而非成长股的偏好,也反映了债券抛售。

法兴认为,美国国债应该会继续推动美股走势,这对于那些认为收益率持续上升不会影响股市的人来说是个坏消息。法兴表示,除非上市公司成功将EPS提升至远超当前普遍预期的水平,否则美债对美股的影响将十分显著。

法兴的建议是,押注标普中型股400指数相对纳斯达克100指数走高。考虑到杠杆因素,在美债收益率上升的环境下,这可以提供良好的杠杆作用。

(编辑:李国坚)