本文来自 微信公众号“明晰笔谈”。

核心观点

北京时间11月6日凌晨,美联储公布11月议息会议结果。利率工具方面,将基准利率维持在0-0.25%不变的决议得到所有委员一致同意,美联储重申将在这一困难时期动用一切工具来支持经济,实现其最大就业和物价稳定的双重目标。美联储FOMC声明将超额准备金率(IOER)维持在0.1%不变,贴现利率维持在0.25%不变。资产购买方面,美联储决定将“至少以当前的速度”购买国债和MBS并根据需要购买CMBS,继续进行定期和隔夜回购协议操作。经济预期方面,美联储表示需求疲软以及早些时候的油价下跌抑制了通胀,总体金融环境维持宽松,重申了“经济和就业状况继续恢复但仍远低于年初水平”等观点。

美国近期基本面:公共卫生事件方面,目前美国公共卫生事件仍未得到有效控制,且近期公共卫生事件出现恶化,从疫苗研发进展来看,目前距离公共卫生事件疫苗大规模充分利用仍需一段时间。就业方面,9月份美国新增非农就业人数少于一百万人,显著低于市场预期和前值,数据显示近几月来美国就业市场改善放缓的趋势仍在延续,永久性失业问题依旧严重,政策刺激减弱的背景下需关注企业破产与裁员情况。通胀方面,公共卫生事件后美国通胀水平持续走高,通胀预期明显回升,同时受货币宽松政策影响,美国房地产市场景气度明显上升。消费方面,在基本面经历过二季度的强烈冲击、出行限制逐渐解除之后,美国消费需求有所释放,消费逐步回暖,但消费者信心指数显示消费者支出意愿难言强烈。投资方面,美国耐用品新增订单环比连续六个月增长,耐用品新增订单当月同比降幅继续收窄。经济景气方面,美国10月制造业PMI指数大幅超出市场预期,录得2018年11月以来新高,反映制造业活动明显改善,但非制造业PMI指数略不及预期和前值,反映出美国公共卫生事件反复对于非制造业的影响。

点评:本次美联储的议息会议呈现出观察的姿态,后续财政刺激政策和经济复苏态势将决定未来美联储政策工具和规模,若未来财政发力且公共卫生事件再度蔓延影响复苏节奏,或将导致美联储在资产购买规模上发力。美联储在这一轮会议上保持观察状态,再次呼吁了财政的重要性,肯定了经济的复苏状态。在美国大选仍在进行且后续财政刺激计划规模和时间尚未确定的情况下,美联储总体保持观察的姿态。美联储货币政策利率已经达到接近零的水平,进一步的宽松预计更多是通过QE来实现,而本轮QE购买的资产更多的是国债,所以这就需要财政政策发力的同时,美联储的货币政策进行配合。因此,美国大选之后应重点关注美国财政计划的进展,因为这也会影响美联储货币政策。对于后续的货币政策,美联储呈现了开放的态度,尽管没有立即给出一些变化。美联储在保持灵活性的同时,使得市场继续抱有对宽松的预期。美联储主席鲍威尔提到,在债券购买方面,美联储可以考虑调整债券购买的组合方式、久期以及规模。总体而言,本次美联储的议息会议呈现出观察的姿态,后续财政刺激政策和经济复苏态势将决定未来美联储政策工具和规模,若未来财政发力且公共卫生事件再度蔓延影响复苏节奏,或将导致美联储在资产购买规模上发力。

美国市场表现:美联储保持观察,符合市场预期。当日收盘美股全线大涨,道指收涨1.95%,标普500指数收涨1.94%,纳指收涨2.59%;10年期美债收益率短线下跌,回吐日内全部涨幅转跌;美元指数震荡走低,一度跌超1%;国际金价、银价延续日内涨势,继续上行并刷新日高。

正文

议息会议结果

利率工具方面,在本次美联储议息会议上,将基准利率维持在0-0.25%不变的决议得到所有委员一致同意,美联储表示将维持利率在当前水平直至确信经济度过危机,实现其最大就业和物价稳定的目标。超额准备金率(IOER)将维持在0.1%不变,贴现利率维持在0.25%不变,继续按兵不动,符合预期。

资产购买方面,美联储决定将“至少以当前的速度”购买国债和MBS并根据需要购买CMBS;继续进行定期和隔夜回购协议操作,以支持有效的政策实施、维护短期美元资金市场的平稳运行。

经济预期方面,美联储表示“需求疲软以及早些时候的油价下跌抑制了通胀”,相较此前的变化是将油价下跌定义为“早些时候”的事件;总体金融环境维持宽松,此前表述为“近几个月来总体金融环境有所改善”;重申“经济和就业状况继续恢复但仍远低于年初水平”“经济发展路径很大程度上取决于公共卫生事件的进展”等观点。虽然个别词汇有所调整,但具体含义并无显著变化。

鲍威尔的讲话

美联储主席鲍威尔在当日新闻发布会上重申承诺支撑经济,美联储坚决致力于实现维持物价稳定和实现充分就业的双重使命,预计货币政策仍将维持宽松,直到实现就业和通胀目标。

公共卫生事件方面,鲍威尔表示,近期公共卫生事件病例的增加令人特别担忧,近几个月的改善速度有所放缓,经济前景十分不确定,控制公共卫生事件对经济来说是重要的;复苏情况已经超过美联储的基线预期,但离目标还有很远的距离。

就业与通胀方面,鲍威尔表示,经济已经在持续复苏,但劳动力市场的增长有所放缓;美联储需要避免不必要的破产和失业;通胀仍然低于2%的目标。

货币政策方面,鲍威尔表示,尚未考虑缩减资产购买的力度,当前的资产购买方式符合经济和市场的需求;美联储在货币政策方面仍有弹药,包括调整资产购买;可以考虑调整债券购买的组合方式、久期、以及购买的规模;很显然引起担忧的尾部风险已经在消退中;将继续监测和评估资产购买,如果事态恶化,可能会考虑新的工具。

财政政策方面,鲍威尔表示,绝对有必要实施财政支持政策;不会考虑将财政政策货币化,将货币政策与财政政策区分具有至关重要的意义;薪酬保障计划(PPP)对小企业来说是一个很好的方式;目前为止的政策行动已经产生了重要的影响;危机过后,时间一到就会把应急政策措施放回工具箱。

此外,鲍威尔表示,美联储将对经济预期概要(SEP,此前按季度提供)作出调整,今后的每次会议都会发布具备全面细节内容的SEP,将新增两段关于风险如何演变的内容。

美国近期基本面

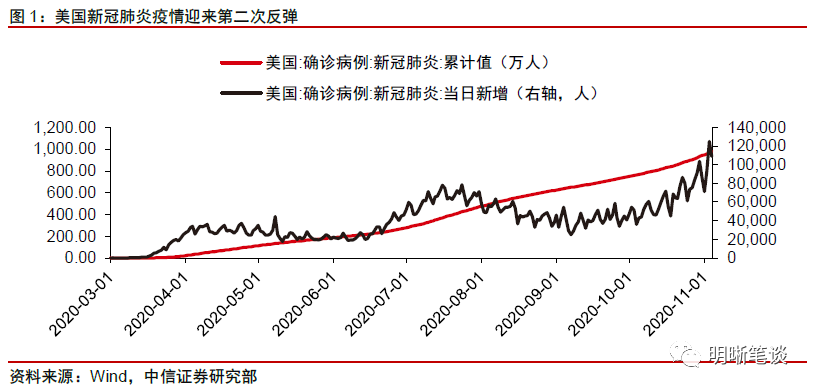

公共卫生事件方面,目前美国公共卫生事件仍未得到有效控制,且近期公共卫生事件出现恶化,从疫苗研发进展来看,目前距离公共卫生事件疫苗大规模充分利用仍需一段时间。3月份美国经受了第一轮全球公共卫生事件扩散的冲击,公共卫生事件人数快速增加,4月份美国公共卫生事件进入平台期,5月底随着经济重启工作的推动,6月下旬美国公共卫生事件迎来了第一次反弹,7月拐点出现后每日新增人数开始下降,但进入9月美国公共卫生事件又遭受了第二次反弹。2020年11月3日,美国每日新增确诊人数再创新高,录得124985人,累计确诊人数达969万人。根据美国《纽约时报》发布的Coronavirus Vaccine Tracker专栏,目前进入第三阶段测试的美国疫苗公司共有四家,分别是Moderna、辉瑞、Novavax以及强生公司,但由于疫苗在最终投入大规模使用前仍要经过充分的测试与论证,因此目前距离公共卫生事件疫苗大规模充分利用仍需一段时间。

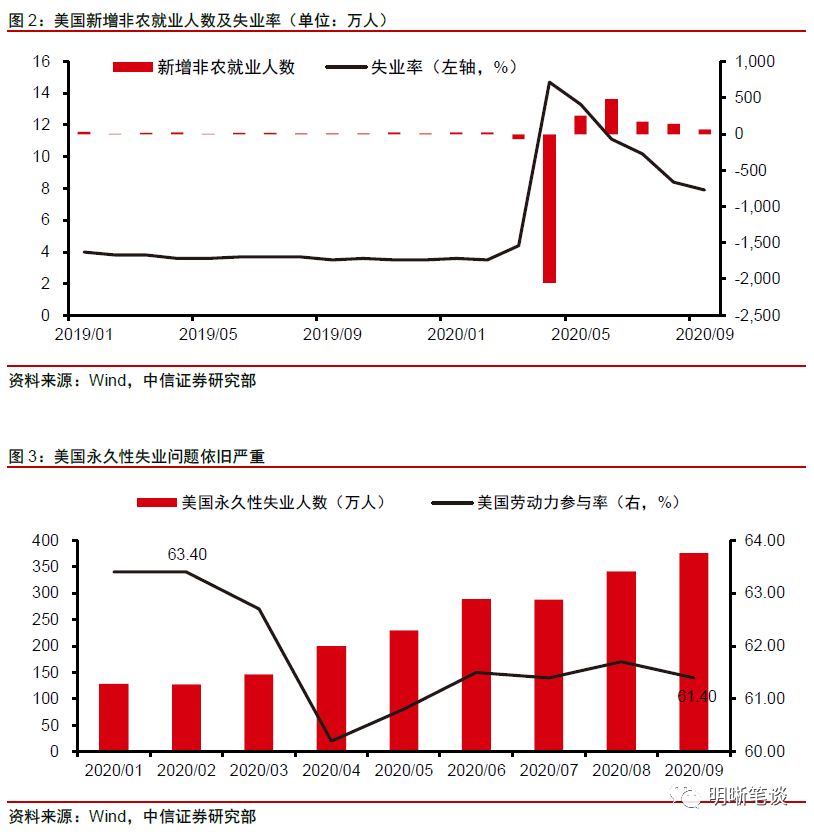

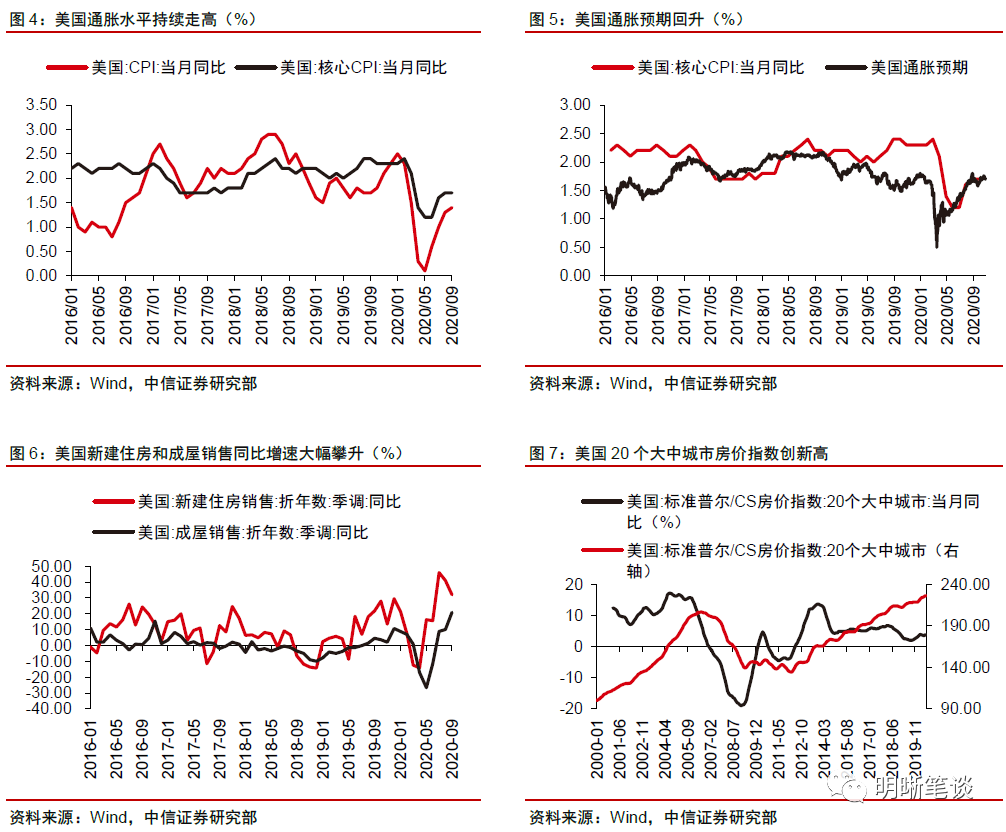

就业方面,9月份美国新增非农就业人数少于一百万人,显著低于市场预期和前值,数据显示近几月来美国就业市场改善放缓的趋势仍在延续,永久性失业问题依旧严重,政策刺激减弱的背景下需关注企业破产与裁员情况。美国9月季调后新增非农就业人口66.1万人,显著低于市场预期85万人和前值137.1万人;失业率为7.9%,预期为8.2%,前值为8.4%。就业数据显示虽然近几个月来美国就业持续改善,但改善逐渐放缓的趋势也十分显著。分行业来看,9月新增非农就业人数的增长主要来源于休闲和酒店业、零售业以及专业和商业服务行业,同时在预算削减等因素影响下政府部门就业大幅减少。9月美国劳动力参与率为61.4%,相较公共卫生事件爆发前下降了2个百分点,表明公共卫生事件爆发后大量劳动力人口淡出了美国市场;美国9月份永久性失业人数录得375.6万人,环比增长超10%,显示永久性失业情况加剧的结构性问题依旧严重。新一轮财政刺激法案的落地被推迟到大选结束之后,美国企业、特别是中小企业面临的情况越发严峻,9月美国挑战者企业裁员人数报11.9万人,企业裁员人数在8月出现下降后又再次有所提升,若中小企业破产速度加快,或将使美国失业风险再度升温。

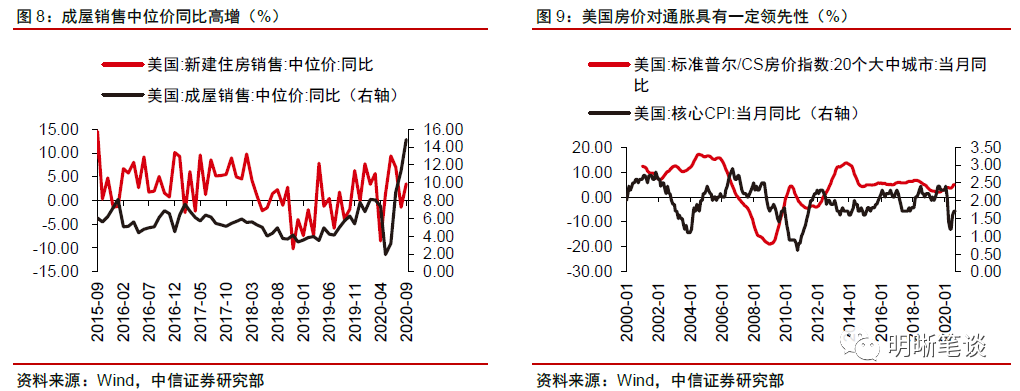

通胀方面,公共卫生事件后美国通胀水平持续走高,通胀预期明显回升,同时受货币宽松政策影响,美国房地产市场景气度明显上升。3月份美国通胀预期在公共卫生事件冲击下快速下滑,然而在美国财政和货币政策的持续刺激下,目前美国通胀水平持续走高,9月美国CPI同比为1.4%,前值1.3%,为连续第4个月上升。通胀预期也出现了明显回升,较3月的低位增加逾1%。伴随着美联储货币政策的大幅宽松,美国房地产市场同样表现抢眼,目前美国房地产行业景气程度已超过经济危机前期高点水平。从美国房地产市场销售和房价情况来看,公共卫生事件后美国新建住房和成屋销售同比增速均出现大幅攀升,20个大中城市房价指数和成屋销售价格的同比增速明显升高,美国房市成交火热。从新建住宅获批和开工情况来看,新建住宅获批数量已恢复至公共卫生事件前水平,开工数量同样回升至高位。

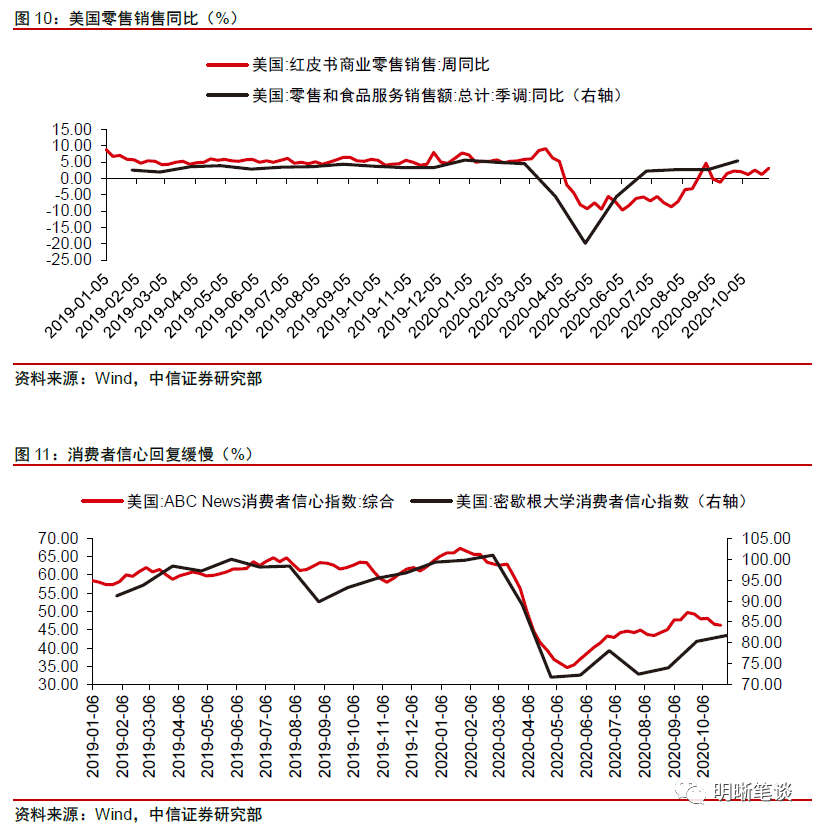

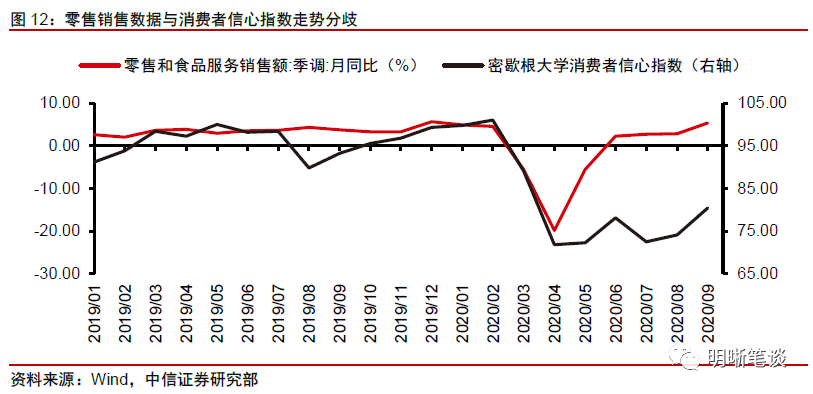

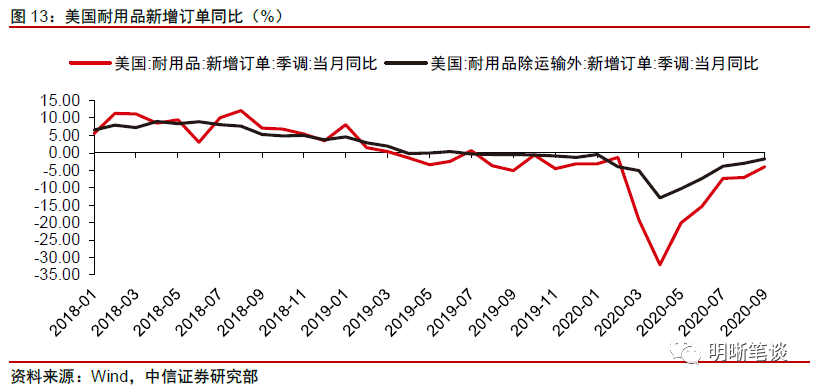

消费方面,在基本面经历过二季度的强烈冲击、出行限制逐渐解除之后,美国消费需求有所释放,消费逐步回暖,但消费者信心指数显示消费者支出意愿难言强烈。一方面,随着美国推进经济重启、防疫政策放松,前期被抑制的消费需求出现集中释放,美国红皮书商业零售销售周同比和美国零售和食品服务销售额月同比显示出美国消费的反弹迹象:从同比增速上看,红皮书商业零售销售周同比已恢复至接近公共卫生事件前水平,9月美国零售和食品服务销售额月同比录得5.36%,已高于2020年公共卫生事件爆发前的水平。但从消费者信心的情况来看,美国居民对于消费的预期仍旧较为谨慎:根据密歇根大学公布的月频数据和ABC News统计的周频数据,当前美国消费者信心指数虽处于缓慢回升的过程中,但远低于公共卫生事件前水平。结合美国零售销售同比和消费者信心指数走势,虽然在经济重启后美国零售数据出现了快速的反弹,但消费者信心指数回复明显较为缓慢,消费者对于未来的预期仍旧倾向谨慎,支出意愿难言强烈。

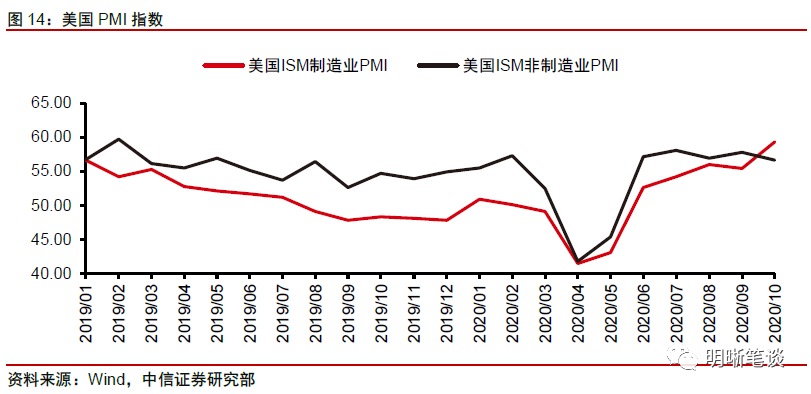

投资方面,美国耐用品新增订单环比连续六个月增长,耐用品新增订单当月同比降幅继续收窄。美国9月耐用品新增订单规模录得2374亿美元,为公共卫生事件爆发以来最高值,但尚未恢复到公共卫生事件前水平,9月耐用品新增订单当月同比降3.92%,前值降7.10%,除运输外9月美国耐用品订单当月同比下降1.68%,前值将3.05%。美国耐用品新增订单同比降幅有所收窄,反映美国投资状况逐渐回暖。

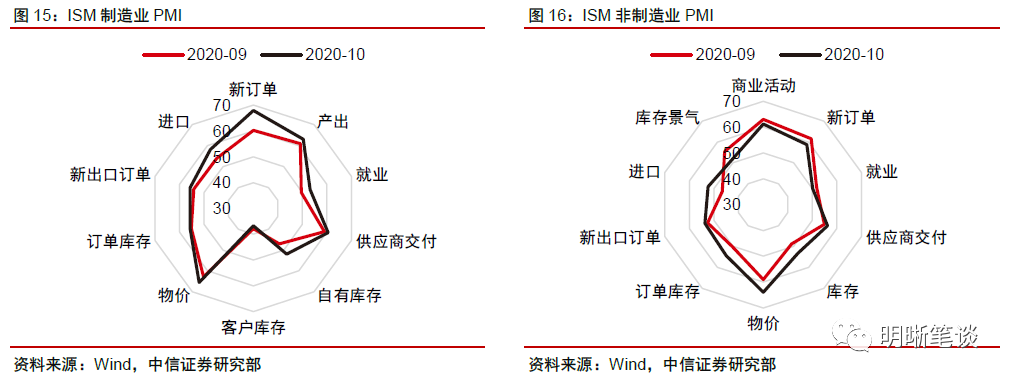

经济景气方面,美国10月制造业PMI指数大幅超出市场预期,录得2018年11月以来新高,反映制造业活动的明显改善,但非制造业PMI指数略不及预期和前值,反映出美国公共卫生事件反复对于非制造业的影响。美国10月ISM制造业PMI为59.3,前值55.4,制造月PMI表现超出市场预期升至2018年11月以来的最高水平;非制造业PMI为56.6,前值57.8,预期57.5。PMI指数反映出当前美国经济处于复苏阶段,制造业活动改善明显。具体而言,制造业方面,PMI新订单指数为67.9,前值60.2,新订单激增有力拉动了制造业PMI上扬,PMI就业指数录得53.2,自2019年7月以来首次回到荣枯线上方,符合美国就业市场改善的整体趋势。但非制造业方面,10月美国非制造业PMI报56.6,相较前值57.8小幅下行,近期美国公共卫生事件的反复或对非制造业产生一定的影响,放缓了非制造业的改善进程。

美联储会议点评

本次美联储的议息会议呈现出观察的姿态,后续财政刺激政策和经济复苏态势将决定未来美联储政策工具和规模,若未来财政发力且公共卫生事件再度蔓延影响复苏节奏,或将导致美联储在资产购买规模上发力。美联储在这一轮会议上保持观察状态,再次呼吁了财政的重要性,肯定了经济的复苏状态。在美国大选仍在进行且后续财政刺激计划规模和时间尚未确定的情况下,美联储总体保持观察的姿态。美联储货币政策利率已经达到接近零的水平,进一步的宽松更多是通过QE来实现,而本轮QE购买的资产更多的是国债,所以这就需要财政政策发力的同时,美联储的货币政策进行配合。因此,美国大选之后应重点关注美国财政计划的进展,因为这也会影响美联储货币政策。对于后续的货币政策,美联储呈现了开放的态度,尽管没有立即给出一些变化。美联储在保持灵活性的同时,使得市场继续抱有对宽松的预期。美联储主席鲍威尔提到,在债券购买方面,美联储可以考虑调整债券购买的组合方式、久期以及规模。总体而言,本次美联储的议息会议呈现出观察的姿态,后续财政刺激政策和经济复苏态势将决定未来美联储政策工具和规模,若未来财政发力且公共卫生事件再度蔓延影响复苏节奏,或将导致美联储在资产购买规模上发力。

美国市场表现

美联储保持观察,符合市场预期。当日收盘美股全线大涨,道指收涨1.95%,标普500指数收涨1.94%,纳指收涨2.59%;10年期美债收益率短线下跌,回吐日内全部涨幅转跌;美元指数震荡走低,一度跌超1%;国际金价、银价延续日内涨势,继续上行并刷新日高。

(编辑:马火敏)