智通财经APP观察到,得益于5G的扩建和消费者企业的选择,T- mobile (TMUS.US)已经成为美国2020年无线运营商集团中最大的赢家,超过了它的两个主要竞争对手AT&T (T.US)和Verizon (VZ.US)。最终,T-Mobile在这项新技术上的快速投资战略似乎胜过了两家从贝尔电话拆分出来的公司。在与Sprint成功合并后,其在用户、收入和收入增长方面都是同类公司中最好的,并且在今年每个季度都公布了优异的收益。

超出预期的财报

上周五,T-Mobile向投资者发布了超出预期的财报,其营收和利润都超过了华尔街的预期,同时用户指标也出现了强劲增长。截至9月的第三季度,该公司公认会计准则每股收益达到预期的两倍,营收同比增长5%。

高速增长的方式

T-Mobile在5G升级竞赛中的最大优势是,该公司不支付股息。而拆分自贝尔的AT&T和Verizon 将大部分利润作为现金股息派发。在一定程度上,AT&T在支付了巨额股息后,没有产生有机现金流的能力来恰当地建设一个全国性的5G网络。对于T-Mobile来说,所有的现金流、收益和借款都被用于建设一个全国范围的无线网络所需的资本支出(数百亿美元),而这项技术需要更多的中继基站。与4G相比,信号强度更低,频率特性更高。

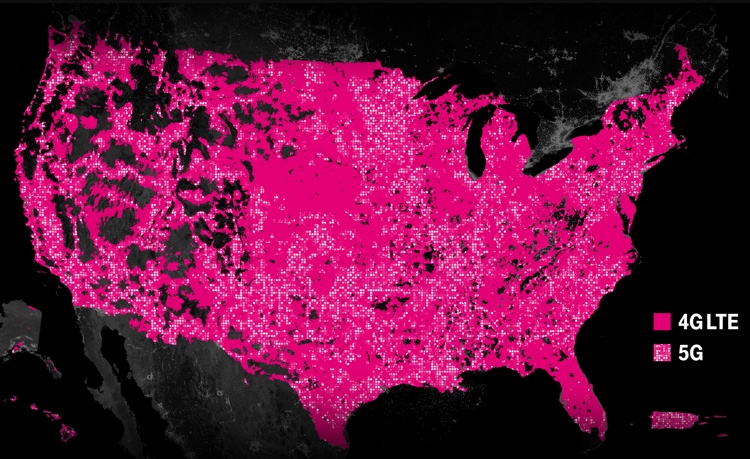

T-Mobile通过先让大多数美国消费者使用入门级5G网络,然后再扩展速度能力,这与AT&T和Verizon正在执行的逐城逐城的建设计划截然不同。这种情况在过去的技术变革中是非常典型的,在这种变革中,一个拥有更聪明计划的灵活的新来者会让老派的行业竞争对手措手不及。到本世纪30年代,T-Mobile将不断的夺走竞争对手的收入。下图是一张T-Mobile 5G覆盖区域的地图。

对于AT&T和Verizon来说,严重的竞争问题似乎即将出现。大多数分析师已经将T-Mobile的5G网络评为同类中最好的,因为它的规模和全国范围内的可用性,在其他所有公司中都是首屈一指的。

T-Mobile也在努力成为拥有2000万潜在客户的新时代农村地区的有线电视公司和宽带提供商。通过快速下载和上传的无线4G和5G,结合面向消费者的低价,该公司正在从有线和电话互联网接入等固定线路技术中获取大量业务。美国电话电报公司最近宣布将终止DSL服务,为T-Mobile的无线接入开辟了另一大批潜在用户。一年多来,它的家庭宽带产品一直在美国农村使用其老的LTE网络进行开发。

通过收购Sprint和它的中频段频谱,T-Mobile现在可以为更快的速度和覆盖范围打开新的市场。T-Mobile的目标是在四年内为大多数美国人提供100mbps的宽带连接。每一家依靠地面线路获得通信收入的有线和电话公司,都应该把T-Mobile作为直接竞争对手的进入做好准备。目前T-Mobile产品的价格为每月50美元,没有流量上限,比竞争对手仅提供宽带服务的价格低了30美元。

良好的估值和资产负债表

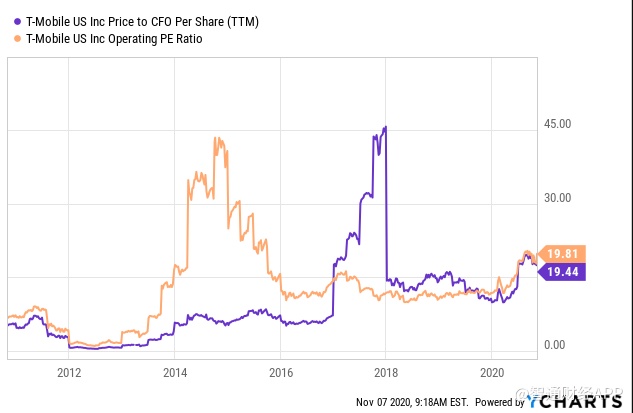

作为一家增长率处于行业领先地位的公司,T-Mobile的估值指标仍处于10年平均水平左右。尽管该公司股价在过去24个月里上涨了一倍,但可以解释其基础运营业务扩张支撑了目前123美元的股价。

下面是一个10年期的图表,展示了该公司从价格到每年的现金流产生和经营收益。目前,AT&T和Verizon的市盈率高于该公司的个位数。然而,在2020年的经济衰退中,传统的公司面临的实际问题越来越多。持有一家年收入增长15-20%、利润增长30%以上的公司,通常是一个不错的选择,即便是在前期支付更高估值的情况下。

现金流占资产负债表上资产的比例略低于行业平均水平,因为T-Mobile急于建设其无线网络。从下图5年的图表来看,自2016年以来,急剧上升的现金流被更大的净资产增长所抵消。此外,在削减成本提高总现金流和收入业绩之前,与Sprint的合并将需要数年时间来完全整合。关闭多余的零售商店,减少重叠的企业管理职位的人员,这些都刚刚开始。

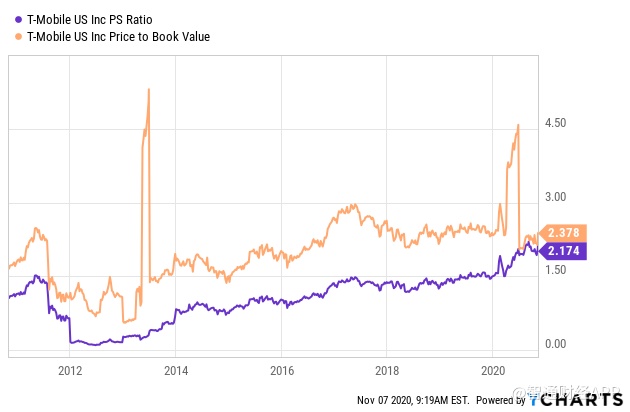

与过去10年的平均水平相比,T-Mobile的市盈率和账面价值都处于高位,但考虑到该公司股价在2019- 2020年期间翻了一番,就对此不太奇怪了。此外,该公司潜在经营业绩的上升为股票上涨提供了坚实的基础。

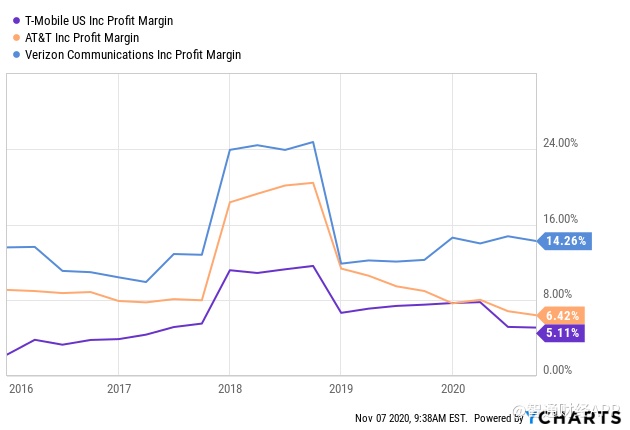

该公司的销售净利润率也略低于行业平均水平,因其市场份额的增长要高于当前的盈利能力。在技术领域的高收入增长业务,其产品的头3-5年通过获得市场的最大份额,通常会给未来带来强劲的收入增长速度。

最后一点是T-Mobile的债务状况。尽管AT&T的巨额债务和巨额股息支出不利于现金流和收入创造,但T-Mobile的债务扩张实际上更符合公司的增长率。下面是使用EBITDA计算的企业负债与经营现金流的图表。过去一个季度的收益大幅增长,以及对2021-22年利润显著增强的预期,都是用户增长率相对于可控债务/利息支出的表现。

同时T-Mobile2020年债务的激增与现金流的减少几乎完全是收购Sprint的结果。随着时间的推移,整体盈利能力的提高,加上克制债券发行,将有助于T-Mobile资产负债表变得越来越灵活。

如果投资者对5G市场的扩展潜力感兴趣,并希望最快参与到采用该技术的无线运营商中,T-Mobile值得关注。与同行相比,美国股市还将持续多年的“优异表现”。在2020-21年抢占用户和市场份额之后,T-Mobile未来几年收入增长率可能会显著提高。

投资T-Mobile的最大风险来自美国股市可能出现的大规模抛售。熊市阶段或整个华尔街的估值崩溃也会对T-Mobile的股票产生同样的影响。在某种程度上,今天华尔街对股票估值的高估以及总市场价值对GDP产出的高估都会得到纠正。