智通财经APP观察到,自9月初以来,微软(MSFT.US)股价一直在走低,即使在该公司发布了有利的第一季度收益报告后,这种下行趋势仍在继续。在下行方面,微软的股价技术指标表明,投资者应该准备好面对比分析师最初预期的更大的下跌,这些因素可能会给该股带来额外的下行压力。如果这种预期的下降趋势真的发生,收益型投资者可以考虑在股价达195美元的时候购买微软股票。

虽然微软在第一财季的收益非常强劲,但它对即将到来的财报期的预测却有些令人失望,这可能会给市场提供一个抛售股票的借口,以备整个市场都在经历股市波动的激增。

业绩超预期

具体来说,该公司预计第二财季营收将在395亿美元至404亿美元之间。以中位数而言,第二季度的潜在营收将达到约400亿美元,这意味着该公司的年化增长率接近9%。不过,这一数字仍略低于市场此前的预期(404.3亿美元),这可能会给投资者提供更多看跌理由,以便在大盘出现下跌波动时卖出该股。

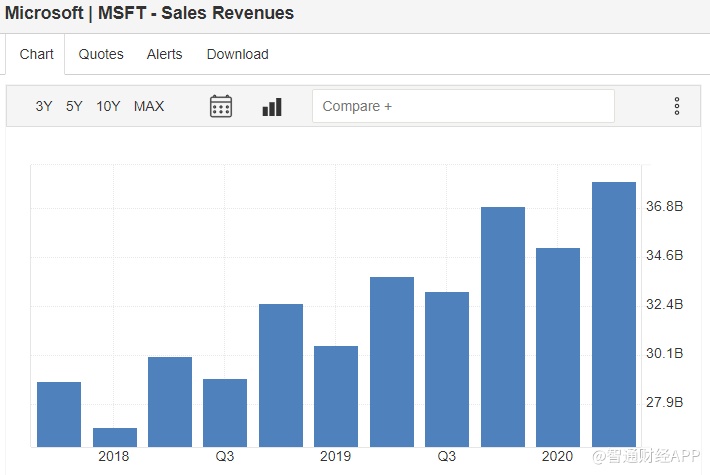

在最近一个季度,公司营收以12%的年增长率增长,与前一个季度报告的收入增长率(13%)相比,这只是略有下降。

从消极的方面来看,商用PC收入下降了22%,这表明该公司之前的一些业绩趋势已经见顶。有趣的是,微软停止对Windows 7的支持后不久,PC市场的收入就开始下降。然而,卫生事件的破坏性经济影响也影响了这些数字,现在看来,在这些领域全年都会表现出的疲软趋势。

在很大程度上,这可能是因为2019年对商用PC类来说是极好的一年。分析师们此前预期微软这部分业务将出现强劲的潜在动力。但数据根本无法支持这一观点,预计在2020年剩下的时间里,该领域的表现也不会相对出色。

幸运的是,微软云产品的增长超出了预期。在过去的几个季度里,微软的Azure一直是其增长的关键驱动力,虽然在第一季度显示出了触底的迹象(当时的增长率为48%)。对该公司而言,这一业绩大大超出了分析师44%的预期。

当然,触底是指前一个季度(该季度的年化增长率为47%)。因此,这无论如何都不值得担忧,而市场重新关注科技领域为受卫生事件影响的宏观经济提供动力的能力,可能会在未来几个季度为这些领域带来更好的增长。

在微软的智能云部门(包括GitHub、微软企业服务、Windows Server和SQL Server产品以及Azure云产品)创造了近130亿美元的营收。这不仅超出了分析师的预期,而且还显示了20%的年化增长率。最终,微软在总体上仍然超出了市场预期,而且这种趋势可能会在未来几个季度继续下去。

在生产力和业务流程方面(Microsoft Office、LinkedIn和Dynamics),公司创造了123亿美元的营收,比预期高出5亿多美元,年化增长率为11%。

Office 365捆绑服务表现最好的方面之一是Microsoft Teams,该款类似Zoom的软件现在拥有1.15亿每日活跃用户(DAU)。今年4月,微软报告称Microsoft Teams有7500万名月活用户,投资者可以看到卫生事件经济已经对普通消费者看待公司的方式产生了实质性的影响。

包括Xbox、Windows、Surface和搜索广告在内的细分市场被称为个人PC业务(More Personal Computing)。该部门在第一财季创造了119亿美元的收入,折合成年率增长6%。幸运的是,这一业绩也超出了分析师的预期近7亿美元,这是该公司已经确立的广泛产品实力的另一个例子。

11月中旬,微软计划发布两款不同的Xbox游戏机(S系列和X系列)。该公司目前预计,第二季度游戏业务的收入增幅将超过20%。如果美国在未来冬季继续实施封锁措施,以及美国启动进一步的刺激计划,这些预测可能会被证明是保守的。

当将这些因素与美国假期销售增长潜力结合起来时,微软的个人PCC业务有望实现超预期的增长。

不利因素

在不利因素方面,这些担忧主要源于微软在最近的报告期内Windows设备授权下降了5%。具体来说,在第四财季下降4%之后,商用设备在21财年第一季度的授权收入下降了20%以上。

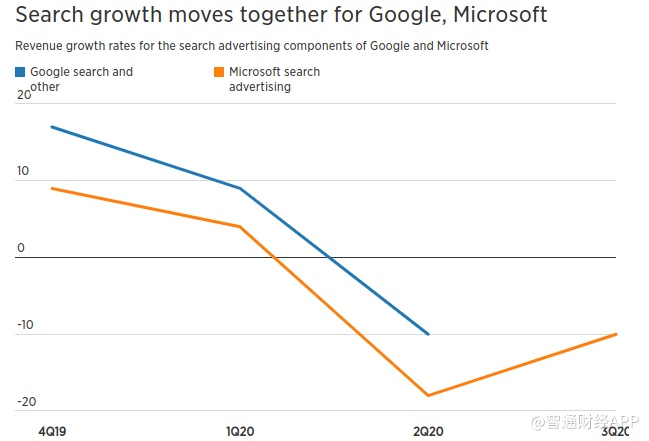

对微软来说,这是五年来最疲软的数据,这就是为什么专注于科技行业的收益投资者在进入微软的下一个财报期时,必须继续关注这些数字。在搜索广告领域也有值得关注的地方,微软的这方面业务在最近的报告期内也下降了10%,目前的预测显示这种下降将会持续到下个季度(尽管速度会稍微慢一些)。

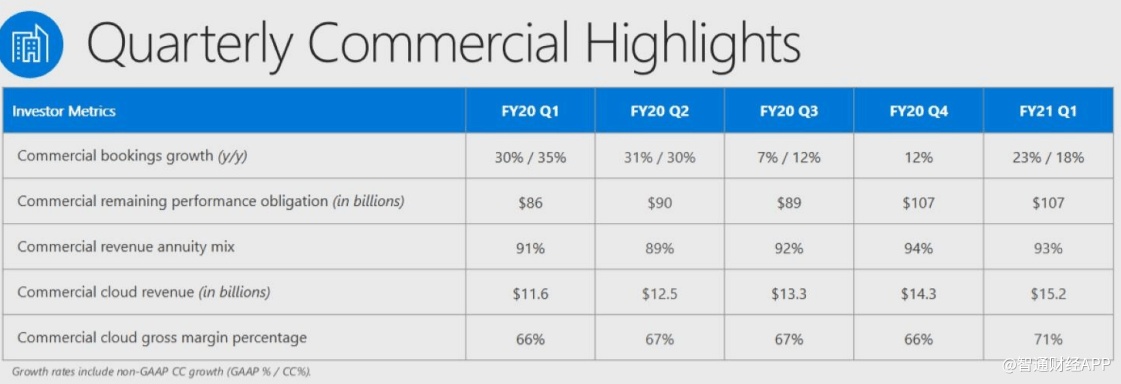

这可能是微软下个季度面临的下一个重要问题。幸运的是,这些不利因素相对有限。微软的商业云产品(Dynamics 365、Office 365、Azure和领英商业产品)创造了152亿美元的收入。

正如数据显示,这个可观的数字占微软总收入的40%以上,这表明相对于上个季度(当时商业云计算收入约占公司总收入的38%),的收入有所增长。值得注意的是,该领域的毛利率上升到了令人难以置信的71%,这也是微软历史上商业云计算的毛利率首次超过70%。

当然,微软最近以75亿美元的价格收购了Bethesda的母公司Zenimax Media。经常玩游戏的对B社可能一点儿也不陌生,毕竟其旗下作品“老滚”的大名如雷贯耳。不止如此,B社及其旗下工作室还开发了诸多优秀的作品——《羞辱》系列、《德军总部》系列、《上古卷轴》系列、《辐射》系列、《毁灭战士》系列、《恶灵附身》系列、《掠食》等。所以这似乎是一个能够重新激起X世代玩家对微软最新游戏主机兴趣的方法。

最佳时机

自今年年初以来,微软股价上涨了约38%,但在232.80美元的阻力位附近遇到了困难,这可能为每股略高于195美元的买入创造了一个合适的区间。考虑到该股相对于标准普尔500指数(仅上涨6.58%)的优异表现,如果股市波动飙升伤害到三大指数,微软可能会遭遇更大的下跌。

目前来看,微软在当前季度面临业务需求疲软的局面,这一趋势可能会对公司第二财季的授权收入产生重大影响。对于收益投资者来说,这些领域仍将是他们关注的重点,以及未来几个季度搜索收入预期疲软这一关键问题。基于这些原因,如果美国股指基准大幅波动,微软可能会进一步下跌,而收益投资者应该等待更有利的入市点,然后再建仓。