本文来自微信公众号“地新引力”,文中观点不代表智通财经观点。

2020年,在卫生事件的冲击下,多个行业受到不同程度的影响,但物管行业逆势爆发,市场的需求开始变得多元化。在物管行业快速前进过程中,克而瑞作为第三方专业机构,借助CPIC数据库,发布2020年10月中国物业服务企业新增拓展TOP50,以让更多物企明确行业发展环境,合理评估自身发展占位,取得更高质量的发展。

【榜单解读】

1. 集中式拓展业务,全面扩展企业发展规模

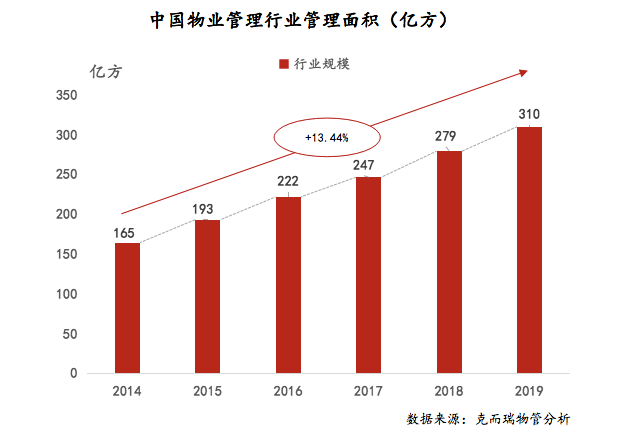

克而瑞物管数据显示,2014-2019年,物业管理行业的管理面积及规模呈现了阶梯式的发展,至2019年底,物管行业已经实现管理面积310亿方,呈现年均13.4%的增长率,物管行业的市场规模达10,512亿,呈现年均20.7%的增长率,市场整体呈现快速扩张的趋势。

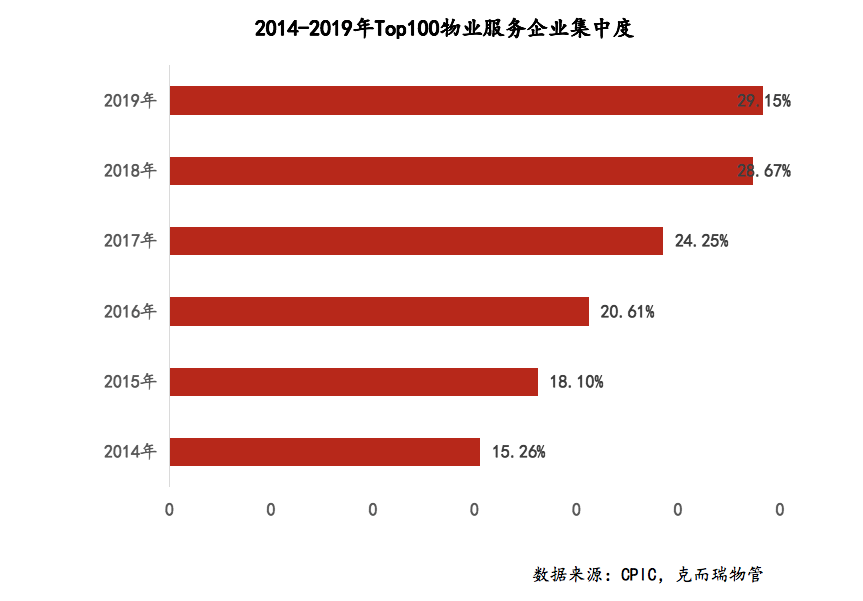

但从集中度的数据显示,TOP100物企集中度的为29%,TOP10为14%,目前行业发展仍处在走向成熟阶段的早期,整体市场和单个企业的增量空间还有很大,高增长仍会一定程度持续,这样驱动了企业加速拓展第三方物业,以在资本市场获得充足优势。

10月,50家企业共计新增拓展272个项目(注:仅统计公开招投标数据)。其中,9家企业拓展项目数达到了10个以上,主要包含宏德科技、保利物业(06049)、绿城服务(02869)、长城物业、公诚设备、明德物业、碧桂园服务(06098)、东吴物业、金地物业。其中碧桂园服务、金地物业、保利物业、绿城服务、长城物业属于TOP50开发商下属的物业公司。

数据显示,新拓项目达到20个以上的仅1家,占比2%,新拓项目达到10-20个的为8个,占比16%,新拓项目10个以内的占比82%。

2. 突破传统的业态选择,多元化业态下并行发展

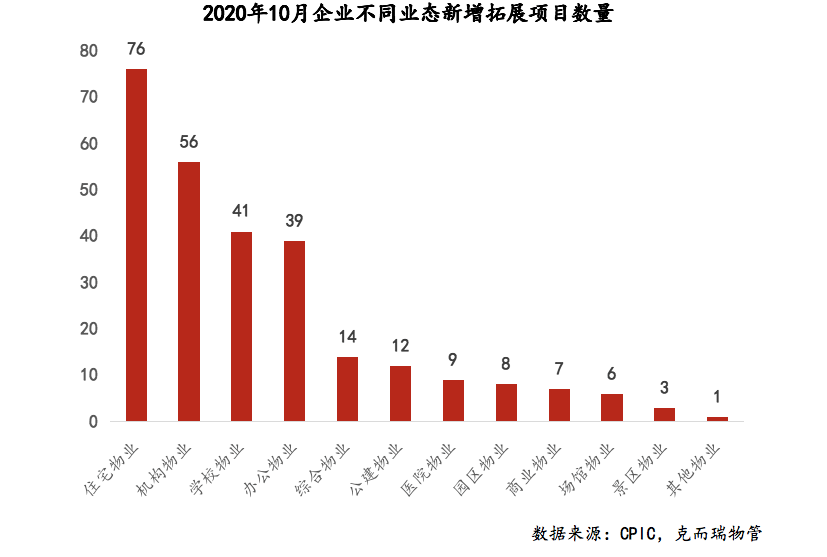

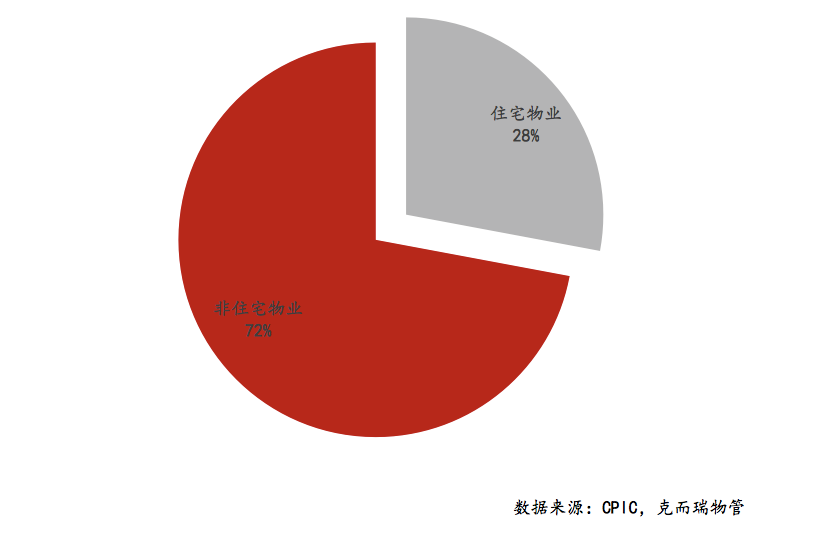

10月新增拓展项目中,仅27.9%的投拓物业为住宅业态,其余的业态包含写字楼、商业、医院、公共配套等各种领域,这也意味着市场的需求开始呈现多元化发展,市场的变化势必导致物企从单一的物业类型,开始呈现多元化发展。

其中,宏德科技、明德物业拓展多个学校项目,如明德物业拓展了6个学校项目,其中包含内蒙古工业大学、齐鲁工业大学等,宏德科技拓展了7个学校项目,其中包含广西艺术学校、广州市西关外国语学校等;卓越物业拓展多个银行项目,如江苏银行深圳分行;旭辉永升服务、中海物业拓展多个机构类业务;此外,世茂服务、中梁现代服务均新增多个优质项目。

从数据上看,企业拓展项目质量也存在差异,既有项目体量大、示范意义强的“明星项目”,如卓越物业中标南航深圳分公司、中海物业中标招商银行北京分行雄安分行物业等,也有体量较小的单项委托。

除此,每个企业也有自己擅长的物业业态,如宏德科技主要聚焦在公建配套类项目拓展,而保利物业、绿城服务则更加聚焦于住宅类项目。这与企业的战略重心和品牌实力相关,在第三方市场,招投标的竞争也在日趋激烈。

3. 资本市场集体力挺,推动物管行业的资本化发展

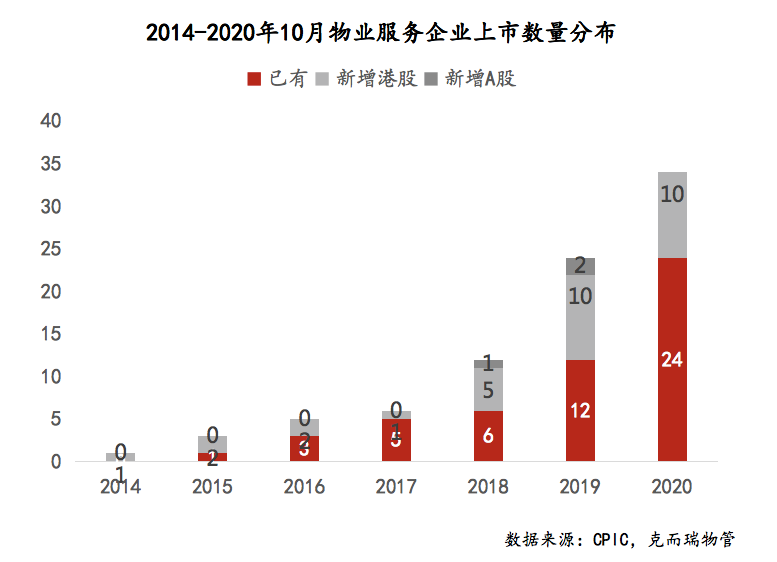

2020年对于物管行业是意义非凡的一年,一次卫生事件激发了物管行业的发展,从年初上市公司仅有24家,截止到10月底,共有34家物企已经上市,目前仍然有10家递交招股书尚未上市交易企业,预计年底将会达到40家的规模。

值得一提的是TOP10房企中除万科物业外,均已上市或递表;TOP20企业中近75%已上市或递表。据统计,行业内有接近百家物业公司有上市计划,这也预示着物企行业即将迎来爆发式的发展。

而上市企业也占据了榜单的大部分,10月,进入榜单的企业中有26家为上市企业或已递表企业,共计拓展项目128个,占整体榜单项目数量的47%。除了已上市企业,越来越多的企业在筹备上市的过程中,也会加速市场拓展步伐。

4. 资本助力下的企业规模拓展将愈演愈烈

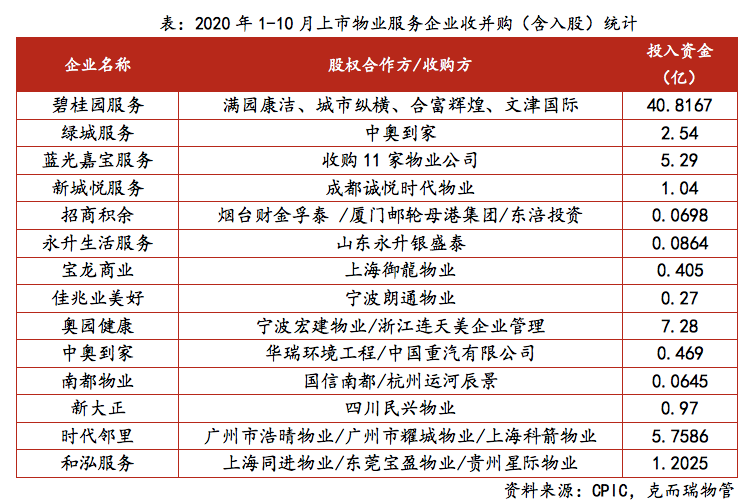

34家物企已上市,10余家物企排队上市,可以看到物管行业资本市场的扩张速度已经超出预期,另外一个物企资本化加速的现象是物企的收并购现象。

克而瑞统计数据显示,2020年1-10月,34家上市物企中有14家上市物企开展了收并购动作,并购总金额高达66个亿。其中碧桂园服务、时代邻里及蓝光嘉宝服务这三家上市物企频繁收并购动作,投入金额在5亿元以上,碧桂园服务甚至高达40个亿。

可以预见,未来物管市场的竞争越来越激烈,物企资本化发展将成为抢占市场的一个重要途径,行业的发展进入了黄金时代,在行业聚焦式的发展过程中,将面临各大物管企业的市场角逐,最终才能形成稳定的市场发展环境。

(编辑:李国坚)