本文源自 微信公众号“中金点睛”。

国内神经介入行业尚处发展初期,伴随治疗渗透率提高以及基层需求释放,我们认为行业将迎来快速发展期,并测算中国潜在市场空间约为270亿元。同时,国内企业研发逐步推进,与外资差距正不断缩短,我们认为国产化率提升值得期待。

摘要

最新研究肯定机械取栓疗效,神经介入迎新发展。神经介入又称脑血管介入,主要用于预防和治疗脑卒中。脑卒中主要由脑血管阻塞或破裂出血引起,分为缺血性和出血性。神经介入利用血管内导管操作,通过取栓、扩张、栓塞等方法进行治疗。脑卒中患者中急性缺血占比大,缺血类与出血类比例约为80%和20%,缺血类中急性与慢性比例约为80-90%和10-20%。急性缺血治疗传统方法静脉药物溶栓,时间窗短,再通率低,缺陷明显,机械取栓已成为新趋势。2014-2015年MR CLEAN等五大实验的阳性结果肯定了机械取栓有效性,治疗指南随之调整,行业开启快速发展。今年5月DIRECT-MT结果发布,肯定机械取栓结果不劣于药物静脉溶栓联合血管内取栓,我们认为将成为新里程碑,推动行业进入高景气。

中国神经介入潜在市场约270亿元,行业尚处发展初期增速较快。神经介入器械具体可分为:1)缺血类(107亿元):通过取栓或扩血管治疗脑血拴、脑栓塞、血管狭窄等引起的缺血性脑卒中,核心产品包括取栓支架、抽吸导管和扩张支架等。机械取栓是近年缺血性脑卒中治疗的主要发展方向,有较大发展潜力。2)出血类(65亿元):通过弹簧圈栓塞或血管重建等预防和治疗由动脉瘤引起的脑出血,主要产品包括弹簧圈、弹簧圈辅助支架、密网支架等,根据瘤体大小和复杂程度,可选择弹簧圈栓塞或密网支架进行血液导向。弹簧圈原材料价格高,因此降价空间较小。3)通路类(106亿元):主要用于在神经介入手术中建立通路、传送器械、封堵压迫等,为辅助产品。各高值耗材中微导丝研发和生产工艺壁垒最高,医生使用忠诚度最高,因为我们认为国产企业突破此细分难度最大。中间导管常用于简易替代抽吸导管。

救治时效性决定基层市场有较大潜力,国产企业大有可为。急性缺血性脑卒中黄金抢救时间为3小时,这使得属地救治成为必然。分级诊疗下,基层医疗资源日益丰富;新农合医保覆盖,大幅降低居民医疗负担;中国卒中急救地图建设,提高基层患者知晓率和治疗率。国内基层市场治疗需求不断释放,为神经介入的发展打开空间。我们认为,相较于外资企业,本土企业在基层市场拓展上具备天然优势。伴随国内企业研发推进,海内外产品技术差不断缩小,叠加强大的终端覆盖能力,我们认为未来几年内,神经介入器械本土企业占有率将有望大幅提升,国产龙头将迎来黄金发展时期。本土企业取栓支架和弹簧圈已有较多产品上市,2020年已开启国产核心产品获批上市密集期。

我们建议关注正处发展初期,行业增速较快,且已有众多优质国产企业布局的神经介入器械赛道。

风险

产品研发不达预期,产品申报进展不达预期,技术升级迭代更新风险。

正文

神经介入:机械取栓再突破,行业迎发展契机

神经介入:防治脑卒中新趋势

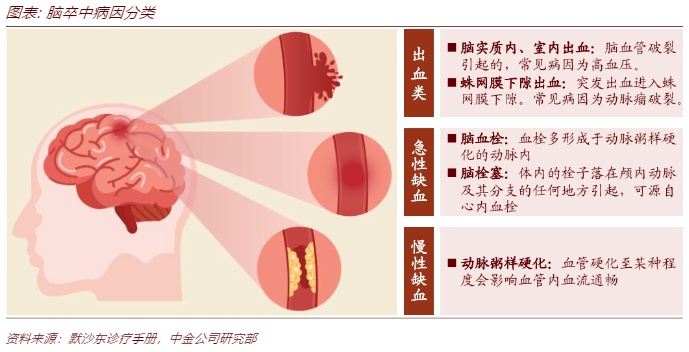

脑卒中病因为脑血管阻塞或破裂出血。脑卒中,俗称“中风”,是由于脑部血管阻塞或破裂导致血液无法顺利流入大脑引起脑组织损伤而引发的疾病。根据病因不同,前者称为缺血性脑卒中,后者称为出血性脑卒中。

神经介入是疏通与修复脑血管通路的微创手术。神经介入指在数字减影血管造影DSA(Digital subtraction angiography)支持下,经由股动脉穿刺,利用导管等辅助器械将治疗器械送达病变血管处,通过取栓、扩张、栓塞等方式进行血管内治疗。

针对不同病因和使用场景,神经介入器械可分为缺血类、出血类及通路类:

缺血类(包括急性与慢性):急性缺血类神经介入器械包括取栓支架、抽吸导管等机械取栓器械,主要用于取出血栓或栓子以疏通血管通路;慢性缺血类神经介入器械包括颅内扩张支架、球囊扩张导管等器械,主要用于撑开狭窄的血管通路。

出血类:动脉瘤破裂可引起出血类脑卒中。神经介入器械包括弹簧圈及密网支架(血流导向装置),前者用于填充以栓塞动脉瘤,后者用于血管重建导流血液进而隔绝动脉瘤腔,两者也可配合使用。

通路类:通路类器神经介入器械主要应用于介入手术中建立通路、传送器械、封堵压迫等场景,高值耗材包括神经微导管、神经微导丝和导引导管等。实际应用过程中也常跨领域应用,如远端通路导管(也称中间导管)也可被用于抽吸血栓。

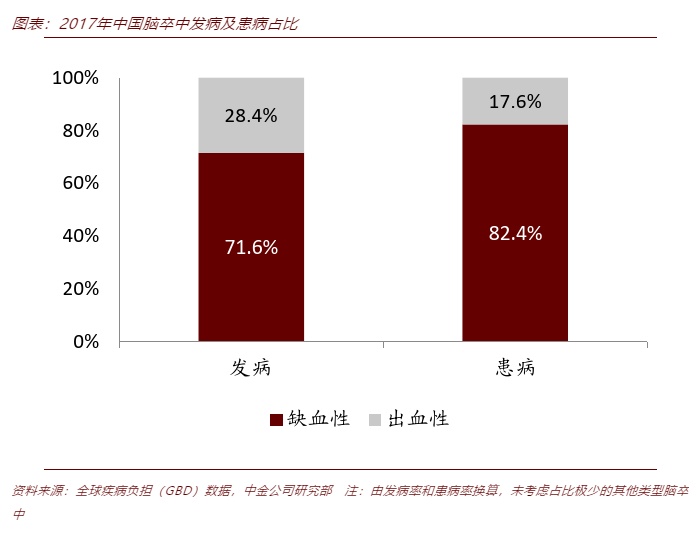

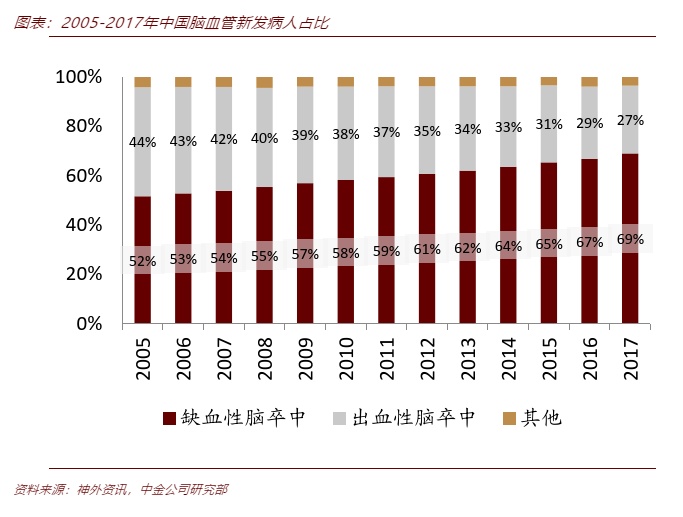

脑卒中患病人群:缺血类(80%)>出血类(20%)。2017年,从新发病人数占比看,脑卒中发病患者缺血性及出血性占比分别为71. 6%和28.4%;从患病存量人数占比来看,我国脑卒中患者缺血性及出血性占比分别为82.4%和17.6%。缺血性脑卒中患病与发病占比均高于出血性,且占比处于上升阶段。2005年至2017年,缺血性脑卒中发病占比由51.6%增加至69.0%(此数据考虑其他未知因素引起的脑卒中)。

缺血类脑卒中新发病:急性(80-90%)>慢性(10-20%)。根据2018年中国脑卒中防治报告,2017-2018H1中国急性脑卒中发病占比80%-90%,远高于慢性缺血性脑卒中发病占比。根据弗若斯特沙利文数据,中国急性缺血性脑卒中发病数从2014年的260万例提升至2018年的330万例,4年CAGR为6.14%。

学术趋势:神经介入优势显现,推动器械市场发展

缺血类治疗:当前主流方法为药物静脉溶栓。早期,中西方疗法以放血为核心。1950年后,随着脑血管造影技术普及,颈动脉内膜剥脱术和抗凝治疗开始应用。1983年,德国报道了3例动脉溶栓。1992年,美国一位血液病专家领导了静脉阿替普酶治疗急性缺血性脑卒中的试验,此后药物静脉溶栓一直为主流治疗方式。

目前指南首选方案药物为静脉溶栓,缺陷明显。目前中国治疗指南首选方法为药物静脉溶栓,但其时间窗短、禁忌证多、再通率低,缺陷明显。根据最新指南,治疗遵循静脉阿替普酶溶栓优先原则,即使患者符合血管内机械取栓治疗,如果该患者也符合静脉溶栓指征,则应该先接受阿替普酶静脉溶栓治疗(Ⅰ级推荐,A级证据),但医生需做好术前准备,不应等待观察阿替普酶静脉治疗的疗效而延误机械取栓(Ⅰ级推荐,B级证据)。

机械取栓目前以支架取栓为主,近年直接抽吸取栓发展迅速。2004年,美国FDA批准第1种机械取栓装置MERCI,此后机械取栓不断精进,经历了四代变迁,核心原理为及时清除血管内血栓等,使缺血性脑组织恢复血流,可分为支架取栓和抽吸取栓两大类。

2015年直接支架取栓治疗急性缺血脑卒中迎里程碑。2014年底开始,MR CLEAN等五大研究阳性结果陆续发表,证实血管内机械取栓对疗效的改善。此后2015年,中国、欧洲和美国相继更新指南和专家共识,提高机械取栓治疗急性缺血性脑卒中推荐级别,行业进入快速发展阶段。2020年5月,DIRECT-MT研究结果发布,表明单独采用血管内取栓的功能性结局不劣于阿替普酶静脉溶栓联合血管内取栓术,成为直接机械取栓治疗卒中的新里程碑。

支架取栓的突破,带来急性缺血类神经介入器械大发展。美国半影公司Penumbra于2004年成立于美国,于2015年9月18日在纽交所上市。主要从事神经介入等血管介入器械业务,核心产品包括血栓抽吸装备ACE、JET以及弹簧圈系统等。回顾公司市值历史变化后,我们认为治疗指南对机械取栓的倾向性提升以及重大机械取栓研究阳性结果的发布,是股价上升的重要催化剂。

我们预期中国机械取栓治疗渗透率将大幅提升。美国2019年急性缺血性脑卒中早期处理指南已将机械取栓列为血管内治疗优选,2017年机械取栓治疗渗透率已超过20%。2019年中国机械取栓治疗急性缺血性脑卒中渗透率仅约1.18%,我们预期中国市场也将开始广泛应用机械取栓,渗透率有望大幅提升。

出血类治疗:血管内介入是治疗动脉瘤引起出血性脑卒中主要方法。颅内动脉瘤治疗传统方法为手术夹闭,血管介入方法经历了四个阶段变迁:电凝致颅内动脉瘤内血栓形成、球囊栓塞、弹簧圈栓塞和血流导向装置。目前市场主流使用器械为后两种。

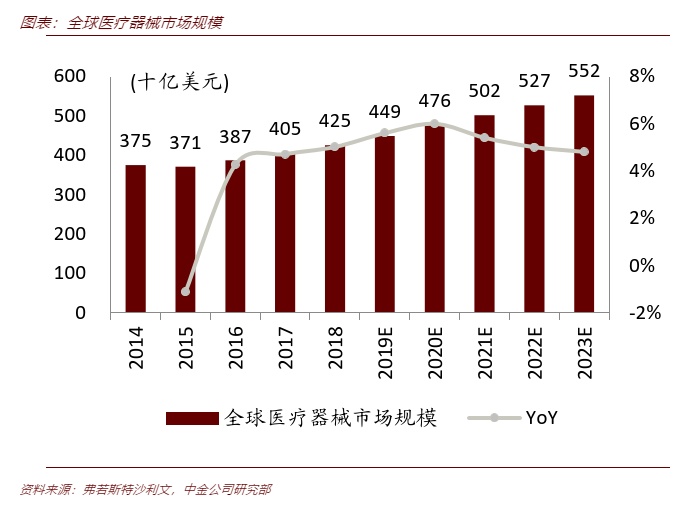

全球神经介入器械市场规模超增速。2014至2018年,全球医疗设备器械市场规模从3,752亿美元增长至4,253亿美元,复合增速为3.2%,弗若斯特沙利文预测2018至2023年增速将达5.4%。2018年,全球神经介入器械市场规模达22.6亿美元,Fortune Business Insights预期2018-2026年将维持8.3%复合增速,超过医疗设备器械平均增速。

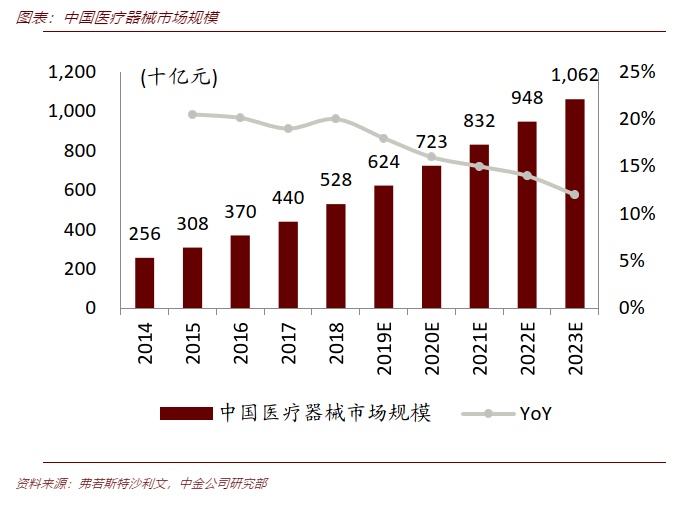

我国神经介入器械市场处于发展初期,增速较快。2014-2018年,中国医疗器械市场规模由2,556亿元增加到5,284亿元,复合增速为19.9%;神经介入器械市场规模由9.53亿元增长至17.70亿元,复合增速达16.7%,尚处起步初期。

神经介入是最具成长性的国产创新器械细分赛道之一。2018年,植入类器械封堵器和冠脉支架是国产化率较高的细分赛道,国产封堵器市场份额为93.0%,紧随其后为冠脉支架和主动脉支架。神经介入器械中弹簧圈和机械取栓器械国产化率仅为6.1%和5.4%,国产仍有较大可拓展市场空间。

空间测算:270亿潜在市场,机械取栓潜力大

神经介入器械市场可渗透空间约270亿元

我们以2018年市场容量相关参数为核心假设基数,测算各细分核心器械2030年可渗透市场空间规模,加总后得出整体可渗透空间为277.5亿元。

我们测算出2030年神经介入缺血类、出血类和通路类器械市场规模分别为106.8亿元/65.1亿元/105.6亿元,占比分别达38.5%/23.4%/38.0%。各二级细分中,取栓支架市场规模最大,为50.6亿元,占比达18.2%;其次为中间导管,市场规模为42.3亿元,占比为15.3%;第三位为抽吸导管,市场规模为38.9亿元,占比为14.0%。

缺血类(107亿元):急性缺血看机械取栓,慢性缺血看扩张器械

急性缺血性脑卒中:机械取栓治疗主要产品为取栓支架和抽吸导管。急性脑卒中治疗方法为及时清除血管内血栓等,使缺血性脑组织恢复血流,根据原理可分为:1)支架取栓:支架置入血管后将血栓嵌入,结束治疗时一并拉出体外;2)血栓抽吸:利用负压抽吸取出血栓。

相较于取栓支架,直接抽吸取栓手术时间短,且可避免次级血栓脱落。直接抽吸首次通过技术(ADAPT,a direct aspiration first-pass technique),单独使用以及辅助支架取栓(SRFL,stent retriever first line)使用,再通率和神经功能恢复程度均与仅使用支架取栓相近,并且开通时间短,操作简单,可节约经济成本,有一定优势。

我们预期抽吸导管未来将逐渐普及。目前抽吸取栓尚缺乏高级别循证医学证据,且要伸入远端血管的导管口径较窄,须牺牲一定抽吸力,影响疗效。同时,陈旧性血栓治疗疗效不如取栓支架。美国在Penumbra公司市场推广下,应用稍多,但仍非主流方案。目前国内尚未广泛应用,国内企业处于研发阶段,已上市进口产品较贵,医生亦可使用通路类产品进行简易替代,限制了产品普及。考虑到抽吸开通时间短及操作简便的优势,我们认为未来此方法也将开始逐渐广泛应用。

中国企业支架技术成熟,取栓支架布局潜力大。中国冠脉支架市场发展成熟,2018年心脏支架使用量达138.5万套,2010-2018年同比增速保持在10%以上。国内企业冠脉支架研发和生产经验丰富,2004年微创、乐普相继入局后,2006年国产市占率已达到60%,国产企业耗时约2-3年占领市场。我们认为本土企业在颅内支架布局潜力大。

中国机械取栓基数低,发展潜力大。目前中国市场机械取栓尚未普及,应用范围较小。我们预期未来机械取栓渗透率的提高将带动相关器械需求量增加。根据2019年CINS数据,2019年中国机械取栓手术量为4万例。

2018年机械取栓国产化率仅5.4%,取栓支架国产化大有可为。中国机械取栓主流产品为取栓支架,美敦力(MDT.US)和史赛克(SYK.US)旗下产品份额领先。截止目前已有三家国内企业产品获批上市,其中心玮医疗和归创通桥为今年8月和9月获批。根据各公司官网和公告,我们预期未来2年内至少有3家公司获批新产品。抽吸导管中国市场仅有Penumbra产品获得NMPA认证,国内厂商已有产品在研。

取栓支架评价核心标准为血管再通率和再通时间,国产产品表现优异。评价取栓支架优劣标准包括:(1)血管再通率:支架捕获率(即血栓夹持性)高,取栓回收过程中固定牢固,血栓脱落风险低;(2)再通时间:救治脑卒中需争分夺秒,更短的再通时间将提高疗效。(3)安全性:对血管壁和周围血管损伤小。2020年获批的心玮医疗Captor取栓支架和通桥医疗蛟龙取栓支架,临床实验结果各方面均表现优异,显示出国产产品较强实力。

血管狭窄引起的慢性缺血性脑卒中:目前多以药物治疗,介入扩张类器械主要产品为动脉支架。SAMMPRIS研究对比药物与支架治疗颅内动脉狭窄效果,并于2011年公布阴性结果,认为药物治疗优于支架,此后治疗指南一直以药物为优。但此研究在试验设计、技术操作和结果解析等方面均存在瑕疵,后续研究有希望改变扭转结果,拉动扩张类器械发展。

目前国内布局领先的企业有微创神通、赛诺医疗和心玮医疗。相较于欧美,亚洲人种动脉粥样硬化造成的颅内血管狭窄患病率更高,需求空间更大,因此国产相关治疗器械研究一直较为领先,外资品牌布局产品较少,因而该细分国产厂商发力前景较好。微创神通的APOLLO系统已于2005年上市。球囊扩张导管方面,赛诺医疗2020年已有新一代产品上市,心玮医疗预期2020年底也将获批。

我们认为血管扩张器械切换壁垒低,协同效应较强。因冠脉介入等主流为扩张器械,我们认为未来其他介入器械厂家凭协同效应可以改变颅内扩张支架市场竞争格局。但颅内器械研发难度高,相关企业技术实力更为雄厚,优质神经介入厂商也可切换市场并抢占份额。

扩张类器械评价标准:再狭窄发生率,国产进口无明显差距。目前应用较多产品为史赛克Wingspan和强生(JNJ.US)Enterprise颅内支架,国产扩张器械有微创神通APOLLO系统。史赛克Wingspan安全性及近期疗效更好,微创APOLLO操作简单、定位准确、价格较低,各有优势,但两者均存在术后再狭窄问题,临床对比数据无明显统计学差异。

产品发展趋势:介入不植入新理念,带药球囊。相比于颅内扩张支架,球囊扩张导管可多次介入治疗,缓解支架术后再狭窄率高的问题,安全性更高。新升级产品带药球囊,采用安全有效的雷帕霉素涂层,疗效更佳。心玮医疗和赛诺医疗均有产品布局。

出血类(65亿元):弹簧圈国产发展正当时,密网支架是新趋势

动脉瘤破裂是出血类脑卒中的原因之一。出血性脑卒中病因很大比例为高血压、高血脂引起。而神经介入针对的为脑血管内动脉瘤破裂引发的脑出血(多为蛛网膜下出血),即高危动脉瘤患者。2018年我国脑动脉瘤患病数为5050万例,脑动脉瘤破裂造成脑出血比例为1%,我们预估高危患者占比约为2%。

动脉瘤治疗方法:1)弹簧圈+辅助支架栓塞,2)密网支架更改血流导向。一般根据瘤体大小和瘤体与瘤颈比判断治疗产品,窄颈动脉瘤首选弹簧圈栓塞术,宽颈动脉瘤根据瘤体形状选择辅助弹簧圈支架、密网支架等。各类方法可以结合使用。辅助支架可帮助提高栓塞致密程度,减少纯弹簧圈栓塞可能的脱出风险。目前新发展方向为瘤腔内扰流装置(WEB)。

目前国内治疗以弹簧圈为主,我们预计渗透率持续提升。随着患者预防和治疗意识加强及经济负担能力提升,我们预期国内弹簧圈栓塞术渗透率将提高。2018年弹簧圈栓塞术渗透率为5.15%,弹簧圈栓塞手术5.2万台,2014-2018年复合增速为19.7%。

弹簧圈栓塞术相关器械市场需求保持高增长。2018年,中国弹簧圈栓塞术器械的市场规模为21.84亿元,2014-2018年复合增速为21.7%。核心器械弹簧圈销售收入占所有器械比例约50%以上。中国弹簧圈市场规模保持高增长,2018年为11.72亿元,2014-2018年复合增速达15.1%。

2018年国内弹簧圈市场国产化率仅6.1%,国产发展正当时。目前国内已有沛嘉医疗(09996)、泰杰伟业和维心医疗有相关产品上市,微创神通弹簧圈也已于今年9月获批,沃比医疗的产品已在美国获FDA审批并进入商业化阶段,我们预计也将尽快进入国内市场。

弹簧圈栓塞术核心评价标准:动脉瘤填塞率。弹簧圈辅助支架可帮助提高栓塞致密程度,提高动脉瘤填塞率,并减少纯弹簧圈栓塞可能的脱出风险。目前已上市的辅助支架包括史赛克Neuroform支架、法国巴尔特Leo支架、强生Enterprise等。

微创密网支架布局领先,核心产品年收入接近千万美元。目前已有的进口密网支架有柯惠Pipeline、史赛克Surpass等。国内微创神通产品布局早, Tubridge密网支架2018年获批上市。2019年,微创的Tubridge支架贡献收入970万美元,占神经介入业务收入比例达35.1%。

通路类(106亿元):高值耗材需求高,协同性推动其他介入产品放量

通路类器械在神经介入治疗中应用广泛,高值耗材包括微导丝、微导管和导引导管等。通路类器械主要用于在神经介入手术中建立通路、传送器械、封堵压迫等,在各类介入手术中应用广泛。本文仅讨论高值耗材神经中间导管、微导丝和导引导管,这其中微导丝技术难度最大,医生使用粘性最高。

高值类通路器械需求旺盛,市场保持高增速。作为神经介入中应用广泛的器械,通路类器械市场需求持续旺盛。2018年,中国神经微导丝市场规模为4,740万元,2014-2018年复合增速达38.0%,神经微导管市场规模为5,070万元,2014-2018年复合增速达37.8%。我们认为通路类市场对于企业能否提供单病种一体化解决方案有质的影响,布局潜力较大。

介入通路高值耗材进口仍是主力。血管通路类器械国产化率较高,但脑血管介入技术壁垒高,仍然以进口产品为主,其中微导丝研发和生产难度最大,医生更换惯用产品概率较低,我们认为是本土企业最难突破的细分领域。目前,国内企业均有较多产品布局。我们认为其他介入器械厂商也具备较快布局该领域的能力。

救治时间窗打开基层市场,本土先发加速份额获取

黄金救治时间增加基层需求,看好基层优势明显的国产品牌

脑卒中治疗时间窗口短。对脑卒中救治而言时间就是生命。急性缺血性脑卒中黄金抢救时间是3小时,在此区间内进行药物溶栓,受损神经元可以完全恢复,但能在此时间内获得溶栓治疗的患者仅占脑卒中患者21%,超过6小时后采取措施,效果将大打折扣。

黄金救治要求属地化治疗,基础市场潜力大。相比于其他许多病种患者可以前往城市及三甲医院获得更好治疗,脑卒中患者发病后尽早得到有效救治才是获救关键,因此其生活半径内的医疗机构才是救治主体。我们认为脑卒中治疗急迫性决定了基层需求的属地性。

基层患病人数多,市场需求大。农村脑卒中患病人群庞大,从标化患病率看,农村高于城市,2018年两者分为别2.43%和1.97%。农村脑卒中死亡率高于城市且差距较大,2018年农村和城市脑卒中死亡率分别为160.16/10万人和129.15/10万人。我们认为,出现此情况跟基层医疗机构的有限实力无法实现迅速、有效救治脑卒中有关。

卒中分级诊疗有助于提高患者治疗意识和医生诊治能力,提升基层治疗率。2017年,国家脑防委及专家委员会启动“中国卒中急救地图建设”,打造“区域黄金一小时卒中救治圈”,积极推进卒中分级诊疗。根据今年OCIN大会数据,目前全国卒中示范高级中心30家、高级中心436家,防治中心898家。我们认为这些工作有助于提高基层患者知晓率和治疗率,提高基层医院诊治能力,带动基层市场渗透率上升。

新农合医保改革提高基层患者支付能力。2016年,城镇居民基本医疗保险与新型农村合作医疗保险整合,明确了要提高新农合住院费用报销比例和大病保险试点,并允许部分二级医院开展心血管介入治疗手术,促使县级及以下医疗机构PCI手术量增速超过全国平均增速。我们预期,脑卒中防治基层市场容量也将受益于此快速增长。

国产在基层市场具备先天优势,受益于基层市场的发展。相比于进口产品,国产价格更低,与基层医疗卫生机构关系更为紧密,在渠道下沉有先天优势。脑卒中治疗需求紧急性强,地域要求高,基层市场空间尤为广阔。我们认为国产厂商凭借更优的市场下沉能力,有望抓住基层患者需求,获取较大市场份额。

医生是基层放量关键,基层学术推广增强国产品牌粘性

中国神经介入器械市场正处起步阶段。神经介入难度大,技术壁垒高,相比于其他介入类器械市场尚刚起步。对比患者数量,2018年,我国心血管患者中脑卒中跟冠心病占比分别为5%和4%,差别较小。而从血管介入器械市场规模占比看,2019年医疗器械市场冠脉介入占比达9.7%,神经介入仅为3.3%。

介入医生数量是目前限制神经介入治疗渗透率提升因素之一,早期市场教育需求大。目前我国神经介入医生稀缺,机械取栓和弹簧圈栓塞术渗透率较低,学术推广展开和医生培训都刚起步。神经介入手术操作复杂,同时涉及神经内科、介入科、影像科等联动,对医生专业实力要求高,早期有较高市场教育需求。

市场发展初期是培养医生粘性的好时点。我们认为在市场发展早期跟医院等机构的关系一定程度上奠定了今后的竞争格局。医生在学习培训阶段就接触相关品牌产品,更了解器械使用方法,并培养对应操作习惯,有很大可能在后续治疗操作时延用产品。同时,更深的了解意味着医生也可最大化发挥器械效力,甚至可能在一定程度上缩小器械本身技术差距。

国产产品陆续上市,带量采购拉动国产化率提升

技术实力上,神经介入已上市国产产品与进口并无显著差异,具备较大竞争潜力。以取栓支架为例,今年9月获批上市的通桥蛟龙取栓支架在与美敦力Solitaire FR支架的动物试验中各方面表现均无显著差异,甚至在减小内膜损伤上有优势,证明国产在技术和质量上已具备与进口竞争实力。

国产价格优势明显,带量采购将起放大作用。国产品牌价格较低,优势明显,我们认为医保覆盖范围扩大和带量采购将放大这一优势。各市神经介入手术医保报销比例在50%以上。江苏省今年已开展冠脉支架带量采购,从结果来看进口品牌在降价幅度和最终谈判价上均处劣势,市场份额较容易在带量集采中下滑。在目前进口品牌占绝对主导的神经介入市场,本土企业迎来发展契机。

高值耗材带量采购是大趋势。2020年10月,国家组织高值医用耗材联合采购办公室发布《国家组织冠脉支架集中带量采购文件》,首轮国家层面的耗材集采正式拉开帷幕。我们认为神经介入器械未来带量采购是大趋势,国产厂商在此政策下,有望凭借价格优势抢占更多市场份额。

国产企业全线产品布局可期,2020年已经开启国产核心产品获批上市密集期。现阶段外资企业仍主导国内神经介入市场,产品布局也更全。从本土各企业目前布局进展来看,取栓支架、弹簧圈和通路类产品已有较多产品上市:

取栓支架:江苏尼科布局最早,2018年已有产品上市。今年8月和9月,心玮医疗和通桥医疗(后与归创医疗合并)产品获批,根据各公司官网和公告,我们预期未来2年内至少有3家公司获批新产品。

弹簧圈:国内2006年天津环湖医疗获批第一个弹簧圈。随后,加奇生物(后被沛嘉医疗收购)(2009年),维心医疗(2011年),泰杰伟业(2015年)分别获批。今年9月微创神通弹簧圈获批,沃比医疗产品已在美国获FDA审批并进入商业化阶段,同时国内还有多家企业在研。

(编辑:赵锦彬)