本文源自 微信公众号“学学看汽车”。

事件

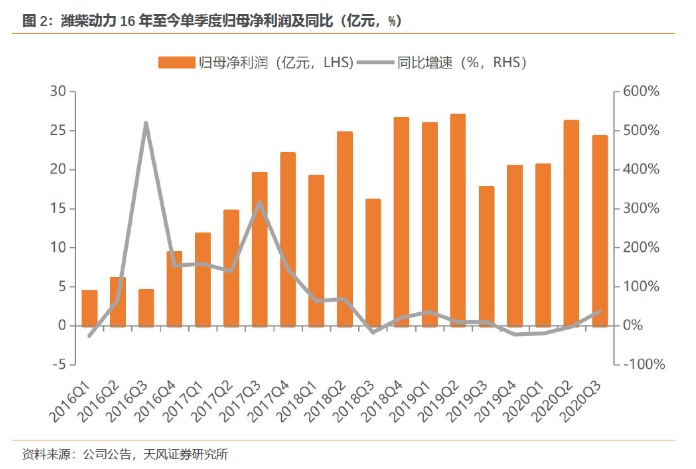

潍柴动力(02338)发布2020三季报:公司前三季度营业收入1474亿元,同比+16%,归母净利润71.1亿元,同比+1%。Q3营收529亿元,同比48%,归母净利润24.3亿元,同比+37%,扣非归母净利润25.4亿元,同比+70%。

点评

发动机板块业务盈利水平大幅回升。受益于重卡行业高景气,潍柴营收利润Q3均大幅增长。更能反映发动机业务盈利能力的母公司报表,20Q3毛利率为24.9%,环比20Q2的20.9%大幅提升了4个百分点。我们认为这主要得益于公司通过经营改善和研发,很好地应对了贵金属涨价带来的发动机产品的毛利率压力。20Q3母公司报表“净利润-投资收益”为15.8亿,同比大幅增长57%。

Q3 扣非净利润同比大增70%。Q3 扣非净利润增速远大于归母净利润增速(+37%),主要因为:(1)欧元/美元汇率变动使得Q3 的一项债券交叉货币互换带来公允价值变动损失2.9亿元;(2)去年Q3 整体的非经损益为2.8亿元,今年Q3非经损益为-1.1亿元,差值为3.9亿元。

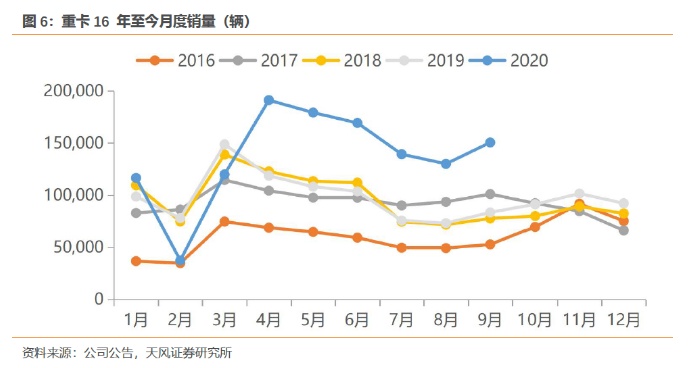

重卡行业持续高景气,里程碑式发动机产品发布。自4月以来,重卡市场连续六个月刷新当月销量历史记录,1-9月累计销量已超过去年全年销量,达123万辆。国三加速淘汰持续作为销量超预期主要驱动力,我们预计仍有百万辆级的国三重卡置换需求有待释放,行业景气有望进一步维持。同时各地支线治超趋严,重卡标载状况持续改善,轻量化重卡需求增加也是

重卡行业持续景气的原因。公司9月在山东发布全球首款热效率突破50%的商业化柴油机,该产品已经达到商业化水平,体现了潍柴在内燃机领域的深厚积淀,也将进一步增强潍柴在内燃机领域的领先地位和产品竞争力。

KION 逐步从卫生事件中走出,三季度盈利转正。根据KION公布的三季报(KION财报口径),Q3营收23.15亿欧,同比-1%;EBIT1.35亿欧,同比-31%;净利润0.82亿欧,同比-32%。Q2 净利润为-0.17亿欧,Q3净利润转正,且高于Q1的净利润(0.68亿欧)。同时KION在10月给出了全年的业绩展望,预计全年实现营收89-96亿欧元,对应中位数92.5亿欧元,同比+2%,预计全年调整后的EBIT的中位数为5.05亿欧元,同比-41%。

投资建议

我们预计公司20-22年的归母净利润分别为96亿、107亿和122亿,对应A股PE分别为12倍、11倍和10倍,给予20年15倍目标PE,对应目标价维持18.15元,维持“买入”评级。

风险提示

宏观经济低于预期,重卡销量不及预期,欧美卫生事件对凯傲的影响超预期。

财务预测摘要

数据图表

盈利预测

(编辑:赵锦彬)