智通财经获悉,麦格理近日发表研报表示,鉴于碧桂园(02007)上行空间小于10%以及行业风险增加,该行将其评级由“跑赢大市”下调至“中性”,目标价维持4.5港元不变。

该行称,今年迄今,公司股价累积上涨42%,行业平均水平为下跌8%,碧桂园仍是今年表现做好的公司之一。麦格理认为,公司风险回报吸引力下降主要基于,该行对内房股短期持审慎看法;股价已基本反映强劲合约销售因素;此外,公司上半年净负债93.5%,财务风险高于同业。

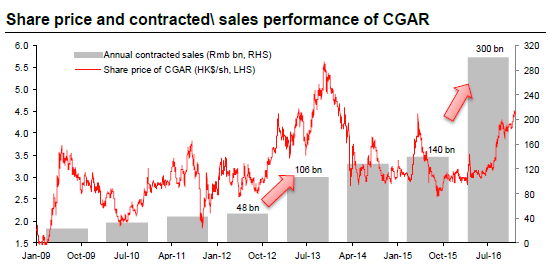

3000亿元业绩刷新纪录

麦格理表示,年初至今,公司实现总合同销售达3000亿元人民币,强劲业绩令人惊讶,好于该行预期,同比增长143%。

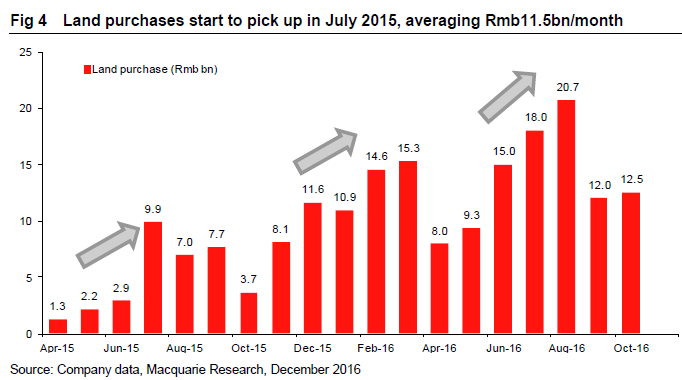

该行将其强劲销售归功于,2015年6月以来激进的土地购买措施;合伙人计划使得公司与员工利益保持高度一致。管理层表示,其合伙人计划取得显著成效。截至2016年6月30日,公司已在319个项目中推出该计划,其中151个项目已出售,累计销售额达100.4亿元。

报告提到,该计划自2014年10月实施以来,公司征地至项目预售期间由6.7个月缩短为5.3个月;合同销售的净利润率由10%提高到12.5%; 此外,现金流量期周期由10-12个月缩短到8.3个月。

股票回购支持股价反弹

该行估计,年初至今,碧桂园共回购10亿股,涉资37亿港元,相当于总发行股本的4.4%。今年早些时候,该公司曾宣布计划回购22.2亿股,占总股本的10%。该行续称,过去6个月,约25%的营业额与回购有关。

麦格理称,公司目标股价对应于2017年预测市盈率5.4倍,收益率为4.3%,资产净值折让35%,该行建议投资者等待更好的进入点,维持公司盈利预测及目标价维持不变。