瑞信发表报告,碧桂园自9月份以来,已回购1.372亿股,占公司现有已发行股份的0.62%,涉资5.7亿港元,管理层表示对碧桂园前景充满信心。然而,该行表示集团应首先偿还一部分债务,鉴于其已超过100%的净负债水平。

该行指出,截至9月19日,碧桂园已成为今年迄今第三家预售额超过2000亿元人民币的地产开发商,尽管管理者对164%的按年增幅非常兴奋,该行仍对集团的土地战略储备表示担忧,因其上半年平均每天都有土地成交,年初至今,总土地成本应该超过1000亿元人民币。

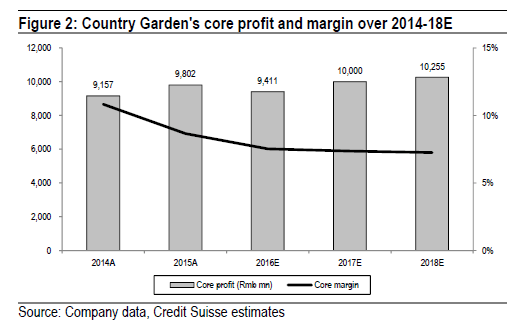

瑞银指出,未来1—2年碧桂园核心利润好转的可能性降低,预计集团2016财年核心盈利将持续下降。

瑞信表示,维持碧桂园“跑输大市”及3.0元目标价不变,并称更倾向于地产开发商能保持销售增长、盈利能力以及现金流之间的平衡,并指出不认为营收增长就能保证证盈利增长。