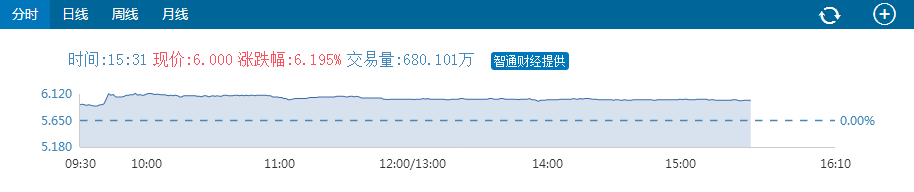

摩根大通发表研究报告,上调中国重汽(03808)评级至“增持”,并上调目标价至6.6港元。截至15时31分,报6港元,涨6.19%,成交680.10万股,成交金额为4128.23万港元。

智通财经获悉,摩根大通上调中国重汽(03808)今、明两年盈利预测43%和67%,以反映明年销售量续增及利润空间扩张。摩通上调中国重汽评级,由“中性”升至“增持”,目标价由4.2元港元升至6.6元港元。

该行称,内地政府自9月中起收紧法例打击货车超载。该行推算,以过往货车一般超载15%至20%计,过去五辆货车可以完成的工作,现时六辆才能完成。摩通料政策带来额外20万至30万辆重型货车需求。

摩通估算,中国重汽在2016及2017年度,重型货车销售可录10%至15%增长。虽然公司产能限制明年增长空间,仅产品组合改善,以及产品单价提升有利提升中国重汽毛利率。

该行预计,由2016至2018财年,中国重汽每股盈利预测分别为0.18元人民币、0.24元人民币和0.28元人民币。