今年哪个行业最热门?说疫苗一点都不为过。

不仅在经常霸榜热搜,今年投资疫苗赚钱效应也非常明显,今年A股新股中,最赚钱的新股便是来自疫苗板块,凭借着中一签盈利超29万的康华生物(300841)刷新了A股的中签盈利新纪录。

除了赚钱效应明显外,资本市场也动作比较多。康希诺生物8月份从港交所回科创板上市,当下A股市场基本上聚齐了疫苗的头部企业,如今沃森生物(300142.SZ)又打算赴港IPO。

智通财经APP观察到,10月21日,沃森生物发布三季度业绩报告,并且拟发布公告称,公司拟发行境外上市外资股(H股)并申请在香港联交所主板挂牌上市,不过目前沃森生物并未披露在港交所上市的招股书。

靠13价肺炎球菌,前三季度业绩翻2倍

尽管沃森生物尚未披露招股书,但其在A股上市已多年,公司旗下主要产品包括13价肺炎球菌、23价肺炎球菌、b型流感嗜血杆菌、A群C群脑膜炎球菌多糖结合疫苗、ACYW135群脑膜炎球菌多糖疫苗等共7个产品。

智通财经APP了解到,沃森生物成立至今已有19年,10年前,沃森生物在深交所挂牌上市,得益于资本的注入,上市后,沃森生物快速并购扩张,由于2016年国家整改疫苗流通环节,不再允许药品批发企业经营疫苗,因此,沃森生物以近7亿元转让所持实杰生物85%股权,彻底剥离疫苗流通业务,集中资源在疫苗研发和生产业务。经过多年的研发投入,公司的重磅疫苗品种有了突破性的进展,2020年1月,公司的13价肺炎球菌多糖结合疫苗获批上市,成为国产首家,全球第二家拥有该肺炎疫苗品种的公司,开启了疫苗发展的新阶段。

从收入端来看,自公司2016年调整战略以来,公司营业收入呈持续稳定增长趋势,2019年公司实现营业收入11.21亿元,同比增长27.55%,2020年前三季度公司营业收入15.67亿元,同比增长96.46%。

从利润端来看,2014年至今公司利润端波动较大,主要是由于公司2014年以来快速的并购扩张、2016年山东疫苗事件带来的政策影响以及2017年与大安制药对赌赔付事件的影响,2019年公司实现归母净利润1.42亿元,同比-86.43%,主要是因为公司研发费用的大幅增加。随着公司今年13价肺炎疫苗的上市销售,2020年前三季度公司实现净利润5.41亿元,同比增长237.66%。

今年沃森生物营收和利润大增,主要归功于其13价肺炎球菌的上市。从批签发数量来看,沃森生物的13价肺炎球菌于今年3月份开始批签发,截至今年9月30日,沃森生物的13价肺炎球菌累计获批331万份,占据今年1-9月累计批签发量的47%,于辉瑞基本上达到了平分秋色的境地。

此外,根据沃森今年二季度披露的数据看,13价肺炎球菌毛利率高达97.12%,比23价肺炎球菌销售毛利率高出5.18%;除此之外,沃森的13价肺炎球菌市场一针定价在598元,一个婴儿一次要注射3针13价;而23价肺炎球菌市场价格大概200元左右,按小孩的月龄接种针数,最高不超过4针。对于沃森而言,13价肺炎球菌价格更高,毛利率更高,除了毛利率高以外,这款产品还是国内首款上市的13价肺炎球菌,因此企业更有动力销售,因此从批签发数据来看,今年前三季度,沃森的23价肺炎球菌合计批签发223万支,同比下降7%,而13价肺炎球菌则快速放量,拿下市场近一半的份额。

若从批签发数据来看,13价肺炎球菌绝对不是沃森的主要产品,但是按利润贡献度来看,13价肺炎球菌绝对是沃森当下的重磅产品,批签发仅4个月,就给公司创造1.12亿元,仅次于23价肺炎球菌,成为公司第二大产品。按前三季度公司利润大增2倍,而23价肺炎球菌批签发同比下降7%来看,13价肺炎球菌无疑是沃森当前的拳头产品。

在13价肺炎球菌上市之前,沃森的利润一直不稳定,2018年甚至出售嘉和生物(06998)的股权获得利润,但今年13价上市后,沃森业绩大幅度提升,那么13价还能给沃森贡献多久的业绩呢?

在研产品进度落后于第一家企业太多,难有优势

当前国内疫苗市场更类似于之前的仿制药市场,终端非常分散,对经销渠道能力有诉求。先发企业凭借品种,将率先建立疫苗的渠道优势,覆盖面广的销售团队有利于提高市场率和实现快速放量,沃森的13价肺炎球菌会如此快速放量,也是受益于此。

而且在沃森的13价肺炎球菌上市之前,国内的市场基本上由辉瑞一家占领,其批签发数据远远不能满足国内的需求。资料显示,辉瑞的13价肺炎球菌疫苗于2016年11月获批进入中国市场,2017-2019年,其批签发量从71.54万支上升至475.5万支,虽然增速较快,但依照2019年新生儿人口1465万人、人均接种3剂来计算,其渗透率约为10%,存量市场空间极大。沃森作为国产首家上市的肺炎球菌,自然从中大幅获益。

需要注意的是,康泰生物(300601)的13价肺炎球菌预计在2021年上半年能获批上市,其产能设计为2000万针,也就是说在国内就会有3家13价肺炎球菌企业展开竞争。尽管这时候竞争还不是很激烈,除了存量市场可以消化外,还有新增婴儿,因此竞争格局也相对较好,销售能力强的企业会获得更大的市场份额罢了。

但需要注意的是,疫苗具备升级换代的需求,例如:20价肺炎结合疫苗对13价的替代,四价流脑(MCV4)对二价流脑(MCV2)的替代,五联苗对四联苗的替代,而从目前各家疫苗公司的研发进度来看,智飞生物(300122)的15价肺炎球菌已经进入三期。尽管疫苗获批上市时间比较长,但从进度来看,进入三期到获批上市大概时间在2年半左右,因此3年后,沃森的13价肺炎球菌会面临竞争较为激烈的问题。

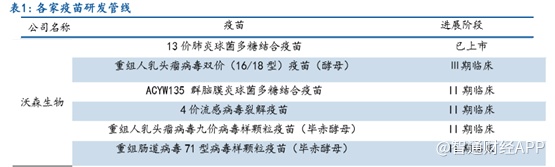

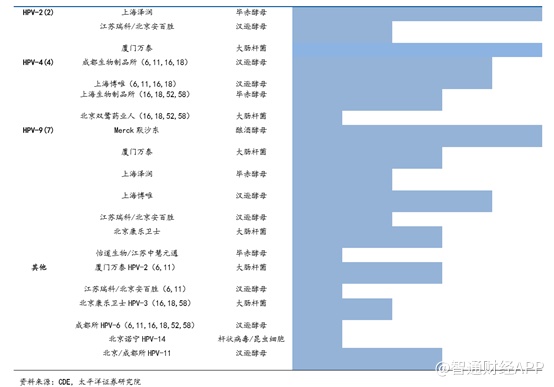

此外,从沃森披露的研发管线来看,其下一款重磅产品为2价HPV疫苗,目前已经进入三期临床阶段。

尽管HPV是重磅产品,但是国内万泰生物(603392)的2价HPV在2019年底就已上市,但是从疫苗的批签发数据来看,2价HPV的上市并没有影响默沙东9价HPV的销量。数据显示,2020年前三季度,HPV累计批签发量1108万瓶,同比增长41%。其中,2价HPV获批213万瓶,4价HPV获批436万瓶,9价HPV获批459万瓶。

万泰生物的2价HPV和沃森的13价肺炎球菌类似,均有先发优势,消耗存量市场。

但需要注意的是,目前HPV在研的企业众多,且上海博唯的9价HPV已经进入到3期,4价和9价均有多家企业在研,而且随着国产9价HPV疫苗上市,2价的量或许会受到明显的替代。

基于此,从沃森的在研进度来看,其2价HPV目前进度排名第二,但是其9价HPV目前仅处于2期,时间上晚于其他企业,因此晚上市的产品只能拼销售。

从销售能力来看,沃森的销售体系在体外山东实杰上,约1000人左右,而万泰生物为522人,除了销售疫苗外,万泰的销售人员里还要销售pcr,所以与万泰相比,沃森还是有比较明显的销售优势,但是由于其疫苗研发进度比万泰慢近3年,且3年后国产9价HPV也会有企业上市,届时也很难讲清楚沃森的2价占不占优。

再说下大众期待已久的新冠疫苗,沃森选择的是mRNA技术路径,不得不说mRNA技术路径有点很多,是未来的主流趋势,但是随着国内外多家新冠疫苗进入三期临床,而沃森目前仅处于1期,且该技术并不成熟,因此在新冠疫苗研发上,沃森基本上没有希望,不过可以将这一技术路径储备起来,为后续其他产品研发做基础。

总的来看,受益于13价肺炎球菌的红利期,沃森生物今年业绩有非常好的表现,预计在未来的2年内,都还能享受这一红利,但随着国内其他企业13价肺炎球菌的上市,且新产品的更新迭代,13价肺炎球菌市场竞争压力大。另外,沃森的在研重磅产品2价HPV在时间上落后第一家太久,且国产9价HPV也已有多家陆续进入3期临床试验,基于此,沃森的2价HPV或很难具备市场优势。