本文来自微信号“兴证汽车非常准”。

投资要点

乘用车股票投资具有典型的周期特征。乘用车作为耐用消费品,其年度销量具有明显的周期性,主要由经济周期、行业自身周期、行业刺激政策等共同影响和决定。乘用车公司的经营也具有明显的周期特征,由公司自身新车产品周期,以及公司治理经营改善的周期共同作用决定。

当行业周期和乘用车公司自身周期叠加在一起,双重周期向上的时候容易诞生获益颇丰的整车右侧机会,历史上这样的机会包括2011-2013年的长城(SUV红利+H6爆款),2012-2014年的长安(SUV红利+长安福特新车周期),2016-2017年的吉利(行业复苏+自主崛起爆款周期),2015H2-2017的广汽H(行业复苏+传祺崛起+合资新车周期),2016-2017的上汽(行业复苏+荣威崛起+合资新车周期)。

历史复盘:整车右侧催化多、时间长、空间大。复盘历史上五轮整车右侧,我们发现有如下相同6大特点:

1)行业:景气回升,SUV增速较高:12-13年经济企稳乘用车行业回升,15年购置税减半政策带动16年行业回暖,且13-16年SUV复合增速实现47%。

2)公司:强劲新车周期驱动销量提升,普遍有爆款SUV车型。

3)上涨归因:估值和利润双重扩张,其中估值扩张源于自主能力的提升和进化。

4)时间:历史上整车右侧上涨都持续在2年以上,主要新车周期一年,销量利润兑现一年。

5)空间:涨幅均翻倍以上,主要是利润大幅增长叠加估值大幅扩张。

6)节奏:一轮行业周期或有多个整车右侧机会,但节奏因新车周期节奏不同而不同,如12-13年的长城/长安,16-17年的吉利/广汽/上汽。

以史为鉴:周期的力量,整车的锋芒,首推长城汽车(02333),看好长安汽车。我们认为乘用车销量历经18-20三年下滑,后续进入复苏周期,而根据历史经验,我们预计目前长城、长安右侧均未结束。长安新车周期已进入中后期,但后续还存销量与业绩兑现的催化。

长城新车周期方兴未艾,同时长城这一波向上叠加了三重变化:1)造车技术实力明显提升(模块整车平台“柠檬+坦克”+全新动力总成);2)新车周期历史最强(20H2将上市5款新车,包括三代H6、大狗、坦克300,欧拉白猫、欧拉好猫,预计21年将换代或新上近10款新车);3)公司治理改革+战略升级(股权激励等+转型科技出行公司)。

综合考虑当前情况和历史经验,我们继续看好这一轮行业向上的整车机会,考虑新车周期演绎进程和公司变化具体情况,首推长城汽车,同时看好长安后续业绩兑现有望超预期的机会。

风险提示:宏观经济增速下行超预期;乘用车行业销量不及预期;价格战风险

报告正文

1、研究目的:研究历史整车右侧特点,指导当前整车投资

乘用车股票投资具有典型的周期特征。乘用车作为耐用消费品具有明显的周期性,而乘用车股票投资也具有明显的周期特征,且主要来自两方面:1)行业销量周期,由经济周期、行业更新周期、行业刺激政策等共同决定;2)公司自身周期,包含车型产品周期、公司管理改革周期等。

我们希望通过复盘历史上的一些乘用车股票的上涨案例,观察乘用车股票在周期向上,右侧上涨中的共同特性,从而为当下投资作为借鉴。历史上有五轮较大的乘用车整车右侧上涨案例:

2011-2013年的长城汽车:3年时间股价从低点最多上涨了409%;

2012-2014年的长安汽车,3年时间股价从低点最多上涨了366%;

2016-2017年的吉利汽车(港股),2年时间股价从低点最多上涨了963%;

2015H2-2017年的广汽集团H(港股),2.5年时间股价从低点最多上涨了353%;

2016-2017的上汽集团,2年时间股价从最低点最多上涨了116%。

本篇报告希望复盘研究历史上五次乘用车股票周期右侧的演绎过程,探寻各轮周期中相似与不同,为今后跟踪与投资乘用车股票提供一些参考与借鉴。

2、历史复盘:五次整车机会波澜壮阔

2.1、2011-2013年长城复盘:SUV红利+单车型爆款,助力业绩快速增长

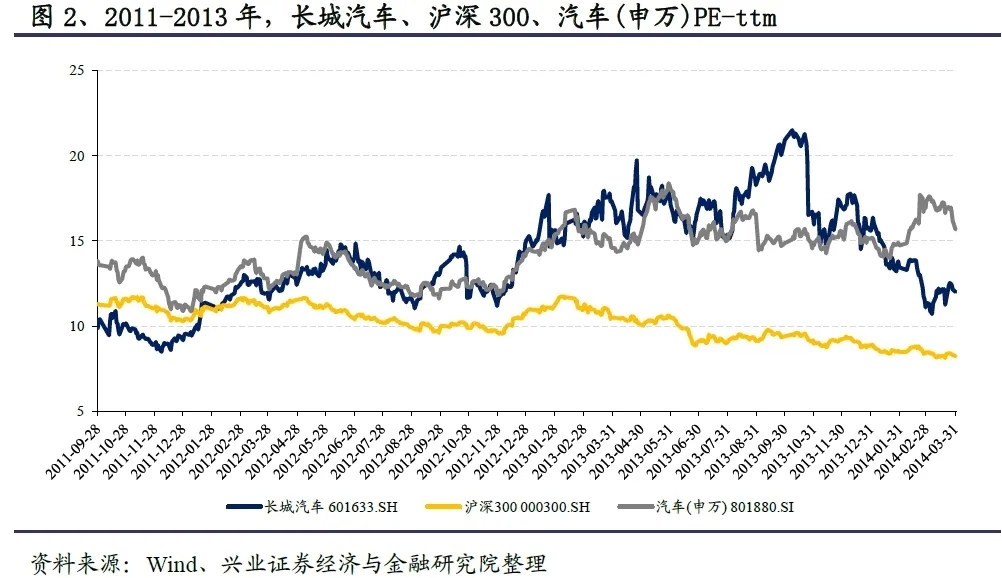

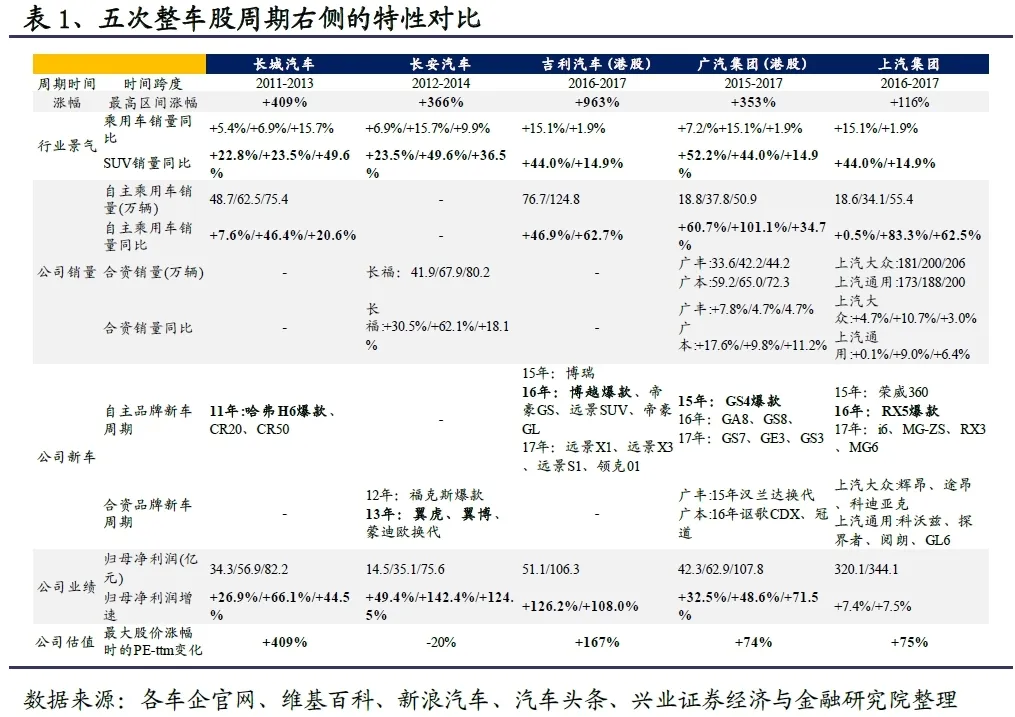

长城汽车在11-13年周期中最多上涨409%,利润与估值增长分别约贡献50%。长城A股于2011年9月28日上市,在2011-2013年上行周期内,公司股价(前复权,下同)最多由2011年12月5日的2.85元上涨至2013年10月8日的14.5元,涨幅达409%。分拆来看,长城PE-ttm涨幅153%,由8.5倍上涨至21.5倍。而长城归母利润规模也由2011年的34亿提升至2013年的82亿,上涨141%,实现了较强的戴维斯双击。

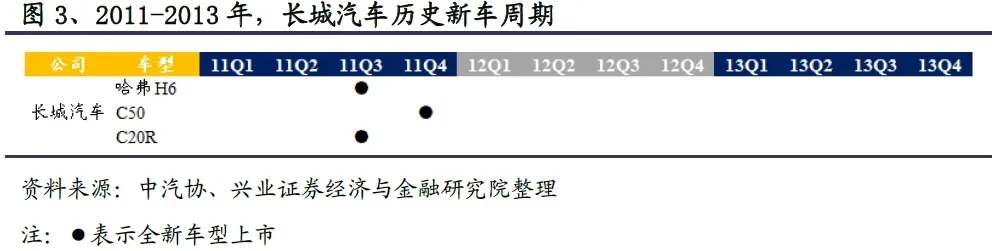

SUV快速渗透期叠加爆款单品哈弗H6,共同驱动公司业绩在11-13年快速增长。

2011-2013年乘用车/SUV/长城销量复合增速分别+9.3%/+31.4%/+23.8%,SUV增速大幅超越行业,渗透率快速提升。

2010年长城SUV销量结构占比约37.5%,主要由哈弗H与哈弗M系列贡献。

2011年8月第一代哈弗H6上市,推动哈弗H系列产品销量由月销1万台提升至2013年底的接近3万台(其中哈弗H6能贡献2.3万台左右),2013年长城SUV销量结构占比也达到55%,销量与SUV占比的双重提升推动公司盈利能力大幅提升。

2011/2012/2013年长城归母利润分别实现34.3/56.9/82.2亿元,同比增速分别+26.8%/+66.1%/+44.5%。公司业绩的快速增长也推动公司估值水平获得提升

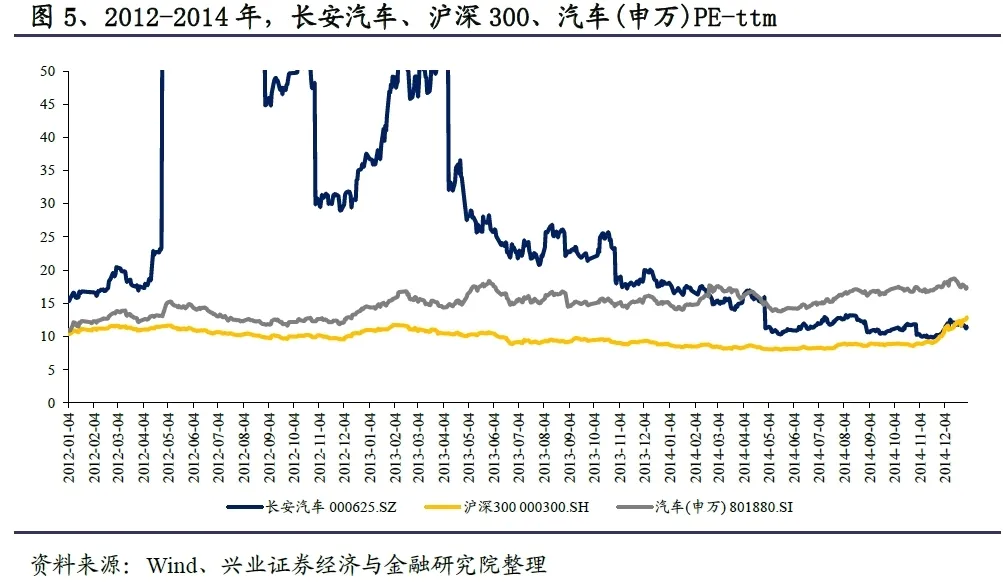

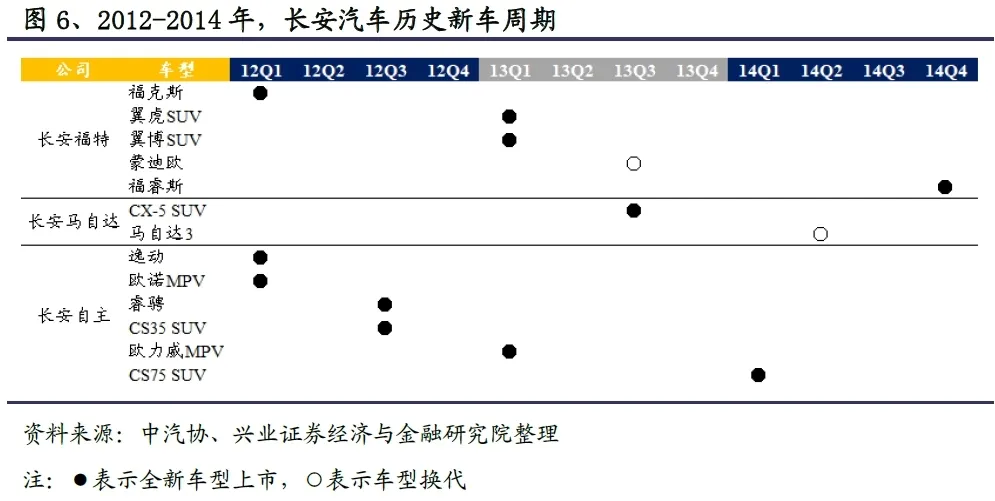

2.2、2012-2014年长安复盘:SUV红利+长福爆款周期,业绩高速增长

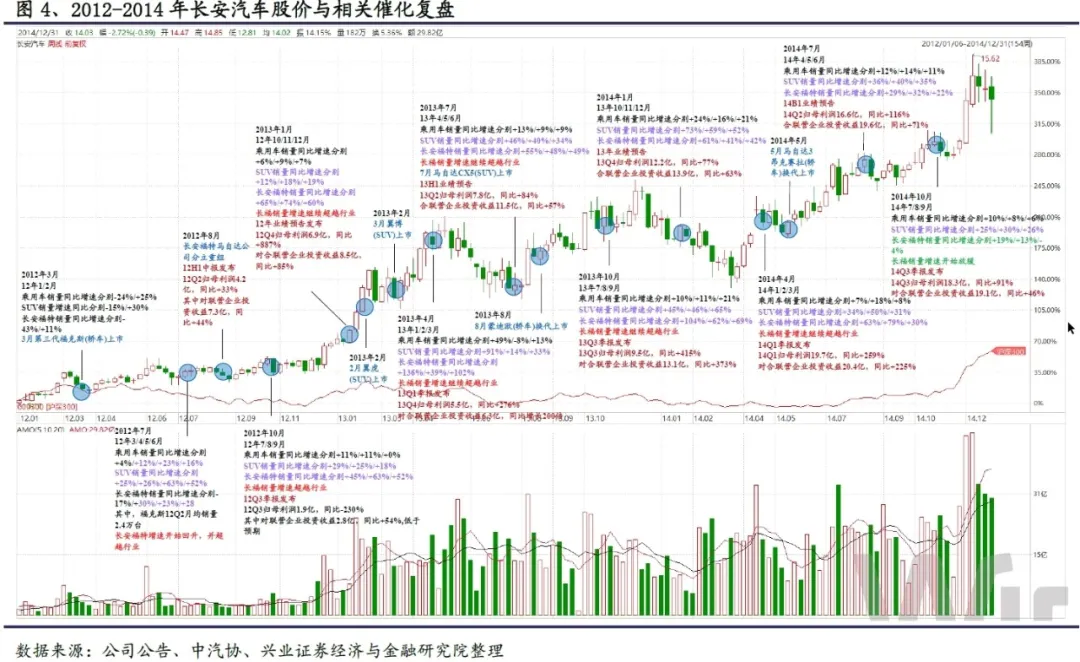

长安汽车在12-14年周期中最多上涨366%,主要由盈利增长驱动,估值甚至有所降低。在2012-2014年长安汽车的股价上行周期内,股价(前复权)最多由2012年1月4日的3.17元上涨至2014年12月17日的14.77元,涨幅达366%。分拆来看,同期长安PE-ttm下跌20%,由15.2倍降低至12.1倍。而长安归母净利润规模由2011年的9.7亿提升至2014年的75.6亿,上涨679%,利润的大幅改善驱动了公司股价的大幅上涨。

SUV行业红利叠加福特强劲新车周期,共同驱动了公司业绩大幅增长。

2012-2014年SUV销量复合增速达到58.7%,细分行业景气度高。

2012年3月长安福特第三代福克斯(轿车)上市,在12Q2月均销量爬升至2.4万台,驱动长福销量业绩快速增长,12Q2/Q3/Q4长福月均销量分别实现3.5/3.4/4.8万台,同比增速分别+27%/+53%/+66%,2012年公司股价上涨76%。

2013年长安福特多款新车上市或换代:2月全新上市翼虎SUV,稳定月销在1万台附近;3月全新上市翼搏SUV,稳态后月销量稳定在7000台附近;8月中级轿车蒙迪欧换代,稳态月销约9000台;2012年长福月均销量仅3.4万台,而2014年达到月均6.7万台。细分SUV行业高景气叠加长福推出车型接连销量爆发,共同驱动了公司业绩快速增长。

2012-2014年,长安福特实现营收分别548/842/1064亿元,同比分别+15%/+54%/+9%,分别实现归母净利润32/82/144亿元,同比分别+22%/+156%/+75%,长福的爆发表现也驱动长安汽车12-14年归母净利润分别实现14.5/35.1/75.6亿元,同比分别+49%/+142%/+124%。

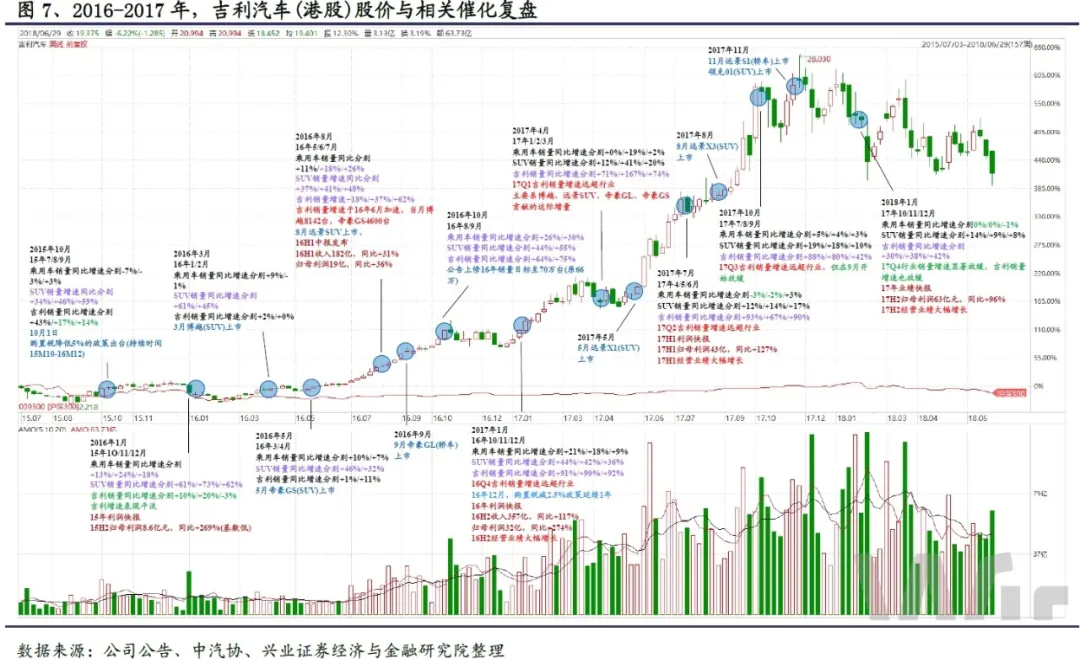

2.3、2016-2017年吉利H复盘:行业复苏+造车实力提升下的爆款周期,共同驱动业绩快速增长

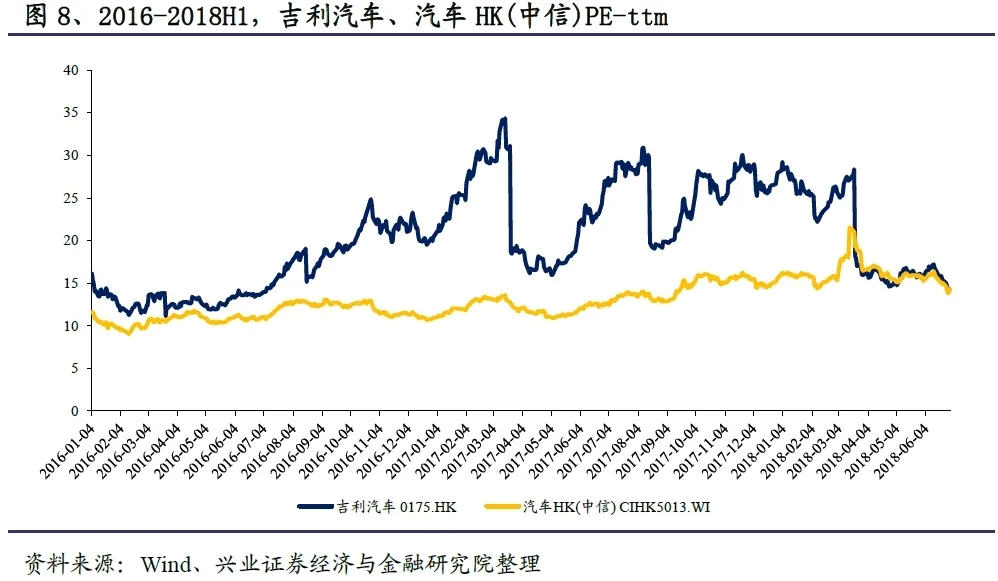

吉利汽车(00175)在16-17年周期中最多上涨963%,主要由盈利与估值双重驱动。在2016-2017年吉利汽车的股价上行周期内,股价(前复权)最多由2016年2月12日的2.58港币上涨至2017年11月22日的27.42港币,涨幅达963%。

分拆来看,同期吉利PE-ttm上涨167%,由11.2倍上涨至30.1倍,同时吉利汽车归母净利润规模由2015年的22.6亿元提升至2017年的106.3亿元,上涨370%,利润与估值的大幅增长共同驱动了股价上行,实现了戴维斯双击。

乘用车行业复苏叠加吉利强劲新车周期,共同驱动了公司业绩大幅增长。

2015年10月购置税减半政策出台,促进行业进入复苏通道,2015/2016/2017乘用车销量增速分别+7%/+15%/+2%,SUV销量增速分别+52%/+44%/+15%。

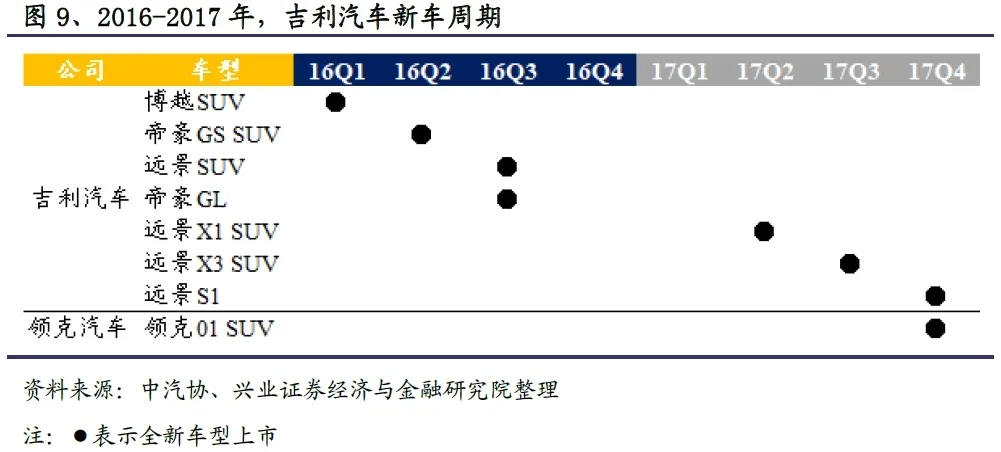

吉利于2016年3月推出博越SUV成为爆款车型,16M7月销首次破万,17年月均销量2.4万台;16年5月推出帝豪GS,稳态月销1.2万台,16年8月推出远景SUV,稳态销量1万台;16年9月推出帝豪GL车型,稳态销量1万台。吉利在2016年推出的4款全新车型月销全部破万,博越更是突破2万台水平,除了行业处在复苏周期以外,吉利与沃尔沃合作带来的整体造车能力提升也是重要原因。

2017年吉利又陆续推出远景X1、远景X3、远景S1、领克01等车型,进一步推动公司销量提升。

2015-2017年吉利销量分别42.352.2/76.7/124.8万台,同比分别+23%/+47%/+63%,驱动公司归母利润分别实现22.6/51.1/106.3亿元,同比分别+58%/+126%/+108%。公司业绩的大幅增长一方面带动了公司估值提升,同时驱动了股价快速上行。

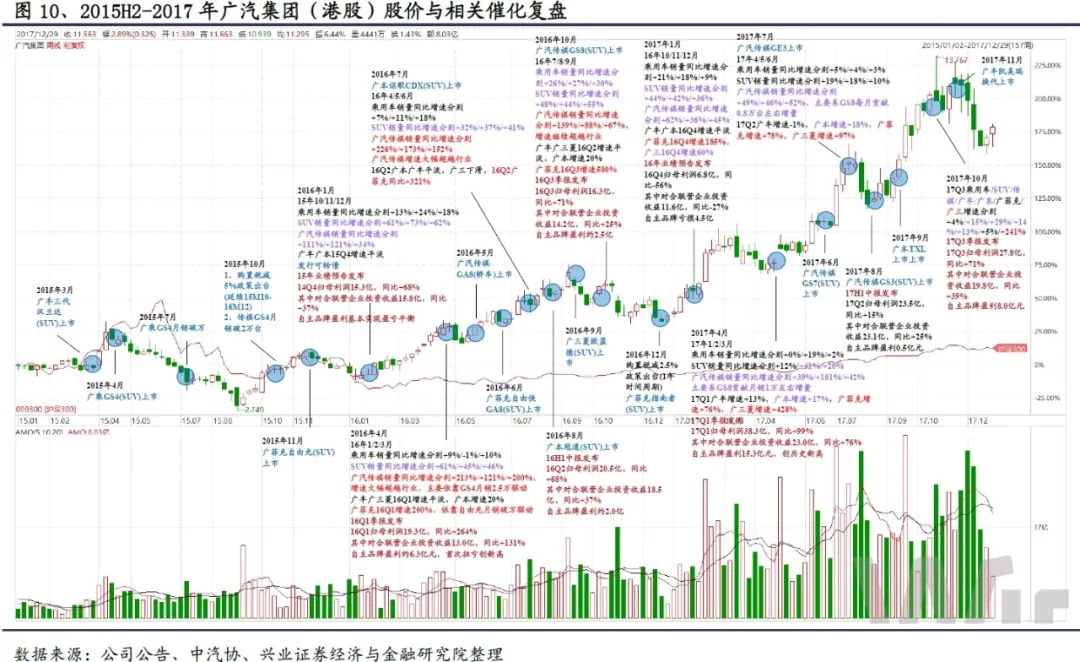

2.4、2015H2-2017年广汽H复盘:行业复苏+传祺强周期+广丰广本稳增长+广菲克强SUV周期,驱动业绩高速增长

广汽集团(港股)在15H2-17年周期中最多上涨353%,主要由盈利与估值双重驱动。在2015H2-2017年广汽集团H的股价上行周期内,股价(前复权)最多由2015年9月7日的2.85港币上涨至2017年10月26日的12.92港币,涨幅达353%。分拆来看,同期广汽PE-ttm上涨74%,由7.7倍上涨至13.4倍,同时广汽集团归母净利润规模由2015年的42.1亿元提升至2017年的110.0亿元,上涨161%,利润与估值的大幅增长共同驱动了股价上行,实现了戴维斯双击。

乘用车行业复苏+广汽传祺强劲新车周期+广丰广本增长稳健+广菲克SUV强周期减亏,共同驱动了公司业绩的快速增长。

2015年10月购置税减半政策出台,促进行业进入复苏通道,2015/2016/2017乘用车销量增速分别+7%/+15%/+2%,SUV销量增速分别+52%/+44%/+15%。

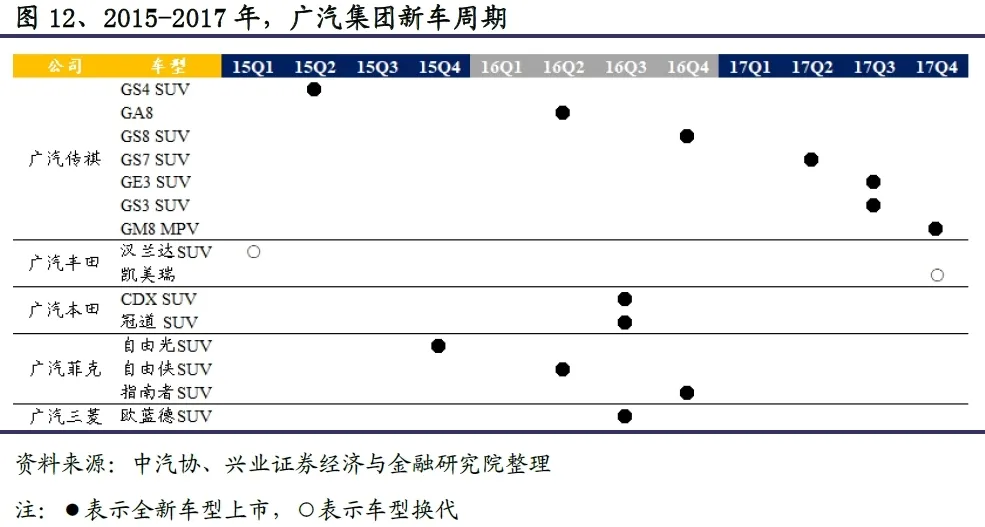

2015-2017年,广汽传祺销量分别18.8/37.8/50.9万辆,同比分别+61%/+101%/+35%,驱动广汽自主估算净利润分别实现-4.1/5.5/25.5亿元(以合并报表归母净利润减合并报表投资收益估算),实现较快增长。主要系2015年4月传祺上市全新SUV GS4成为爆款车型,15H2稳态月销量1.8万台,16年稳态月销2.7万台,18年稳态月销2.8万台,驱动公司销量大幅增长。2016年5月和10月,传祺分别上市GA8轿车以及GS8 SUV,其中GS8在2017年稳态月销实现8500台左右;2017年6/7/8月传祺陆续上市GS7、GE3、GS3车型,驱动17年销量进一步增长。广汽自主的高速增长扭转了市场对自主品牌的悲观印象,部分提振了公司估值。

2015-2017年广丰销量分别+7.8%/4.7%/4.7%,广本销量增速分别+17.6%/+9.8%/+11.2%,两者销量增速较为稳健,广汽丰田2015年3月换代汉兰达,广汽本田于2016年7月上市讴歌CDX,16年8月上市冠道SUV,广丰广本新上车型较少。15-17年,广丰净利润分别48.0/45.1/48.9亿元,增速分别+21.2%/-6.0%/+8.4%,整体受益与结构改变盈利略有提升。15-17年广本净利润分别32.5/40.2/59.2亿元,同比分别+27.5%/+23.7%/+47.3%,广本利润增速较快,主要系冠道上市高盈利车型结构上移,以及规模效应提升所致。

2015-2017年,广汽菲克销量分别3.9/14.6/20.5万辆,同比分别-42.7%/+274.6%/+40.4%,驱动广菲克净利润分别实现-10.3/-1.2/9.3亿元,销量增长主要系2015年11月推出自由光SUV,稳态月销量近9000台;2016年6月推出自由侠SUV,稳态销量3500台;2016年12月推出指南者SUV,稳态月销8000台,多款SUV的国产化推出驱动公司销量大幅提升,推动广菲克减亏明显,对公司业绩起到正向贡献。

2015-2017年广汽三菱销量分别5.6/5.6/11.7万辆,净利润分别0.9/-0.6/7.8亿元,主要系2016年9月推出欧蓝德SUV,月销量稳态实现7000台驱动。三菱也实现了比较稳健的增长。

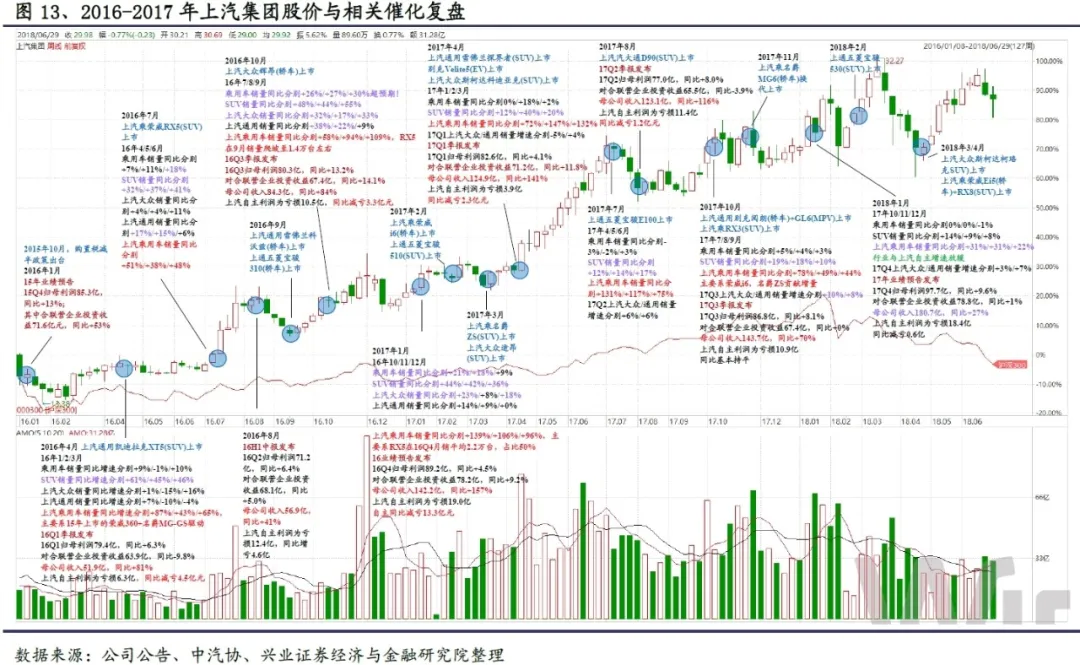

2.5、2016-2017年上汽复盘:行业复苏+上汽乘用车强周期+上汽大众SUV结构上移,估值中枢提升是上涨主要原因

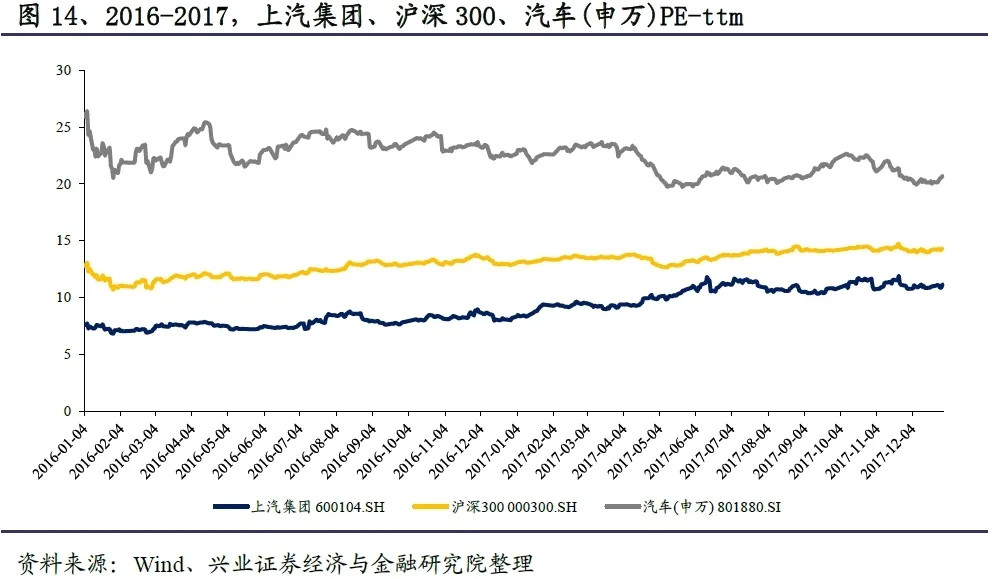

上汽集团在16-17年周期中最多上涨116%,主要估值提升驱动,利润上涨幅度较小。在2016-2017年上汽集团的股价上行周期内,股价(前复权)最多由2016年1月28日的13.54元上涨至2017年11月22日的29.29元,涨幅达116%。

分拆来看,同期上汽集团PE-ttm上涨74.7%,由6.8倍上涨至11.9倍,同期上汽集团归母净利润规模由2015年的297.9亿元提升至2017年的344.1亿元,上涨15.5%,公司股价上行主要由估值提升驱动,由利润增长的贡献较低。

乘用车行业复苏+上汽乘用车密集新车周期,是提振公司估值的主要原因。上汽大众SUV车型密集投放,产品结构上移,销量与业绩稳健增长。上汽通用低价车型投放较多,业绩基本持平。

2015年10月购置税减半政策出台,乘用车行业进入复苏通道,2015/2016/2017乘用车销量增速分别+7%/+15%/+2%,SUV销量增速分别+52%/+44%/+15%。这是公司估值提升的行业背景。

2015-2017年,上汽乘用车销量分别实现18.6/34.1/55.4万辆,同比分别+0.5%/+83.3%/+62.5%,驱动上汽自主板块净利润(以母公司净利润-母公司投资收益估计)分别实现-64.7/-48.2/-44.5亿元,同比持续减亏。

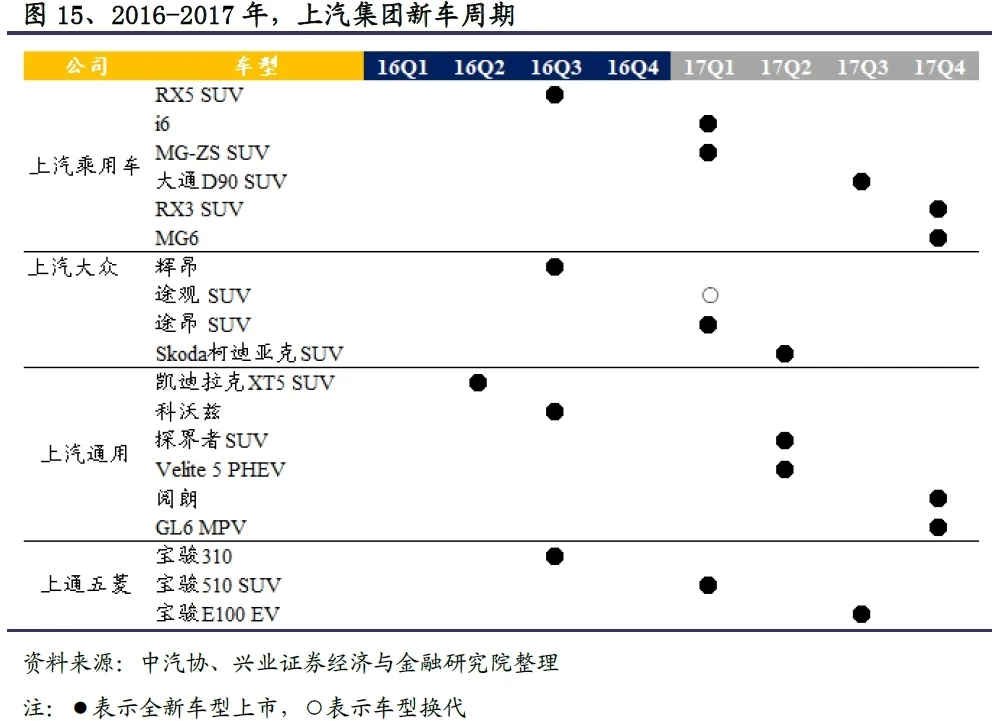

16-17年上汽乘用车销量快速增长主要系公司密集出台了多款新车:①2015年7月上市荣威360(轿车),16/17年分别贡献月均6600/4100台增量;②2016年7月上市荣威RX5(SUV)车型,成为销量爆款,16Q4月均销量2.2万台,17年月均销量2万台,RX5上市成为公司股价上涨的强劲驱动力;③2017年,2月荣威i6(轿车)上市、3月名爵ZS(SUV)上市、10月荣威RX3(SUV)上市、11月名爵MG6(轿车)换代上市共同推升2017年公司销量继续增长。上汽乘用车销量与车型的快速崛起,是提升公司估值的主要原因。

2015-2017年,上汽大众销量分别实现180.6/200.0/206.3万辆,销量同比分别+4.7%/+10.7%/+3.0%,净利润分别实现249.0/256.8/267.2亿元,净利润同比分别-10.7%/+3.1%/+4.1%,整体销量与业绩表现平稳。

整体上汽大众与上汽通用的业绩表现相对平稳,主要系两者销量与利润基数较高所致。2016-2017年,上汽大众推3款新车型,分别为辉昂(轿车)、途昂(SUV)、斯柯达柯迪亚克(SUV),同时在17年1月推出换代途观L。整体上辉昂表现平淡、途昂在17H2月销稳态到9000台左右表现良好、柯迪亚克月销稳态在6000台,换代后的途观车型销量强劲,月销接近2.8万台。SUV车型的密集投放以及高端车型的占比提升,助推上汽大众业绩稳健增长。

2015-2017年,上汽通用销量分别实现172.5/188.0/200.0万辆,同比分别+0.1%/+9.0%/+6.4%,净利润分别实现165.7/169.5/154.2亿元,同比分别+12.1%/+2.3%/-9.0%。16-17年,上汽通用推出5款车型,分别为16年9月的雪佛兰科沃兹(轿车),17年4月的雪佛兰探界者(SUV)和别克Velite5(轿车PHEV),17年10月的别克阅朗(轿车)和GL6(MPV),稳态月销科沃兹达1.5万台、探界者6000台,其余车型表现平淡。上汽通用的销量表现平稳,利润基本持平。

3、以史为鉴:周期的力量,整车的锋芒

3.1 整车右侧的共同点:催化多、时间长、空间大

从上述五轮整车股周期右侧基本面表现来看,可以发现其相同特点如下:

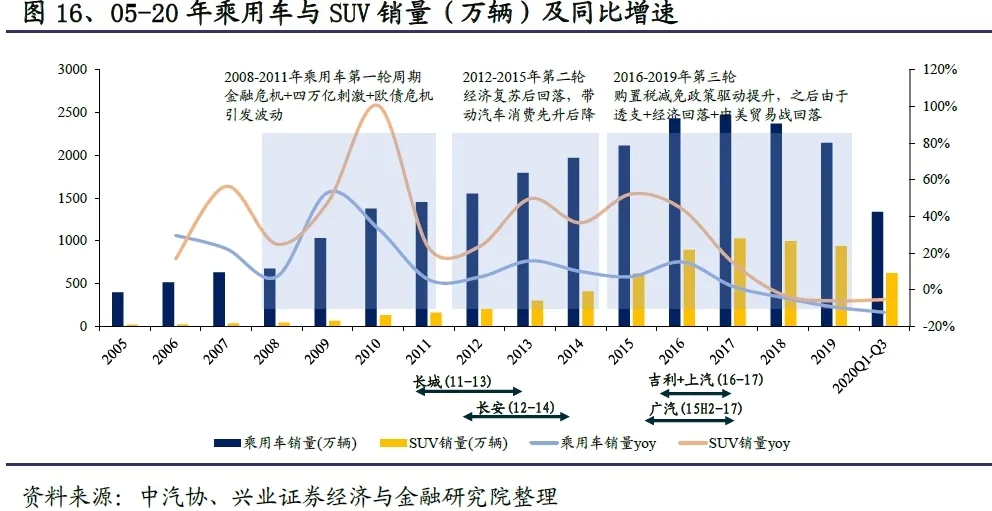

第一,行业大背景:乘用车行业景气周期回升,SUV细分领域高增长。整体上这五轮周期均处于乘用车市场景气向上的阶段,11-13年本身行业增速较高,16-17年受益小排量乘用车购置税减半政策影响行业增速回暖。同时,细分SUV市场的销售增速从11-17年均保持较快增长,尤其是13-16年,SUV增速分别+50%/+37%/+52%/+44%,持续超越行业整体,也孕育了更多爆款SUV车型的机会。

第二,公司自身因素:自主品牌强劲的新车周期驱动销量提升,普遍有爆款SUV车型,合资品牌同时也处于景气向上阶段。除了12-14年长安福特强劲车型周期表现驱动长安汽车上涨以外,其余四轮乘用车周期均主要是由自主品牌较强产品周期驱动销量大幅提升。11-13年长城推出哈弗H6(SUV)成为爆款,受益SUV红利销量快速增长;16-17年吉利推出博越(SUV)爆款,同时车型在16-17年密集投放7款新车,驱动销量大幅增长;15-17年广汽传祺推出GS4(SUV)爆款,同时在16-17年密集投放5款新车;16-17年上汽荣威推出RX5(SUV)爆款,同时投放3款新车。同时合资企业销量占比较高的上汽与广汽,在其自主品牌强势上行期间,合资品牌也处于车型密集投放与上升阶段,比如16-17年大众多款SUV的换代与全新上市推动销售结构上移与业绩稳健增长;15-17年广汽丰田与广汽本田均有少量新车上市,业绩稳定增长,广汽菲克密集投放3款SUV车型享受红利,经营业绩大幅扭亏。

第三,上涨由估值和利润双重推动,其中估值提升源于自主品牌造车能力提升和大进化。五轮整车股价上涨分盈利和估值构成看,长城、吉利、广汽、上汽均伴随着估值上涨,仅长安主要由盈利上涨去的而估值下降了,我们认为其中主要原因是前四者在各自的周期中自主品牌都获得了显著的进化和突破,并为公司的盈利上涨做出了贡献,而长安2012-2014年的历史周期中自主品牌的经营表现并未有明显提升,盈利的上涨主要来自合资品牌的投资收益。因此我们认为市场更愿意为自主品牌的突破给予更高的期望和估值。

第四,从时间上看,历史上整车右侧上涨都持续在2年以上。五轮整车的右侧上涨都持续了2年或以上,我们认为背后的原因主要是每一轮整车周期的新车很多,其上市销售,以及其后面兑现销量和盈利都会形成催化剂。一般情况,整车大的新车周期从第一款到最后一款陆续上市维持1年或以上,而销量和利润的同比兑现又需要一年或以上,使得整体股价的右侧上涨大周期持续了2年或以上。

第五,从空间看,历史上整车上涨的空间均翻倍以上。五轮周期中,长城、长安、吉利H、广汽H、上汽最高区间涨幅分别为+409%、+366%、+963%、+353%、+116%。其中16-17年上汽集团上涨空间最少,主要是因为上汽上涨主要由估值提升拉动。

第六,一轮行业周期中或有多个整车周期,但节奏因新车节奏不同。在12-13的行业复苏周期中,有长城、长安两轮整车右侧机会,但是新车周期开启时间不一样,节奏略有差别;16-17年行业周期中有吉利、广汽、上汽三次政策右侧机会,同样新车周期节奏不一样是的三轮时间节奏有差别。

3.2 当前整车右侧的机会:长城长安方兴未艾

在当前最新一轮的乘用车复苏周期中,我们看到长安和长城先后开启了新车周期,且均在二级市场获得了连续上涨,我们认为当前时点长城、长安股价的右侧上行周期均未结束。长安汽车从新车周期的角度已经进入中后期,但后续还有销量以及业绩兑现的催化剂,而长城汽车目前新车周期方兴未艾,后续伴随新车上市、新车销量兑现、公司业绩兑现均有望对股价上行形成催化。

当前长城汽车的右侧机会和历史的几轮周期相比有相同也有不同

相同点:

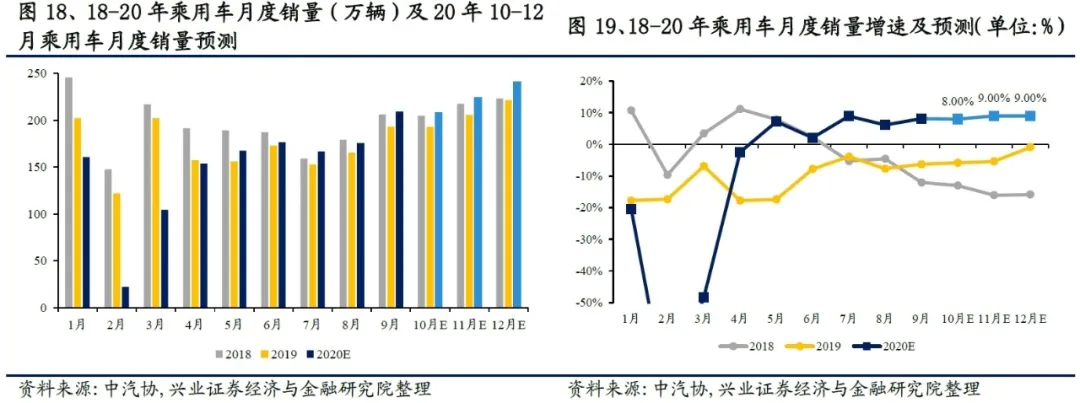

乘用车行业景气回升。乘用车销量经历18-20年的三年下行阶段后,有望于21-22年实现销量同比正增长。

预计乘用车进入一年以上的复苏周期,中性假设下21年乘用车销量同比+12.3%,20Q2-21Q1增速逐季加速向上。假设:1)2020年10/11/12月度乘用车批发销量同比增速为+8%、+9%、+9%;2)2021年情景中性,月度销量回到2018-2019年两年的平均水平;3)2021年情景乐观,月度销量回到2017-2019三年均值;4)2021年情景悲观,月度销量与2019年相同。分年度看,在中性/乐观/悲观假设下,2021年销量增速分别+12.3%/+15.9%/+6.7%。

不同点:

行业层面:

1)SUV红利渐渐消失。SUV销量增速已经回落至与整体乘用车市场接近的水平。

2)面向市场有所扩容。目前皮卡市场、越野车市场、电动车市场均是长城在上一轮周期未曾涉足过的新兴市场。

3)乘用车行业技术变革加快,行业出清速度加快。在电动化和智能化的大趋势下,乘用车行业在技术升级上的挑战空前,行业出清的速度在加快,已经有部分企业开始退出市场。有实力参与新一轮技术升级竞争并存活的公司在将来有望能够获取更大的份额,在当前能获得更高的估值。

公司层面:

1)造车技术实力获得明显提升。长城于20年7月推出面向乘用车的“柠檬”模块化平台以及面向越野车的“坦克”模块化平台,相比之前的非模块化的CHB平台,公司整体造车实力获得显著提升。

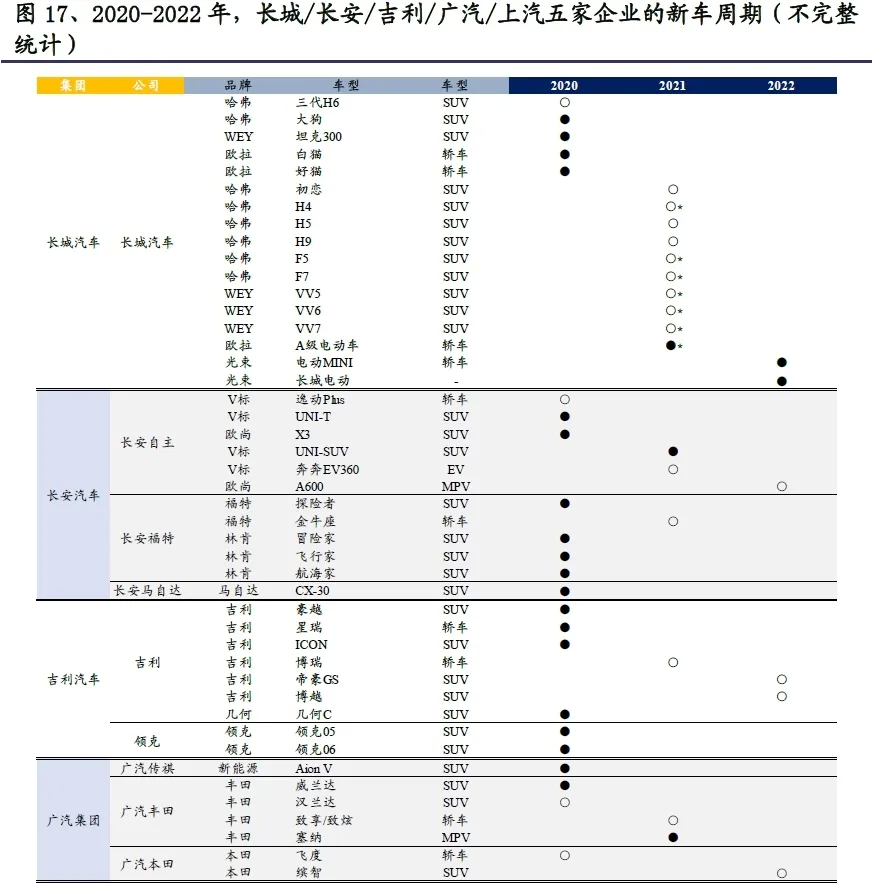

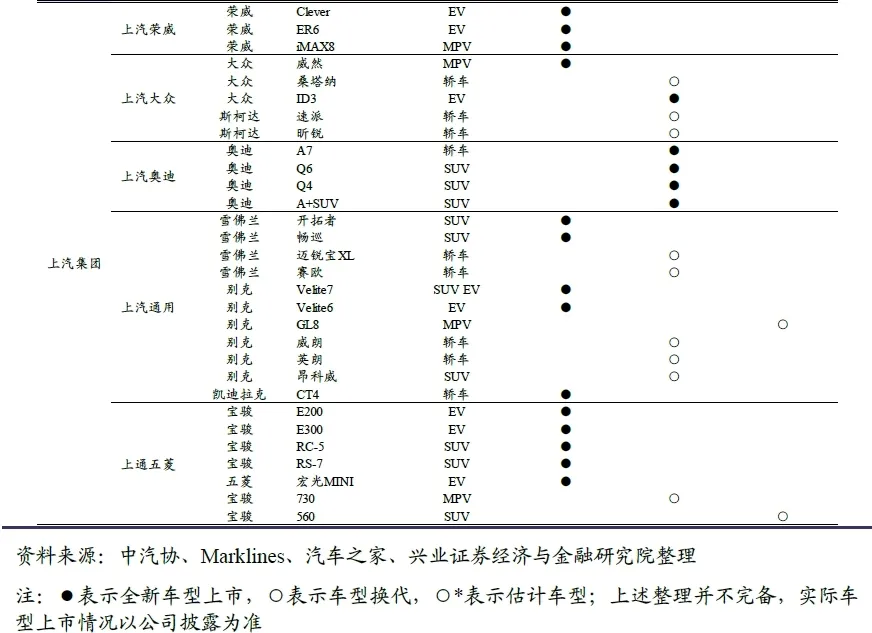

2)后续新车型储备充沛,新车周期强于上一轮的单一爆款。长城于20H2将上市5款新车,包括三代H6,哈弗大狗,坦克300,欧拉白猫、欧拉好猫,预计2021年将上市近10款新车,预计哈弗H/F系列,WEY系列车型都将迎来大面积换代,相较于2011年单纯依靠哈弗H6爆款支撑有更多提振销量与业绩的可能性。

3)除了新车周期,还有组织管理以及战略上的进化。长城于2018-2020年进行深度企业改革:以用户需求为核心调整组织架构,推行股权激励,将长城由封闭僵化的制造企业打造为扁平开放的创新型企业,有望从底层夯实企业竞争力。长期转型科技出行公司,商业模式有望向“制造+服务”转变。

我们预计2020年9月仅为长城汽车2-3年维度新平台下的新车周期的起点,未来公司的销量与盈利水平有望伴随车型上市持续增长,伴随公司产品竞争力提升,公司品牌力提升,转型科技出行公司,公司估值中枢也有望从中长期维度获得提升。类比历史上整车的右侧情况,当前的长城刚经历了新车周期的开始,后续新车销量、公司业绩等有望催化公司股价继续上涨。

4、投资建议

乘用车股票投资具有典型的周期特征。乘用车作为耐用消费品,其年度销量具有明显的周期性,主要由经济周期、行业自身周期、行业刺激政策等共同影响和决定。乘用车公司的经营也具有明显的周期特征,由公司自身新车产品周期,以及公司治理经营改善的周期共同作用决定。

当行业周期和乘用车公司自身周期叠加在一起,双重周期向上的时候容易诞生获益颇丰的整车右侧机会,历史上这样的机会包括2011-2013年的长城(SUV红利+H6爆款),2012-2014年的长安(SUV红利+长安福特新车周期),2016-2017年的吉利(行业复苏+自主崛起爆款周期),2015H2-2017的广汽H(行业复苏+传祺崛起+合资新车周期),2016-2017的上汽(行业复苏+荣威崛起+合资新车周期)。

历史复盘:整车右侧催化多、时间长、空间大。复盘历史上五轮整车右侧,我们发现有如下相同6大特点:

1)行业:景气回升,SUV增速较高:12-13年经济企稳乘用车行业回升,15年购置税减半政策带动16年行业回暖,且13-16年SUV复合增速实现47%。

2)公司:强劲新车周期驱动销量提升,普遍有爆款SUV车型。

3)上涨归因:估值和利润双重扩张,其中估值扩张源于自主能力的提升和进化。

4)时间:历史上整车右侧上涨都持续在2年以上,主要新车周期一年,销量利润兑现一年。

5)空间:涨幅均翻倍以上,主要是利润大幅增长叠加估值大幅扩张。

6)节奏:一轮行业周期或有多个整车右侧机会,但节奏因新车周期节奏不同而不同,如12-13年的长城/长安,16-17年的吉利/广汽/上汽。

以史为鉴:周期的力量,整车的锋芒,首推长城汽车,看好长安汽车。我们认为乘用车销量历经18-20三年下滑,后续进入复苏周期,而根据历史经验,我们预计目前长城、长安右侧均未结束。长安新车周期已进入中后期,但后续还存销量与业绩兑现的催化。

而长城新车周期方兴未艾,同时长城这一波向上叠加了三重变化:1)造车技术实力明显提升(模块整车平台“柠檬+坦克”+全新动力总成);2)新车周期历史最强(20H2将上市5款新车,包括三代H6、大狗、坦克300,欧拉白猫、欧拉好猫,预计21年将换代或新上近10款新车);3)公司治理改革+战略升级(股权激励等+转型科技出行公司)。综合考虑当前情况和历史经验,我们继续看好这一轮行业向上的整车机会,考虑新车周期演绎进程和公司变化具体情况,首推长城汽车,同时看好长安后续业绩兑现有望超预期的机会。

5、风险提示

宏观经济增速下行超预期;乘用车销量不及预期;价格战风险。(编辑:mz)