本文来自“中金汽车研究”

行业近况

乘联会发布9月产销数据,狭义乘用车产量201.2万辆(同比+10.1%,环比+22.9%),零售销量191.0万辆(同比+7.3%,环比+12.1%),批发销量206.1万辆(同比+8.5%,环比+18.7%)。

评论

批零环比走势强劲,金九旺季得以体现。7-9月狭义乘用车零售和批发销量同比增速均保持在7%以上,有去年6月清库存后低基数的影响,但从绝对量看,3季度逐步恢复到2018年同期的水平,体现脱离公共卫生安全事件影响后车市持续复苏的态势。此外从环比走势看,3季度逐月持续走强,9月零售环比增幅处于历史环比中枢区间,批发环比增幅高于历史中枢,体现了进入金九旺季的特征,也显示出在车展新车密集推出的带动下,车企和终端对车市需求持续复苏的预期都更加乐观。

出口回暖,新能源旺销。9月乘用车整车和CKD出口量达到6.2万辆,同比+32.8%,其中自主品牌出口量达到5.7万辆,同比大幅+134%,出口基本摆脱公共卫生安全事件影响。9月新能源乘用车批发销量突破12.5万辆,同比+99.6%、环比+24.1%,回暖快于传统乘用车,其中纯电车型保持105%的同比高速增长,月销达到10.2万辆。上通五菱、比亚迪(01211)和特斯拉(TSLA.US)位列前三。

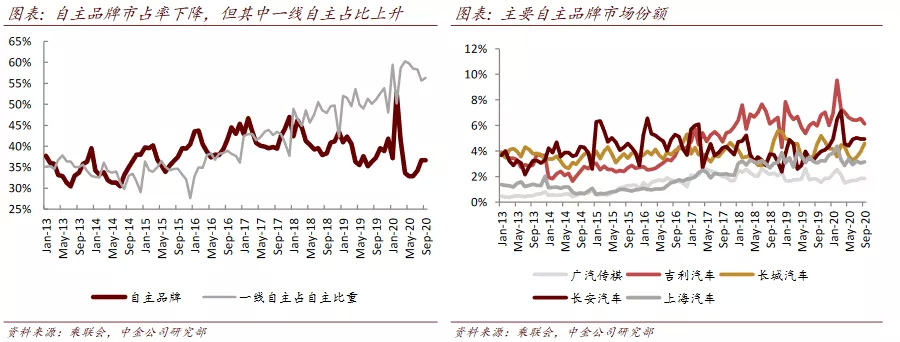

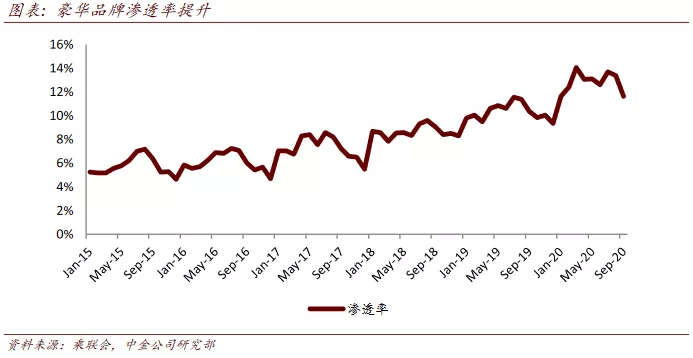

豪华同比强劲环比放缓,自主、美系有所复苏。分品牌看,豪华品牌销售保持强劲、但环比增速放缓,9月豪华车零售销量同比+33%、环比+5%,渗透率在11.6%。主要合资品牌零售销量同比+7%、环比+12%,其中日系品牌保持强劲,东风(00489)本田、一汽丰田、广汽(02238)本田同比增幅均超过20%,而美系品牌受上汽通用、长安福特良好表现的带动,市场份额有所回升。自主品牌零售销量同比+1%、环比+16%,环比改善趋势继续跑赢行业,渗透率环比提升至36.6%。强势一线自主品牌保持了更高的增长态势。

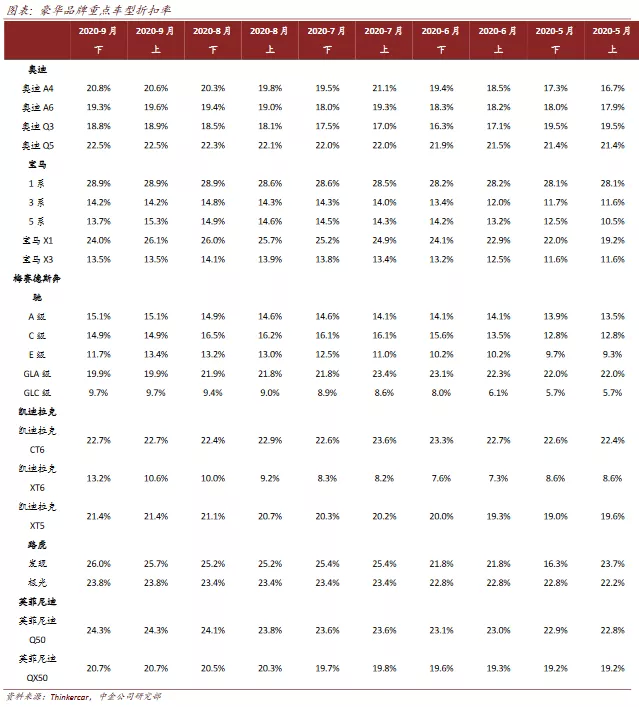

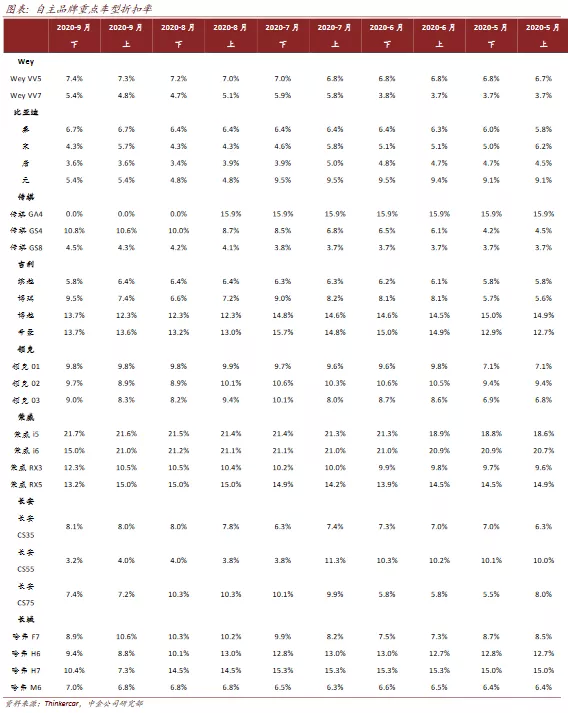

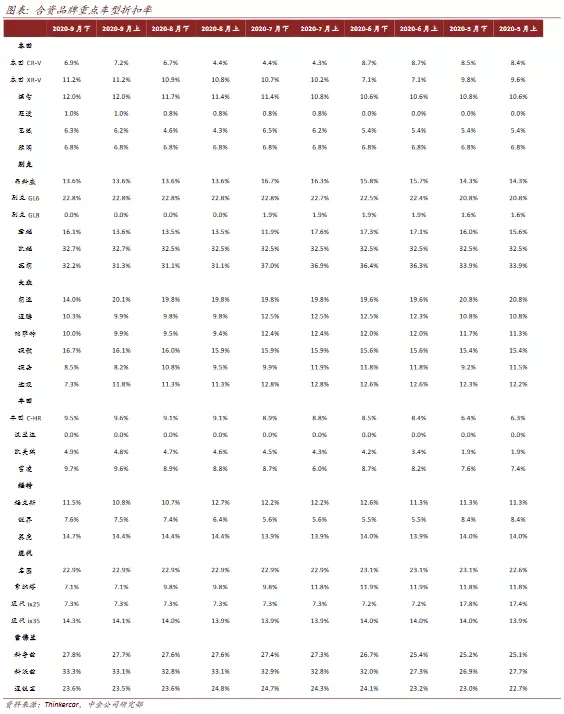

渠道加库存启动,价格比较稳定。9月厂家库存减少5.2万辆,渠道库存增加8.2万辆、略高于历年均值。9月经销商库存指数达到54.0%,环比+1.2ppt、但同比-4.6ppt,行业整体库存水平不高,得益于上半年积极去库存的态势以及7-8月相对保守的加库步调,带动1-9月累计渠道库存减少22万辆。9月加库存启动也显示主机厂对4季度车市需求预期相对更加乐观。根据Thinkercar数据,9月豪华和合资品牌折扣环比基本持平,自主略有回收,跟车展新车密集推出、拉低平均折扣有关,个别老款车型折扣持平或略有扩大。

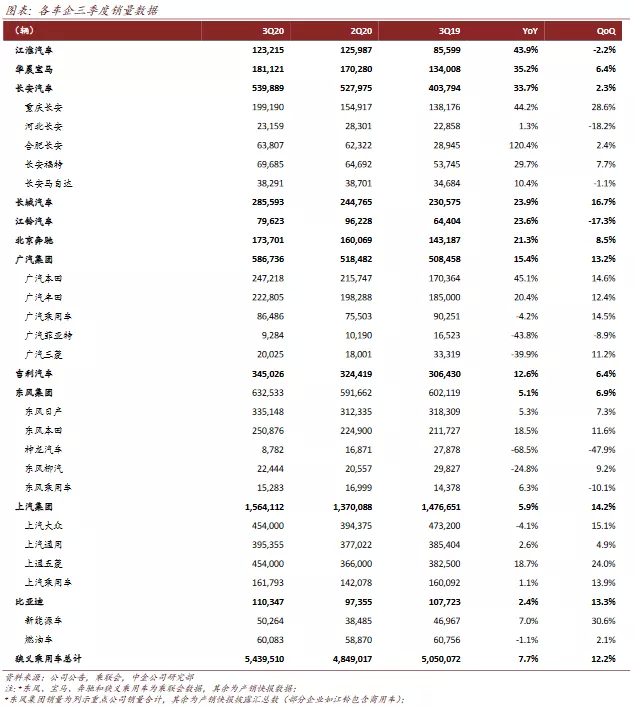

3季度业绩预览:主要车企均有望录得同比正增长。3季度零售、批发销量均实现了较明显的同环比提升。梳理主要上市车企季度销量,均实现了不同幅度的同比正增长。1-8月汽车制造业利润总额同比已经实现转正,相比上半年大幅改善,去年3季度仍然处于清库存后车企销量和盈利水平的低谷。此外结合各车企具体情况,我们预计3季度主要车企净利润有望实现同比正增长。

估值建议

维持各公司盈利预测和目标价。往前看,按照月度环比的常规走势,我们预计4季度仍能实现同比增长。乘用车逐步走出连续下滑底部的确定性增强,我们上调了对明年乘用车销量增速预期至14%。推荐长城、长安。

风险

车市复苏不及预期。

(编辑:俞博然)