本文来自微信公众号“新兴产业汇”。

投资要点

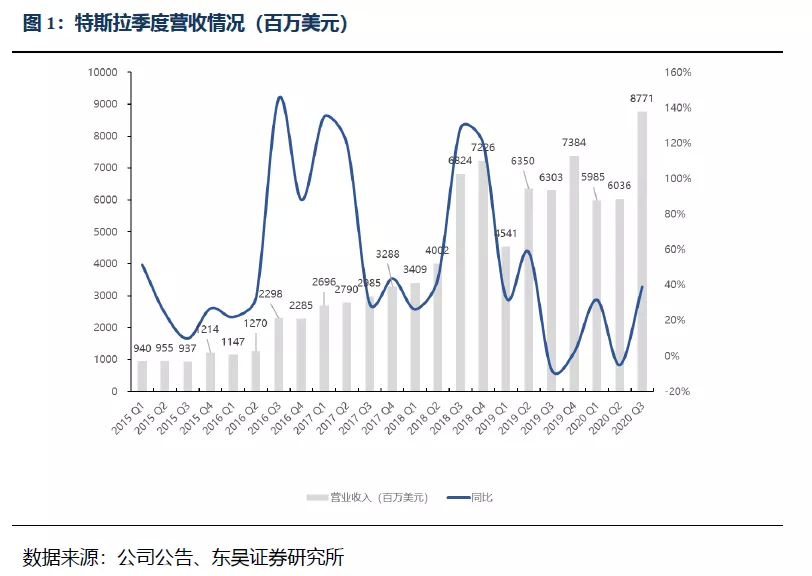

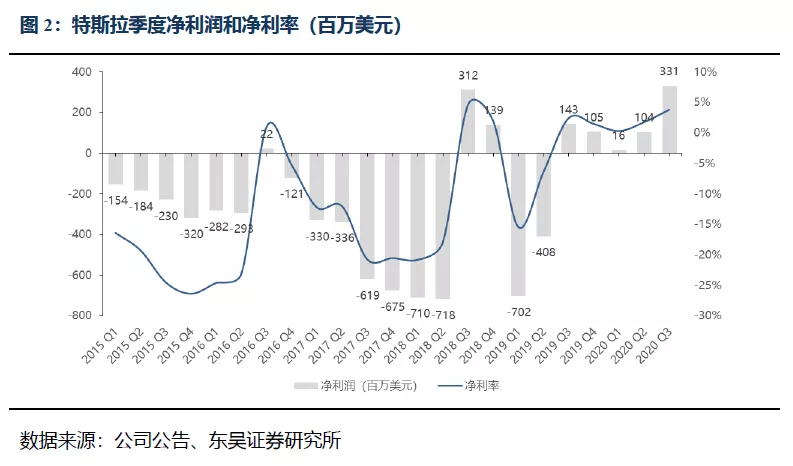

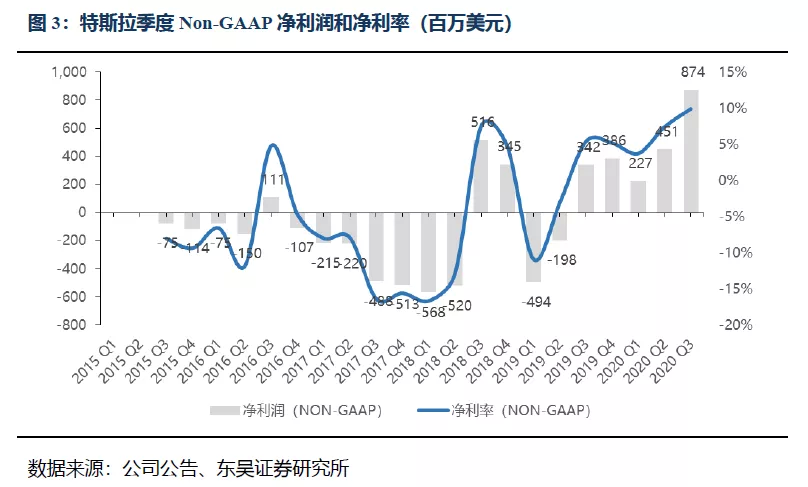

特斯拉(TSLA.US)业绩再创新高,同环比翻番以上,好于预期。特斯拉20Q3营收87.71亿美元,同比大增39%,环比增45%,好于市场预期83.6亿美元。GAAP准则下净利润为3.31亿美元,去年同期为1.43亿美元,同比增长131%,连续第5个季度实现盈利,环比大增218%;非GAAP准则下净利润8.74亿美元,同比增长156%,环比增长94%。随着股价和公司业绩的提升,股权激励费用大幅提升至5.43亿美元,营业利润率达9.2%创新高,同环比+5.1pct/+3.8pct,其中3.97亿美元的积分收入和约1000万美元的FSD递延收入一定程度上抵消了股权激励费用的影响。

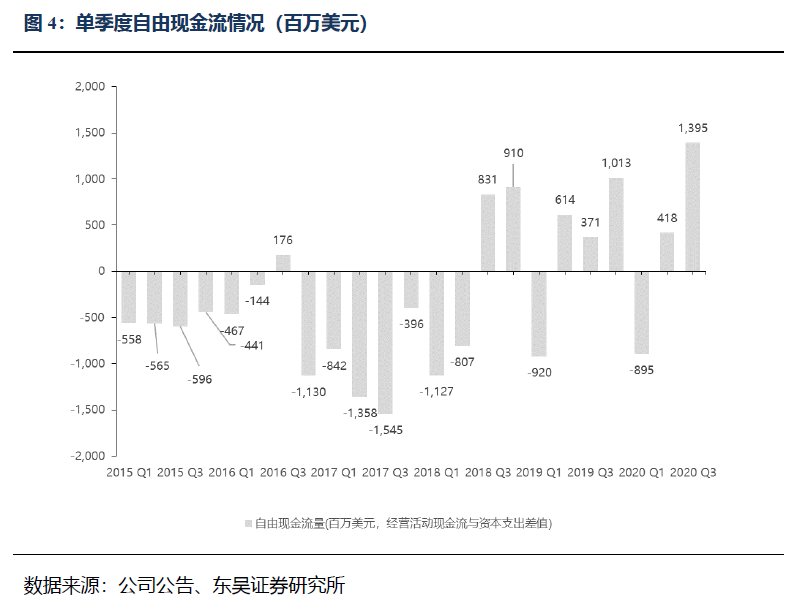

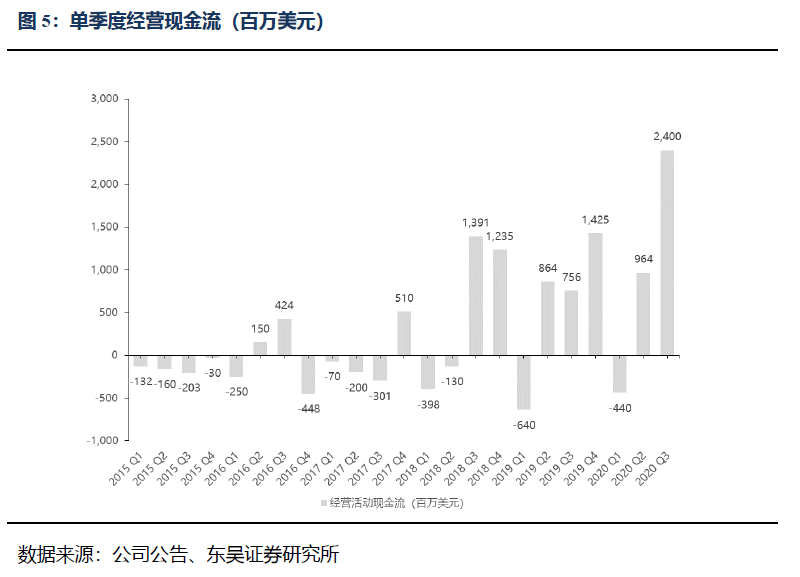

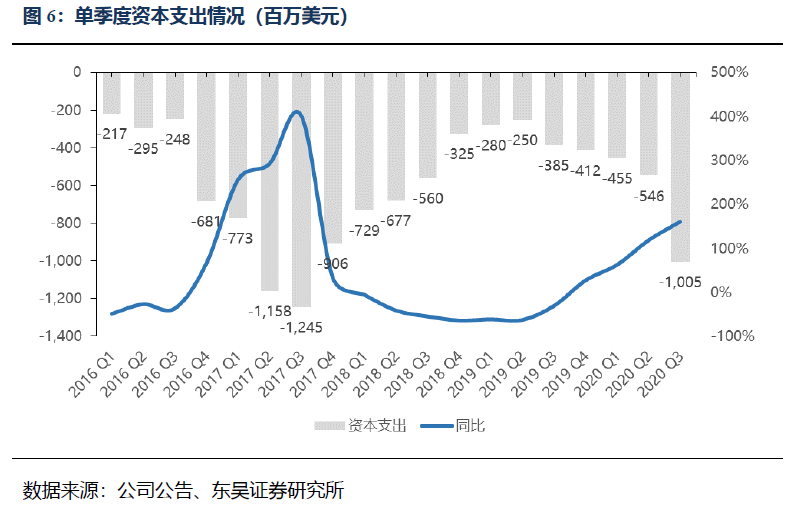

自由现金流创新高,在手现金145.31亿美元,同增172%:20Q3经营性现金流24亿美元,创新高,同环比+217%/+149%;资本开支为10.05亿美元,同比+161%,环比+84%,投资主要用于上海、柏林、德州三地的产线建设。20Q3自由现金流13.95亿美元,同比大增276%,公共卫生事件影响减弱后,相比Q2环比增长234%。受特斯拉Q3筹资49.7亿美元和自由现金流大幅增长拉动,在手现金及等价物增加至145.31亿美元,同比+172%,环比+69%。特斯拉将在三大洲同时开展三个超级工厂的建设,公司上调21和22年新增资本开支预期20-25亿美元,资金需求较大,但目前在手现金足以满足产能扩张的需求。

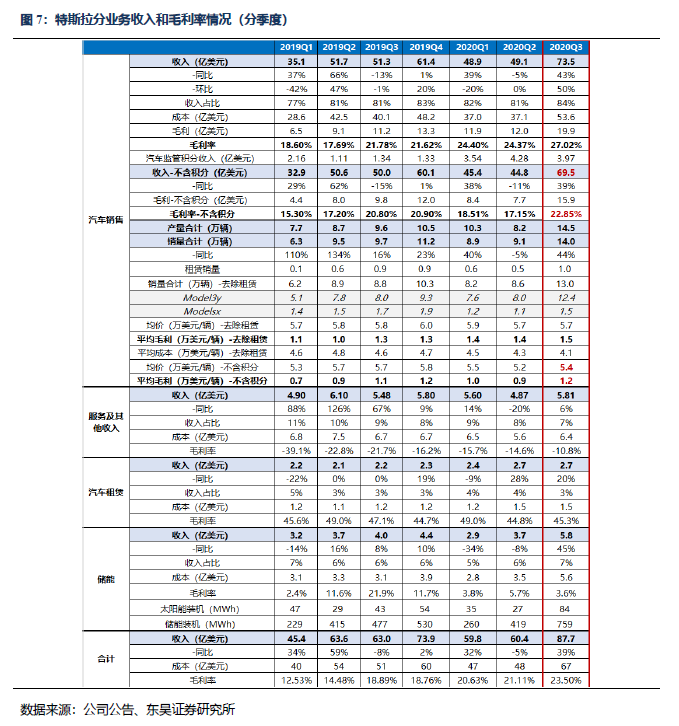

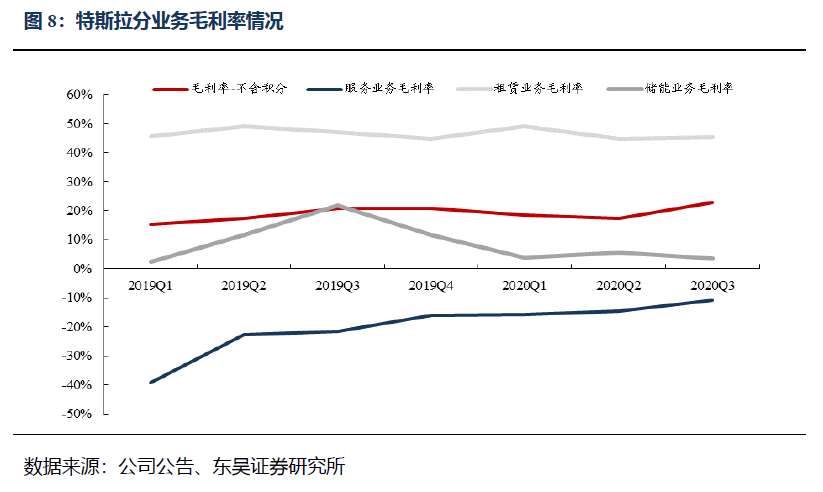

产能利用率提升+本地化交付,汽车业务毛利率再创新高:汽车业务20Q3收入76.1亿美元,其中汽车销售73.5亿美元,同环比大增43%/50%,受益于北美及中国基地产能利用率提升(公共卫生事件影响减弱)及本地化交付(从去年50%提升至当前70%),毛利率提升至27%,同环比+5.24pct/+2.65pct,扣除积分收入影响后(收入4亿美元,同环比+196%/-7%),毛利率22.85%,同比提升2.05pct,环比大幅提升5.7pct;汽车租赁2.7亿美元,同比+20%,环比微增。储能业务收入5.8亿美元,同比+48%,环比+57%;受降价影响(屋顶光伏降价至1.49美元/瓦),毛利率3.6%,同比下滑18.26pct,环比下降2.05pct。服务相关业务收入(售后车辆服务等业务)5.81亿美元,同比+6%,环比+19.3%;毛利率-10.8%,同环比比改善明显。

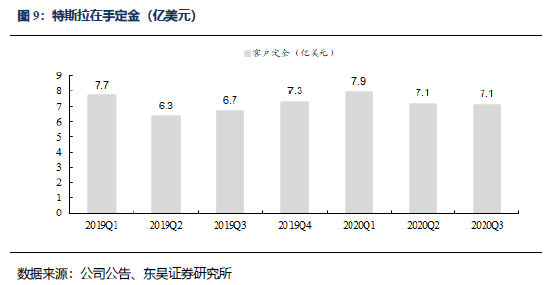

在手订单维持高位,资金运营效率提升。Q3客户定金为7.08亿美元,环比基本持平,维持高位,后续需求释放有保证。公司营运效率提升,Q3应付账款周转天数(DPO)高于应收账款周转天数(DSO),下游占款提升,进一步改善公司现金流情况。

投资建议:特斯拉交付量及业绩持续超预期,坚定看好特斯拉产业链及各环节龙头,中游首推宁德时代、璞泰来、科达利、新宙邦、恩捷股份、天赐材料、当升科技,关注亿纬锂能、比亚迪(01211)、天奈科技、星源材质、多氟多等;核心零部件宏发股份、汇川技术、三花智控;上游资源华友钴业、天齐锂业,关注赣锋锂业(01772)。

风险提示:政策支持及销量不及预期。

正文

一、经营情况

特斯拉业绩再创新高,同环比翻番以上,好于预期。特斯拉20Q3营收87.71亿美元,同比大增39%,环比增45%,好于市场预期83.6亿美元。GAAP准则下净利润为3.31亿美元,去年同期为1.43亿美元,同比增长131%,连续第5个季度实现盈利,环比大增218%;非GAAP准则下净利润8.74亿美元,同比增长156%,环比增长94%。随着股价和公司业绩的提升,股权激励费用大幅提升至5.43亿美元,营业利润率达9.2%创新高,同环比+5.1pct/+3.8pct,其中3.97亿美元的积分收入和约1000万美元的FSD递延收入一定程度上抵消了股权激励费用的影响。

自由现金流创新高,在手现金145.31亿美元,同增172%:20Q3经营性现金流24亿美元,创新高,同环比+217%/+149%;资本支出为10.05亿美元,同比+161%,环比+84%,投资主要用于上海、柏林、德州三地的产线建设。20Q3自由现金流13.95亿美元,同比大增276%,公共卫生事件影响减弱后,相比Q2环比增长234%。受特斯拉Q3筹资49.7亿美元和自由现金流大幅增长拉动,在手现金及等价物增加至145.31亿美元,同比+172%,环比+69%。特斯拉将在三大洲同时开展三个超级工厂的建设,公司上调21和22年新增资本开支预期20-25亿美元,资金需求较大,但目前在手现金足以满足产能扩张的需求。

产能利用率提升+本地化交付,汽车业务毛利率再创新高:汽车业务20Q3收入76.1亿美元,其中汽车销售73.5亿美元,同环比大增43%/50%,受益于北美及中国基地产能利用率提升(公共卫生事件影响减弱)及本地化交付(从去年50%提升至当前70%),毛利率提升至27%,同环比+5.24pct/+2.65pct,扣除积分收入影响后(积分收入4亿美元,同环比+196%/-7%),毛利率22.85%,同比提升2.05pct,环比大幅提升5.7pct;汽车租赁2.7亿美元,同比+20%,环比微增。储能业务收入5.8亿美元,同比+45%,环比+57%;受降价影响(屋顶光伏降价至1.49美元/瓦),毛利率3.6%,同比下滑18.26pct,环比下降2.05pct。服务相关业务收入(售后车辆服务等业务)5.81亿美元,同比+6%,环比+19.3%;毛利率-10.8%,同环比改善明显。

在手订单维持高位,资金运营效率提升。Q3客户定金为7.08亿美元,环比基本持平,维持高位,后续需求释放有保证。公司营运效率提升,Q3应付账款周转天数(DPO)高于应收账款周转天数(DSO),下游占款提升,进一步改善公司现金流情况。

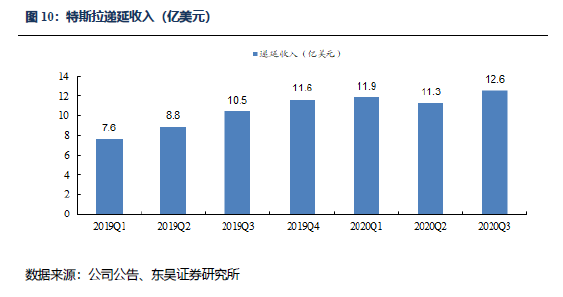

10月起开始推新版FSD版本,预计Q4软件递延收入将再超预期。2020 年 7 月 1号,FSD再次价格上涨至 8000 美元,根据递延收入模式,其中一半的FSD 营收计入财报,另一半作为递延收入,由于Q3软件没有较大程度的更新,公司确认了约1000万美元的FSD递延收入,环比有所下降。公司10月开始逐步推出FSD beta测试版,本次更新对FSD底层架构进行了重写,且公司开发了神经网络训练计算机 Dojo用于无监督的大规模算法训练,Musk表示最新FSD具备“驾驶零干预”功能,实现重大突破。截至Q3公司递延收入(包含FSD)达12.6亿美元,随着新功能的推出,我们预计Q4软件递延收入将进一步增厚利润,有望再超预期。

二、售价、成本及费用情况

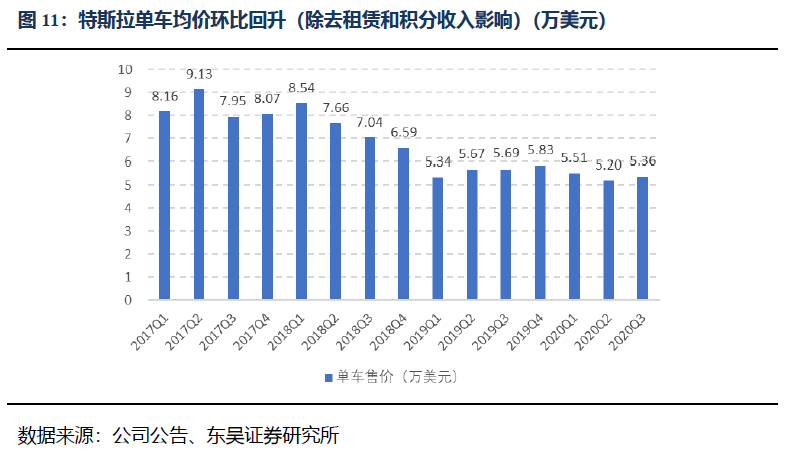

20Q3单车售价环比回升,国产M3价格降至24.99万元进一步打开空间。20Q3单车售价(除去租赁和积分收入影响)5.36万美元/辆,同环比-6%/+3%,主要因为Q3欧美市场销量回暖,环比Q2拉高均价。10月初国产标准续航版M3再降2.2万元,补贴后价格24.99万元,打开新的市场空间。

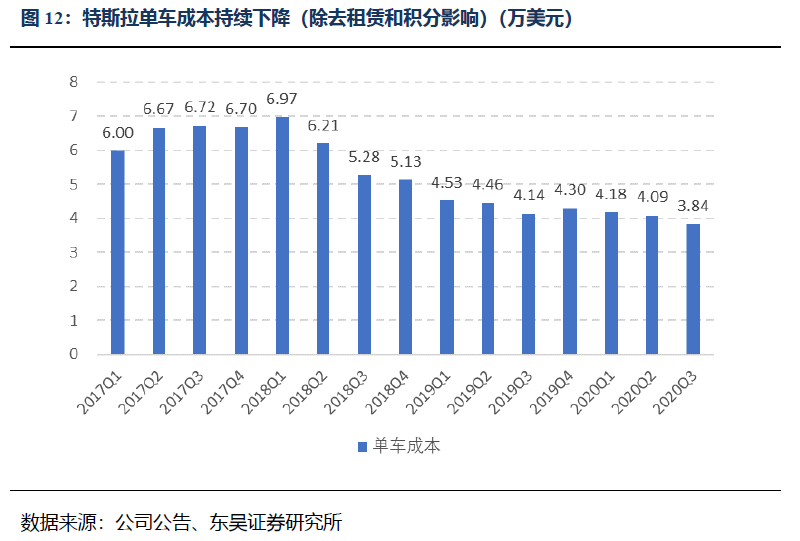

20Q3单车成本继续下降+高积分收入,带来毛利率大幅改善。上海工厂产能爬坡顺利,且美国ModelY产能成本较低,Q3单车成本继续下降至3.84万美元/辆,同环比-7%/-6%。毛利率明显增长,Q3单车毛利率为27.02%,同比大幅提升5.24pct,环比提升2.65pct,若扣除积分收入,单车毛利率为22.85%,同比+2.05pct,环比+5.70pct。Q3单车净利润为0.26万美元/辆,净利率为 4.2%,同比增加1.8pct,环比增加2.1pct,主要得益于成本和费用的改善。

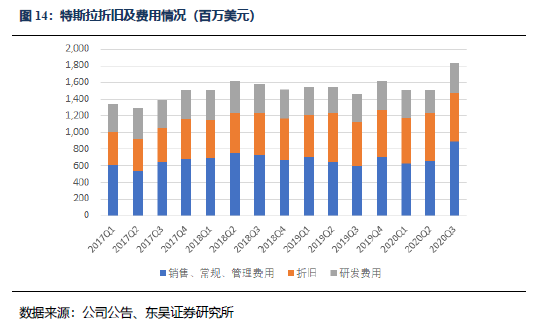

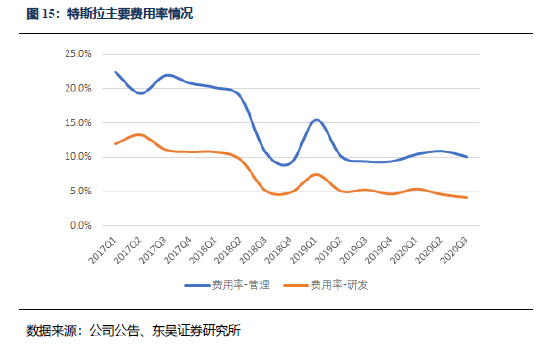

20Q3费用恢复常态,销量高增长拉低单车指标。20Q3研发费用恢复正常水平,单季度研发费用3.66亿美元,同比增长10%,环比增长31%,二季度因公共卫生事件停工导致费用偏低;Q3研发费用率4.2%,同比降1.1pct,环比降0.4pct。20Q3销售、管理等常规费用合计8.88亿美元,同比增49%,环比增34%,费用率10.1%, 同比增0.7pct,环比降0.8pct。折旧费用5.84亿美元,同比增10%,环比增3%。

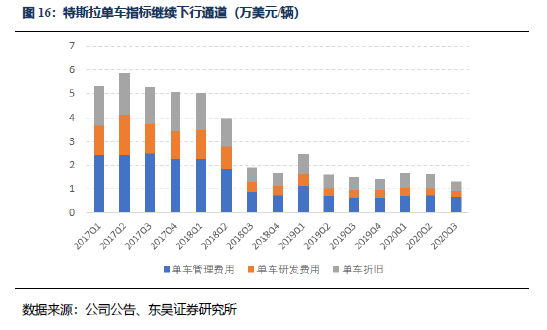

单车指标来看,整体因为销量高增长带动单车指标下行,规模效应显现。20Q3单车折旧0.42万美元/辆,同比降23.4%,环比降32.9%;单车研发0.26万美元/辆,同比降24%,环比降15%;单车销售、管理等费用0.64万美元/辆,同比增3.5%,环比降12.5%。单车折旧、单车费用较去年同期下降明显,后续下降空间主要来自中国工厂摊薄成本、新工厂效率的提升、以及全球销量的进一步突破。

三、产销情况

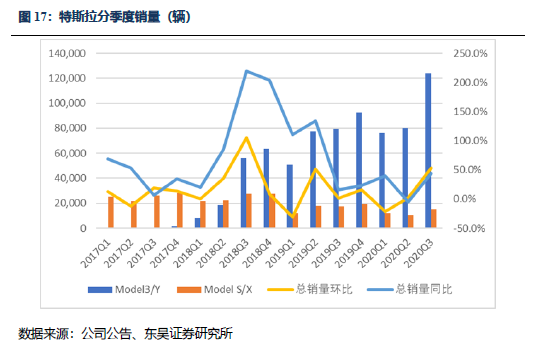

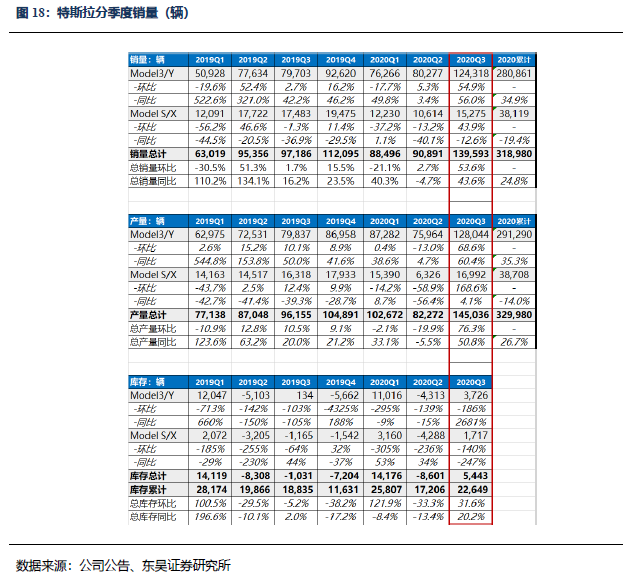

特斯拉20Q3交付13.9万辆,同环比44%/54%,符合预期。Q3全球交付13.96万辆,基本符合此前14.4万辆预期;其中,Model 3/Y交付12.4万辆,同环比+56%/+55%,Y在美国已上量;Model X/S合计销1.5万辆,同环比-13%/43%,新款s推出后销量有望恢复。Q2产量14.5万辆,同环比51%/76%,Q3新增库存5443辆(含发出未交付),但特斯拉交付效率提升,实际在手库存减少。

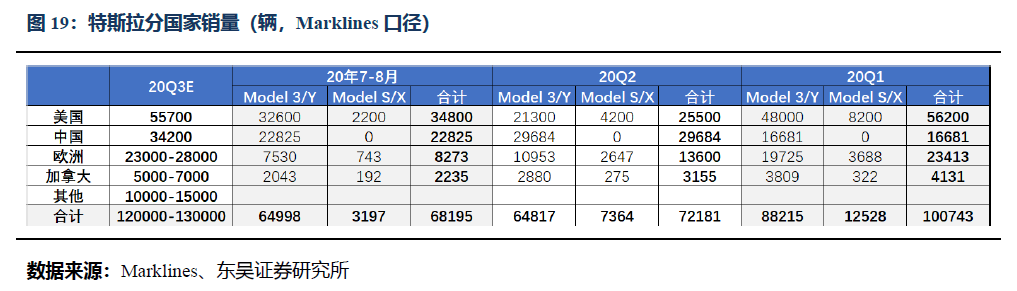

中国市场表现亮眼,9月欧洲强势冲量。根据Marklines数据,7-8月特斯拉全球销量6.8万辆(口径与公司销量口径有差别)。细分市场看,20Q3中国市场共交付3.4万辆,同比增长226%;美国Q3交付5.57万辆,Model Y产能爬坡+Model3需求恢复;欧洲7-8月交付0.8万辆,预计9月销量1.5-2万辆(7月欧洲延期交付影响销量,8月恢复,9月预计冲量),Q3欧洲贡献销量2.3-2.8万辆。(Marklines销量数据与官网交付量绝对值有一定出入,仅供参考)

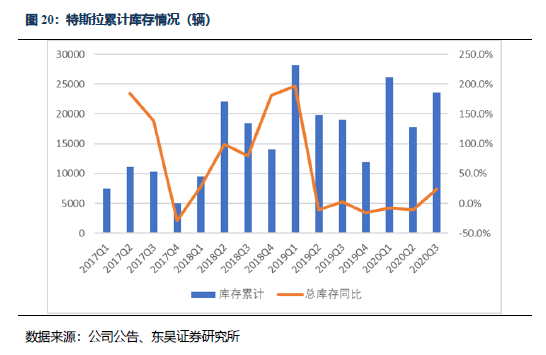

20Q3库存仍处于较高水平,为下半年冲量做准备。Q1期末库存2.6万辆接近历史高点,20Q2消化库存8601辆,期末累计库存1.72万辆,但公共卫生事件影响物流,库存水平仍处于较高水平,20Q3期末累计库存2.26万辆,库存提升为Q4冲量做储备。

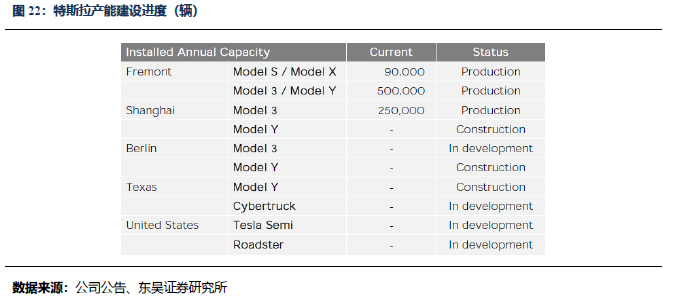

中、美基地产能再上台阶,柏林推进顺利。美国工厂Model 3/Y合计产能实现50万辆,较预期略有提前。为此工厂再开了一条涂装产线,使用了全球最大的压铸设备用于升级 Model Y 的生产装配,产能将于今年底或者明年初一直达到满产状态;同时中国工厂开始三班倒生产,年产能达到25万辆,较年中20万辆再上台阶,Model Y 产线上也引入了大型压铸设备;柏林工厂的设备将在未来几周进厂,团队在不断扩张,预计21年开始生产。

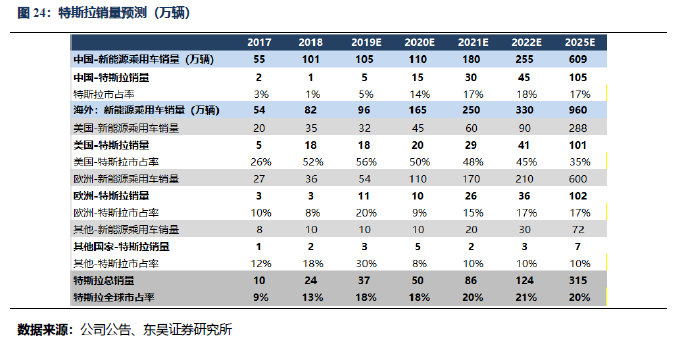

中国市场再降价,空间打开,维持全球50万辆销量预期,21年有望翻番。Q1-Q3特斯拉全球累计销量31.9万辆,同比增25%,我们预计Q4有望达到18万辆,全年销量50万辆,同比增36%。Q4销量增长主要来自:一是中国市场标准版M3降至25万元、长续航降价至31万元将带来满产满销,预计季度销量将突破5万辆;二是美国工厂MY产能爬坡,目前单月已超1万辆,有望再上台阶。21年欧洲及德州工厂投产,MY量产,销量有望翻番至100万辆,后续低价车型推出,推动电动车平价,引领全球电动化。

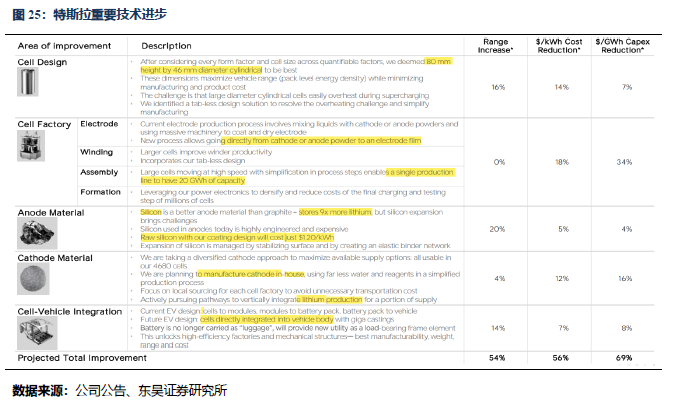

再次回顾电池日要点,降成本为核心思想。公司再次回顾电池规划,4680电池、干电极、硅负极、大容量产线、自产电池、CTC等等,核心落点在于能量密度的提升和单位成本及资本开支的下降。公司预计最终自产电池的能量密度能够较当前市场水平提升54%,单位成本能够下降56%。

投资建议

特斯拉交付量及业绩持续超预期,坚定看好特斯拉产业链及各环节龙头,中游首推宁德时代、璞泰来、科达利、新宙邦、恩捷股份、天赐材料、当升科技,关注亿纬锂能、比亚迪、天奈科技、星源材质、多氟多等;核心零部件宏发股份、汇川技术、三花智控;上游资源华友钴业、天齐锂业,关注赣锋锂业。

风险提示

政策支持及销量不及预期。

(编辑:马火敏)