本文来自微信公众号“美股研究社”。

美东时间10月21日盘后,特斯拉(TSLA.US)发布了2020财年三季度的业绩报告。财报发布前,分析师对于特斯拉的预期多为看好。截止美股研究社发稿,特斯拉每股报442.18美元,总市值约为3938亿美元。

从这个季度的各项数据来看,特斯拉无疑给看多者打了一剂“鸡血”。整车交付量在二季度的基础上大幅提升,同时也使得营收创下自上市以来的最高纪录,提振投资者和市场对于年末达到50万整车销售量的信心。

在连续五个季度实现盈利后,多家机构也调高了特斯拉的股价评级,这成为盘后交易中股价涨幅近5%的直接原因,照此趋势,特斯拉突破4000亿美元市值似乎也成为板上钉钉的事。

具体来看从股价涨幅来看,特斯拉无疑是一只成长潜力股,但离成为一只具备长期投资的价值股,还有多远呢?

交付车辆数量再创新高,降价策略恐成“双刃剑”

三季度的财报数据显示:营收数据为87.71亿美元,与去年同期的63.03亿美元相比,同比增幅为39.16%;与上一季度的60.36亿美元相比,环比上涨45.31%。

本季度特斯拉营收同环比均实现不小涨幅,从下图可看出,本季度特斯拉的营收数据超越2019年第四季度创下的73.84亿美元的营收记录,有趣的是特斯拉的股价也是从2019年第四季度开始呈现急速上涨的趋势。

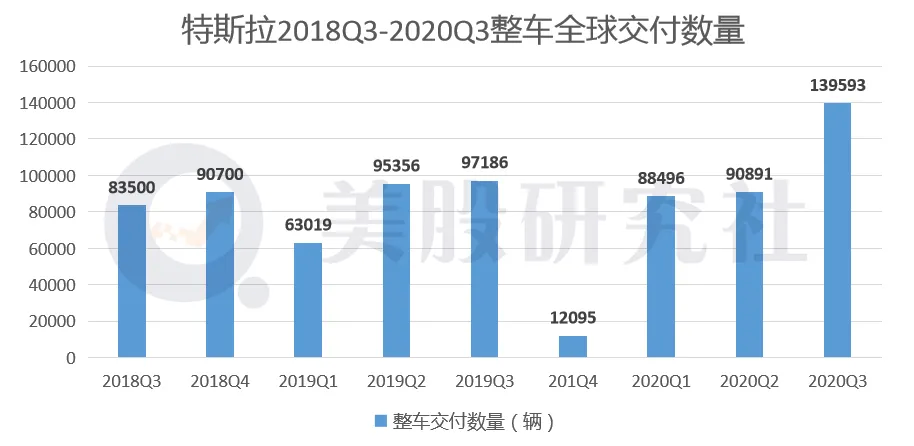

美股研究社通过分析发现,本季度营收实现较大涨幅的关键在于三季度车辆交付数量的增长。10月初,特斯拉公布了三季度的汽车交付数量为13.95万辆,同比涨幅43.67%,环比涨幅达53.63%。其中:Model S和X的交付量为15200辆;Model 3和Y的交付量为124100辆。

今年年初,马斯克为特斯拉定下的全年整车销售数量为50万辆,目前来看,一二季度的交付量约为18万辆,从三季度实现交付量13.95万辆的涨幅速度来看,四季度完成约18万辆的销售目标似乎难度不大。

不过,不可忽视是,四季度可能会迎来卫生事件的二次爆发,如若此则今年一二季度的停工停产会重蹈,在生产能力和效率受到削减的前提下,能否完成预期的交付量,则是未知数了。

同样不可忽视的是,特斯拉三季度达到13.95万辆整车交付数据所采取的策略。十一国庆的第一天,特斯拉官方宣布国产Model 3标准续航升级版补贴后售价从27.155万元降至24.99万元。

历史数据来看,这已经不是特斯拉第一次降价。从2019年10月至2020年10月,短短一年时间,Model 3已经5次降价,实际售价从35.5万元降低到24.99万元,一年时间贬值三分之一。

对于特斯拉的降价策略,马斯克在本季度财报会议上这样解释:“有必要把价格降到人们可以买得起的程度,让消费者能够负担得起特斯拉的汽车,这是特斯拉的最终目标。”

降价策略的确刺激了销量。但美股研究社认为从长远来看,降价策略恐怕是弊大于利。一是特斯拉若一味采取降价策略来刺激销量,则在中国这个最大市场也将刺激小鹏、蔚来等本土造车新势力品牌压价,最终的结局是整体行业竞争的加剧,恶化行业竞争生态。

二是特斯拉目前的价值一部分来自于“品牌溢价”,一味采取降价销售策略也会对特斯拉的品牌调性造成不利影响,况且一旦消费者对于较低的售价习以为常,后续的提价将会变得相当困难。

净利毛利实现双增长,全球化扩张推高运营支出

本季度的财报数据显示:三季度归属于普通股东的净利润为3.31亿美元,同比增幅为131.47%;上一季度的净利表现是1.04亿美元,环比涨幅达218.27%。这已是特斯拉实现盈利的第五个季度。

相比于上季度,本季度工厂的复工情况已大为改善,特斯拉全球工厂已经全部实现复工复产,产能的提升以及低价的销售策略,使得三季度净利润表现实现了较大幅度的增长。

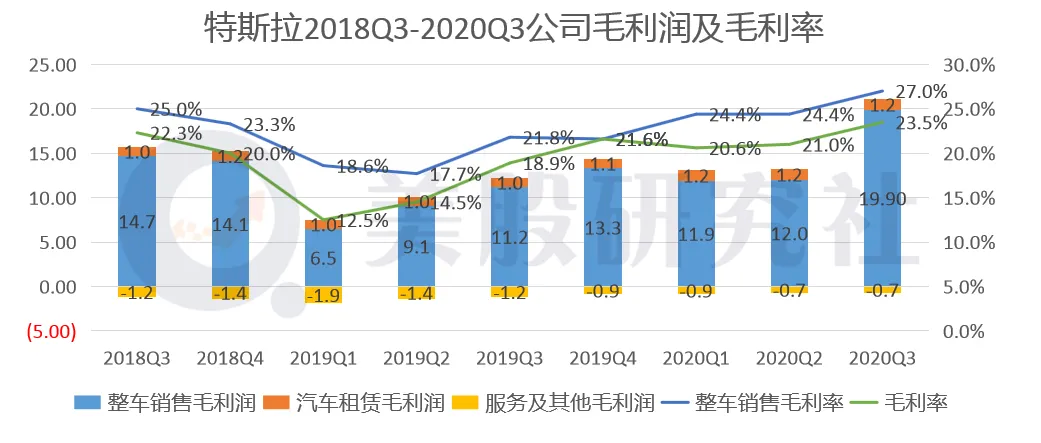

本季度净利润实现逾1倍的增幅的同时,特斯拉本季度毛利率也上涨。据财报数据显示:三季度特斯拉整车销售毛利率、总体毛利率分别为27%、23.5%,环比同比均实现上涨。

首席财务官扎克·科克霍恩(Zach Kirkhorn)在财报会议上表示:“回顾公司过去一年半的发展历程,不仅提升了销量,还提升了利润率,尽管有过一系列的降价举措。这段时间,还将运营成本保持在了相对稳定的水平。”

在降价的基础上,特斯拉能够实现较高毛利率的关键在于中国市场。财报显示:三季度特斯拉在上海工厂Model 3 产能为25万辆,仅次于美国本土工厂菲蒙市的50万辆。而上海工厂正式投产还不满一年,足以可见特斯拉对于中国区市场未来的看好。

中国连续11年蝉联全球第一汽车产销国,在新能源领域也连续四年成为全球产销量第一大国。特斯拉上海工厂,借由中国汽车产业日益壮大的规模化优势,运输成本和零部件的不断降低,使得特斯拉实施降价策略谋求更多利润成为可能。

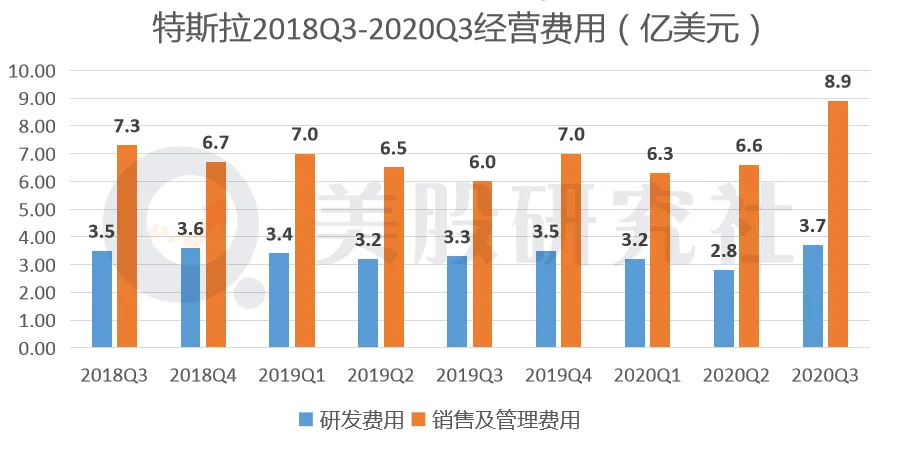

与毛利率增长相伴的是经营费用的提升。本季度特斯拉研发费用为3.7亿美元,同比增长12.1%;销售以及管理费用为8.9亿美元,同比涨幅达48.3%。

本季度经营费用的上涨,一个可能的解释是全球工厂扩张步伐的加快,除已建造的中国和美国的超级电池工厂之外,特斯拉还计划在全球新建四座工厂——柏林超级工厂、美国中部超级工厂、亚洲超级工厂和英国超级工厂。

此外,马斯克在推特上与网友互动时表示特斯拉的自动驾驶系统将于2020年年底向公众发布,而其自动驾驶的实现,需依赖于全新的完全自动驾驶(Full Self-Driving,FSD)软件,美股研究社推测,对于FSD软件的研发推高了本季度的研发成本。

为应对经济大环境的不确定性,特斯拉也在缩减成本上费周章。10月17日,特斯拉中国官网显示,将取消7天无理由退车政策,业内人士称,这是特斯拉欲进一步降低成本所采取的策略。

特斯拉宣称未来将推出一款售价仅为2.5万美元的新车型,意图抢占低端下沉市场。但如何在一辆售价仅为2.5万美元的汽车上获取足够的利润,是特斯拉将面临的难题。

从“潜力股”到“价值股”,特斯拉的道路还有多长?

自今年年初至今,特斯拉股价的涨幅屡创新高。截止美股研究社发稿,特斯拉的今年涨幅为404.90%,同期纳斯达克综合指数的涨幅为28.00%。在市值近4000亿美元的关口,特斯拉的涨幅可说领跑美国科技股。

在最近的分析师评级上,标普表示,由于特斯拉日益增强的竞争力,将其评级从B+/稳定调至BB-/稳定。维德布什证券分析师Daniel Ives重申了他对特斯拉的中性评级,但却将其目标价从475美元上调至500美元。

在上个季度实现连续四个季度盈利后,掀起了特斯拉是否能被纳入标普500指数的讨论。从这个季度连续五个季度实现盈利的情况来看,特斯拉此后被纳入标普500指数的希望还是较大的。一方面是因其不俗的业绩;另一方面是因为特斯拉未被纳入标准普尔500指数已经对该指数的整体表现产生了不利影响。

与此同时,市场上的质疑者和做空者不计其数。本季度的业绩指标恐怕又给做空者们浇了一盆冷水。从目前的股价表现来看,特斯拉无疑是一只“潜力股”,但这只潜力股如何才能发展为“长期价值股”呢?美股研究社认为这将取决以下两点:

一是创始人马斯克给特斯拉带来的“溢价”能否持久。在市场上,CEO的特质在很大程度上能够给其公司带来“情绪价值”,即由于欣赏CEO而转移到对某家公司的喜爱,典型例子为乔布斯之于苹果。

而市场上对于马斯克的评价则是两极分化严重,马斯克的个人特质更是直接反映到特斯拉的发展策略层面。基利·苏普瑞齐奥(Keely Sulprizio)是特斯拉最后一任全球传播总监,于2019年底离职后,特斯拉并未给这一职位寻求继任者。今年10月,特斯拉宣布解散其公关团队。

未来马斯克的言行能否吸引到新的追随者,或转变部分看空者对其态度,或许也是影响特斯拉未来股价走势和市场估值的一个重要维度。

二是未来中国市场的表现。看多者认为特斯拉是汽车领域的苹果,引领了汽车领域的变革。而苹果的成功相当一部分原因在其进入中国这个最大市场的时机把握,和对于中国市场的成功抢占。

特斯拉被引入中国的初衷在于带动国内新能源汽车产业的发展,特斯拉对于中国市场无疑也非常看重。但随着小鹏、蔚来等国产造车新势力的日益崛起,未来对于特斯拉中国市场的抢占将会更为激烈。

从2023年底开始,上海市政府将结束对于特斯拉4年免税政策,之后预计特斯拉每年需要缴纳22.3亿元的税收。从本季度的净利润表现看,达到这一数字似乎还有相当大的困难。

(编辑:张金亮)