本文来自“胖猫财富”

药明巨诺此次如果闯关成功后,将继药明康德(02359)、药明生物(02269)后,“药明系”第三家上市公司。药明巨诺今起开始招股,下面胖猫第一时间为大家分析药明巨诺投资价值及申购策略。

招股概况

股票名称:药明巨诺(02126)

招股日期:10月22日-10月28日招股

发行股份:发行9769.2万股,其中90%为配售,10%为公开发售。

发售价:20元-23.8元

每手股数:500股

所属行业:生物制药

发行市值:75.24亿~89.53亿港币,中位数82.38亿港元

发行市盈率:亏损

入场费:12019.92港元

暗盘交易:2020年11月2日

上市日期:2020年11月3日

保荐人:高盛、瑞银

绿鞋:有

基石:有10名基石

药明巨诺投资价值分析

胖猫分析新股系列会对每一个港美股新股,根据公司财务状况分析,行业前景及IPO表现,新股中签率预估,保荐人往绩,基石投资者、超额认购倍数及估值水平七大指标,综合评级新股的投资价值。

公司概况

药明巨诺是中国领先的临床及临床前阶段细胞治疗公司。药明巨诺由药明康德和美国朱诺(Juno)公司在2016年共同创建,以开展CAR-T和TCR疗法的研发和生产。资料显示,美国朱诺系美国著名的T细胞疗法公司,总部位于西雅图,其与药明康德合资成立的这家上海药明巨诺生物科技有限公司,将使用嵌合抗原受体T细胞(CAR-T)和T细胞受体(TCR)技术,开发用于血液肿瘤和实体肿瘤的细胞免疫疗法。

根据协议,药明康德和美国朱诺(Juno)分别持有药明巨诺股权的50%。美国朱诺(Juno)的在研产品达到开发里程碑后,药明巨诺有权选择产品在中国进行开发和销售,Juno因此获取相应的预付款或股权、里程金和产品上市后的销售提成。

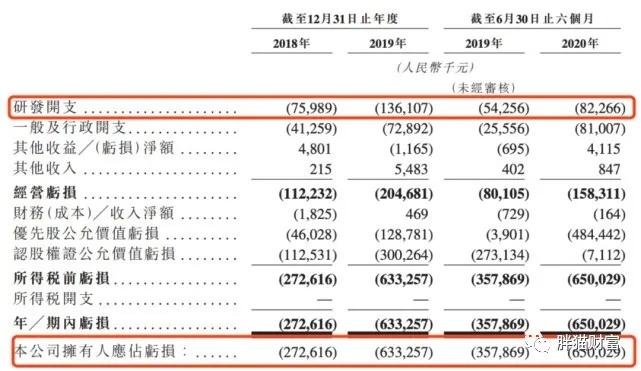

指标一、公司财务状况分析(胖猫评分6分/10分)

研发支出:在2018年、2019年及2020年上半年的研发开支分别为0.76亿、1.36亿和0.82亿元人民币,

净亏损:在2018年、2019年及2020年上半年分别为 2.73亿、6.33亿和6.50亿元人民币,亏损额逐年上升。

【胖猫分析】

虽然身后有强大的股东支持,但药明巨诺的近几年的财务表现不尽如人意,亏损额持续不断扩大。药明巨诺在过去几年中的亏损持续上升,并且从2020年一季度的情况上看,2020年的亏损将远超前几年。财报显示2019年全年药明巨诺亏损6.3亿,而仅2020年上半年,亏损额就已经超过6.5亿人民币,超过2019年全年的亏损额。但考虑到公司完成1.9亿美元的A、B轮融资,且即将上市,现金储备足够其未来几年的发展。

指标二、行业前景及IPO表现(胖猫评分8分/10分)

【胖猫分析】

今年以来,医疗健康作为逆周期板块于资本市场中脱颖而出,医药/生物科技行业的新股平均回报率处于所有行业最高水平,也是最热门的打新板块,超购倍数全部在200倍以上。9只上市的带B股,暗盘和首日取得全胜战绩,行情非常靓丽。超购倍数冠亚军欧康维视生物-B、沛嘉医疗-B,涨幅也位居前两位,彰显出良好的赚钱效应。

医药股最近两年非常受资本市场欢迎,市场对未盈利生物科技股的追捧度高,只要高认可度持续,那么该板块依然具有很强的参与价值,尤其是未来市场空间巨大、产品管线亮点多、商业化前景佳、股东背景来头大、基石阵容强、保荐人团队厉害的明星带B股。国庆后将前后脚上市的2只未盈利生物科技股嘉和生物-B和云顶新耀-B,都是打新大热门。

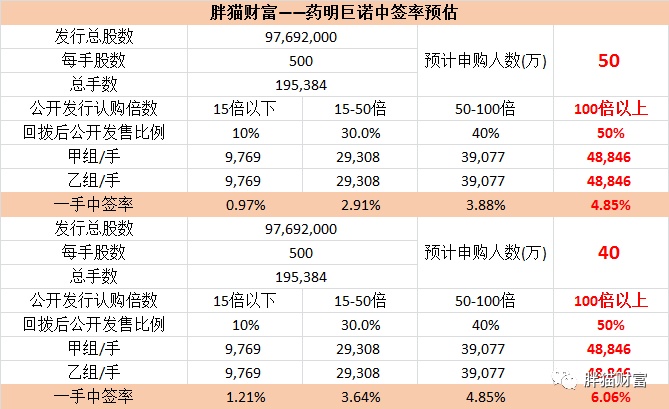

指标三:新股中签率预估评分(评分16分/20分)

【胖猫分析】从中签率角度看,由于此次药明巨诺入场费12019.92港元,入场费定价偏高,,因此大概率会触发满回拨,预计申购人数在40万人左右比较合理,甲乙组各48,846手,供货较多。此次申购由于会与下周蚂蚁撞车,请小伙伴们妥善安排资金,预计药明巨诺一手中签率在6%左右,预计申购100手稳中一手,中签水平较低。

指标四:保荐人往绩评分(评分16分/20分)

第一保荐人:高盛

【胖猫分析】

本次上市由保荐人高盛、瑞银联席保荐。主要看第一保荐人高盛国际大投行,历史保荐新股比较多,在医药类和二次上市的公司中经常可以看到它的影子,尤其对医疗保健类新股情有独钟,截至目前高盛保荐的医疗类新股首日基本全线飘红。

指标五:基石投资者评分(胖猫分18分/20分)

药明巨诺引入多名基石投资者包括Rock Springs Capital、橡树资本管理公司(Oaktree Capital Management)、Platinum investment management limited、Veritas Asset Management、RWC AssetAdvisors各认购2000万美元股分;高瓴基金、太平资产管理、LVC Mi Holdings Limited各认购1000万美元股分;AVICT Global Holdings Limited认购1500万美元股分;Aranda Investments认购500万美元股分

【胖猫分析】引入的10名基石投资者共认购1.5亿美元股分,占集资額最多达59.9%,且设六个月禁售期。此次基石阵容算是最豪华的了,集齐众投资界大佬,认购股份超50%,犹如稳定信心的定海神针。顺便吐槽下高瓴做基石的新股很多,然并不见得都会表现很好,所以不能迷信“高瓴效应”,还需独立做出独立判断。毕竟,高瓴不是“万能药”。

指标六:超额认购倍数(胖猫分8分/10分)

【胖猫分析】此次药明巨诺IPO时间可能会和蚂蚁撞车,大家也都在积极备战了,但药明巨诺有豪华基石坐镇,未来想象空间巨大,预计药明巨诺在此时打新市场消沉的环境下能带领市场回暖,预计超过会超过100倍。

指标七:估值水平评分(胖猫评分8分/10分)

按上市后390,829,729股的总股本及20.00港元~23.8港元的招股价,可得上市总市值约为78.1亿港元~93.01亿港元,低于在港上市的20只带B股平均上市总市值141.047亿港元,处于同行业中下水平。

需要注意的是2020年6月30日,药明巨诺完成对Syracuse的收购后,公司估值为5.48亿美元,合38.5亿元人民币。此次药明巨诺成功上市,上市市值继世茂后又双叒叕4个月翻倍,但是胖猫认为这个翻倍还相对比较合理,没有过于高估。

由于公司尚处于亏损状态,因而不适宜采用PE法进行估值。

胖猫新股评分汇总:

药明巨诺投资价值评分合计——80分

新股申购评级:

积极申购:综合评分总得分 ≥80 分 √

尚可申购:70 分 ≤ 综合评分总得分<80分

谨慎申购:60 分 ≤ 综合评分总得分 < 70 分

放弃申购 :综合评分总得分 < 60 分

胖猫点评

鉴于其药明康德以及药明生物上市后的亮眼表现,药明巨诺若成功上市或将续写“药明系”的“高光”。

对药明巨诺来说,基石投资人名单和认购比例是最具有参考性的指标,阵容的豪华程度相当高,说明了机构的一致看好。虽然Pre-IPO投资者所持股份无锁定期,但料影响不大。

从中签率角度看,药明巨诺中签率水平相对较低,主要原因是公开市场供货较少,超过50%货源被基石锁定。预计药明巨诺一手中签率在6%左右,预计申购100手稳中一手,中签水平较低。

基于今年以来整个生物医药板块的强劲涨势,未盈利生物科技企业IPO热度尚在,公司丰富的产品线、强大的股东背景、王牌基石的强力加持,迭加高盛、瑞银的保荐护航,胖猫对该股的IPO行情持正面态度,暗盘和首日表现非常值得期待,从打新的角度看可以积极参与。

最后胖猫吐槽下,药明系企业上市后频繁被曝出其背后大股东多次大额减持套现,企业上市融资为企业更好地发展无可厚非,如果实控人总想着中饱私囊就不好啦,长期投资小伙伴们也要留心了。根据公开资料,2019年12月到今年6月,药明生物实控人合计套现金额或达200亿元。

无独有偶,2019年药明康德的大股东也出现频频大额套现的行为。它在2019年8月12日发布公告称,其7位股东在过去三个月里减持8972.91万股(占总股本5.48%),共减持约66.26亿元;8月13日,药明康德再次公告7位股东计划减持合计不超过1.76亿股(占总股本10.74%)。以其当天收盘价68.86元/股计算,7位股东减持的总金额或超过120亿元。

胖猫实操

甲组:用15个账户能抢上融资的账户,尽量抢融资,尽量抢到融资100手以上;抢不上融资的账户现金申购,多账户现金申购性价比也很高,2个辉立白嫖。

乙组:用2个乙组申购。

特别提醒大家的是药明巨诺打新会与蚂蚁撞车,请大家合理安排自己的仓位,为后续蚂蚁上市留足弹药。

(本文编辑:孙健一)