本文来自微信公众号“中金点睛”。

IDC发布《2019年中国政务云云服务运营商市场份额报告》,同时MongoDB宣布云数据库Atlas提供全面支持多云的解决方案。IDC指出,政务云云服务的一体化运营模式的发展是政府数字化转型的大市场化发展的重要一步,是市场的发展的重要机遇点。MongoDB则认为多云部署是数字架构未来的趋势,多云集群不仅可以防止云供应商锁定,亦可更大程度地发挥云端弹性。

传统企业上云是大势所趋,带给中小厂商充分空间。

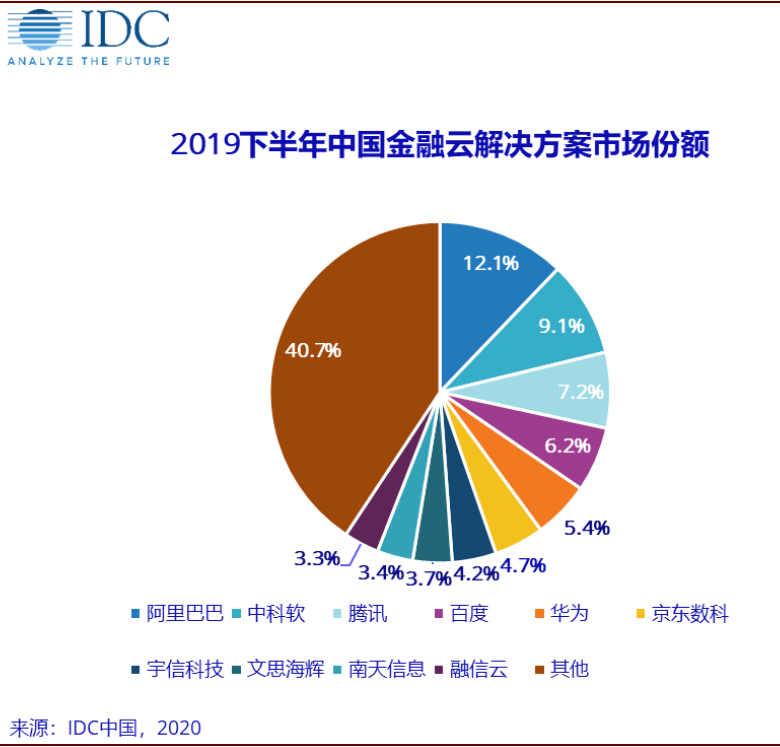

我们在《中国云计算IaaS市场的五大猜想》中阐述,2018-2019年左右,传统企业上云将驱动云计算行业快速增长。传统企业的云服务商市场格局相对分散,2019年政务云云服务运营商市场前五名为浪潮云、电信(00728)、曙光云、移动(00941)、联通(00762),无互联网大厂进入,2019年下半年金融云解决方案市场前五大厂商为阿里巴巴(09988)、中科软、腾讯(00700)、百度(BIDU.US)、华为,CR5为40%,较以互联网客户为主的公有云市场更为分散。因此,传统企业上云过程中,中小云厂商具备较大的生存空间和发展前景。

多云部署逐步成为主流,同样给予中小厂商充足成长空间。

目前大型客户逐步开始采用多云策略,以降低厂商绑定、业务中断等风险。主要的云产品厂商如MongoDB、VMware也逐步推出多云产品的解决方案。对于中小型云厂商来说,通过自身特点与大型云厂商形成差异化竞争,从而在多云部署中获取二供三供的地位,是可行的发展路径。因此,我们认为中小型云厂商在多云背景下仍有望在云计算市场占据一席之地。

根据我们测算,未来中国云计算IaaS市场规模有望达到万亿人民币量级,相对于当前千亿人民币的市场还有较大成长空间。对于能够实现与行业同步增长或快于行业增长的中小云厂商,将在好赛道的背景下具备投资价值。

建议重点关注科创板及海外市场上市的IaaS厂商。

图表: 2019年中国政务云云服务商市场份额

资料来源:IDC,中金公司研究部

图表: 2019年下半年中国金融云解决方案市场份额

资料来源:IDC,中金公司研究部

风险

传统企业上云进程不及预期;行业竞争加剧;下游客户需求不及预期。

(编辑:马火敏)