本文来自微信公众号“文娱透光镜”,作者:方光照、陈俊希、余倩莹。

核心观点

付费阅读为体,“IP运营+免费阅读”两翼齐飞,首次覆盖,给予“买入”评级

阅文集团(00772)是国内引领行业的正版数字阅读平台和文学IP培育平台,持续强化IP孵化能力,打造IP生态。我们看好公司通过优质内容和付费阅读沉淀IP,通过全版权运营加速IP转化,随着与腾讯PCG加强联动,版权运营收入或持续高增长;通过飞读小说App发力免费阅读行业,内容优势或逐步显现,并依托腾讯(00700)多元产品引流,兑现增长潜力。我们预测公司2020/2021/2022年归母净利润分别为-15.46/13.38/17.57亿元,对应当前股本的EPS分别为-1.52/1.32/1.73元,当前股价对应PE分别为-39/45/34倍。首次覆盖,给予“买入”评级。

优质内容及付费阅读沉淀IP,全版权运营加速IP转化

在付费阅读领域,公司平台优势明显,依托大量优质作家资源和优质内容,通过付费阅读稳固IP储备,并基于覆盖文学、影视、动漫、游戏等领域的全版权运营业务加速IP转化,提升IP影响力,打开变现空间。我们认为,依托腾讯新文创版图,公司IP业务有望再上台阶:公司有望引入腾讯在动漫、动画、游戏及影视剧的优质文娱资源,加大与腾讯影业、新丽传媒、腾讯动漫、猫眼等在内容上的联动,提升版权运营收入。

内容优势叠加腾讯突出的流量优势,免费阅读加速可期

在免费阅读领域,优质内容为吸睛亮点,平台引流为发展关键。公司旗下飞读小说APP既拥有大量经典IP书目,又不断引进全网新颖热门的小说,随着公司加强与腾讯产品矩阵的联接,利用腾讯流量优势为飞读小说App有效引流,其有望实现更广泛的用户覆盖,免费阅读业务或迎来加速期。

风险提示:公共卫生事件对阅读产品时长的影响存在不确定性;内容行业政策变化带来的风险;免费阅读业务竞争格局不确定性较大。

报告正文

1、 深耕数字阅读,打造文创未来

1.1、 国内领先的数字阅读平台,不断强化IP生态系统

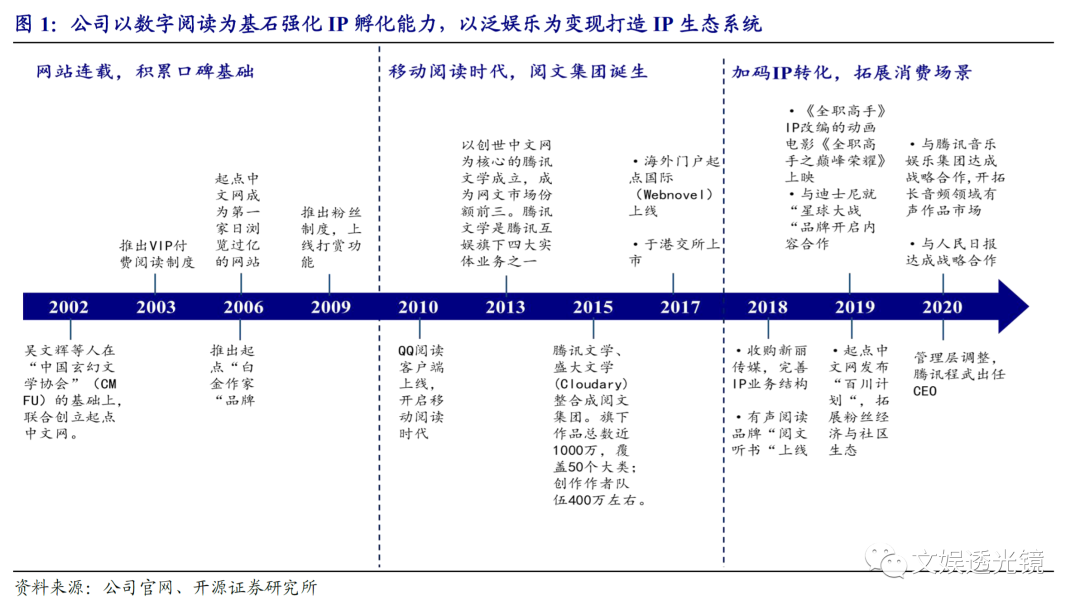

数字阅读平台起家,打造IP生态系统。公司是国内领先的正版数字阅读平台和文学IP培育平台,由腾讯文学与原盛大文学整合而成,目标愿景为:立足国内文创,引领网文出海,布局全球市场。(1)2002年-2009年,网站连载,积累口碑基础。在此期间公司不断更新网站功能,陆续推出了VIP付费制度、“白金作家”品牌、上线打赏等功能,于2006年成为第一家日浏览过亿的网站。2004年10月,盛大网络收购起点中文网成为全资子公司。(2)2010年-2017年,移动阅读时代开启,阅文集团诞生。2010年,QQ阅读客户端上线,腾讯文学成为网文市场份额前三,并于2015年与原盛大文学整合为阅文集团,作品库达约1000万,作者队伍约400万。2017年,公司在港交所上市并上线海外门户“起点国际”(Webnovel)。(3)2018年-2020年,加码IP转化,拓展消费场景。公司陆续拓展了IP衍生业务,通过收购新丽传媒推进IP影视剧集制作业务,并于2019年与迪士尼的“星球大战”品牌开启内容合作。在有声阅读领域,集团在2020年与腾讯音乐娱乐集团达成战略合作。

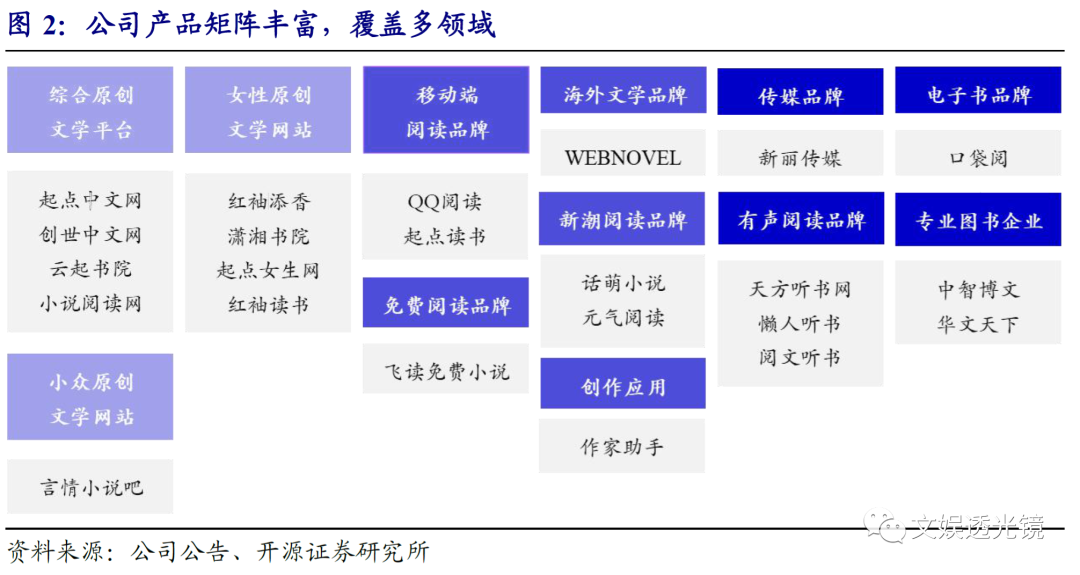

产品矩阵丰富,牢牢掌控IP源头。公司旗下囊括QQ 阅读、起点中文网、潇湘书院、新丽传媒等业界知名品牌,覆盖综合原创文学、女性原创文学、免费阅读、二次元网络文学、对话体小说、听书、图书策划出版、影视等多领域,为中国IP产业核心源头。根据公司官网,截至2020年10月13日,公司共拥有1340万部作品储备,890万名创作者,覆盖200多种内容品类,触达数亿用户,已成功输出包括《庆余年》《鬼吹灯》《盗墓笔记》《琅琊榜》《全职高手》《扶摇皇后》《将夜》在内的动画、影视、游戏等领域的IP改编代表作。

1.2、 管理团队调整,整装待发、砥砺前行

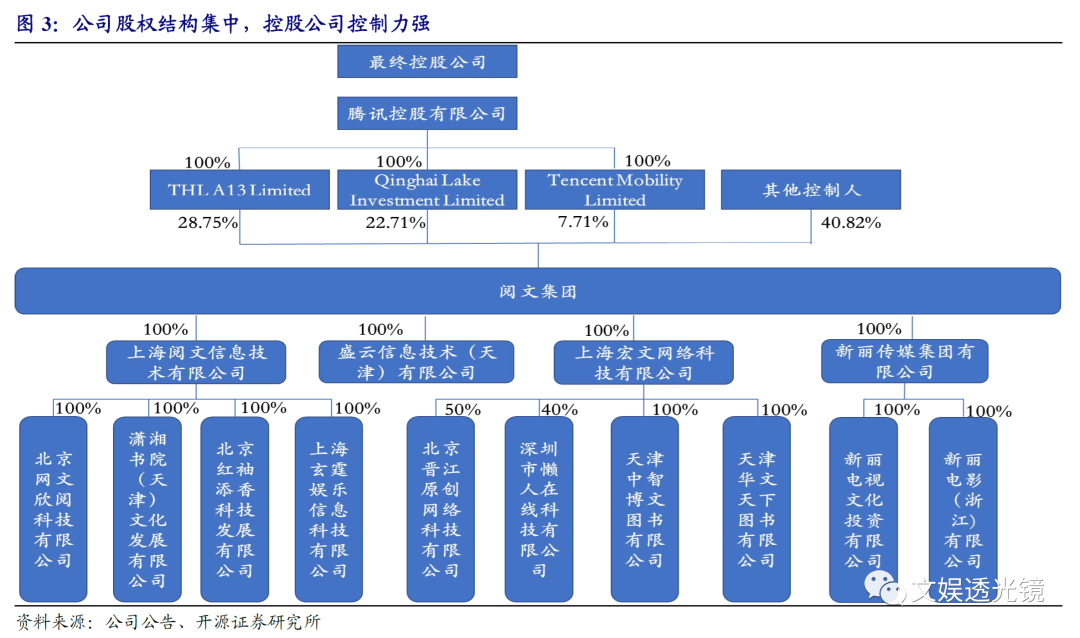

公司股权结构集中,腾讯为最终控股公司。根据公司公告,截至2020H1,腾讯控股有限公司为公司最终控股公司,拥有59.18%的股权,马化腾为实际控制人。公司旗下子公司多为全资控股,子公司业务覆盖范围广,其中阅文信息技术有限公司覆盖了文娱传媒、网络文学平台等领域,而宏文网路科技有限公司侧重电子书和报刊杂志等领域,同时配合盛云信息技术有限公司在网络技术研发方面的支持,以及新丽传媒集团在影视领域的资源,有利于公司深耕阅读领域,并实现泛娱乐IP变现,为公司未来战略布局打下扎实基础。

管理团队调整,腾讯系高管接任开创新时代。2020年4月27日,公司宣布管理团队调整,原执行董事梁晓东辞任,吴文辉调任至战略及投资委员会,同时由程武接任首席执行官,并由侯晓楠先生出任总裁。公司新任管理团队在影业、动漫、文学等领域积累了丰富的工作经验,在产品运营、商业模式创新及生态合作沉淀了充足的管理经验。我们认为,新管理团队一方面或带领公司开启组织变革,在IP培育能力、平台连接能力、业务模式三大方面进行战略升级;另一方面,将更好发挥公司与控股股东腾讯的协同效应,在影视、游戏等方面联动腾讯,向更强的IP生态升级。

2、行业:版权运营日趋重要,免费阅读快速崛起

2.1、基于IP运营的版权收入或成为数字阅读市场规模增长主驱动力

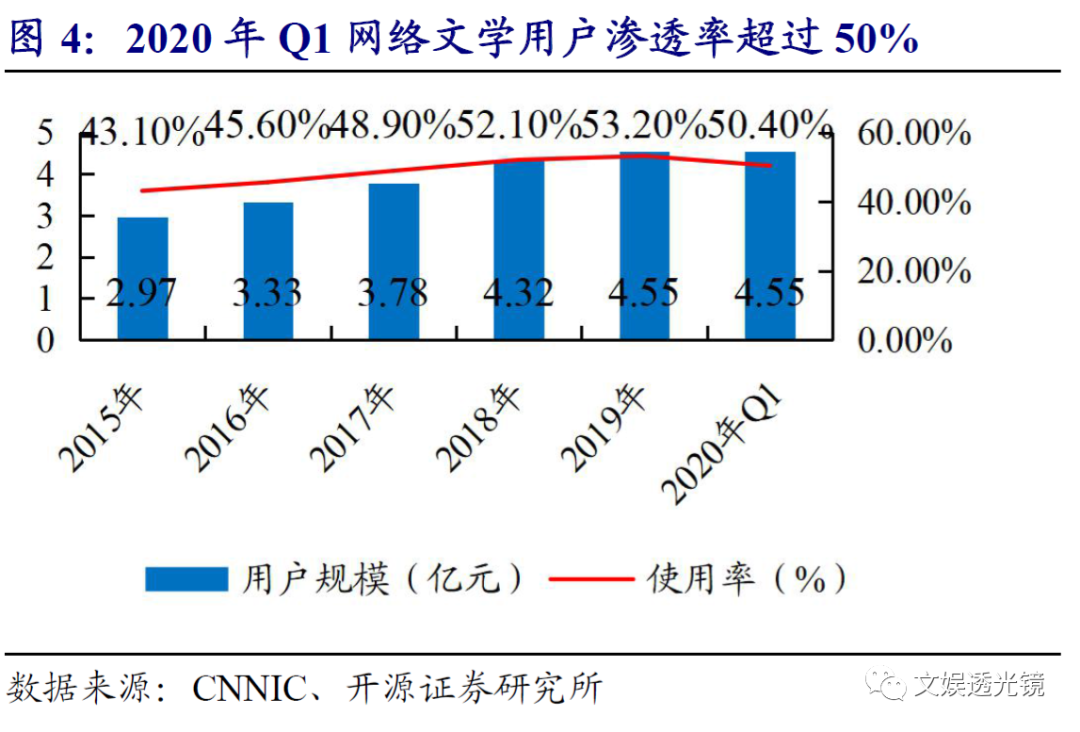

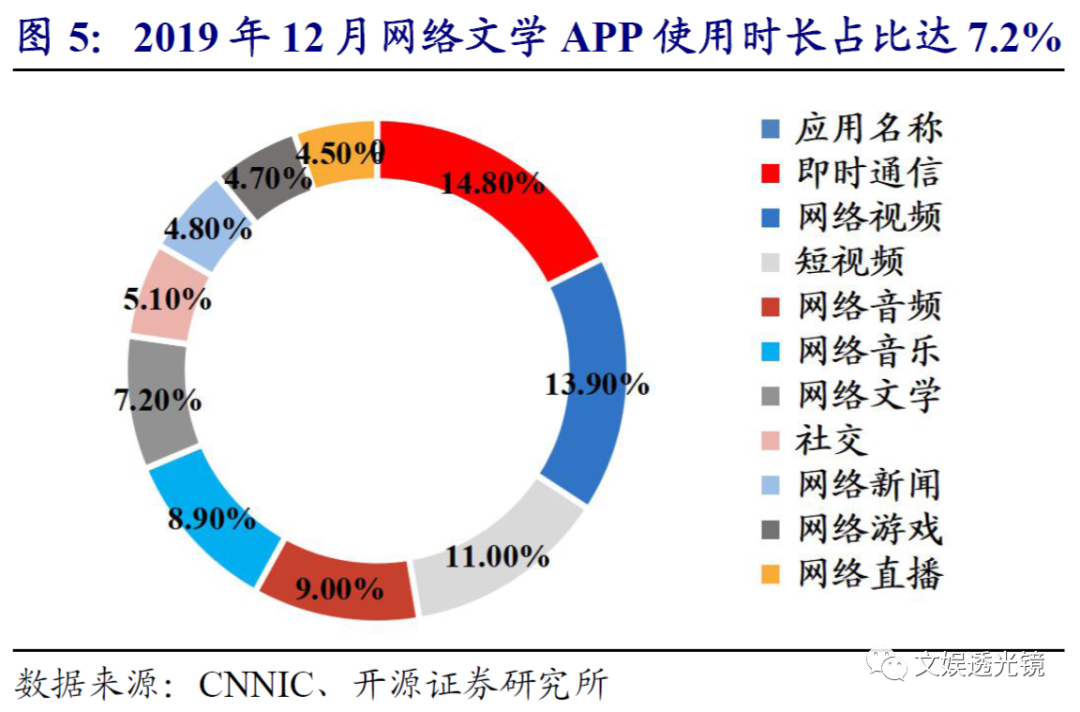

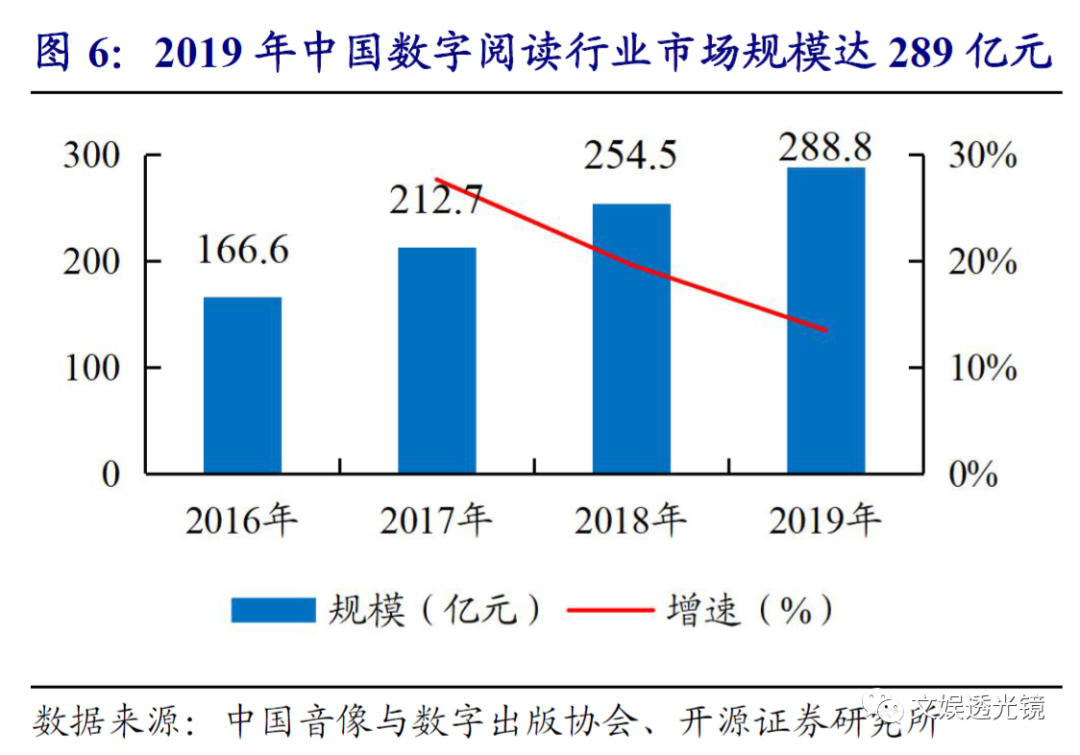

在线阅读为用户主要娱乐方式,市场空间较为广阔。目前,在线阅读市场已经形成了以内容创作者为上游,内容提供平台为中游,读者及信息受众为下游,IP衍生作品为重要增值点的产业链。网络阅读已成为网络生活娱乐的重要组成部分,根据CNNIC数据,截至2020年3月,中国网络文学用户规模达4.55亿,占网民整体的50.40%。根据中国音像与数字出版协会数据,2019年中国数字阅读行业市场规模达289亿元,同比增长13.5%。

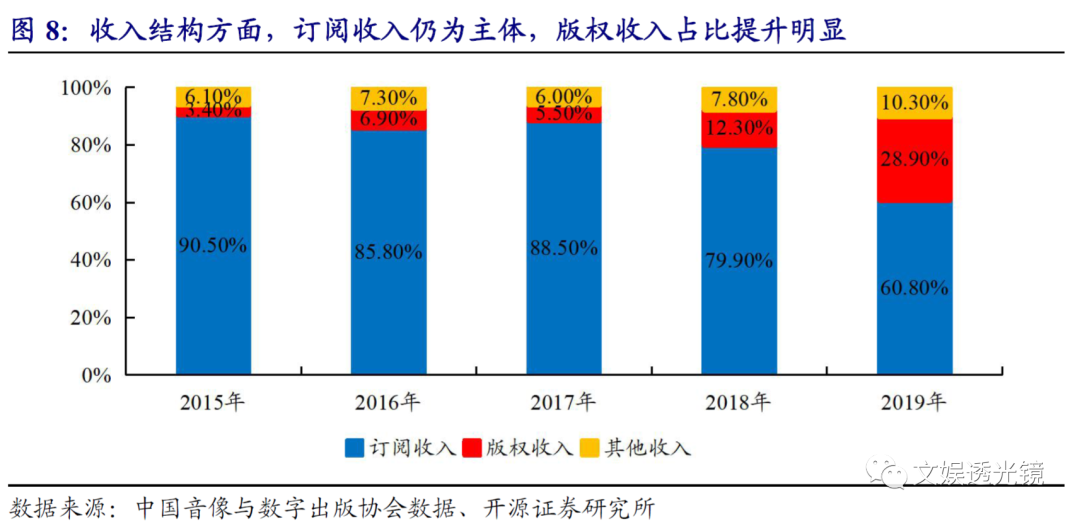

收入结构方面,订阅收入仍为主体,版权收入占比提升明显。根据中国音像与数字出版协会数据,2019年订阅收入为175.59亿元,占数字阅读收入的比例为60.8%,仍为数字阅读行业收入主体。随着IP版权运营产业不断发展,版权收入占比显著提升, 2019年版权收入为83.46亿元,占数字阅读收入的比例为28.9%,较2015年提升25.5pcts。根据艺恩数据,其中,2019年IP改编电视剧35部,同比增长17%;网络剧89部,同比增长37%。我们认为,随着市场不断以网络文学为IP源头开展涵盖动画、漫画、影视、游戏等多种形式的内容创作,版权收入占比有望持续提升,成为数字阅读市场规模增长的主要驱动力。

2.2、免费阅读快速崛起,内容+流量为发展关键

免费阅读已产生几个主要玩家。除付费阅读外,以广告为变现手段的免费阅读正逐渐成为行业趋势,核心玩家为字节跳动旗下的番茄小说、百度旗下的七猫小说、触宝旗下的疯读小说、趣头条旗下的米读小说等,巨头优势显著。免费阅读平台通过对外采购版权丰富平台内容,通过买量或流量支持向平台内导流,通过用户观看广告进行流量变现。

优质内容为吸睛亮点,平台引流为发展关键。我们认为,一方面,优质内容为吸引用户阅读关键,但其版权授权费用相对较高,免费阅读平台主要内容为非头部内容;此外,免费平台阅读用户以三线及以下城市的中年人群为主,与付费阅读用户重叠部分较小,其主要竞争对手为盗版网站和其他泛娱乐平台。另一方面,免费阅读平台主要依靠广告变现,只有单用户成本低于单用户广告收入才可实现盈利,对低成本流量要求较高,因此处于行业第一梯队的参与者多背靠具有流量优势的互联网巨头。

3、公司:IP运营大有可为,腾讯流量优势助力免费阅读提速

3.1、优质内容奠定IP基础,全版权运营加速IP转化

3.1.1、公司坐拥大量优质作家资源

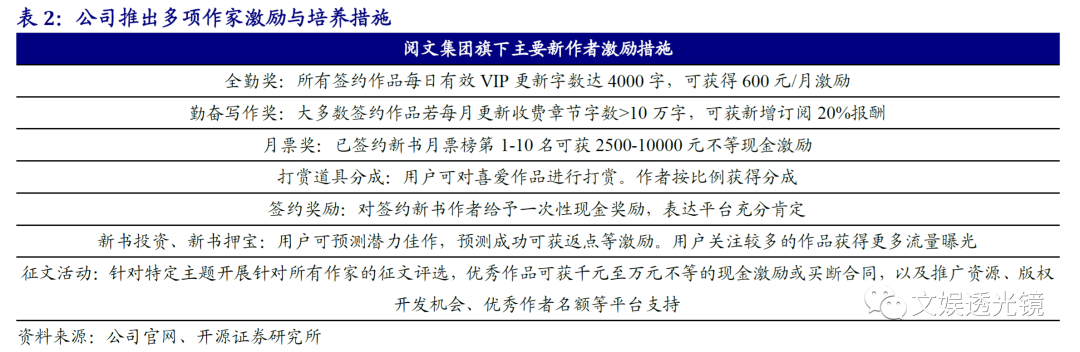

作家体系完善,重视作家激励与培养。公司现已形成完整的作家签约、分成、培养、激励和留存体系,以吸引优质作家入驻平台进行创作。1)签约方面,当新作品达到一定阅读量或字数时,公司安排资深编辑与主编进行交叉审核,确认签约资格,并提供多种分成协议供作家根据自身需求进行选择。2)培养方面,公司拥有数百名内容专家和专业编辑,在选题立意、情节设置、读者感受等方面提供创作专业建议及指导,进一步降低作者创作难度。3)激励方面,公司推出全勤奖、勤奋写作奖、月票奖、签约奖等多种激励措施,激发作者创作热情。同时,推出作家等级制度,从作品质量、付费情况、人气指数、连载次数等多方面给予打分,对优质内容给予资源倾斜。

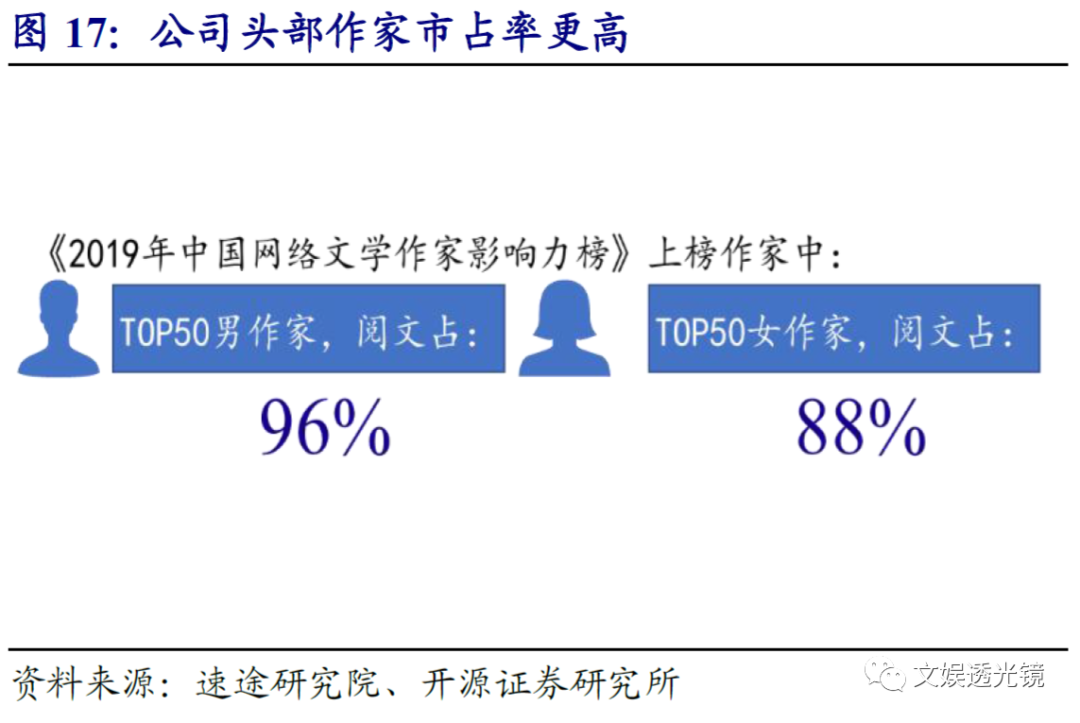

头部作家资源为平台保驾护航。在作家数量方面,根据公司公告,2019年公司旗下作者数量达810万,占全国数字阅读作者总数的87%,为同行业之最。在作家质量方面,公司头部作家云集,根据公司官网,截至2020年10月20日,公司共拥有白金及大神作家428位,创作涵盖都市、仙侠、科幻、游戏、历史、军事等多个品类,具有广泛读者基础。根据速途研究院数据,2019年中国网络文学作家影响力榜单中,Top50男作家中阅文作家占比96%,Top50女作家中阅文作家占比88%。我们认为,头部作家向头部平台集中的趋势明显,而稳定的头部作家群体是用户付费意愿增长的牢固基石,公司依托强大的作家阵容,将有望长期产出优质作品吸引用户付费,从而给予头部作家高收入激励,构建良性循环。

3.1.2、IP储备丰富,粉丝基础稳固

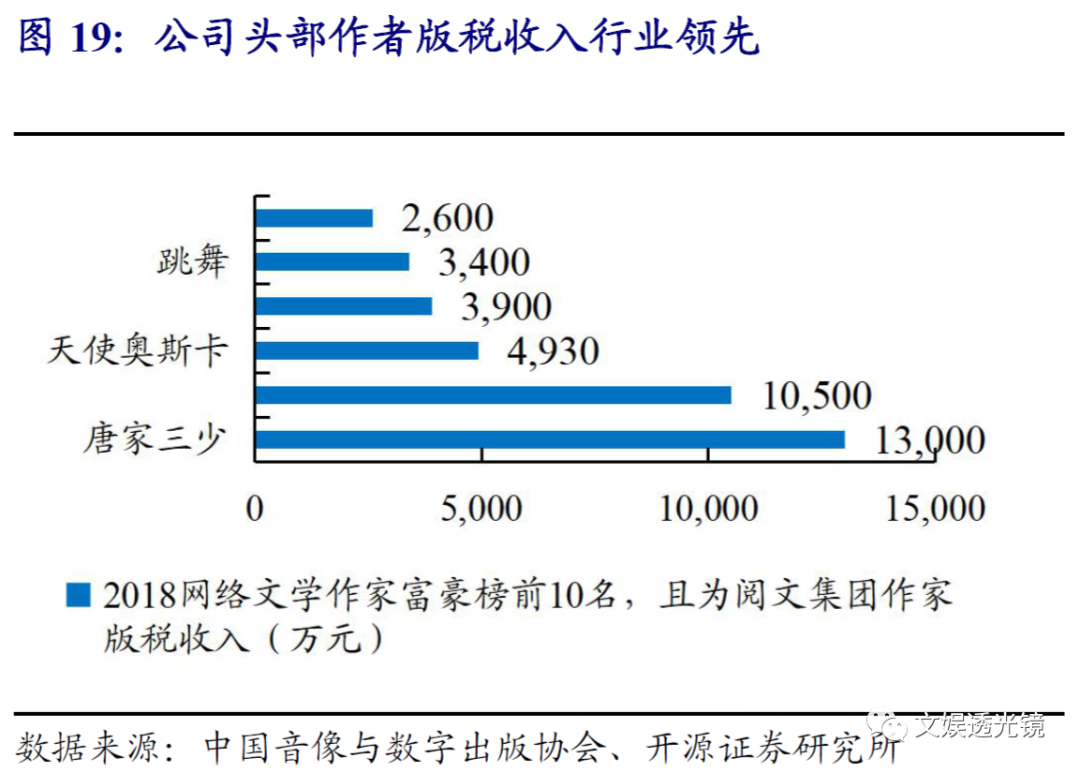

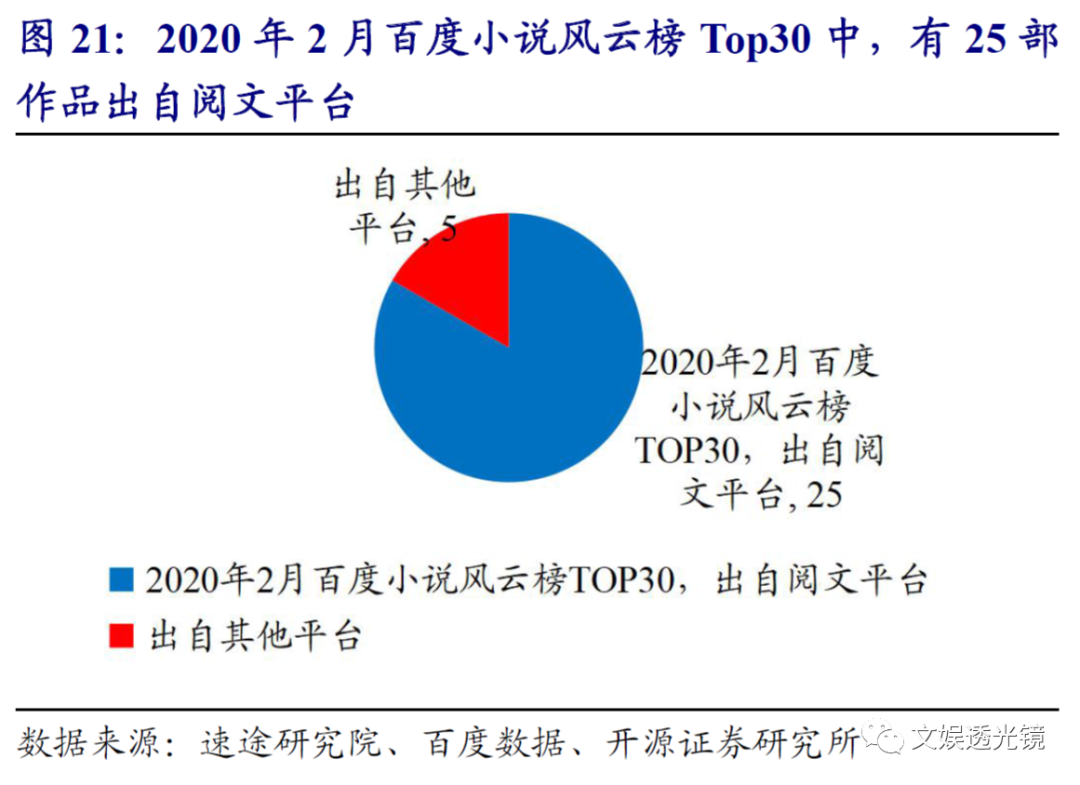

我们认为,成功的IP变现离不开优质的内容、牢固的粉丝基础、优秀的改编能力和多维的变现方式。在内容方面,一方面,公司拥有丰富充足的作品矩阵,根据公司公告,2019年公司作品数量为1220万部,包罗网络原创、传统出版、音频听书等海量作品,覆盖200多种内容品类;另一方面,公司的海量作品库也保障了头部作品诞生几率,根据百度数据,2020年2月百度小说风云榜Top30中,有25部作品出自阅文平台;根据《2018-2019年度文化IP评价报告》,中国IP海外评价TOP10的网络文学中,阅文旗下上榜了《妖神记》《全职高手》《斗罗大陆》《天盛长歌》《扶摇》《斗破苍穹》《武极天下》共7部作品。我们认为,依托完善的作家培养体系,公司已具备持续产出优质内容的能力,IP供应基础稳固。

在小说粉丝方面,公司顺应Z世代等年轻读者青睐“圈粉”、“埋梗”、“追星”等特点,于阅读界面每一自然段后设计“段评”、每一章后设计“章评”,方便粉丝吐槽、讨论,增加粉丝粘性和对作品的关注度。此外,公司还通过设置“角色圈”,为书中角色绘制动漫形象,并为粉丝提供讨论平台;通过打造“角色星耀榜”,吸引用户为喜爱角色投票、送礼、撰写同人文章,进一步提升粉丝的创造力,打造热门IP;通过“月票榜”、“推荐票榜”等榜单,吸引粉丝为优秀作品打榜付费。根据《2019年度网络文学发展报告》,2019年公司共形成361个平台级别兴趣圈,书友圈累计发言600多万条,最大兴趣圈用户突破52万。我们认为,公司已经形成稳定的粉丝生态,为小说IP的成功变现奠定扎实的用户基础。

3.1.3、 全版权运营加速IP转化,打开变现空间

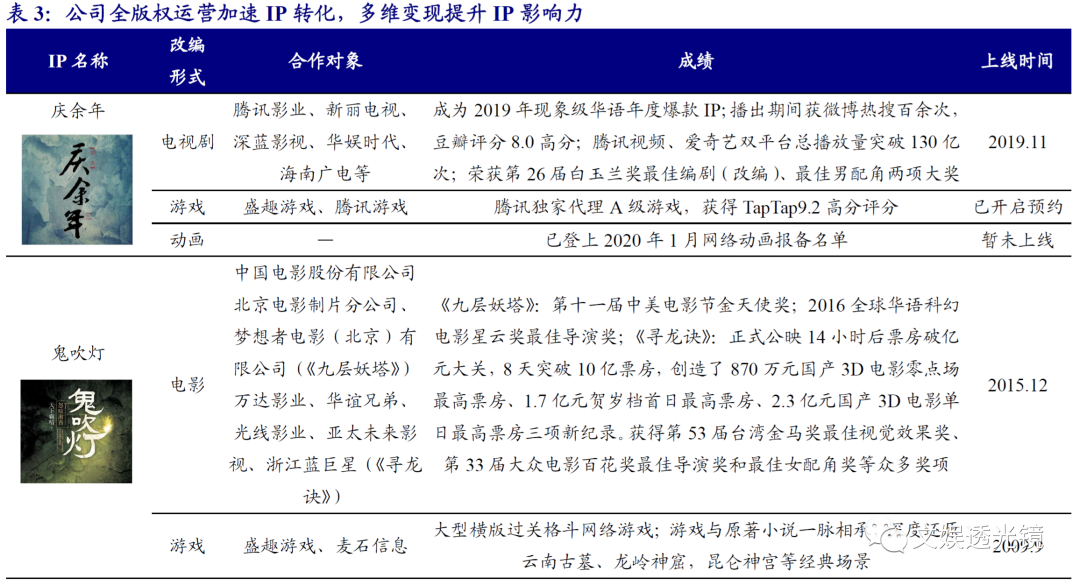

在IP改编方面,公司已经建立覆盖文学、影视、动漫、游戏等领域的全版权运营生态,助力多维度提升IP影响力,打开变现空间。公司已成功输出包括《庆余年》《鬼吹灯》《盗墓笔记》《琅琊榜》《全职高手》《扶摇皇后》《将夜》在内的动画、影视、游戏等领域的IP改编代表作。以《斗罗大陆》为例,小说自2008年首发以来热度始终不减,根据起点中文网数据,截至2020年10月20日,小说共获得588.56万总推荐,评分高达9.0分。基于小说的热度,于2010年推出同名漫画,根据腾讯动漫数据,漫画人气达48.9亿,评分高达8.9分;于2018年推出由企鹅影视出品的玄幻动画剧,根据猫眼数据,累计播放量达92.03亿,猫眼评分为8.5分;于2018年推出手游《新斗罗大陆》,根据七麦数据,iOS中国内陆畅销榜最高排名21。我们认为,公司通过全版权运营能够在小说、动漫、影视、游戏等领域扩大IP明星效应和粉丝效应,通过与东阳花儿、柠檬影业等公司深入合作和子公司新丽传媒深耕影视行业的丰富经验,把控IP变现的节奏和质量,实现IP口碑和变现收入的双丰收。

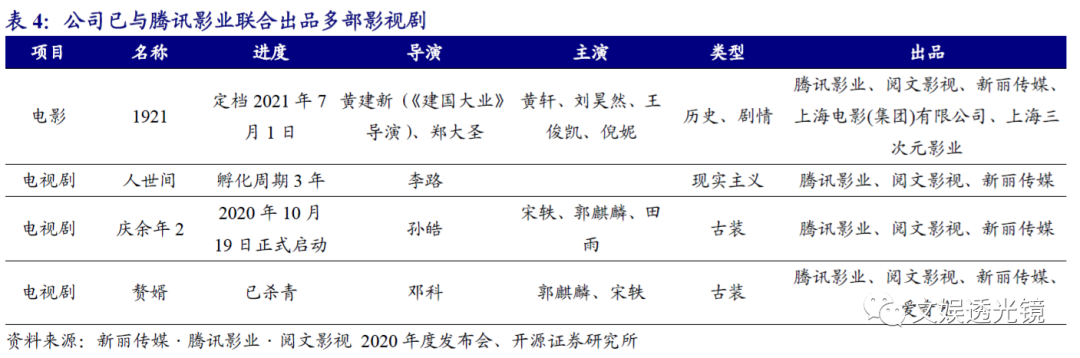

依托腾讯新文创版图,IP事业有望再创新高。根据公司9月22日内部信,公司旗下阅文动漫与腾讯动漫已联动形成决策委员会,在“网文IP动漫化”方面形成了密切合作,有利于通过动漫提升IP影响力,为影视、游戏、实体衍生等领域的开发奠定IP视觉化基础;公司并将继续推进成立影视业务创作委员会,发挥新丽传媒与腾讯影业的协同作用,打造高质量影视作品。我们认为,公司新管理团队是文创领域先行者,并有大刀阔斧改革的坚定决心,有望为公司引入腾讯在动漫、动画、游戏及影视剧的优质文娱资源,加大与腾讯影业、新丽传媒、腾讯动漫、猫眼等在内容上下游联动上的协作力度,进一步提升公司版权运营收入。

3.2 背靠腾讯流量优势显著,免费阅读加速可期

3.2.1 依托飞读小说进军免费阅读,内容优势或逐步显现

2018年,公司推出App飞读小说进军免费阅读行业。飞读小说APP既拥有大量经典IP书目,又不断引进全网新颖热门小说,根据公司官网数据,飞读小说APP拥有百万册独家精品优质小说,每天上新百本新颖小说。此外,公司通过赚积分、兑好礼、现金红包等激励措施培养用户阅读习惯,提高用户阅读粘性。

3.2.2 依托腾讯多元产品引流,免费阅读或将兑现潜力

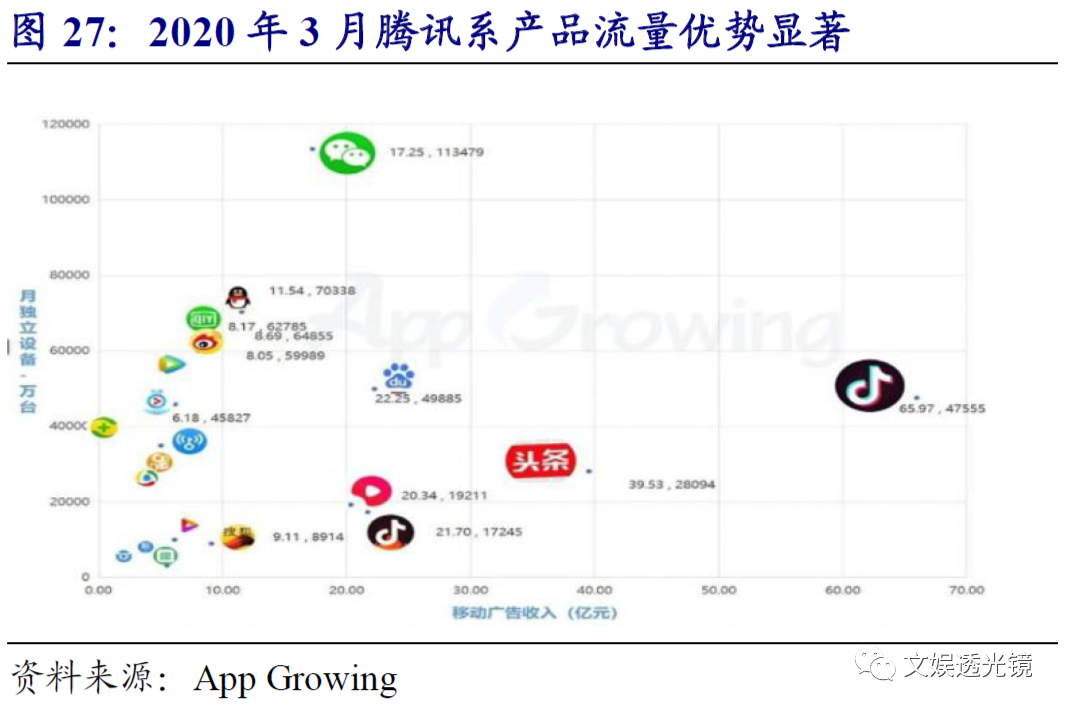

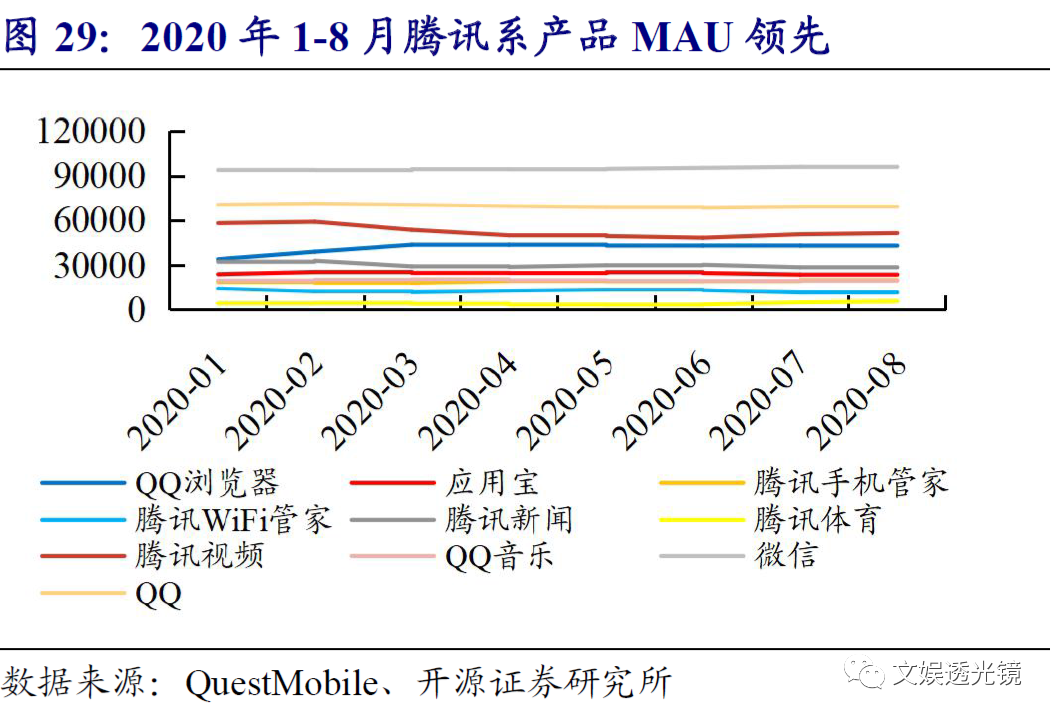

免费阅读的主要变现模式为广告,获客能力、获客成本及转化率为商业模式核心;公司背靠腾讯,进军免费阅读行业的流量优势明显。根据QuestMobile数据,2019年9月腾讯系产品占据全网42%时长;2020年8月,微信MAU为9.67亿,在移动社交领域领先;腾讯新闻MAU为2.83亿,在新闻资讯领域领先。腾讯在社交、资讯、浏览器、应用商店、长视频、短视频等领域构建了多元化产品矩阵,媒体资源丰富。

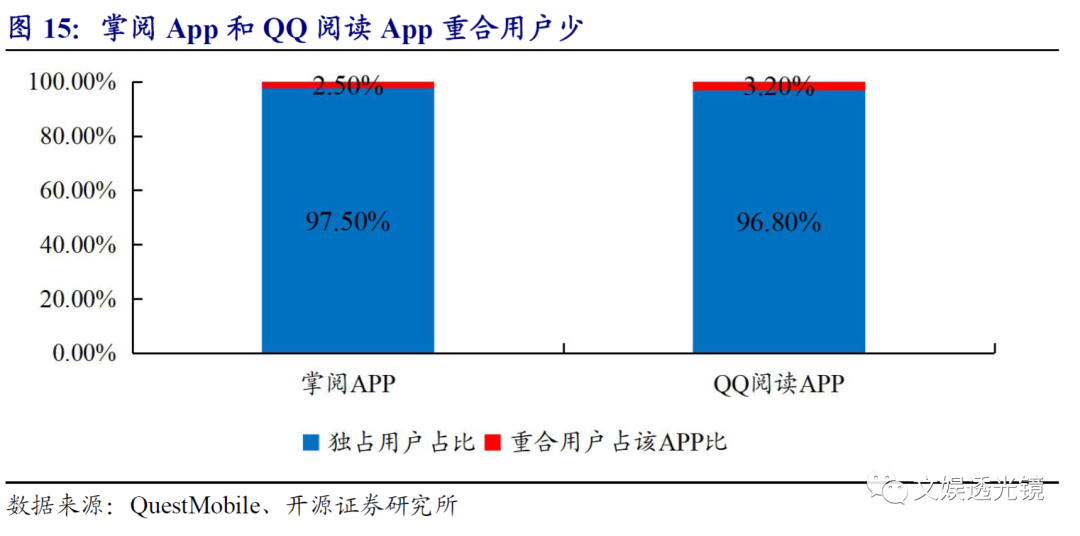

对标字节跳动引流番茄小说,飞读小说App流量增长空间广阔。根据QuestMobile数据,截至2020年8月,字节跳动旗下番茄免费小说MAU为5997万,居免费阅读APP之首,字节跳动的全面引流措施或为致胜关键。1)在其他应用程序内设置接口以引流:用户可在今日头条的“小说”频道中直接阅读番茄小说;2)将番茄免费小说APP引入主要产品矩阵,设计“抢红包”等多种玩法进行引流;3)在抖音等APP内推送广告。我们认为,随着新管理层入驻,公司未来或将与腾讯产品矩阵建立更强的连接,利用其流量优势为免费阅读有效引流,实现更广泛的用户覆盖。

4、营业收入有新增长点,盈利能力整体稳步提升

4.1 MAU稳定增长,ARPPU提升较快

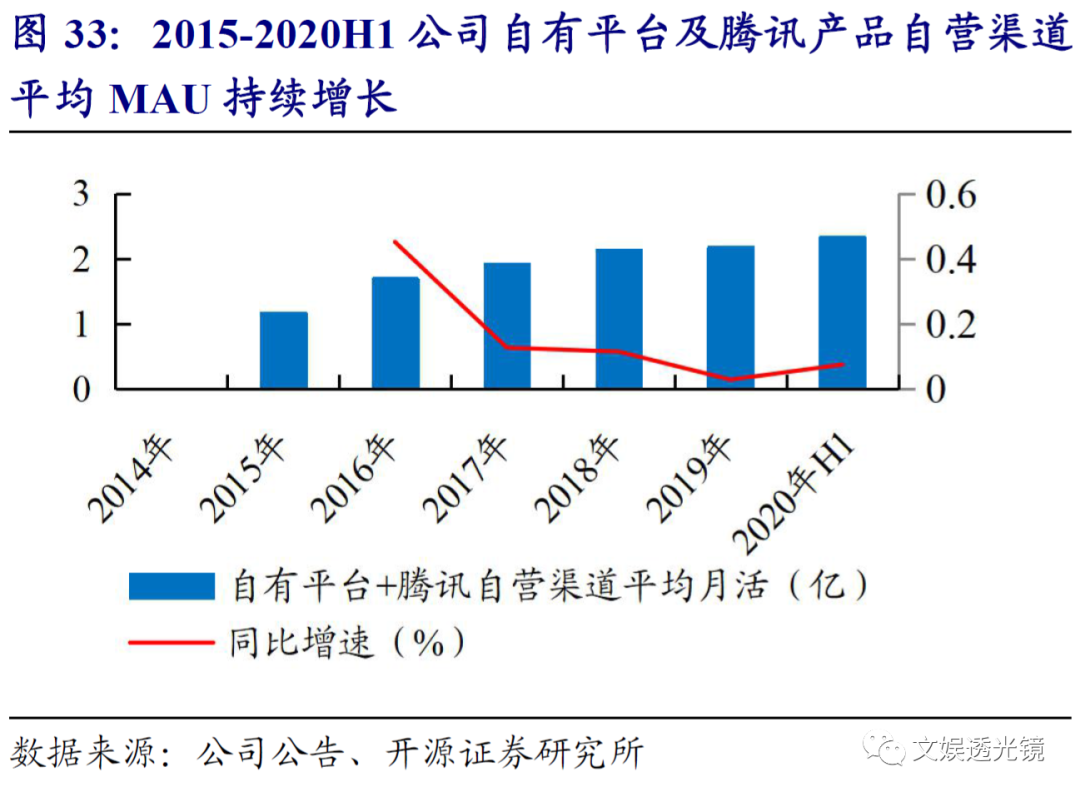

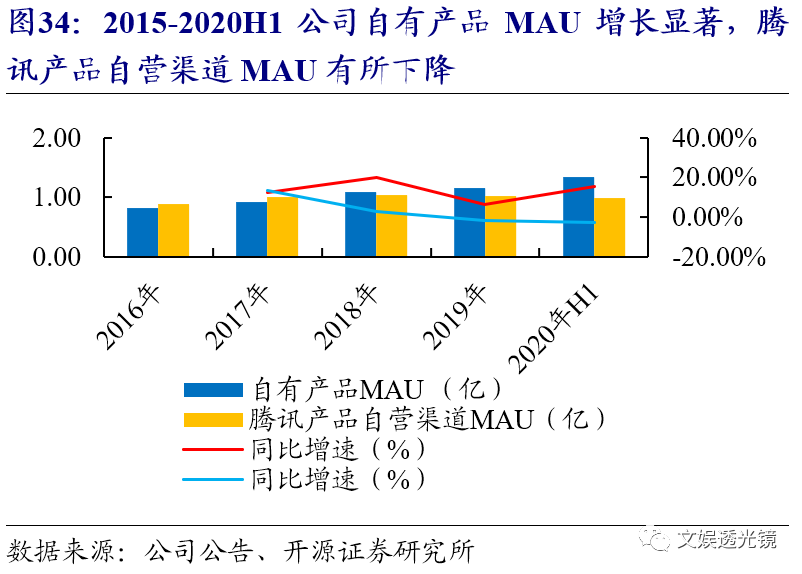

经营指标方面,自有平台MAU增长较快。2020H1公司自有平台及腾讯产品自营渠道平均MAU为2.33亿,同比增长8%,其中,1)自有平台产品MAU由于阅读内容分销渠道扩张同比增长16%至1.34亿人;2)腾讯产品自营渠道MAU由于付费阅读内容用户减少同比下降2%至0.99亿人。

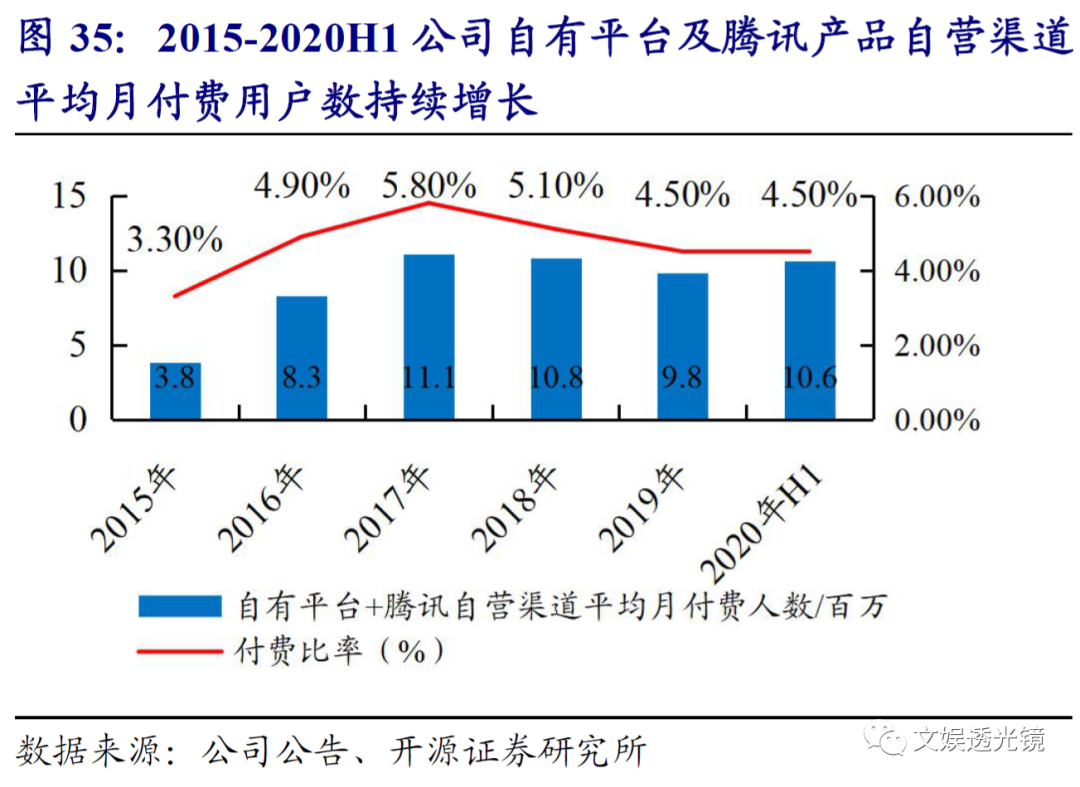

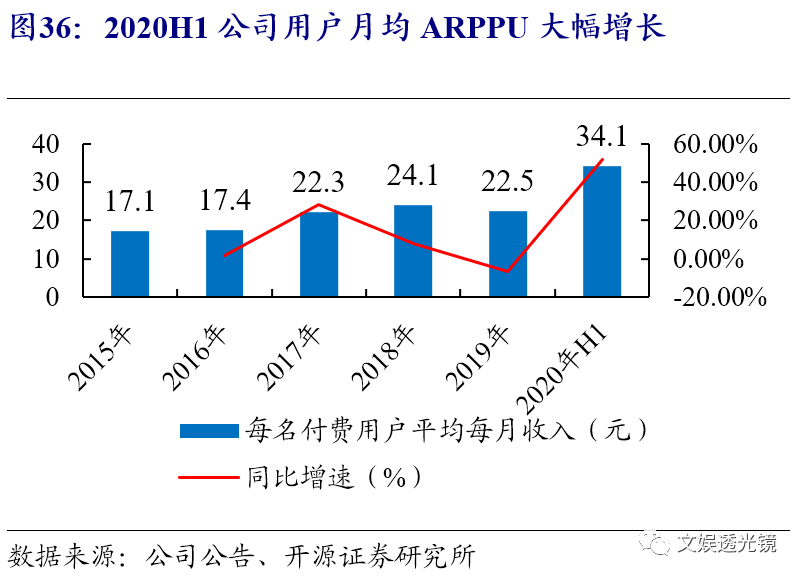

付费方面,整体ARPPU增长显著。2020H1公司自有平台产品及腾讯产品自营渠道的平均月付费用户为0.11亿人,同比增长9%,增量主要系自有平台产品贡献,腾讯产品自营渠道由于引流用户至免费阅读内容,付费用户有所下降。2020H1公司付费率为4.5%,维持稳定;ARPPU为34.1元,同比大增52%,主要系公司加强内容的深度运营、优化推荐体系并扩张内容的分发渠道所致。我们认为,随着用户付费习惯的养成和公司运营能力的提升,平台付费率及ARPPU有望持续增长。

4.2 免费阅读广告及版权运营收入或成为收入主要驱动力

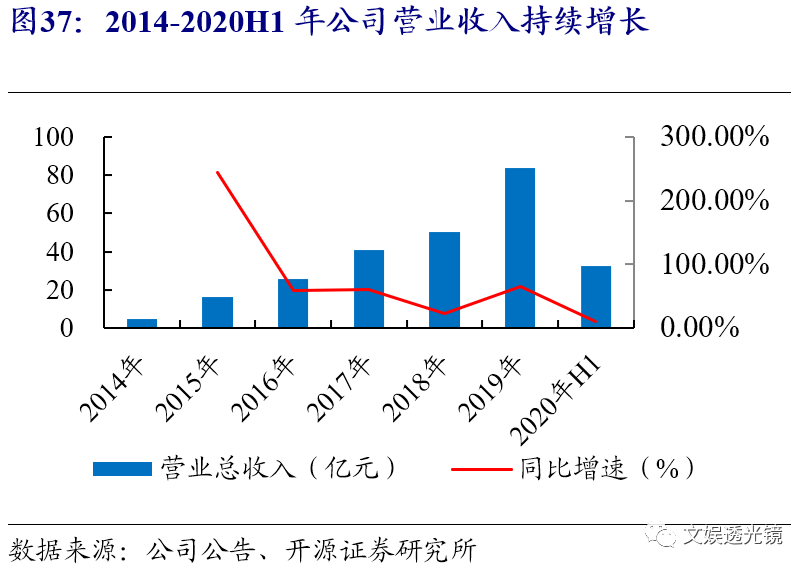

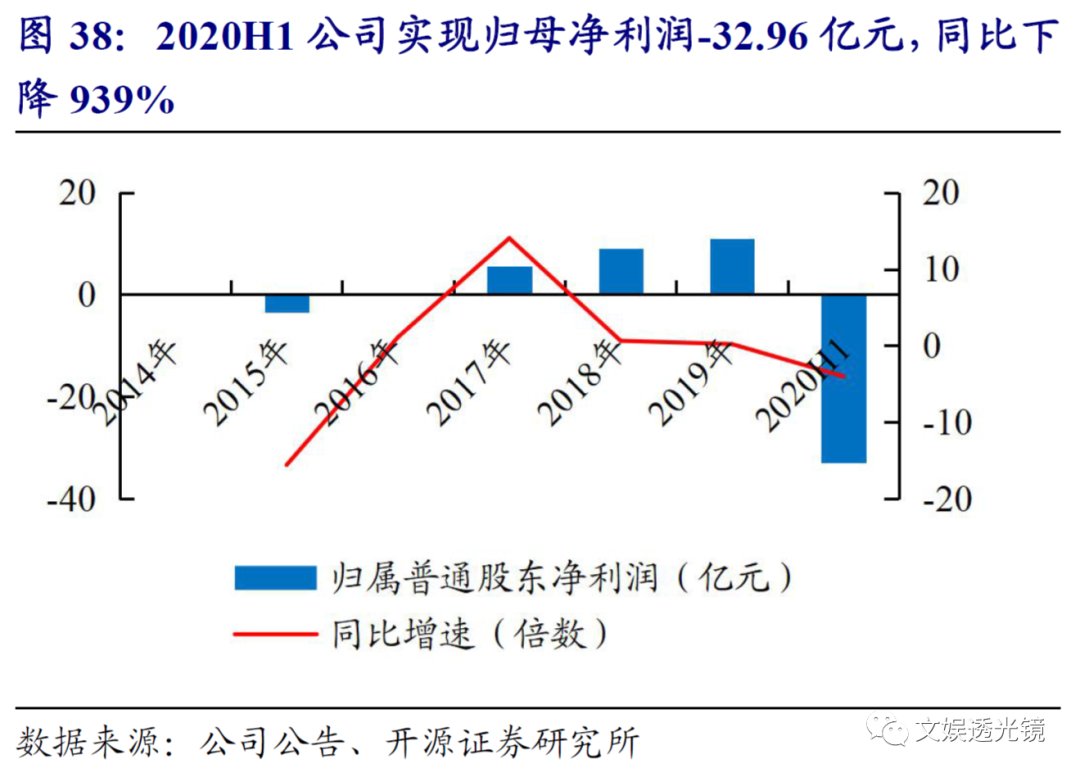

营业收入持续增长,归母净利润受商誉减值影响较大。2019年度公司实现营业收入83.56亿元,同比增长66%;实现归母净利润10.96亿元,同比增长20%。2020H1实现营业收入32.60亿元,同比增长10%;实现归母净利润-32.96亿元,同比下降939%,主要系新丽传媒计提商誉及商标减值损失所致;若简单加回新丽传媒商誉及商标减值损失,则实现归母净利润11.10亿元,同比增长1%。

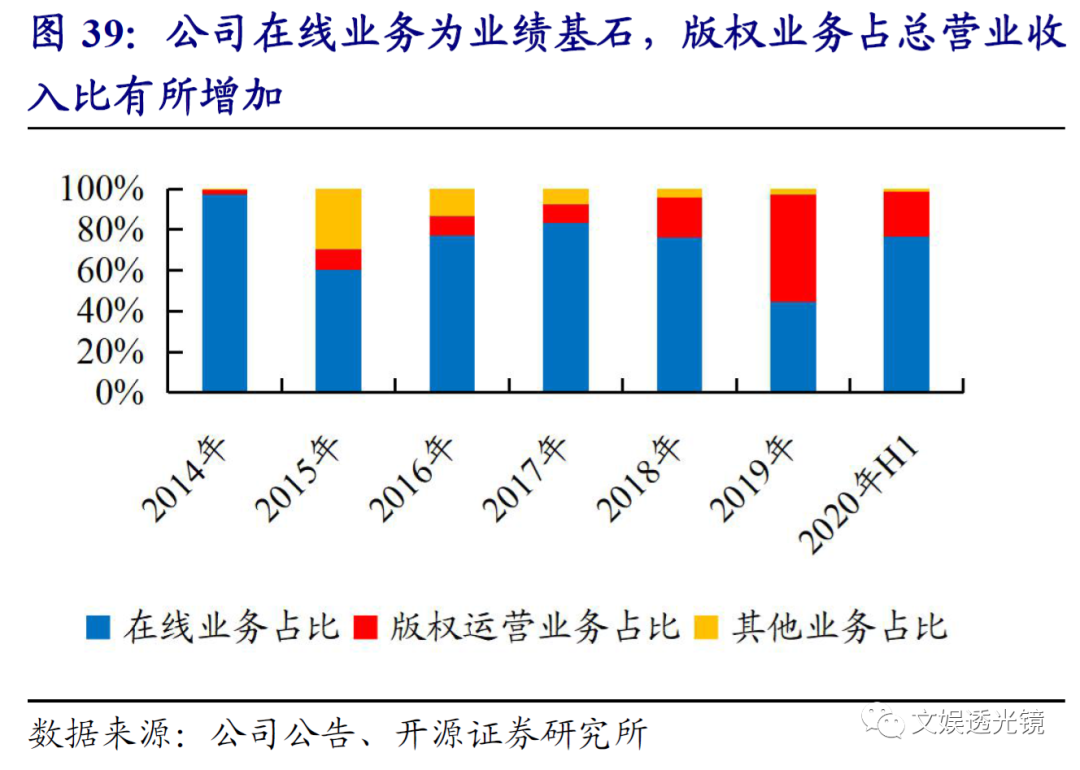

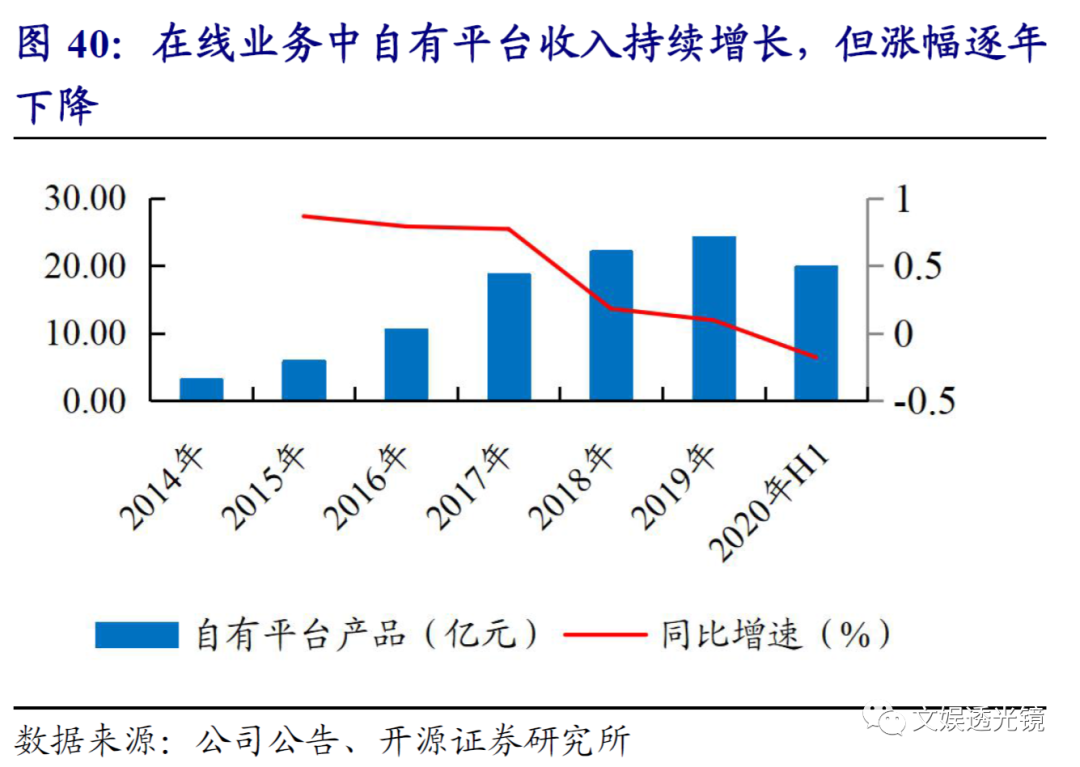

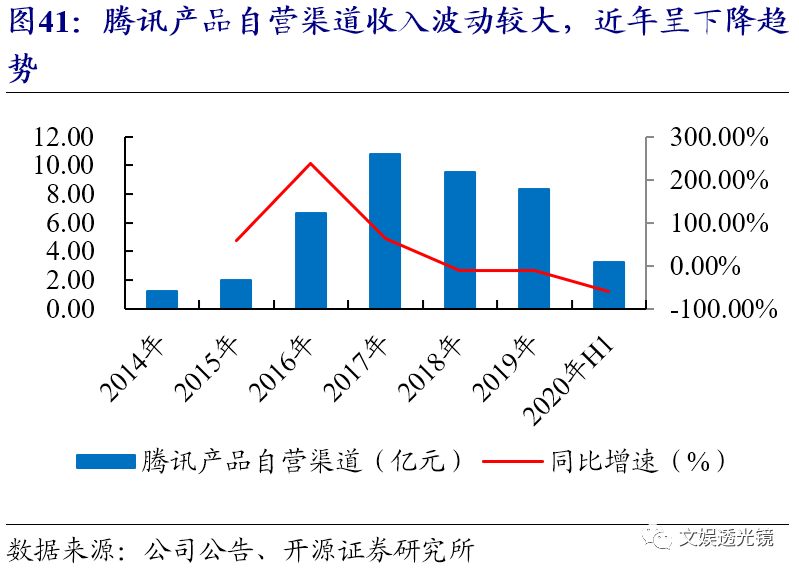

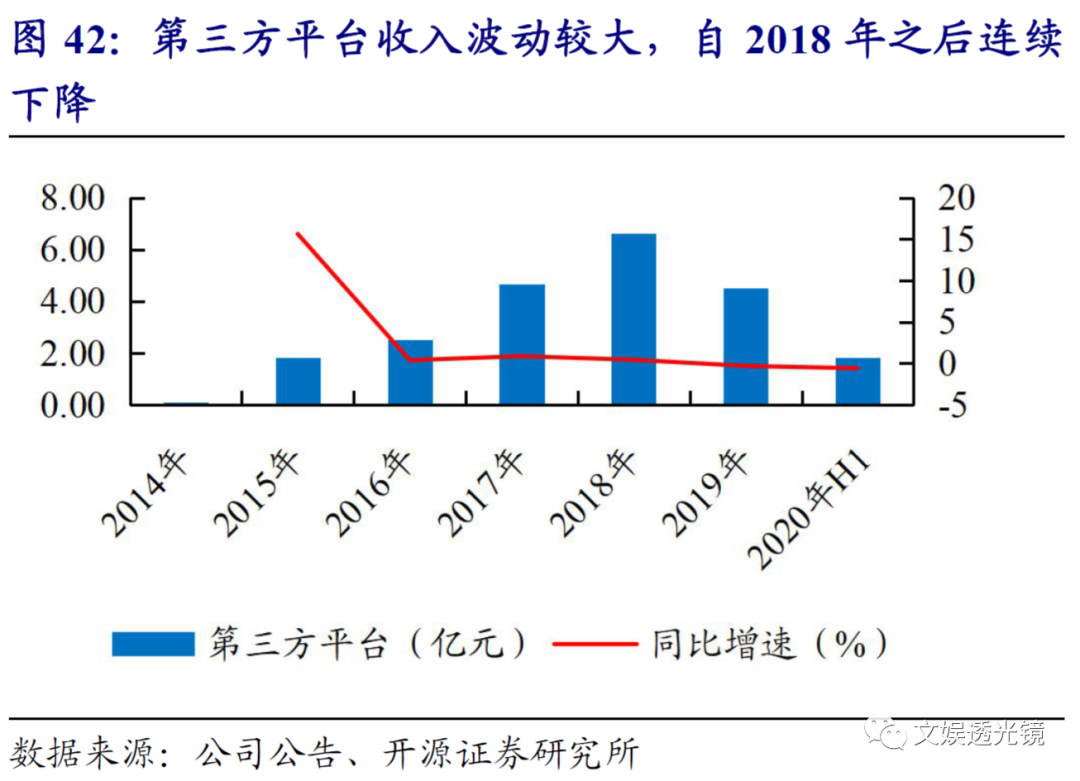

在线业务仍为业绩基石,免费阅读业务广告收入或为其增长主要驱动力。2019年公司在线业务(2018年起公司将在线阅读、网络广告和在公司平台上分销第三方游戏收入合并为在线业务收入)实现收入37.10亿元,同比下降3%,主要原因如下:(1)QQ阅读为代表的腾讯产品自营渠道收入同比下降12%至8.36亿元,主要系推出免费阅读APP飞读,付费阅读收入减少所致;(2)第三方平台在线业务收入同比减少32%至4.49亿元;(3)主要的自有平台在线业务收入同比增长9%至24.25亿元,主要系付费阅读业务收入提升和全年广告业务的初始收入贡献所致,抵消了腾讯产品自营渠道和第三方平台的部分下滑。2020H1公司在线业务实现收入24.95亿元,同比增长50%,主要系自有平台销售渠道扩张及用户对阅读内容的付费意愿增加所致。我们认为,在线业务中的付费阅读收入或将成为公司业绩的压舱石;而随着公司依托腾讯流量优势为免费阅读有效引流,或驱动网络广告收入高速增长,成为在线业务收入增长的重要驱动力。

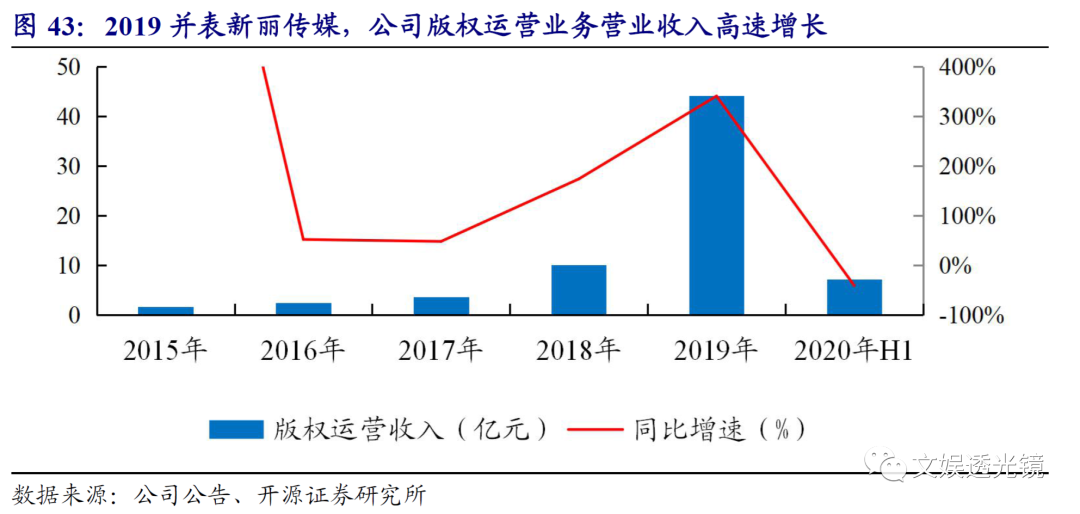

随着公司持续推进IP开发,版权运营业务收入占比或持续提升。2019年公司实现版权运营收入44.23亿元,同比增长341%,占总营业收入比例为53%,成为公司最主要的营业收入来源,主要系新丽传媒并表和公司与版权相关的自营网络游戏及联合投资的影视剧的收入增加所致。2020H1公司实现版权运营收入7.19亿元,同比下降41%,占总营业收入比例为22%,主要系新丽传媒收入减少所致。我们认为,随着公司以涵盖剧集、动画、电影、游戏等内容的IP授权开发业务推进,版权运营收入有望成为公司业务增长另一重要驱动力。

4.3 渠道扩张致平台分销成本上升,期间费用总体稳定可控

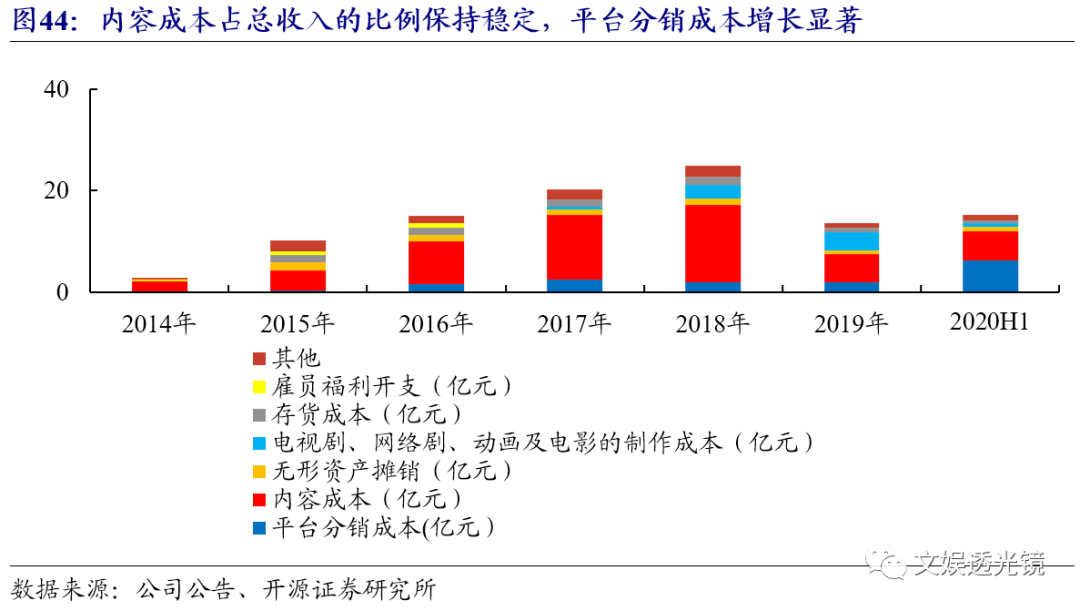

内容成本占总收入的比例保持稳定,平台分销成本增长显著。2019年公司主营业务成本为46.56亿元,同比增长88%,主要原因为:(1)电视剧、网络剧、动画及电影的制作成本同比增长681%至21.34亿元,主要系并表新丽传媒及公司IP改编业务快速发展所致;(2)平台分销成本增长159%至5.69亿元,主要系与自营网络游戏有关的渠道成本随收入而增加及在线阅读渠道扩张所致。2020H1公司主营业务成本为15.29亿元,同比增长13%,主要原因为:平台分销成本增长214%至6.19亿元,主要系在线阅读渠道及自营在线游戏扩张所带来的收入增加所致,部分增长被电视剧、网络剧、动画及电影的制作成本减少所抵消。

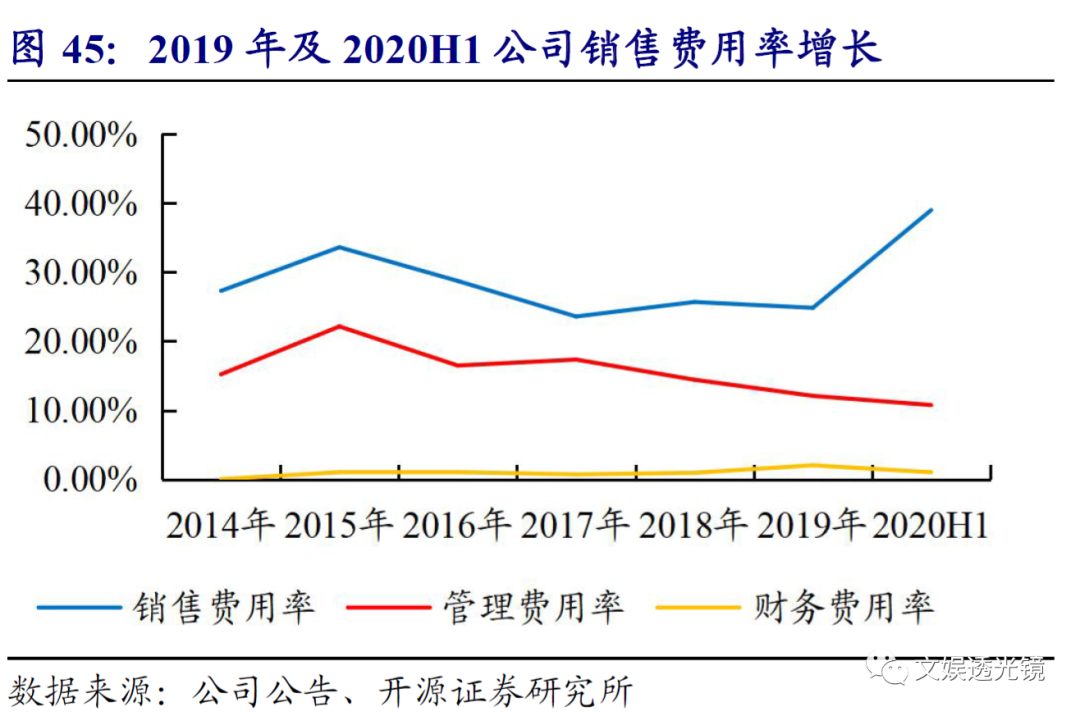

期间费用总体稳定可控。2019年公司销售及营销开支为20.74亿元,同比增长60%,销售费用率为25%,主要原因为:(1)推广在线阅读内容和自营游戏的营销开支增加;(2)合并了新丽传媒的电影及电视剧营销开支。一般及行政开支为10.10亿元,同比增长39%,管理费用率为12%,主要原因为:(1)雇员人数及工资增加;(2)外包研发开支增加;(3)合并新丽传媒业务。2020H1公司销售及营销开支为12.70亿元,同比增长30%,销售费用率为39%;一般及行政开支为3.51亿元,同比下降26%,管理费用率为11%,总体稳定可控。

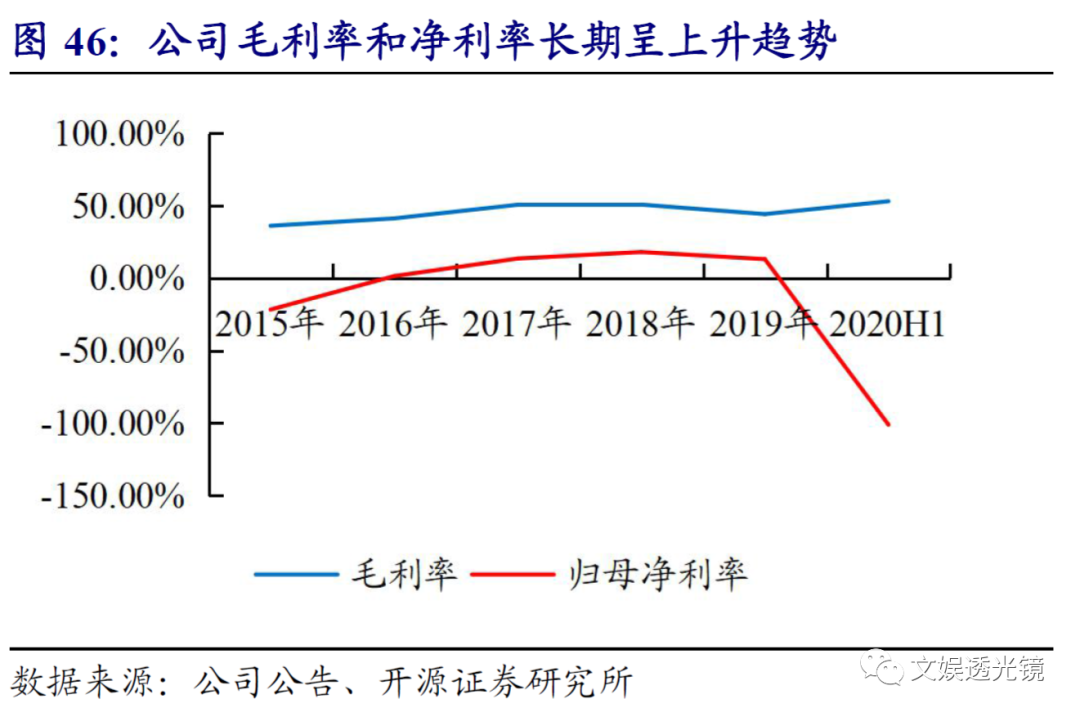

盈利能力近5年来整体呈上升趋势。2019年公司毛利率为44%,同比下降6.59pcts;净利率为13%,同比下降4.95pcts,主要系并购新丽传媒后收入结构变化所致。2020 H1公司毛利率为53%,同比下降1.47pcts(2019H1毛利率54%),主要系在线业务毛利率下滑所致;净利率为-101%,主要系新丽传媒2020上半年收入及经营业绩未达预期,叠加其录得商誉及商标权减值拨备44.06亿元所致。从2015-2019年来看,整体上毛利率、净利率呈上升趋势。

5、盈利预测与投资建议

5.1 关键假设

5.1.1 营业收入及毛利

(1)版权运营业务。由于公司IP资源丰富、头部作者数量充足、作品具有良好口碑,业务的增长基础不变。但考虑到影视行业正处于深度调整期,且卫生事件对宏观经济和影视剧市场的不利影响,及新丽传媒利润不达预期,故假设营业收入短期增速放缓,长期回升。

(2)在线业务。公司在线业务主要包括在线阅读业务、网络广告及在阅文平台上分销第三方网络游戏收入。在线阅读业务营业收入=用户数量*付费率*ARPPU。用户数量方面,卫生事件催化在线娱乐行业稳步增长,公司行业龙头地位巩固,我们假设自有平台产品、腾讯产品自营渠道和第三方平台用户数量实现稳定增长。付费意愿和ARPPU方面,公司作品题材类型多样,优质作家资源丰富,我们假设用户付费意愿和ARPPU稳定上升。网络广告业务营业收入= DAU*单DAU单日广告收入*365天,随着公司依托腾讯流量优势为免费阅读有效引流,假设免费阅读DAU及单DAU的单日广告收入稳定增长。故假设公司在线业务营业收入稳定增长,毛利率相对稳定。

(3)其他业务。2019年其他业务营业收入占总营业收入的比例进一步缩小,仅为2.6%,我们假设这部分业务收入占比保持稳定。

5.1.2 期间费用率

销售费用率:2017-2019年销售费用率分别为23.57%、25.67%和24.84%。假设随着免费阅读的崛起,公司持续投入买量,销售费用率或小幅上升。假设2020-2022年分别为24.95%、25.00%、25.05%。

管理费用率:2017-2019年管理费用率分别为17.34%、14.42%和12.10%,呈下降趋势。随着公司并购新丽传媒完成,管理能力不断提升,假设管理费用率有所下降,2020-2022年分别为11.50%、11.00%和11.00%。

5.2 盈利预测

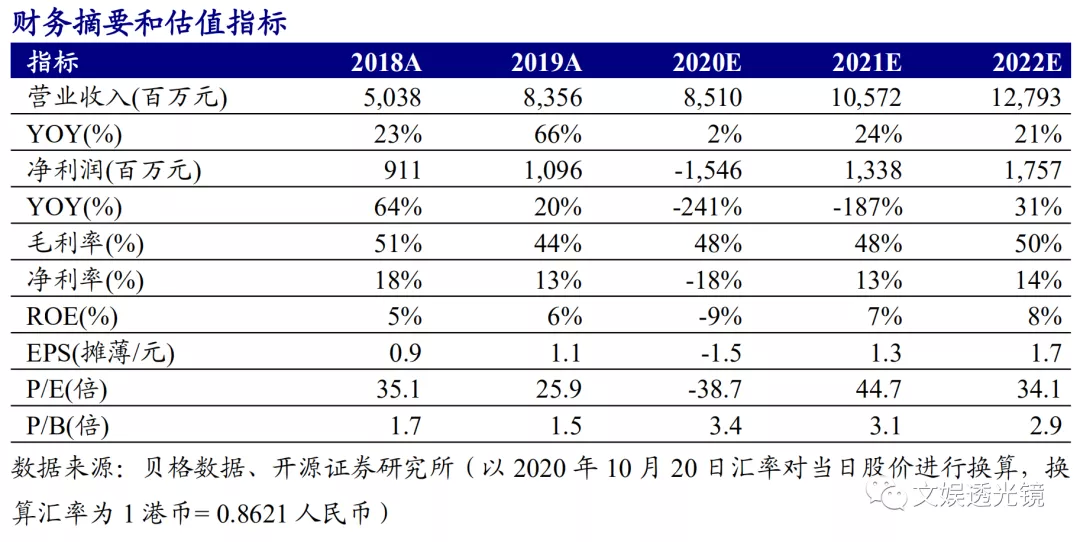

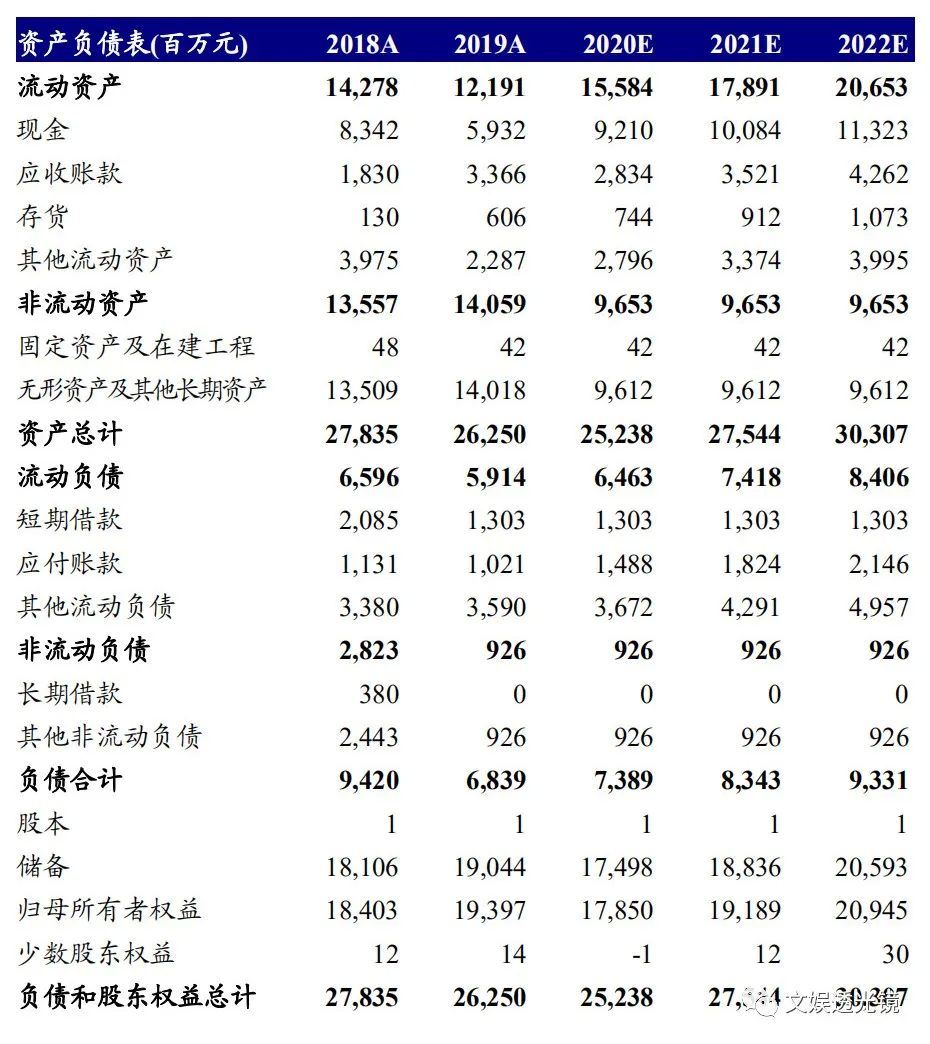

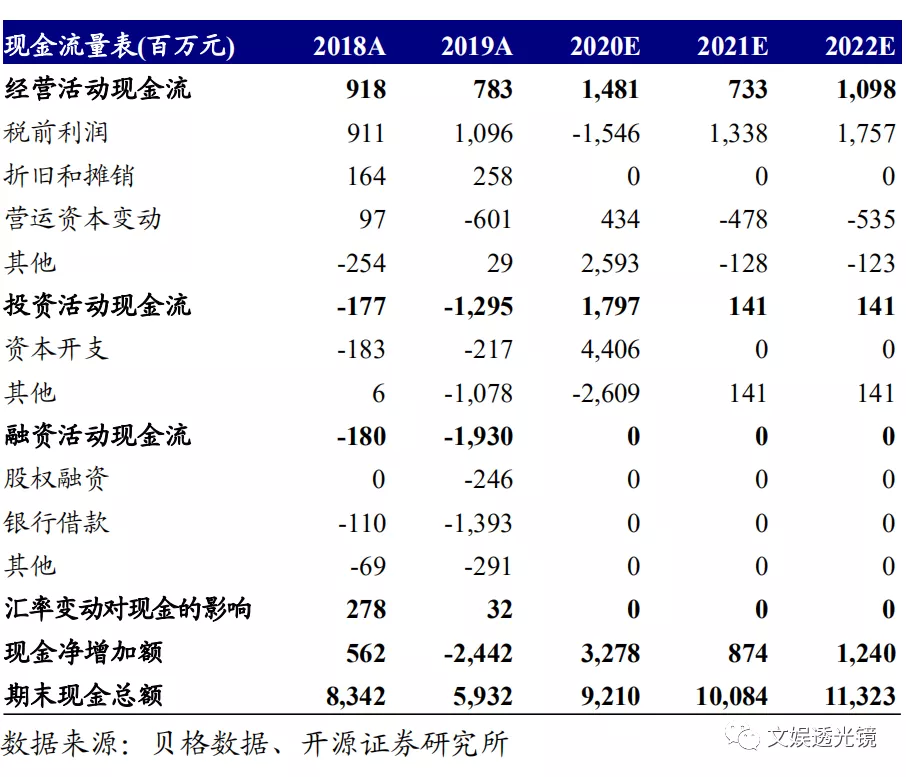

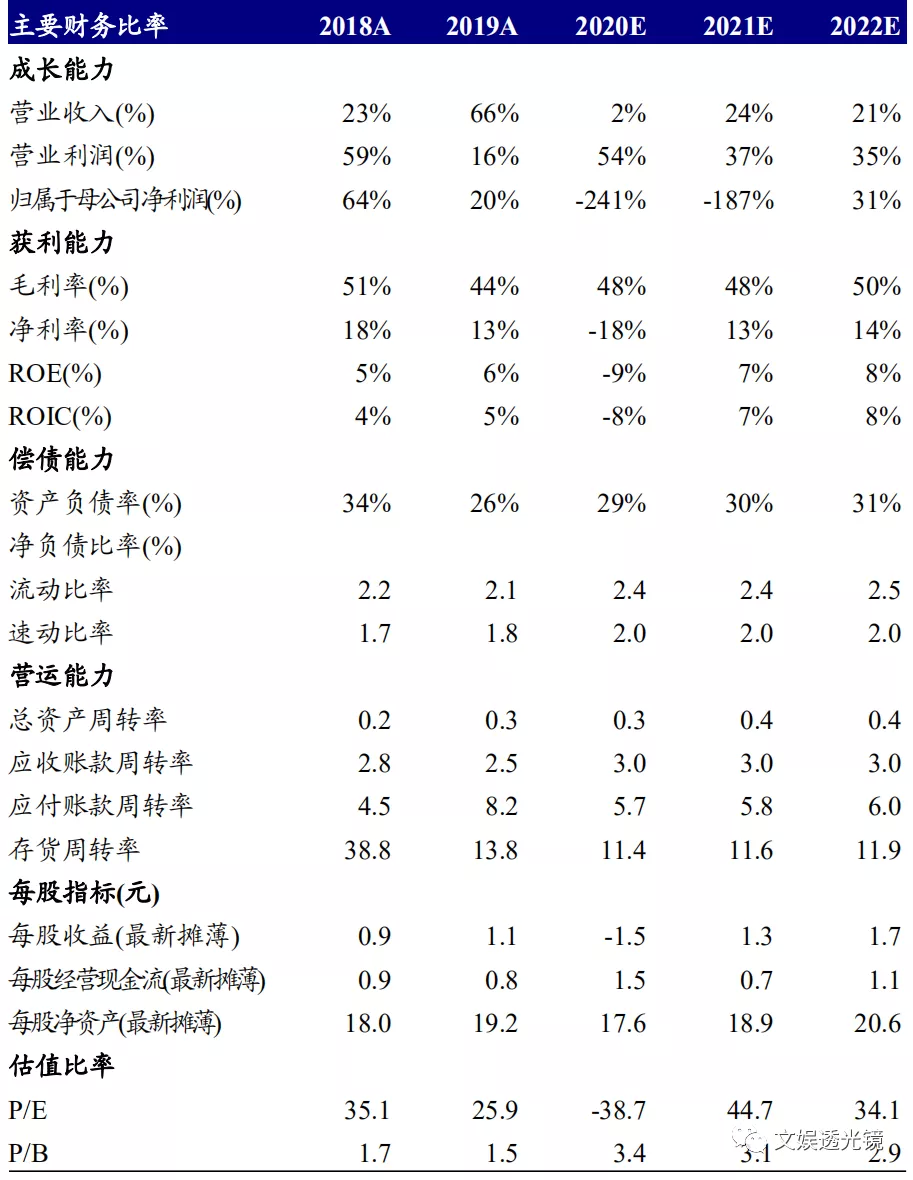

结合上述假设分析,我们预计公司2020-2022年营业收入分别为85.10、105.72、127.93亿元,分别同比增长2%、24%、21%;归属于母公司股东的净利润分别为-15.46、13.38、17.57亿元,分别同比增长-241%、187%、31%。对应当前股本的EPS分别为-1.52、1.32、1.73元。

5.3 PE估值法

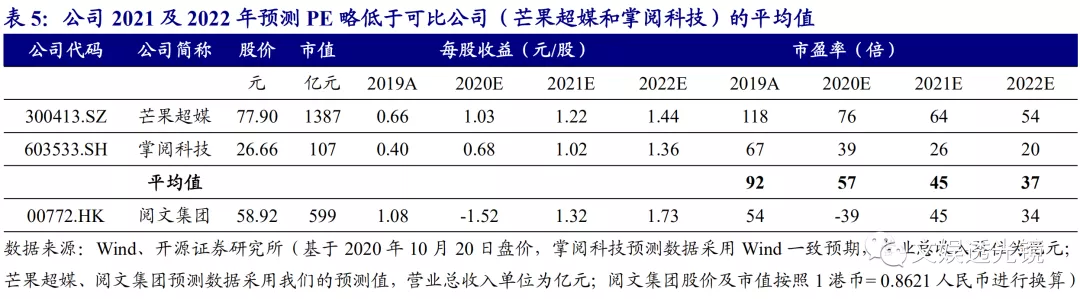

综合考虑公司收入规模、盈利能力和成长性,我们选取芒果超媒(300413.SZ)和掌阅科技(603533.SH)作为可比公司,采用相对估值法中的PE估值法为公司估值。

按照Wind一致预期,采用2020年10月20日收盘价,选取的可比公司掌阅科技对应的2021年预测PE为26倍;按照我们的预测,选取的可比公司芒果超媒对应的2021年预测PE为64倍,两者平均值为45倍。按照Wind一致预期,采用2020年10月20日收盘价,选取的可比公司掌阅科技对应的2022年预测PE为20倍;按照我们的预测,选取的可比公司芒果超媒对应的2022年预测PE为54倍,两者平均值为37倍。而根据我们的盈利预测,公司当前股价对应2021年预测PE为45倍,2022年预测PE为34倍,略低于可比公司PE平均值。

5.4 投资建议及评级

公司是国内引领行业的正版数字阅读平台和文学IP培育平台,持续强化IP孵化能力,打造IP生态。我们看好公司通过优质内容沉淀IP,通过全版权运营加速IP转化,随着公司加大与腾讯在内容上的联动,版权运营收入或持续高增长;通过飞读小说App进军免费阅读行业,内容优势或逐步显现,或依托腾讯多元产品引流,兑现增长潜力。基于PE估值法,公司当前估值水平略低于可比公司估值,而考虑到公司作为IP产业核心源头的独特市场地位及未来与腾讯的协同效应,相比于掌阅科技生态护城河或更强。因此,应给予公司一定估值溢价,公司目前价值仍被明显低估。首次覆盖,给予公司“买入”评级。

6、风险提示

(1)公共卫生事件对阅读产品时长的影响存在不确定性。公共卫生事件对于用户的在线娱乐总时长存在不确定影响。

(2)内容行业政策变化带来的风险。公司影视、综艺等内容制作业务的开展受行业政策的影响较大,监管政策的变化对于公司业绩的影响存在不确定性。

(3)免费阅读业务竞争格局不确定性较大。免费阅读行业头部玩家云集,包括字节跳动旗下的番茄小说、百度旗下的七猫小说、触宝旗下的疯读小说、趣头条旗下的米读小说等,行业竞争激烈。

(编辑:张金亮)