高瓴加持,上市之前被一众投资者看好,然而嘉和生物-B(06998)股价上市即高点,仅在首两日上涨后一路下跌,截至10月19日现六连阴跌破发行价24港元,收盘报23.5港元。

嘉和生物专注于肿瘤及自身免疫药物的研发及商业化,产品管线及项目开发管理团队都颇具实力,而且有多款产品已经处于临床开发后期接近实现商业化。智通财经APP观察到,在未盈利生物科技公司中,研发管线丰富、产品实现或接近商业化的医药公司受到资金的青睐。

或许正是因为具备这样的特质,才获得包括高瓴资本在内的投资机构看好,就在今年6月份嘉和生物申请上市前夕完成的1.6亿美元B轮融资中,原有股东高瓴资本继续领投,新进入的投资者包括淡马锡、华润正大生命科学基金、海通开元国际和Cavenham PE等知名机构。

然而,从嘉和生物上市后的表现看,高瓴资本是马失前蹄了吗?

“雷声很大,雨点很小”

嘉和生物上市之所以备受关注,除却因为生物药公司近两年备受资本市场欢迎,上市普遍表现不错之外,豪华的股东、基石阵容扮演了重要角色。

智通财经APP观察到,嘉和生物在上市前,曾经在18年11月至20年6月进行多轮融资,当时发售价较中间价折让约30%至23.1%,并设六个月禁售期,有部份更承诺禁售期为12个月。其中前期投资者包括大股东高瓴资本、淡马锡、泰格医药等多间知名基金及医药公司。

而此次IPO的保荐人高盛和摩根大通都是国际大投行,历史保荐项目很多,涨多跌少,表现不错。另外更是引入12名基石投资者,其中高瓴资本认购3,500万美元,OrbiMedFunds认购2,500万美元,泰格医药(03347)认购2,200万美元,淡马锡认购2,000万美元,云峰金融(00376)旗下万通保险认购500万美元等,合共认购1.87亿美元(约14.5亿港元)股份,按中间价计算,约占发售股份54.58%,设六个月禁售期。

上市后,高瓴资本通过旗下的HHJH和HMHealthcare持股29.38%,为嘉和生物控股股东,康恩贝(600572.SH)持股12.01%,沃森生物(300142.SZ)持股7.81%。而这前三大股东都是医药领域的佼佼者。

新股发行方面,发售约1.2亿股,90%配售,10%公开发售,另有15%超额配股权,给上市后股价表现多加一层保障。可以说,嘉和生物的上市集齐了天时、地利、人和,甚至不少资深投资者给出观点认为,上市首日至少上涨50%。然而最终上市后,除首日表现尚可外,一周多时间便破发了,真相是什么?

管线丰富,进度不佳

撇去股东、基石和短期情绪因素,股价的涨跌最终还是要靠基本面引导。

嘉和生物专注于肿瘤及自身免疫药物的研发及商业化,在医药行业肿瘤药是一个十分宽广的赛道,其中又有很多细分领域,因此市场参与者众多,但是市场的蛋糕毕竟是有限的,谁能尝到更多甜头,还要实力说话。简单地说,拼的是研发、管线、速度和商业化能力。

智通财经APP了解到,截至目前,嘉和生物拥有15款靶向候选药物组成的产品管线,针对典型的肿瘤和免疫适应症,例如针对乳腺癌的疗法(包括靶向周期蛋白依赖性激酶4/6(CDK4/6)候选药物及一组靶向人表皮生长因子2(HER2)候选药物)以及针对多种肿瘤适应症的靶向程序性细胞死亡蛋白(PD-1)候选药物,制定系统及综合的开发计划。

因此,从研发领域和管线的丰富程度上,嘉和生物确实具备较强的吸引力。不过,从研发进度看,公司目前却难言乐观。

截至目前,15条管线中,仅有一条管线中的一款产品进入NDA备案进程,另有三条管线进入临床3期,其余大部分都处在1期甚至临床前阶段。

招股书显示,嘉和生物目前有17项临床试验在亚洲进行,预计未来12至18个月内将分别向国家药监局提交两项新药上市申请(NDA),向国家药监局及美国食药监局提交四项临床研究用新药申请(IND)。

尽管如此,成药获批上市仍然面临巨大的不确定性,而且更加严峻的现状是,这些嘉和生物还处在研发阶段的管线产品中,不少已经在市场上有了成药销售,有人已经领跑在前吃上了蛋糕。

核心管线处于“跟跑”状态

智通财经APP观察到,令嘉和生物津津乐道的是,公司已挑选出六款主要候选药,并认为在治疗肿瘤、自身免疫等慢性疾病适应症极具潜力。具体包括:1)GB491(lerociclib) , 有望成为中国治疗HR+/HER2-乳腺癌的同类产品中最佳的口服CDK4/6抑制剂;2) GB226(geptanolimab),一款新型PD-1单抗候选药物;3)GB221,一款曲妥珠单抗生物类似药,有望成为前三款面世的用于治疗HER2+转移性乳腺癌(mBC)的国内新型单抗;4) GB242,一款英夫利昔单抗生物类似药;5) GB223,一款前景广阔的核因子kappaB配体的受体启动剂(RANKL)单抗候选药物;6)GB492,一款干扰素基因蛋白(STING)激动剂,预期与GB226结合使用对治疗实体瘤具积极协同效应,亦是国内一款首创新药。

这些产品的成色如何?未来的竞争力又怎么样?事实上,并没有招股书显示的如此乐观。

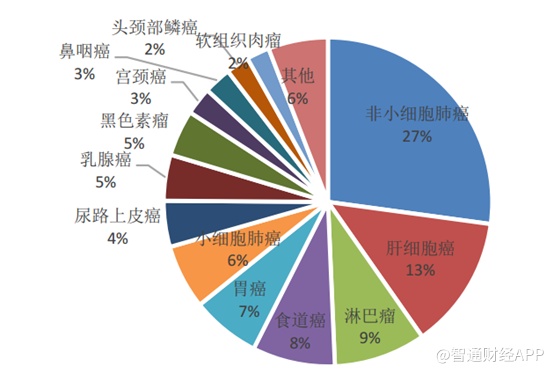

从嘉和生物的核心产品可以看到,其主要针对的也是市场上的热门靶点PD-1/PD-L1、HER2、CDK4/6等,而适应症也以乳腺癌为主。以PD-1/PD-L1为例,智通财经APP了解到,国产PD-1药物为了迅速上市,早期均选择了发病率低、疗效明确的、已有国外成功研发经验的小癌种。而在PD-1/PD-L1药物适应症领域中,嘉和生物研发的乳腺癌领域占比仅为5%,且在癌症中乳腺癌属于5年存活率较高的适应症之一。

在乳腺癌治疗领域,HER2是抗体研发的主要靶点,化药小分子研发则以EGFR、HER2、CDK4/6为主要靶点。在嘉和生物前三个主要的管线中,以HER2为靶点的GB221进展最快,目前处在临床3期,预计下半年NDA备案。另有PD-1的一款产品进入NDA备案,CDK4/6的管线则还处于早期。

嘉和生物面临的风险在于,一方面目前市场上乳腺癌治疗药品中曲妥珠单抗是一线热门选择,未来嘉和生物的产品竞争力如何?另一方面,市场上同业公司已经出现了较多上市产品,例如罗氏的曲妥珠单抗、默沙东的派母单抗,进入临床3期的公司则更多。

再观察嘉和生物另外两款进展较快的产品英夫利昔单抗、利妥昔单抗产品,都已经入临床三期,不过复宏汉霖、信达生物等已有成药销售。

当然,不排除嘉和生物的产品线会继续丰富,若将肿瘤适应症的范围扩大,市场的竞争依然激烈。

以PD-1为例,目前国内市场上PD-1的竞争已经趋于白热化,嘉和生物面临的是一片红海,同样很多上市公司已经有成药在销售。例如信达生物的达伯舒2020H1销售额达到了9亿元,主要针对霍奇金淋巴瘤;君实生物的拓益2020H1销售额达到了4.26亿元,主要针对黑色素瘤;龙头企业恒瑞医药的艾立妥2020H1销售额达到20亿元,针对霍奇金淋巴瘤、肝癌、食管鳞癌、非鳞非小细胞肺癌;百济神州的百泽安2020H1销售额3.48亿元,针对霍奇金淋巴瘤、尿路上皮癌。

综合以上因素,嘉和生物的境况已基本明了,虽然其管线丰富,但是产品适应症属于小癌种,市场空间一般,而且研发进展相对同业属于“跟跑”阶段,不少公司领跑后已经抢占了大部分甚至全部市场,即便嘉和生物产品上市,又将面临新一轮的激烈角逐。面对这种不确定性,市场的资金投机氛围加重,即便是高瓴入驻、高盛护盘,也很难保证股价强势。